文/新浪財經(jīng)意見領(lǐng)袖專欄作家 王劍

很多事情,我們原以為已經(jīng)完成了99%,只剩最后一公里了。

于是鼓勵自己說,加把勁,馬上抵達了!

但我們會發(fā)現(xiàn),最后一公里,也是最難一公里……

主要結(jié)論

(1)我國現(xiàn)狀與理想的利率傳導(dǎo)模型之間仍有較大差距。

(2)由于存款利率剛性,利率傳導(dǎo)依然不暢,且短期內(nèi)無解。

(3)部分銀行未具備市場化的貸款定價能力,影響利率傳導(dǎo)的最后一公里。

利率市場化是我們重點研究課題,并持續(xù)多年。我們在4月7月發(fā)布了深度報告《詳解利率市場化的進程與影響》,全面闡述了利率市場化的前因后果,以及后續(xù)并軌工作的展望。近期,并軌工作仍然受到各方關(guān)注,因此我們將該報告中的一些要點,再次作進一步解讀。

一、最后的利率并軌

利率并軌,是央行今年的重要工作項目。按理說,利率市場化不是一個新課題,成熟的研究成果很豐富。但是,到了后這最后臨門一腳,分歧卻也不小。

眾所周知,我們形式上已經(jīng)基本完成了利率市場化,銀行存款、貸款的利率管制已全部放開(但存款利率仍有行業(yè)自律上限約束)。現(xiàn)實中,部分貸款品種仍有一些管制,比如為了調(diào)控房地產(chǎn),部分地區(qū)的房貸利率有管制,再比如為了支持小微企業(yè),部分銀行的小微利率有管制。但是,除了這些政策照顧的少數(shù)品種之外,大部分貸款品種是允許銀行和客戶自由議價的,即“市場化定價”。

但是,完全放開管制,只是完成了利率市場化的前期工作,后續(xù)的工作是,得讓銀行們學(xué)會,如何和客戶完成市場化定價。要不然,很多銀行依然是根據(jù)央行公布的存貸款基準利率去和客戶定價,事實上并沒有做到“市場化定價”。而央行通過政策工具調(diào)節(jié)貨幣市場利率,也不會明顯影響銀行的存貸款利率。于是,利率兩軌制就此形成,存貸款利率與貨幣市場利率各行其是。

在利率兩軌制下,不管央行怎么調(diào)節(jié)貨幣市場利率,都不會明顯影響存貸款利率。比如最近,政策當局想降低企業(yè)融資成本時,于是央行通過貨幣政策工具引導(dǎo)貨幣市場利率下行,但貸款利率卻基本不動。在過去,想降低貸款成本的辦法是直接降息,即降低貸款基準利率。但這種方式顯然不符合目前的利率改革方向,是歷史的倒車。因此,最理想的辦法,是能實現(xiàn)利率兩軌并一軌,實現(xiàn)從貨幣市場利率向存貸款利率的有效傳導(dǎo)。

為了研究我們的利率并軌到底難在哪,我們先構(gòu)想出最為理想化的利率傳導(dǎo)模型(現(xiàn)實中當然不可能存在這么完全的情況,即使最為市場化的美國也做不到),然后再拿現(xiàn)實情況與之對比,就能找到目前面臨的癥結(jié)在哪,該如何解決。

二、理想的傳導(dǎo)模型

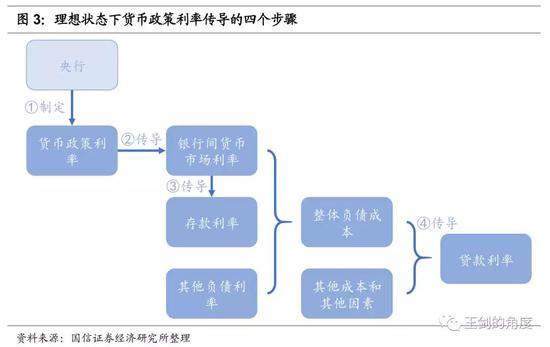

我們將這一理想的傳導(dǎo)模型提煉為下圖(圖片來自原報告):

傳導(dǎo)過程包括幾個重要步驟:

① 首先,央行決定政策利率,即投放基礎(chǔ)貨幣的各種工具(再貸款、逆回購、MLF、SLF等)的利率。

② 然后,政策利率影響貨幣市場利率。比如SLF作為利率走廊上限,能夠穩(wěn)定市場利率。

③ 貨幣市場利率會影響銀行存款利率,因為理想模型中,如果市場利率足夠低,銀行就沒必要更高成本去拉存款。

④ 銀行綜合了各種負債成本之后,再考慮其他因素,與客戶確定貸款利率。

當然,這是最理想化的模型,現(xiàn)實中情況五花八門。比如,某些“資產(chǎn)驅(qū)動型”的銀行,只要能夠以較高利率投放貸款,便敢于在市場上去吸收更貴的負債,整個傳導(dǎo)與上述理想模型是不一樣的。

從上述模型中,我們有一個結(jié)論:整個傳導(dǎo)鏈條是覆蓋貨幣市場、存款市場、貸款市場的,所以我們認為并不存在所謂的“先讓貸款并軌、再讓存款并軌”之類的先后關(guān)系,要想打通傳導(dǎo),那么每一個環(huán)節(jié)都得打通。實在想分先后,那么從鏈條次序上看,肯定也是存款在先。

三、貸款定價也是重點

然后,上圖中的④本質(zhì)上是銀行貸款定價方式,即銀行如果在綜合考慮各種成本、因素的基礎(chǔ)上,決定貸款利率。通行的定價方式有好幾種,我們以最容易理解的“成本加成法”(注意,這不是貸款定價的惟一方法)為例,將其提煉為下圖:

與客戶大致確定利率后,再簽貸款合同,可以是固定利率,也可能是浮動利率。如果是浮動利率,則還需要選擇一個浮動利率跟蹤的“錨”,將利率簽訂為錨的幾倍或在錨上加幾個BP。過去自然是貸款基準利率為錨。未來,理論上可以自由選擇任何利率當錨,這取決于銀行認為以哪個利率為錨更能管理好自己的利率風(fēng)險。

這一定價方式的核心,是銀行要有非常成熟的FTP體系,能夠較為精準地測算出各項管理費用、業(yè)務(wù)費用和資金成本,再結(jié)合其他因素(比如戰(zhàn)略意圖、客戶的其他貢獻、市場競爭格局等),綜合決定給客戶的貸款利率。FTP是使負債成本與貸款利率產(chǎn)生關(guān)聯(lián)的要害。環(huán)顧國內(nèi)銀行業(yè),不是所有銀行的FTP都已成熟。

最后,值得一提的是,我們發(fā)現(xiàn)上述整個傳導(dǎo)過程中,我們用不到存貸款基準利率,也用不到LPR……換言之,這兩個東西似乎并不是未來成熟模式下的必需品(只是最后簽合同時可以選它們?yōu)殄^,也可以不選它們)。我們目前調(diào)研發(fā)現(xiàn),有些市場化程度很高的中小銀行,在實際貸款定價過程中,已完全不需要基準利率。

尤其是LPR,它不是上述定價中所需要的輸入變量,而且剛好相反,理論上,應(yīng)該是LPR的報價銀行在自行完成上述定價過程后,才能通過它們的報價生成LPR。然后,其他暫時不具備定價能力的銀行,再拿著大銀行生成的LPR作為自己定價的參考。假設(shè)未來某一天,所有的銀行都具備了良好的定價能力,那么我們其實也不需要LPR了。

四、并軌的難點

然后,我們再來對比下我們的現(xiàn)狀,就不難研究,利率并軌條件是否成熟。

上述①②③④四個環(huán)節(jié),①②都由央行親自操刀,沒啥問題,主要難點在③④:

貨幣市場利率向存款利率的傳導(dǎo)(③)。這一步,基本上暫時無解。銀行可以從貨幣市場獲取同業(yè)負債,也可以從存款市場獲取存款,理論上兩種負債的實際成本(名義利率加上業(yè)務(wù)成本、存款準備金成本)應(yīng)該相近,如果差別太大,比如貨幣市場利率過低,而存款利率過高,那么就沒必要繼續(xù)高息攬存。但現(xiàn)實中,即使貨幣市場利率再低,高息攬存現(xiàn)象依然屢禁不絕,背后是什么原因?因為我們實施了很多專門針對存款的考核,比如存貸比、同業(yè)負債不得超1/3等之類的,這就導(dǎo)致了銀行無論如何也必須拉存款。這種考核設(shè)置的根源,是我國作為一個儲蓄大國,存款確實比同業(yè)負債穩(wěn)定,因此監(jiān)管部門要求銀行必須擁有足夠的存款,不能過度依賴同業(yè)負債。但這種考核最終也導(dǎo)致了貨幣市場利率無法向存款利率有效傳導(dǎo)。

基于資金成本和各項成本的貸款定價(④)。銀行內(nèi)部只有建立了完善的FTP系統(tǒng),才能實現(xiàn)負債成本向貸款利率的有效傳導(dǎo)。否則,貨幣市場利率、存款利率變動之后,貸款也不會跟著及時變動。FTP是利率傳導(dǎo)的真正最后一公里。

可見,并軌的條件,至少③這一環(huán)節(jié)是暫時無解的,我們不可能讓監(jiān)管部門把存款相關(guān)考核全取消(我國存款確實比同業(yè)負債穩(wěn)定)。而④,也不容易,但至少是應(yīng)該立即敦促銀行開始著手建立、改進的。

在③這一堵點無法打通的情況下,存款利率就會非常剛性,即使FTP完善,貸款利率能夠盯緊負債成本,也無濟于是。而③暫時無解,因此若想強行推行貸款利率并軌,可能的權(quán)宜之計是人為修改FTP參數(shù),增加其負債成本中同業(yè)負債的比重。但這方法顯然并不符合FTP科學(xué)原理,強行越過存款這一環(huán)節(jié),有點為了并軌而并軌的味道。

當然,如果你想等到條件完全成熟那天再推進并軌,那么,那一天可能永遠也等不來。相反,在未完全成熟的背景下,穩(wěn)步推進改革,倒逼銀行們改進內(nèi)部管理,倒逼它們把條件趕緊成熟。

因此,最后,正如央行自己說的,利率并軌工作非一日之功,需穩(wěn)妥推進。我們預(yù)計,后續(xù)工作將針對性地解決所存在的系列堵點,為并軌創(chuàng)造更好的條件。

(本文作者介紹:中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。)

責任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼