來源:股市荀策

原標題:海通策略:以史為鑒 牛市的資金入市節奏

摘要

[海通策略:以史為鑒 牛市的資金入市節奏]核心結論:①牛市有三個階段:孕育準備期、全面爆發期、泡沫瘋狂期。各階段資金入場特征不同。②牛市第一階段存量資金高換手推動市場上漲,增量資金仍在觀望。牛市第二階段場外資金開始入場,尤其第二階段中后期跑步入場。③年初以來處于牛市第一階段,指數進二退一,未見明顯增量資金。下半年企業盈利見底回升將支撐牛市逐步進入第二階段,金融供給側改革培育股權投融資,增量資金可期。

上證綜指2440點以來市場大幅上漲,但是資金入市并不明顯,于是有投資者疑惑這次上漲算不算牛市?我們一直認為2440點以來市場反轉進入第六輪牛熊周期。回顧歷史,每輪牛市中不同的階段實際上資金入市情況不同,第一階段入市資金的確較少。本文就牛市中資金入市的節奏進行分析。

1、牛市有三個階段

牛市有三個階段:孕育準備期、全面爆發期、泡沫瘋狂期。若要研究牛市中資金入市的節奏,首先要對牛市本身做一個分析。我們在前期報告《牛市有三個階段——20190303》中指出,牛市可以分為三個階段,各個階段的特征差異很明顯:第一階段孕育準備期:盈利回落、估值修復。這一階段宏觀基本面仍在下行,企業盈利增速回落找底中,但宏觀政策已偏暖,流動性好轉,估值修復推動市場上漲。這個階段市場進二退一,回吐較大,整體偏震蕩,為牛市全面爆發做準備。第二階段全面爆發期:戴維斯雙擊。這個階段基本面拐點出現,企業盈利觸底回升,盈利和估值均上行,形成戴維斯雙擊,牛市全面爆發,這個階段市場漲幅最大。第三階段泡沫瘋狂期:此時盈利增速已趨于平緩,失去第二階段的加速度,但以散戶為代表的增量資金仍在加速進場,推動市盈率走向市夢率,構筑市場泡沫,形成最后一沖。牛市的三個階段在05、08年兩次牛市中均有印證:①05/06-07/10牛市的三個階段依次為05/06-05/12、06/01-07/03與07/03-07/10,其中第一階段全部A股凈利潤累計同比增速從05Q2的4.1%下滑至05Q4的-5.8%,而上證綜指PE(TTM)上漲2.9%,期間指數最大漲幅22.6%;第二階段全部A股凈利潤累計同比增速從06Q1低點-14.4%觸底回升至07Q1的80.7%,上證綜指PE(TTM)上漲120.4%,戴維斯雙擊帶動指數最大上漲181.2%;第三階段基本面增速已經放緩,全部A股凈利潤累計同比增速從07Q1的80.7%回落至07Q3的64.0%,但估值卻繼續上行,上證綜指PE(TTM)上漲19.7%,指數漲幅104.1%。②08/10-10/11牛市三階段分別為08/10-08/12、09/1-09/11與09/11-10/11,其中第一階段基本面下行而上證綜指PE(TTM)上漲5.2%,期間指數漲幅26.2%;第二階段基本面觸底回升,全部A股凈利潤累計同比增速從09Q1低點-26.7%觸底回升至09Q4的25.2%,上證綜指PE(TTM)上漲94.6%,戴維斯雙擊帶動指數最大上漲87.4%;第三階段牛市領漲板塊轉到中小板,中小板指凈利潤累計同比增速從10Q3的45.2%降至10Q4的36.3%,而PE(TTM)從10年7月28.9倍升至10年11月38.3倍,期間中小板指最大漲幅49.9%。

12-15年牛市情況更為復雜,但依舊有三個階段。12/12-15/06牛市略復雜,既有以創業板指代表的中小創牛市,時間為12/12-15/06,也有以上證綜指代表的主板牛市時間為13/6-15/06。首先分析以創業板指代表的中小創牛市:此輪牛市的三個階段依次為12/12-13/04、13/04-14/12與15/01-15/06,其中第一階段宏觀基本面下行,GDP累計同比增速從12Q4的7.9%降至13Q2的7.7%,但創業板指凈利潤累計同比增速已從12Q4低點-9.4%上升至13Q1的5.2%,同時創業板指PE(TTM)上漲23.5%,估值修復帶動創業板指上漲,指數期間最大漲幅54.7%;第二階段創業板指凈利潤累計同比增速從13Q2的7.4%升至14Q1的17.6%,PE(TTM)上漲31.6%,盈利和估值均上行,形成戴維斯雙擊,創業板指期間最大上漲92.3%;第三階段創業板指凈利潤累計同比增速從14Q4的21.5%上升至15Q2的31.8%,盈利增速雖然有所上升但估值上升更為明顯,創業板指PE(TTM)期間上漲55.3%,指數最終觸頂4000點,上漲172.1%。再分析以上證綜指代表的主板牛市:三個階段分別為13/06-14/03、14/03-15/02與15/02-15/06。第一階段宏觀基本面仍在下行,全部A股凈利潤累計同比增速從13Q2的11.4%降至14Q1的8.1%,13年6月“錢荒”后央行政策放松,向金融機構提供流動性支持,13/07/12國務院常務會議研究部署促進信息消費,拉動國內有效需求,流動性改善,疊加經濟穩增長信號,估值修復推動市場反彈,上證綜指PE(TTM)從6月9.6倍升至9月10.8倍,指數在牛市第一階段期間最大漲幅22.8%。第二階段基本面仍在下行,全部A股凈利潤累計同比增速從14Q1的8.1%下降至15Q1的5.6%,14年11月央行在正式下調貸款基準利率后貨幣政策轉向寬松,市場迎來一輪流動性驅動的牛市,上證綜指PE(TTM)從14年3月9.1倍升至15年1月14.8倍,期間指數最大漲幅72.2%。第三階段泡沫瘋狂期全部A股凈利潤累計同比增速從14Q4的5.9%升至15Q2的8.6%,上證綜指EPS(TTM)上漲49.6%, PE(TTM)上漲34.1%,指數最終觸頂5178點,漲幅為69.8%。

2、牛市中資金的入場節奏

牛市第一階段:存量資金換手,增量資金觀望。在將牛市分為孕育準備期、全面爆發期和泡沫瘋狂期三個階段后,我們進一步分析了歷史上05/06-07/10、08/10-10/11、12/12-15/06三輪牛市中各個階段的資金面特征,我們發現牛市進入第一階段時市場上漲主要源自場內資金換手,如05/06-05/12時全部A股周平滑年化換手率從196%上升到210%,08/10-08/12時換手率從290%上升到321%,12/12-13/04時換手率從96%上升到127%,而場外資金在這一階段并未大量入場:

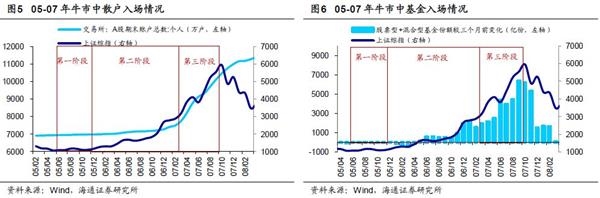

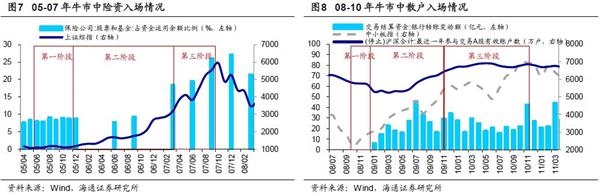

① 05/06-07/10牛市中資金在第一階段并未大量入場:這輪牛市的第一階段位于05/06-05/12,期間我們可以跟蹤到散戶、公募基金和保險的資金入場情況。散戶由于數據較為久遠只能看滬深交易所公布的月度期末A股賬戶總數這一指標,05/06牛市第一階段剛啟動時賬戶總數為6950萬戶,05/12第一階段末期賬戶數為7000萬戶,僅變動50萬戶,增幅不到1%,散戶并未入場。公募基金方面我們用股票型基金與混合型基金的份額來衡量基金的規模狀況,05/06-05/12兩大基金的份額從2590億份上升到2610億份,變動20億份,增幅也不到1%。保險方面, 05/06-05/12險資運用余額中股票和基金的占比從7.8%上升到8.8%,變動幅度也不大。

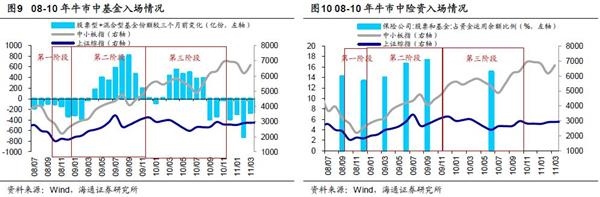

② 08/10-10/11牛市中資金在第一階段小幅流出:這輪牛市的第一階段位于08/10-08/12,期間我們可以跟蹤到散戶、公募基金和保險的資金入場情況。散戶方面,由于前述的賬戶總數指標無法剔除不活躍賬戶的影響,因此我們改用中證登公布的“最近一年參與交易A股有效賬戶數”,簡稱A股活躍賬戶數,該指標在第一階段從5780萬戶小幅下降到5750萬戶,表明散戶并沒有大幅入場。基金與保險方面,股票型與混合型基金份額從19400億份小幅下降到19030億份,險資運用余額中股票和基金的占比從14.2%小幅下降到13.3%,兩者也未入場,因此08年牛市第一階段中場外資金并未進場。

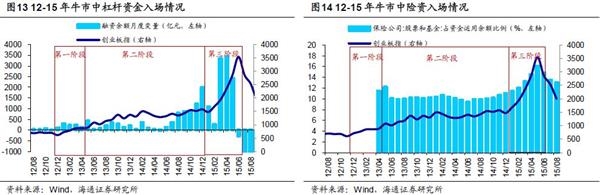

③ 12/12-15/06牛市中資金在第一階段并未大量入場:這輪牛市我們以創業板指來劃分,第一階段為12/12-13/04,期間資金狀況除了險資由于數據缺失無法統計外,其余投資者入場資金均較少。散戶方面,前述統計指標均為賬戶數,2008年后投保基金公司公布了銀證轉賬數據,該指標直接衡量了散戶入市的資金規模,12-15年牛市第一階段銀證轉賬資金凈流入775億,月均200億不到,散戶并未大幅入場。股票型與混合型基金份額從20600億份小幅下降到19780億份,基金也沒有入場。融資余額四個月僅增加870億,增量也很少。

牛市第二、三階段:場外資金于第二階段中后期開始跑步入場。牛市第一階段從資金面上看主要是存量資金開始活躍,增量資金尚在觀望。那增量資金何時入市?回顧歷史,我們發現場外資金往往在牛市第二階段中后期才開始入場,并在第三階段大幅流入,推動牛市走向泡沫化:

① 05/06-07/10牛市中資金在第二階段后期入場:這輪牛市的第二、三階段分別位于06/01-07/03與07/03-07/10,這兩個階段代表散戶的A股賬戶總數先從第一階段末的7000萬戶上升到第二階段末的7750萬戶,再進一步上升至第三階段末的10470萬戶,二、三階段月均增加50、340萬戶,增速在第二階段末開始提升。股票型基金與混合型基金的份額先從第一階段末的2610億份上升到第二階段末的7180億份,再進一步上升至第三階段末的17960億份,二、三階段月均增加300、1350億份,增速在第二階段后期開始提升。險資運用余額中股票和基金的占比先從第一階段末8.8%上升到第二階段末的18.3%,再進一步上升至第三階段末的27%,倉位在第二階段末開始提升。

② 08/10-10/11牛市中資金在第二階段入場:08/10-10/11這輪牛市的二、三階段分別位于09/01-09/11與09/11-10/11,資金主要是第二階段開始入場。兩個階段代表散戶資金的銀證轉賬分別流入253億元與289億元,股票型與混合型基金份額從第一階段末的19030億份上升到第二階段末的20460億份,再進一步上升至第三階段末的21290億份,二、三階段月均增加130、70億份,險資運用余額中股票和基金的占比從第一階段末的13.3%先上升到09/09的17%,并在10/06下降到15%。

③ 12/12-15/06牛市中資金在第二階段后期入場:12/12-15/06這輪牛市的二三階段分別為13/04-14/12與14/12-15/06,資金主要在第二階段后期甚至到第三階段才開始入場。銀證轉賬資金在二、三階段分別凈流入9500億與32230億元,月均450、5400億,股票型基金與混合型基金的份額從第一階段末的19780億份先下降到第二階段末的16600億份,再進一步上升至第三階段末的33670億份,二、三階段月均減少150、增加2800億份。此外,12-15年我國金融創新興起,表現為場外結構化產品大量發行,場內杠桿資金迅速發展。場外的數據我們無法檢測,場內杠桿看融資余額,融資余額在牛市后兩個階段分別增加8500、10300億元,月均400、1700億元。險資運用余額中股票和基金的占比從第一階段末的11.5%先小幅下降至第二階段末的11.1%,然后在第三階段末達到最高的16%。

3、這輪牛市第一階段走向第二階段,資金將入場

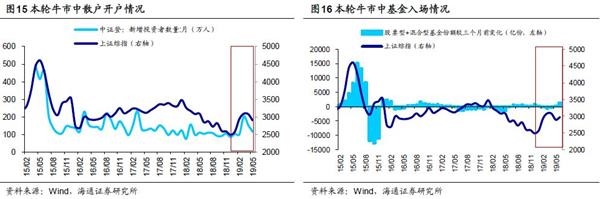

上證綜指2440點以來資金入市較少,目前尚處牛市第一階段。我們在前期《穿越黑暗迎黎明——2019年A股投資策略-20181209》、《現在類似2005年-20190217》、《牛市有三個階段-20190303》等報告中指出,上證綜指2019/01/04的2440點是牛市的起點。之后指數一路走高至2019/04/08的3288點,接著高位盤整,04/22開始調整至06/06的2822點,6個月內指數最大漲幅為35%,調整階段最大跌幅14%。從資金面的角度看,本次牛市資金入市還較少,市場還處在牛市的第一階段。分析年初至6月底的資金面情況:散戶方面由于前述賬戶數及銀證轉賬指標均停止更新,目前只能看中證登從15年4月開始公布的新增投資者數據,最新數據更新到19年5月,前五個月每月新增投資者平均為134萬人,與16年以來的均值132萬人持平,其中3月份新增投資者雖然數量最多,為202萬人,但依舊遠低于15年4-6月的均值460萬人,因此本輪牛市散戶并未大幅入場。公募基金方面,18/12-19/06股票型和混合型基金的份額從23070億份上升至23603億份,增幅只有2.3%,所以基金入場資金也不多。險資只有前五個月的數據,18/12-19/05險資持有股票和基金的倉位從11.7%上升到12.5%,增幅也很小。私募方面只能看基金業協會公布的私募證券投資基金規模,截止到3月底19年前三個月的規模均在2.1萬億附近,5月該指標才上升到2.34萬億元,可見市場上漲期間私募基金也不是主要的推力。本輪牛市資金入場相對較多的是杠桿資金和陸股通北上資金。融資交易額占全部A股成交額的比重從1月初的6.6%最高上升到4月初的11.1%,然后才下跌到6月底的7.9%,融資余額從2月最低的7100億上升到6月底的9020億,日均流入額月化后為440億元,遠高于16年1月以來月均的-46億。陸股通北上資金在1月和2月大幅流入超600億,創歷史新高,但4月和5月轉為流出,截止至6月底前6個月均流入只有161億,接近14年11月以來的均值126億元。本輪股市上漲主要源自場內資金換手,19/01/04-19/06/28全部A股周平滑年化換手率從158%上升到228%。

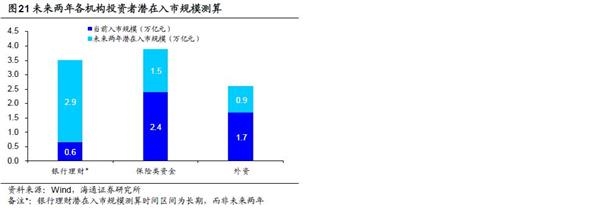

牛市第二階段資金入場將加速,相生相長。我們預計基本面即將見底回升,即凈利同比將在三季度見底,ROE將在四季度見底,這將助力市場從下半年開始進入牛市第二階段。牛市第二階段預計持續到明年,期間資金入場將加速、對各類資金的入市規模進行測算,散戶和公募基金的資金由于與行情相關度較高,難以測算,其他機構的潛在入市規模測算如下:

① 未來潛在入市資金一:外資。05年、08年與12-15年三輪牛市中場外資金均是在第二階段中后期才開始入場,且隨著A股發展,每次牛市的資金也在變化,如05年與08年資金主要是散戶、公募基金、險資,而12-15年新增了杠桿資金加入。那本輪牛市未來會有哪些新資金入場?我們認為其中之一就是外資。外資最早進入A股是通過2002年建立的QFII制度,但是資金量一直不大,直到2014年開通滬股通以及2016年開通深股通后,外資才開始加速流入。2018年以來,由于MSCI與FTSE先后將A股納入其指數體系,外資持股規模進一步加大,截止19Q1外資占自由流通市值比重為7.4%,已是僅次于公募的第二大機構投資者。展望下半年,MSCI將于8月將所有中國大盤A股納入因子從10%增加至15%,11月從15%增加至20%,同時將中盤A股以20%的納入因子納入MSCI指數;富時羅素將把A股納入的進度從20%提升到第二步的60%,標普也計劃于19年9月以25%的納入因子納入A股,外資有望成為本次牛市第二階段的一大推力。時間再拉長一點看,測算未來兩年外資進入A股的潛在資金量,我們在《類似12年的小幅凈流入——2019年股市資金供求分析-20190124》中分析過中國臺灣、韓國股市國際化的經驗,中國臺灣在2000年全面取消外資持股比例上限后,外資持股比例從2000年8.8%升至2007年25%,韓國外資持股比例從1992年4%提高到2000年13.8%,中國臺灣、韓國外資持股比例在7-8年時間里分別提高了16.2個百分點、9.8個百分點,平均提高了13個百分點,大約每年提升2個百分點。目前A股自由流通市值約為22萬億人民幣,假設外資占比每年也提升2個百分點,則未來兩年外資有望流入0.9萬億元人民幣。

② 未來潛在入市資金二:以保險類資金與理財資金為代表的長線內資。除了外資,本輪牛市另一大資金來源有望來源于國內居民。根據《凱捷2018世界財富報告》與《中國國家資產負債表2015———杠桿調整與風險管理》中數據,2015年我國居民資產中房地產占比高達62%,現金、存款與保險等固收類產品占比為33%,股票配置比例僅為5%,而2017年美國分別為30%、38%、32%。截至2016年我國城鎮居民人均住房面積約36.6平方米,相比于2000年的20平方米已經大幅提高,2018年我國人口年齡均值為37.4歲,將跨過25-40歲買房高峰期。2019年2月22日中央政治局明確指出要深化金融供給側結構性改革。從融資端看,上交所正大力發展科創板為實體經濟提供融資服務。從投資端角度看,我國正在大力引導長線資金入市,后地產時代,未來居民將通過購買保險類產品、銀行理財等間接進入股市。保險類資金主要包括保險公司的社保和基本養老金、企業和職業年金、養老目標基金和險資三類。險資運用余額目前17萬億人民幣,股票和基金占余額比例約為13%,其中股票占比大概為80%,參考歷史上險資規模擴大的節奏以及15年牛市中險資股票和基金余額占比接近16%,險資未來潛在入市資金規模約為0.7萬億元人民幣。其他幾類保險類資金經同樣的方法測算后,保險類資金整體潛在入市規模約為1.5萬億元人民幣。理財資金方面,18年底銀行理財規模32萬億。理財資金雖不能直接投資股市,但根據我們測算其通過各類渠道間接進入股市的比例約為2%。18年底,銀保監會發布《商業銀行理財子公司管理辦法》,允許銀行設立理財子公司并允許理財公募產品直接投資股市,相比于表內理財,公募理財銷售門檻大幅降低、無起購點且允許直接投資股市,理財規模和持股比例有望進一步上升。假設未來理財規模小有擴大且投向股市的比例達到10%,則理財資金未來入市的規模將有2.9萬億元人民幣。

風險提示:向上超預期:國內改革大力推進,向下超預期:中美關系明顯惡化。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)