【海通策略】6月仍需警惕(荀玉根、李影)

來源:股市荀策

核心結論:①上證綜指3288點以來的調整起源于估值修復后基本面沒跟上,對比歷史,調整時空還不夠。②6月仍需警惕幾個風險因素:國內基本面數據繼續回落、美國對中國3000億美元出口增稅、美股下跌短期拖累A股。③短期小心市場再次下探時前期強勢股補跌,未來調整完需要市場面、基本面、政策面共振。

6月仍需警惕

回顧5月,市場在第一周大跌后進入橫盤階段,5月第一周上證綜指從4月底的3078點大幅跳空跌至2845點,之后三周在2900點上下波動,期間最低下探至2833點,前期的上證綜指跳空缺口2804-2838點遲遲未補。這個缺口是牛市缺口,有強支撐?市場調整到位了嗎?展望6月,我們認為仍需保持警惕,市場風險未釋放完畢。

1. 這次調整更復雜,時空還不夠

上證3288點以來調整是內外因素綜合,更復雜。4月上證綜指從3288點回撤238點至最低3050點,5月從3078點回撤245點至最低2833點,4、5月股指最大下跌點數接近。在《四月決斷-20190407》、《小心溜車-20190421》、《這波調整的性質及前景-20190505》等報告中,我們分析過1月上證綜指2440-3288點屬于牛市第一階段上漲,邏輯是政策轉暖推動估值修復,由于4月基本面沒跟上,3288點以后市場進入牛市第一階段上漲后的回撤。內外因素共振導致這次調整更復雜。內因方面,4月基本面數據全面回落,工業增加值、消費、投資、出口等數據下滑。4月工業增加值當月同比為5.4%,低于3月的8.5%,社會消費品零售總額當月同比為7.2%,低于3月的8.7%,固定資產投資完成額累計同比為6.1%,低于3月的6.3%。,出口金額當月同比為-2.7%,低于3月的13.8%。這些數據都印證我們之前的判斷,即4月基本面未跟上。5月統計局PMI為49.4,處于榮枯線下,低于4月50.1、3月50.8,4月財新PMI為50.2,較3月50.8回落,基本面存在進一步下滑風險。外因方面,人民幣匯率貶值,外資加速流出。

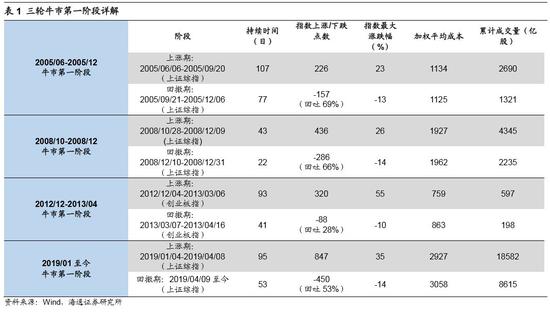

對比歷史,調整本來就不夠,這次理應更艱難。回顧過往牛市,以05年下半年、08年四季度、12年12月-13年3月為例,牛市第一階段后期基本面未跟上,市場回撤時指數回吐了前期漲幅的0.6-0.7,時間上回撤是前期上漲的0.5-0.7,這次3288點以來調整的時間和空間本來就不夠,這次調整會更艱難,需要耐心等待。第一,從調整的空間來看,05/9-05/12期間上證綜指從05/6的998點反彈至05/9的1223點,之后回撤156點至12月的1067點(跌幅-13%),回吐前期上漲幅度的0.69;08/10-08/12期間上證綜指從10月底的1664點上漲436點至12月初的2100點(漲幅26%),之后指數回撤286點至12月末的1814點(跌幅-14%),回吐前期上漲幅度的0.66;12/12-13/4期間,2012年12月創業板指在585點見底后最大上漲至3月初的905點(漲幅55%),之后指數最低回撤至4月的817點(跌幅-10%),回吐前期上漲幅度的0.28。這次從19/1上證綜指最低2440點最大上漲847點至4月初的3288點(漲幅35%),之后回撤450點至目前最低2838點(跌幅-14%),回吐前期上漲幅度的0.53,回調的幅度還不夠。第二,從調整時間來看,05/06-05/09期間上證綜指上漲約3個月,隨后05/09-05/12調整了約3個月;08/10-08/12月上證綜指上漲約2個月,隨后2008/12/10-2008/12/31調整約1個月;12/12-13/3創業板指上漲約4個月,隨后13/03-13/04調整約1個月。這次上證綜指從19/1/4的2440點至4月8日3288點上漲約3個月,從4月下旬以來指數下跌約1個半月,調整時間還不夠。這次調整源于前期基本面沒跟上。5月市場形態為第一周下跌,后三周震蕩橫盤,這或與5月28日MSCI擴容帶來增量資金有關。投資者預期MSCI擴容將帶動外資流入,但是從實際情況看,5月28日北上資金確實凈流入了56億元,而29日、30日仍凈流出33、8億元,目前這個積極因素已過去。回顧歷史,市場上漲和下跌階段加權平均交易點位持平時多空力量平衡,是調整結束的信號之一,2019/1/4-4/8上漲期間上證綜指加權平均價格為2927點,而2019/4/9至今下跌期間為3077點,根據日均億股成交量505億股估算(對應成交金額5000億),如果二者平衡,假設調整持續到6月底、7月中、7月底所需的交易均價是2645、2766、2810點。

2. 6月內外因素有惡化風險

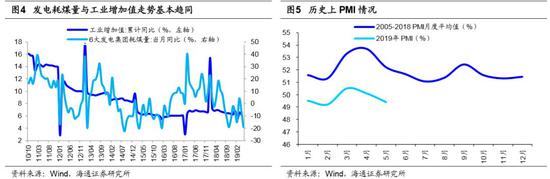

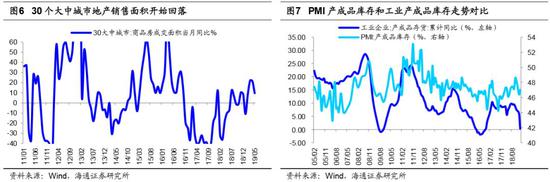

國內基本面數據可能進一步回落。上證綜指3288點以來調整的誘因是國內基本面數據回落,目前看6月將公布的5月數據可能進一步回落。5月31日統計局已經公布了5月PMI為49.4,跌破枯榮線,低于2005-2018年這14年中5月的PMI平均值為52.2%這預示著5月實體經濟需求較弱。觀察短期高頻數據,5月六大集團發電耗煤同比增速為-18.9%,4月為-5.3%、3月為4.2%,歷史上工業增加值同比與發電耗煤同比基本同步,未來工業增加值有再次回落的可能性。地產銷售數據仍在回落,5月30個大中城市銷售面積當月同比為9.5%,而4月為21.4%、3月為21.9%。6月12-15日統計局將公布投資、消費、工業增加值等數據,需警惕經濟數據進一步回落對市場的沖擊。此外,從邏輯推演角度分析,根據庫存周期和政策時滯來看,二季度基本面數據應該處于回落趨勢,三季度才見底。自2002年以來我國已經歷5輪庫存周期,平均持續39個月,其中補庫存和去庫存各占1年半左右。本輪庫存周期始于2016年5-6月,18年3-4月達補庫存階段高點,此后步入去庫存階段。按照歷史經驗,本輪庫存周期將于2019年8-9月左右結束,歷史上庫存周期和基本面趨勢一致。《再論19年類似05、12年:牛市蓄勢-20190319》、《牛市不需要基本面?誤會-20190321》等報告中我們分析過,參考05年、08年、12年經驗,政策發力到傳導至實體經濟,一般存在5-9個月時滯。18年12月社融增速見底、19年1月金融機構貸款余額增速見底,即政策開始發力,按照歷史經驗,那么預計這次基本面數據將在19年三季度見底。

警惕美國針對中國3000億美元出口征稅、美股下跌的風險。外因方面,兩大因素需重視:第一,5月以來經貿關系惡化,目前沒有緩解跡象,仍在進一步升級中。第二,美股近期下跌風險加大,短期會拖累A股。5月31日周五標普500下跌-1.32%,5月以來累計下跌-6.58%,我們認為未來美股下跌風險值得警惕:一是1900年以來,美股共經歷了5輪牛熊周期,平均持續11.5年,這次美股牛市始于09年3月,至今已經持續10年多,接近歷史平均水平。二是基本面存在回落壓力。宏觀上,目前市場普遍預期2019年美國GDP增速將下滑,IMF預測2019年美國經濟增速為2.5%。近期美國國債收益率倒掛現象頻頻出現,截至19/5/31美國3M和10Y國債收益率利差為21個BP,上一次出現類似現象是07-08年美國次貸危機爆發期間,國債收益率倒掛現象同樣預示著經濟增速存在回落風險。微觀上,標普500凈利潤增速從18Q3的29%見頂回落,18Q4降至16%。截至目前標普500指數中有466家披露了2019Q1財報,根據Factset預測,2019Q1標普500凈利同比將降至-0.5%,并且19年二季度企業凈利潤增速可能會進一步下降。如果美股下跌,短期1個月會拖累A股,美股下跌將引發全球風險偏好降低,外資流出會加快,如2018年2月、10月,3個月以上對A股可能反而有利,若美股確認熊市,全球資產橫向比較,A股的配置吸引力大,美股證券化率160%,A股只有60%。

3. 應對策略:保持警惕,保持耐心

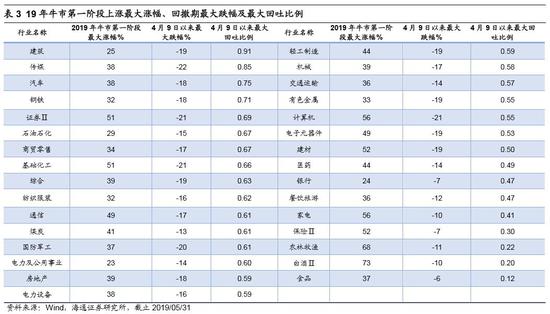

等烏云散去。我們自上而下宏觀上分析過,上證綜指3288點以來的調整時間空間均不夠,展望6月,市場的風險點如國內5月基本面數據回落、美股下跌短期拖累A股。微觀上自下而上觀察市場,今年以來市場的走勢與18年1-9月有些相似之處,18年上證綜指從1月底的3587點下跌800點左右至6月底的2750點附近,7-9月A股進入橫盤震蕩階段,10月繼續下跌400點至2449點。18年1月底-6月底市場下跌是源于國內去杠桿、摩擦升級,18年1月底-9月底,部分強勢股沒怎么跌,10月市場再次下跌時強勢股補跌,當時最大跌幅靠前的行業為:餐飲旅游(-22.1%)、白酒(-19.6%)、計算機(-18.8%)、醫藥(-18.0%),而同期上證綜指為-13.2%。19年這次調整從4月最高點3288點下跌400多點至5月初2838點,最近三周市場在2900點上下橫盤震蕩,部分強勢股股價甚至創了新高。《一九現象會再現嗎?-20190519》中我們分析過19年難以復制17年或13年那種結構很極致的行情。19年4月9日以來最大跌幅較小、回吐力度小(下跌回吐前期漲幅的比例)的行業分別是食品(-6.4%/0.12)、保險(-7.5%/0.30),白酒(-10.3%/0.20),農業(-11.4%/0.22),參考18年經驗在調整后期這些前期強勢板塊調整壓力較大。另外,在市場最后一跌時高股息率公司更抗跌,18年10月中上旬前15個高股息率股跌幅中位數為-8.4%,而滬深300跌幅為-11.5%。這次市場調整真正結束需要市場面、基本面、政策面共振。市場面:如果6月-7月上旬國內外幾個風險因素釋放,屆時調整幅度可能會較充分。基本面:我們預計三季度基本面數據將見底。政策面:跟蹤7月中下旬的中央政治局會議,政策可能再次偏松。6月28-29日G20峰會將在日本召開,跟蹤進展。

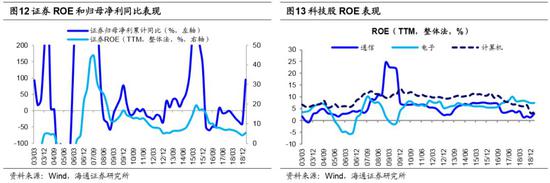

保持耐心,謀劃未來。拉長時間看,上證綜指2440點以來牛市的長期邏輯沒變,即牛熊時空周期上進入第六輪牛市、中國經濟轉型和產業結構升級推動企業利潤最終見底回升、國內外資產配置偏向A股,堅定信心,詳見《穿越黑暗迎黎明——2019年A股投資策略-20181209》、《現在類似2005年-20190217》、《牛市有三個階段-20190303》、《牛市不需要基本面?誤會-20190321》等。未來市場進入牛市第二階段,會出現主導產業,信息化、服務化的轉型期重點發展第三產業。短期保持耐心,行業配置上我們從市場面、基本面、籌碼面進行分析,1-2個月注意前期強勢消費白馬股補跌風險,如果看3-6個月,消費白馬等核心資產仍可作為基本配置,看好券商和科技股。自1990年以來標普500指數年化漲幅為11.0%,對應ROE(TTM,整體法,下同)均值為13.1%,自2005年以來萬得全A指數年化漲幅為10.8%,對應ROE均值為11.9%,更高的ROE對應更高的股指漲幅,可見盈利是決定股價表現的核心。消費白馬股盈利能力較強,典型代表是家電和白酒,19Q1ROE分別為18.3%、25.2%,均保持高位,源于行業進入寡頭競爭時代,龍頭受益于行業集中度提升和品牌優勢,部分周期龍頭如工程機械、水泥行業的龍頭也是如此。行業格局決定企業盈利能力,消費白馬代表的核心資產業績保持穩定,具有配置意義。科技和券商目前ROE處在歷史底部,19Q1傳媒ROE為-3.3%,通信為5.8%,電子為5.1%,計算機為3.5%,券商為5.2%,未來隨著牛市進入第二階段,預計其業績彈性較大,ROE回升也較快。具體來看,科技得益于產業政策傾斜,預計PE/VC等將為科技產業注入資金,進而刺激行業需求、增加新訂單,從而改善科技股業績。隨著大股權時代來臨,券商業務有望更多元化,對比國際,18年美股券商行業ROE為10.9%,未來券商ROE有望提升。

風險提示:向上超預期:國內改革大力推進,向下超預期。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)