牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:申萬宏源傅靜濤、王勝

摘要:

一、寬松預期驅動的“業績牛”尚難證實,金融是國家核心競爭力呼喚的是“長效機制”而非單純的“改革牛”。牛市尚無堅實的理論基礎,投資者卻愿意暫時保有牛市心態,不得不說,這真是一個完美的春季躁動!

當前市場存在諸多暫時無法證偽的樂觀預期,其中最核心的是三種不同形式的牛市預期同時存在:

1.“業績牛”預期:1月社融同比增速改善后,2月M1增速大概率也將季節性改善,市l場寬信用的樂觀預期暫時無法證偽。但我們提示“寬信用見效——業績底定位——市場底確認”的邏輯鏈條也尚未證實:(1) 信用債市場等級差依然維持高位,股票市場周期股尚未兌現顯著相對收益,反映出資本市場尚未全面認可寬信用的效果。(2) 社融改善到投資和消費意愿的傳導效果尚有待3-4月驗證,目前中觀數據的反饋并不好。(3) 如果看得更長,傳統經濟刺激方式的問題依然存在,政策約束總與強刺激相伴相隨,僅靠寬信用是不足以支撐基本面長期改善預期的。

2.“改革牛”預期:將改革和市場交易結果結合本來就是一種有待商榷的行為。“金融是國家核心競爭力”的提法最近被樂觀投資者理解為“股市是國家核心競爭力的組成部分”,并進一步被部分過度樂觀的投資者推演為“改革牛”。在我們看來,既然是“核心競爭力”就更需要有保有壓,呼喚“長效機制”,加強金融監管、金融反腐和鼓勵金融創新同樣重要。2015年的經驗已經證明了,樂觀預期宣泄的快速上漲對于優化資源配置弊大于利。

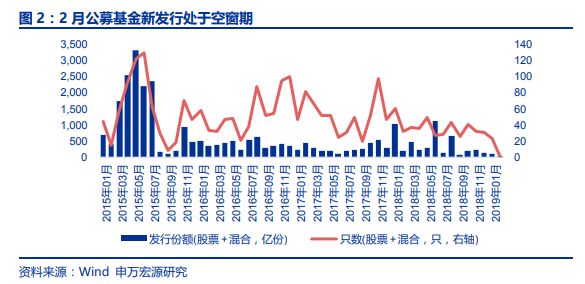

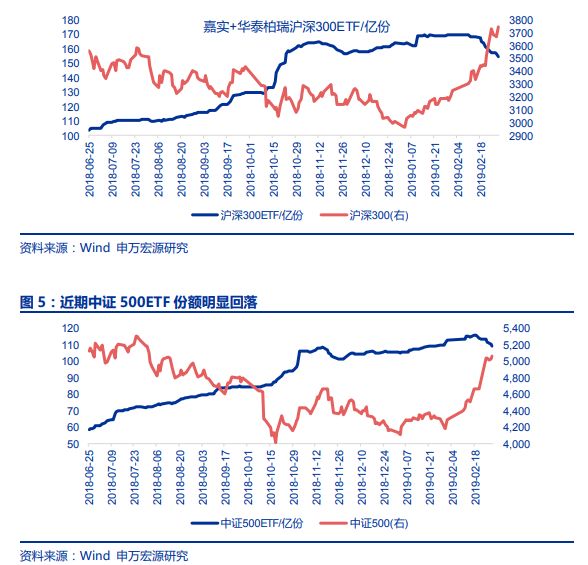

3.“水牛”預期:春季行情開始以來,股市流動性改善預期不斷強化:年初外資加速流入春節后的內外資共振,存量加倉——現階段市場對增量資金普遍抱有樂觀預期。但一個有趣的現象是,從現有數據中尚無法找到增量博弈的有力證據:(1) 2月22日當周新增投資者數量顯著上行,至31.6萬人,但仍低于2016-18年的峰值。這一方面的確說明增量資金依然可期,另一方面也說明當前的增量資金尚處于春季行情的正常水平,“水牛”尚無法確認。(2) 受2月春節影響,公募基金新發行處于空窗期,無法用來觀察增量資金。(3) 重要ETF份額回落的具體含義依然模糊。我們觀察到體量較大的上證50、滬深300、中證500、創業板50ETF份額近期均出現了明顯回落。這種現象可能有兩種解釋:一種解釋是投資者參與A股意愿增強,轉被動投資為主動投資,贖回ETF買入正股,這是場外資金活躍的同步指標(這個過程本身并不帶來增量資金)。我們認為這種影響還是存在的,一個佐證是近期貨幣基金場內份額快速減少。另一種解釋是配置類機構兌現收益,贖回ETF,我們近期路演也觀察到了這種現象。兩種效應孰強孰弱尚難判斷。

牛市基礎尚缺乏有效的論證,三種牛市預期卻同時存在,牛市心態正在被演繹到極致!也許大部分投資者和我們一樣不相信牛市,只是年初以來高倉位獲得了高回報,豐厚的安全墊+短期市場的強動量使得投資者還愿意保持耐心,享受動量。所以說,這真是一個完美的春季躁動,在真正的證偽事件出現之前,市場出現急速冷卻的概率并不高,欲罷不能,余溫尚存的狀態還可能延續一段時間。但最終,牛熊分界在4月開始的驗證期還是大是大非的問題,即便有牛市,三種牛市預期需要去偽存真,對應板塊結構也將走向分化。

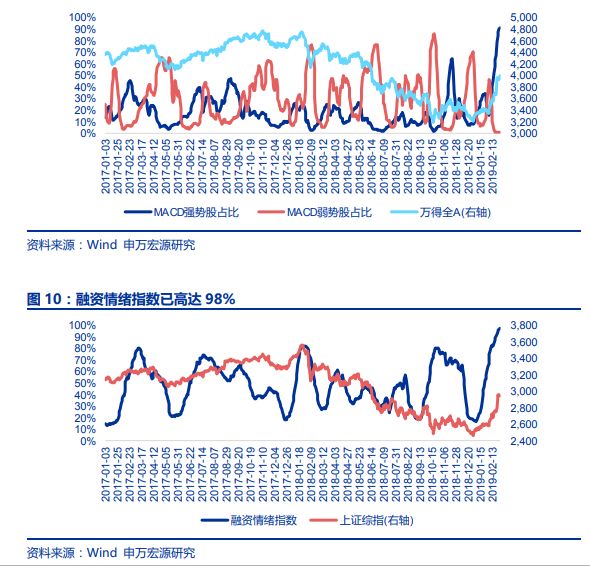

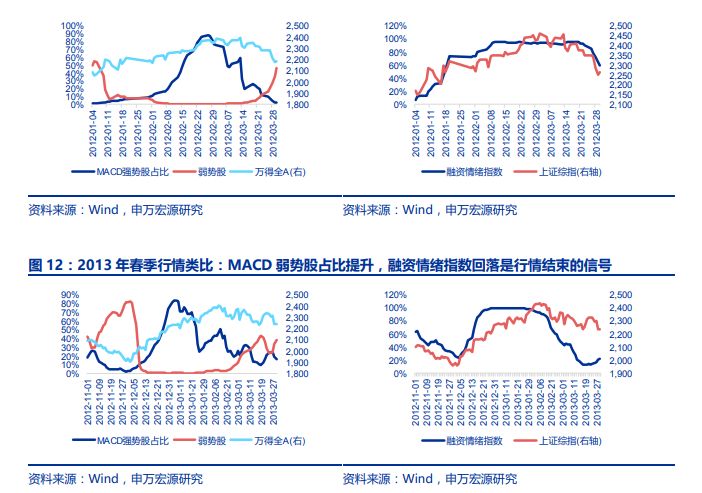

二、動量與性價比:量化指標已集體處于牛市的極端值狀態,市場正在兌現強動量,隨后可能會有短暫的高位鈍化,后續若出現MACD弱勢股占比上行,融資情緒指數回落可能構成行情結束的信號。

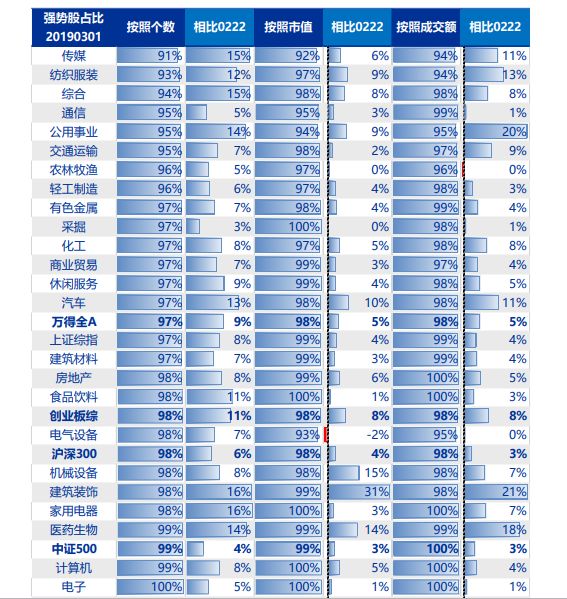

截至2019-03-01,我們的量化指標已全部處于牛市的極端值狀態:(1) 全部A股的MA60強勢股占比高達97%;(2) 全部A股的MACD強勢股占比高達91%,弱勢股占比僅0.27%;(3) 融資情緒指數高達98%。這種狀態下,所謂“補漲”已是偽命題,幾乎所有的投資機會都來自于“高位起跳”,市場正在兌現強動量。

如何看待這種強動量的狀態,我們提供一組基于量化指標的歷史比較:當前指標體系的特征可能與兩段春季躁動神似,一段是2012年初到3月,另一段是2012年12月到2013年3月初。以史為鑒,我們推斷后續市場演進的過程可能是:首先MACD強勢股占比現回落,意味著部分強勢板塊開始走弱,市場指數上行趨勢放緩;但MACD弱勢股占比依然維持絕對低位,意味著走出下行趨勢的股票尚未出現;且融資情緒指數維持高位,意味著融資的活躍度仍將維持一段時間。而后,隨著驗證期的到來和證偽事件的出現,MACD弱勢股占比開始上行,融資情緒指數回落,市場開始全面走弱。這之間MACD弱勢股占比低位鈍化,融資情緒指數高位鈍化的持續時間大概是1個月。這與我們“3月賺錢效應開始收縮,但仍是可為期;4月春季決斷+牛熊分界”的判斷是基本契合的。

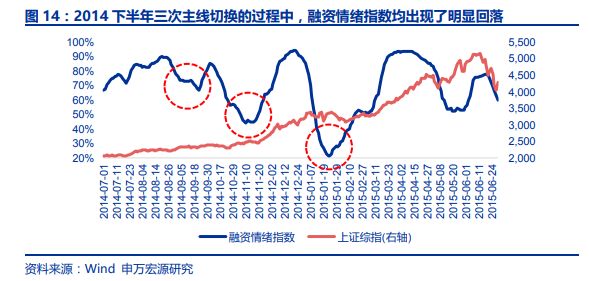

另外,我們注意到當前行情的指標特征和2014年下半年牛市存在明顯不同。當前市場賺錢效應廣泛擴散,市場主線尚不明確,指標體系快速達到牛市的極端水平。而2014年牛市則是主線清晰,每個階段都有清晰的主線板塊,賺錢效應擴散相對克制,并且在三次主線切換(券商——建筑裝飾——房地產——TMT)的過程中,均出現了賺錢效應的有效收縮。所以,也許每一個2019年春季行情的參與者都懷有并利用了2014年的記憶,但這波行情演進的方式卻已經偏離了2014年的路徑!

三、市場強動量下“兩會”可能成為主題熱度延續的契機,但隨著主要矛盾逐漸回歸基本面驗證,三月賺錢效應開始l收縮是大概率,四月春季決斷+牛熊分界的判斷不變。

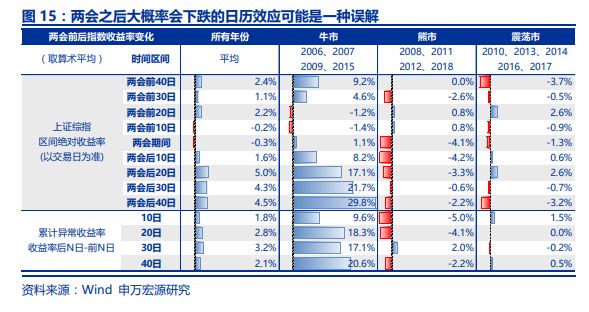

我們發現,市場對兩會的日歷效應可能存在一定誤解,不少投資者主觀認為,兩會之后大概率會下跌。而實際上兩會在牛市(2006、2007、2009和2015)、熊市(2008、2011、2012和2018)和震蕩市(2010、2013、2014、2016和2017)當中對于市場的影響可能是不同的。為了部分排除牛熊本身的后驗影響(牛市兩會后本就更容易漲,熊市本就更容易跌),我們重點關注的指標是兩會后N日-兩會前N日累積收益率的變化,可以看到牛市年份兩會后收益率可能更高,熊市年份兩會后收益率可能會更低,震蕩市兩會的影響則并不明顯。當然,這樣的討論應用于2019年還會有兩個邏輯問題:一是我們并不知道2019年的牛熊狀態;二是2019年兩會可能本身對于牛熊就有決定意義。盡管如此,在強動量兌現后,我們至少可以提示,市場可能對兩會中的一些“新提法”做出積極反映,主題的高熱度可能延續一段時間。

同時,我們依然提示,兩會之后管理層政策導向的預期差基本消除,市場的主要矛盾將逐步回到基本面驗證。大勢研判觀點不變:三月賺錢效應開始收縮是大概率,戰術倉位仍可追逐主題高熱度,但戰略倉位還是需要向高景氣細分龍頭和底倉資產聚焦。四月驗證期是大是大非的時刻,春季決斷+牛熊分界,基于目前的信息,四月市場回調是大概率。

四、繼續面向驗證期精選結構:聚焦高景氣(券商、5G、風電光伏、畜禽養殖、消費電子),重視底倉資產(高股息+消費)。

當前市場的賺錢效應極為廣泛,懂得舍得,有所為有所不為,才能走得更遠。我們的選擇是面向四月驗證期精選結構。l2019年基本面能夠逐季改善的方向極度稀缺,拐點邏輯確定的方向也值得持續關注。重點關注券商、5G、光伏風電、畜禽養殖和消費電子的投資機會。另外,我們建議重視底倉資產,關注高股息和消費。現階段A股股息率超過國債收益率和理財資金收益率的數量占比處于2012年以來的高位,在資產荒邏輯愈演愈烈的背景下,高股息的配置價值值得關注。另外,外資納入A股的節奏超預期(創業板5月納入,中盤股2019年內納入),2019年外資大幅流入A股的確定性進一步增強,這并不影響外資重點關注的消費品的估值上限,卻提升了消費品的估值下限,進而提高了消費品的底倉價值。

一、寬松預期驅動的“業績牛”尚難證實,金融是國家核心競爭力呼喚的是“長效機制”而非單純的“改革牛”。牛市尚無堅實的理論基礎,投資者卻愿意暫時保有牛市心態,不得不說,這真是一個完美的春季躁動!

當前市場存在諸多暫時無法證偽的樂觀預期,其中最核心的是三種不同形式的牛市預期同時存在:

1.“業績牛”預期:1月社融同比增速改善后,2月M1增速大概率也將季節性改善,市場寬信用的樂觀預期暫時無法證偽。但我們提示“寬信用見效——業績底定位——市場底確認”的邏輯鏈條也尚未證實:(1)信用債市場等級差依然維持高位,股票市場周期股尚未兌現顯著相對收益,反映出資本市場尚未全面認可寬信用的效果。(2)社融改善到投資和消費意愿的傳導效果尚有待3-4月驗證,目前中觀數據的反饋并不好。(3)如果看得更長,傳統經濟刺激方式的問題依然存在,政策約束總與強刺激相伴相隨,僅靠寬信用是不足以支撐基本面長期改善預期的。

2.“改革牛”預期:將改革和市場交易結果結合本來就是一種有待商榷的行為。“金融是國家核心競爭力”的提法最近被樂觀投資者理解為“股市是國家核心競爭力的組成部分”,并進一步被部分過度樂觀的投資者推演為“改革牛”。在我們看來,既然是“核心競爭力”就更需要有保有壓,呼喚“長效機制”,加強金融監管、金融反腐和鼓勵金融創新同樣重要。2015年的經驗已經證明了,樂觀預期宣泄的快速上漲對于優化資源配置弊大于利。

3.“水牛”預期:春季行情開始以來,股市流動性改善預期不斷強化:年初外資加速流入——春節后的內外資共振,存量加倉——現階段市場對增量資金普遍抱有樂觀預期。但一個有趣的現象是,從現有數據中尚無法找到增量博弈的有力證據:

(1) 2月22日當周新增投資者數量顯著上行,至31.6萬人,但仍低于2016-18年的峰值。這一方面的確說明增量資金依然可期,另一方面也說明當前的增量資金尚處于春季行情的正常水平,“水牛”尚無法確認。

(2) 受2月春節影響,公募基金新發行處于空窗期,無法用來觀察增量資金。

(3) 重要ETF份額回落的具體含義依然模糊。我們觀察到體量較大的上證50、滬深300、中證500、創業板50ETF份額近期均出現了明顯回落。這種現象可能有兩種解釋:一種解釋是投資者參與A股意愿增強,轉被動投資為主動投資,贖回ETF買入正股,這是場外資金活躍的同步指標(這個過程本身并不帶來增量資金)。我們認為這種影響還是存在的,一個佐證是近期貨幣基金場內份額快速減少。另一種解釋是配置類機構兌現收益,贖回ETF,我們近期路演也觀察到了這種現象。兩種效應孰強孰弱尚難判斷。

牛市基礎尚缺乏有效的論證,三種牛市預期卻同時存在,牛市心態正在被演繹到極致!也許大部分投資者和我們一樣不相信牛市,只是年初以來高倉位獲得了高回報,豐厚的安全墊+短期市場的強動量使得投資者還愿意保持耐心,享受動量。所以說,這真是一個完美的春季躁動,在真正的證偽事件出現之前,市場出現急速冷卻的概率并不高,欲罷不能,余溫尚存的狀態還可能延續一段時間。但最終,牛熊分界在4月開始的驗證期還是大是大非的問題,即便有牛市,三種牛市預期需要去偽存真,對應板塊結構也將走向分化。

二、動量與性價比:量化指標已集體處于牛市的極端值狀態,市場正在兌現強動量,隨后可能會有短暫的高位鈍化,后續若出現MACD弱勢股占比上行,融資情緒指數回落可能構成行情結束的信號。

截至2019-03-01,我們的量化指標已全部處于牛市的極端值狀態:(1)全部A股的MA60強勢股占比高達97%;(2)全部A股的MACD強勢股占比高達91%,弱勢股占比僅0.27%;(3)融資情緒指數高達98%。這種狀態下,所謂“補漲”已是偽命題,幾乎所有的投資機會都來自于“高位起跳”,市場正在兌現強動量。

如何看待這種強動量的狀態,我們提供一組基于量化指標的歷史比較:當前指標體系的特征可能與兩段春季躁動神似,一段是2012年初到3月,另一段是2012年12月到2013年3月初。

以史為鑒,我們推斷后續市場演進的過程可能是:首先MACD強勢股占比現回落,意味著部分強勢板塊開始走弱,市場指數上行趨勢放緩;但MACD弱勢股占比依然維持絕對低位,意味著走出下行趨勢的股票尚未出現;且融資情緒指數維持高位,意味著融資的活躍度仍將維持一段時間。而后,隨著驗證期的到來和證偽事件的出現,MACD弱勢股占比開始上行,融資情緒指數回落,市場開始全面走弱。這之間MACD弱勢股占比低位鈍化,融資情緒指數高位鈍化的持續時間大概是1個月。這與我們“3月賺錢效應開始收縮,但仍是可為期;4月春季決斷+牛熊分界”的判斷是基本契合的。

另外,我們注意到當前行情的指標特征和2014年下半年牛市存在明顯不同。當前市場賺錢效應廣泛擴散,市場主線尚不明確,指標體系快速達到牛市的極端水平。

而2014年牛市則是主線清晰,每個階段都有清晰的主線板塊,賺錢效應擴散相對克制,并且在三次主線切換(券商→建筑裝飾→房地產→TMT)的過程中,均出現了賺錢效應的有效收縮。所以,也許每一個2019年春季行情的參與者都懷有并利用了2014年的記憶,但這波行情演進的方式卻已經偏離了2014年的路徑!

三、市場強動量下“兩會”可能成為主題熱度延續的契機,但隨著主要矛盾逐漸回歸基本面驗證,三月賺錢效應開始收縮是大概率,四月春季決斷+牛熊分界的判斷不變。

我們發現,市場對兩會的日歷效應可能存在一定誤解,不少投資者主觀認為,兩會之后大概率會下跌。而實際上兩會在牛市(2006、2007、2009和2015)、熊市(2008、2011、2012和2018)和震蕩市(2010、2013、2014、2016和2017)當中對于市場的影響可能是不同的。

為了部分排除牛熊本身的后驗影響(牛市兩會后本就更容易漲,熊市本就更容易跌),我們重點關注的指標是兩會后N日-兩會前N日累積收益率的變化,可以看到牛市年份兩會后收益率可能更高,熊市年份兩會后收益率可能會更低,震蕩市兩會的影響則并不明顯。當然,這樣的討論應用于2019年還會有兩個邏輯問題:一是我們并不知道2019年的牛熊狀態;二是2019年兩會可能本身對于牛熊就有決定意義。盡管如此,在強動量兌現后,我們至少可以提示,市場可能對兩會中的一些“新提法”做出積極反映,主題的高熱度可能延續一段時間。

同時,我們依然提示,兩會之后管理層政策導向的預期差基本消除,市場的主要矛盾將逐步回到基本面驗證。大勢研判觀點不變:三月賺錢效應開始收縮是大概率,戰術倉位仍可追逐主題高熱度,但戰略倉位還是需要向高景氣細分龍頭和底倉資產聚焦。四月驗證期是大是大非的時刻,春季決斷+牛熊分界,基于目前的信息,四月市場回調是大概率。

四、繼續面向驗證期精選結構:聚焦高景氣(券商、5G、風電光伏、畜禽養殖、消費電子),重視底倉資產(高股息+消費)。

當前市場的賺錢效應極為廣泛,懂得舍得,有所為有所不為,才能走得更遠。我們的選擇是面向四月驗證期精選結構。2019年基本面能夠逐季改善的方向極度稀缺,拐點邏輯確定的方向也值得持續關注。重點關注券商、5G、光伏風電、畜禽養殖和消費電子的投資機會。

另外,我們建議重視底倉資產,關注高股息和消費。現階段A股股息率超過國債收益率和理財資金收益率的數量占比處于2012年以來的高位,在資產荒邏輯愈演愈烈的背景下,高股息的配置價值值得關注。另外,外資納入A股的節奏超預期(創業板5月納入,中盤股2019年內納入),2019年外資大幅流入A股的確定性進一步增強,這并不影響外資重點關注的消費品的估值上限,卻提升了消費品的估值下限,進而提高了消費品的底倉價值。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)