【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

美股、A股回購規模同創新高,美股走出歷史最長牛市,A股呢?

今年來,美股回購規模創歷史新高,與此同時,美股也走出歷史最長牛市;A股今年回購規模同樣創出新高,但市場表現并不盡如人意。

回購的“淮南淮北”

高盛日前發布的一份報告顯示,今年上半年,美股回購金額達3840億美元,同比大增48%。截至9月中旬,美股回購授權批準的規模也達7620億美元。而在8月初的一份報告中,高盛更是預測美股全年的回購規模將突破萬億美元大關。

在回購規模創出歷史新高的同時,北京時間今年8月23日,標普500指數報收于2861.82點,自2009年3月9日美股開啟牛市以來持續時間長達3453天,一舉超越上世紀90年代由科技股點燃的長牛行情,創造美股歷史最長牛市。

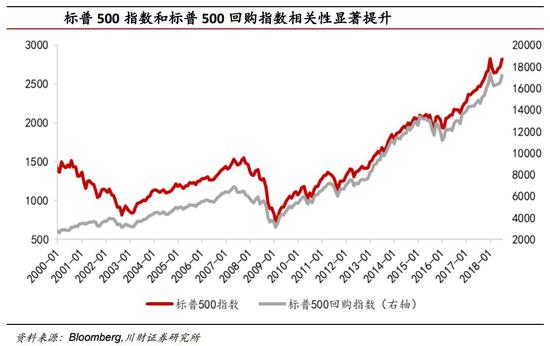

不少市場人士將過去9年多美股最長牛市的到來,很大程度上歸結于規模屢創新高的回購的助推,而川財證券通過對標普500指數走勢與成分股季度回購規模、標普500回購指數走勢等相關性的研究也在一定程度上佐證了這點。

同時,從行業和公司來看,股價漲幅與回購規模也存在很大的正相關性。比如,信息技術行業不但是標普500指數中漲幅最大的行業,也是回購規模最大的行業。而蘋果公司在市值突破萬億美元大關的同時,今年上半年高達436億美元的回購規模同樣創歷史新高。

說到這里,不得不讓人聯想到今年同樣創下回購規模歷史新高的A股。統計數據顯示,截至目前,今年以來已有510家A股上市公司實施回購,累計回購達687筆,回購總規模達248.07億元。

不過,A股今年以來的整體表現卻不盡如人意。浙商證券指出,A股歷史上共有五次股票回購潮,其中四次發生在股市低迷期,但股票回購規模與股市走勢并無直接關系,股票回購潮短期并不能改變大盤低迷態勢。

同樣是回購 美股A股大不同

一個最直觀的區別是:A股與美股的回購強度不可同日而語。

還是以標普500為例,據國盛證券統計,從2001年至2018年7月,標普500指數共納入過903只股票,其中871家公司實施過回購,總計斥資7.19萬億美元,月回購量占市值比重達2.73%。

由于美國資本市場發展較早,從上世紀50年代就開始出現回購行為,至今已經成為非常成熟的一項制度,分布較為平均,頻次也非常高,加上小布什政府和特朗普政府推出稅改法案促使資金回流,美股回購規模也隨之增加。

與之相比,A股發展歷史較短,上世紀90年代初才開始零星地出現回購行為,而直到2013年之后才慢慢多起來,并更多地是作為一項應對股市下跌的臨時性手段,無論是制度的成熟度還是回購頻次、回購金額占市值比例都與美股相去甚遠。

另一個重要的區別是:美股回購是一種順周期行為,發生在經濟復蘇、企業盈利好轉的背景下。川財證券指出,在股價、估值穩中上升的時候,美國公司往往會通過回購增強投資者信心、穩定股價和提振估值,這一點也在2009年以來的美股長牛中得到驗證。

與之相比,A股上市公司多在市場走低階段開始集中回購,在幾輪市場持續下行的過程中,都出現了上市公司集中回購的情況。上市公司希望通過回購來維持股價水平、增強投資者信心,A股上市公司在回購期間股票的估值水平也相對較低。

不過,雖然對大盤指數沒有顯著的拉升作用,但回購,特別是以市值管理為目的的回購對于個股股價的穩定仍然大有裨益。國盛證券統計了2012年以來的回購樣本發現,市場對于市值管理類的回購態度積極且反應迅速。

還有一個重要的區別是,對于美股上市公司而言,回購是一種非常主動的行為,除了穩定股價,提升投資者信心外,通過回購減少股本從而提升EPS受到公司管理層的高度重視,同時,在“門口的野蠻人”虎視眈眈的背景下,通過回購增強控制權的需求也很大。

與之相比,在A股,除了出于市值管理和股權激勵的目的而主動回購之外,盈利補償的被動式回購占比不小。所以,與美股上市公司更多地是將回購作為一種與股東分享經營成果的手段相比,A股的回購特別是被動式回購,反而與業績對賭密切相關。

完善回購制度

當然,回購并不一定越多越好。比如,回購過多會在一定程度上減少資本開支,對企業長期發展不利,高管也存在通過回購提升EPS從而提升自身薪酬的道德風險,通過回購推高短期股價的風險也較大。

當然,對于回購還不甚發達的A股來說,完善回購制度促進資本市場穩健發展仍然任重而道遠。

川財證券指出,與美股“原則允許、例外禁止”的回購規則相比,A股屬于“原則禁止、例外允許”,《公司法》規定公司不得收購本公司股份,但有以下四種情形除外:(1)減少公司注冊資本;(2)與持有本公司股份的其他公司合并;(3)將股份獎勵給本公司職工;(4)股東因對股東大會作出的公司合并、分立決議持異議,要求公司收購其股份。

在此背景下,浙商證券認為,A股回購制度存在三大不足:

(1)回購情形范圍窄。現行《公司法》將股份回購限定于四種特定情形,不能有效發揮股份回購的市場功能和作用。特別是在股市大幅下挫過程中,盡管有大量上市公司股價已經低于每股凈資產,因回購情形限制,公司無法適時采取回購措施,穩定市場預期。

(2)回購程序較復雜。一般情況下,公司回購必須召開股東大會,涉及各種事先通知、公告等事項和期限要求,程序規定較為復雜,特別是適應特定市場目的的股份回購,過于嚴格的程序要求使得上市公司難以及時把握市場機會,合理安排回購計劃。

(3)庫存股制度缺失。現行《公司法》不允許將購回股份以庫存方式持有,而且屬于減少注冊資本回購股份的應當在收購之日起十日內注銷;獎勵給本公司職工的也要在一年內轉讓,限制了股份回購的市場化功能作用發揮的必要條件和空間。

對此,證監會網站9月6日發文稱,擬修法完善股票回購制度,以充分發揮股份回購制度在優化資本結構、穩定公司控制權、提升公司投資價值、建立健全投資者回報機制等方面的重要作用。修正案草案對目前的回購制度存在的問題作出了多項修訂。

比如,針對回購情形范圍窄的問題,《公司法》修正案中新增了三類股份回購情形,拓寬了股份回購的選擇范圍;針對回購程序較復雜的問題,《公司法》修正案極大地簡化了回購程序;針對庫存股制度缺失的問題,修正的《公司法》允許部分股份回購情形下回購的股份可以以庫存股持有,最長可以持有3年,給回購制度的市場化功能提供足夠的發展空間。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)