【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

中國經濟網編者按:9月4日,深圳市鉑科新材料股份有限公司(以下簡稱“鉑科新材”)首發申請獲通過,保薦機構是廣發證券。招股書顯示,鉑科新材擬在創業板公開發行不超過1440萬股,募集資金5.39億元,扣除發行費用后,將用于高性能軟磁產品生產基地擴建項目、研發中心建設項目、補充與主營業務相關的營運資金。

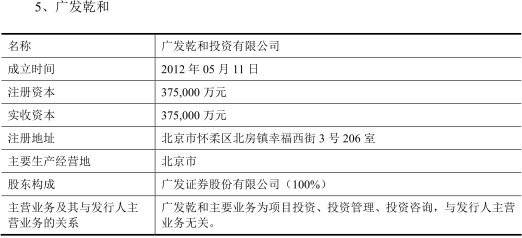

招股書顯示,鉑科新材的保薦機構廣發證券的全資子公司廣發乾和為鉑科新材股東,持有鉑科新材261.44萬股,股權比例為6.05%。

2014年至2017年,鉑科新材營業收入分別為1.46億元、1.41億元、2.29億元和3.39億元,實現歸屬于母公司所有者的凈利潤3180.84萬元、2336.18萬元、5652.94萬元和6919.40萬元。

鉑科新材分別于2017年8月4日和2018年3月12日披露了兩版招股書,2018版招股書與2017版招股書相比,據中國經濟網記者不完全統計,有四處關鍵數據“打架”,以致兩版招股書數據出現不一致:兩版招股書營業收入相同,2015年、2016年歸母凈利潤存在不一致;2015年、2016年電感元件銷售單價存在不一致;外協供應廠商和外協加工費用不一致;2015年鐵硅氣霧化粉采購金額不一致。

2014年至2017年,鉑科新材主營業務綜合毛利率分別為45.73%、45.92%、46.04%和 39.76%。鉑科新材2017年綜合毛利率下滑。

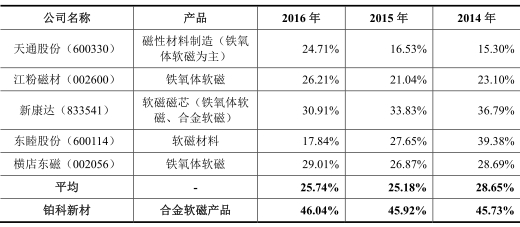

鉑科新材綜合毛利率超過行業均值,更位列為同行之首,超過同行上市公司天通股份、江粉磁材、新康達、東睦股份、橫店東磁。2014年和2016年,同行業上市公司軟磁業務毛利率平均值為28.65%、25.18%和25.74%。

2014年至2017年,鉑科新材主要產品銷售單價逐年下降。合金軟磁粉銷售單價分別為8.87萬元/噸、7.21萬元/噸、2.42萬元/噸、1.61萬元/噸;合金軟磁粉芯銷售單價分別為5.21萬元/噸、4.79萬元/噸、3.84萬元/噸、3.66萬元/噸;電感元件銷售單價分別為808.76萬元/噸、301.87萬元/噸、343.87萬元/噸、132.31萬元/噸。

報告期內,鉑科新材經營活動產生的現金流量凈額始終與凈利潤不匹配。2014年至2017年,鉑科新材經營活動產生的現金流量凈額分別為1180.15萬元、-1958.38萬元、1173.66萬元、521.24萬元。

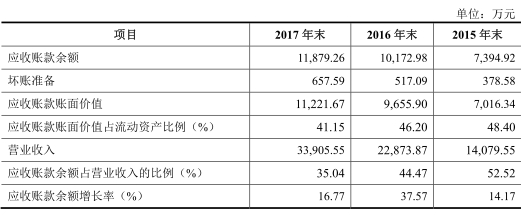

2014年至2017年,鉑科新材應收賬款余額分別為6477.28萬元、7394.92萬元、1.02億元、1.19億元,應收賬款余額增長率分別為23.76%、14.17%、37.57%、16.77%,應收賬款余額占營業收入的比例分別為44.51%、52.52%、44.47%、35.04%。

鉑科新材應收賬款周轉率同行中墊底。報告期內,鉑科新材應收賬款周轉率分別為2.49次、2.03次、2.60次、3.08次,2014年至2016年,同行業可比公司應收賬款周轉率平均為3.63次,4.41次、4.67次。

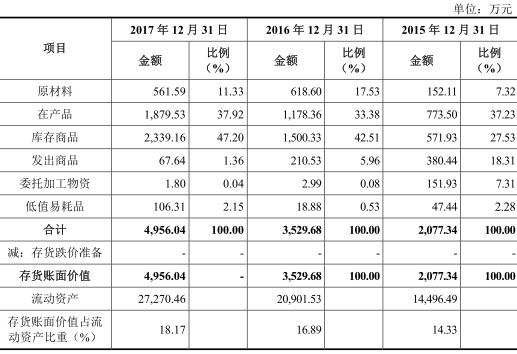

2014年至2017年,鉑科新材存貨賬面價值分別為2134.94萬元、2077.34 萬元、3529.68萬元和4956.04萬元,報告期各期末存貨賬面價值占流動資產比重分別為19.17 %、14.33%、16.89%和18.17%。存貨周轉率分別為4.04次、3.52次、4.41次、4.81次,2015年、2016年,行業存貨周轉率平均值為4.64次和5.33次,鉑科新材存貨周轉率低于行業均值。

2014年至2017年,鉑科新材負債總額分別為6778.54萬元、7862.48萬元、1.18億元、1.61億元,資產負債率分別為36.82%、27.45%、30.07%、32.84%。

據金證券報道,鉑科新材的主要服務對象包括ABB、伊頓(EATON)、華為、格力、美的、比亞迪等國內外知名企業。不過,一直被公司掛在嘴邊的上述知名企業,與鉑科的關系卻是“漸行漸遠”。報告期內ABB對公司的營收貢獻縮減明顯,從2004年的5832萬元到2015年的1845萬元,直至2016年淡出前五大銷售客戶名單。

據長江商報報道,招股書顯示,報告期內,京泉華一直位列鉑科新材前五大銷售客戶名單。2014年貢獻的營業收入為946.7萬元,2015年微增至974.7萬元,2016年躍至榜首,貢獻營收為3341.2萬元,同比增長了2.43倍,占鉑科新材當期營收比例為14.61%。一直以來富士康集團是京泉華的重要客戶,而鉑科新材技術總監郭雄志、副總經理阮佳林以及羅志敏等高管,都曾在富士康集團任職。

據投資有道報道,2015年9月2日,公司受讓了富達(香港)工業發展有限公司(以下簡稱香港富達)持有惠州富樂工業材料有限公司(以下簡稱惠州富樂)的100%股權。截止2015年6月30日,惠州富樂經審計的賬面凈資產2034.93萬元,評估值為3506.78萬元,最終約定股權轉讓價格為3600萬元,溢價76.91%。現在收購過來的全資子公司鉑科實業尚未開展實際的經營活動,而對外出租收來的租金尚且不能覆蓋資產折舊成本,導致該子公司2017年還虧損200多萬。一個溢價達76.91%的重大資產重組,竟然發現所收購的廠房不能滿足公司的生產需要,而且還要倒貼資產折舊成本,這豈不是一個天大的笑話。其中是不是存在利益輸送呢?

據和訊網報道,鉑科新材在2016年啟動上市前,便開始陸陸續續轉讓一些關聯公司。被轉讓的關聯方公司中大部分集中于2015年6月到2016年12月,環天宇電子于2017年9月轉讓。公司解釋稱除注銷的鴻信澤外,其他關聯方的主營業務均與鉑科新材無關,不存在同業競爭的情形。

中國經濟網記者向鉑科新材證券投資部發去采訪函,截至發稿未收到回復。

金屬粉末生產商和服務提供商擬創業板上市

招股書顯示,鉑科新材是經認定的國家級高新技術企業,自設立以來一直從事合金軟磁粉、合金軟磁粉芯及相關電感元件產品的研發、生產和銷售,主要產品包括合金軟磁粉(制造合金軟磁粉芯的核心材料)、合金軟磁粉芯(電感元件的核心部件)、電感元件等。

公司產品和解決方案廣泛應用于變頻空調、光伏發電、UPS、新能源汽車、充電樁等眾多新興領域。公司的客戶主要為服務電能變換的電子元件、電氣設備制造商,公司客戶的主要服務對象包括 ABB、伊頓(EATON)、華為、格力、美的、比亞迪等國內外知名企業。

2014年至2017年,鉑科新材營業收入分別為1.46億元、1.41億元、2.29億元和3.39億元,實現歸屬于母公司所有者的凈利潤3180.84萬元、2336.18萬元、5652.94萬元和6919.40萬元。

鉑科新材控股股東為摩碼投資,實際控制人為杜江華。摩碼投資直接持有鉑科新材37.17%的股份,為鉑科新材控股股東;杜江華直接持有鉑科新材3.38%的股份,并通過摩碼投資控制鉑科新材37.17%的股份,合計實際控制鉑科新材40.55%的股份,為鉑科新材的實際控制人。

杜江華,1973年出生,中國國籍,無境外永久居留權,香港浸會大學工商管理碩士。2001年7月共同創立易創電子(任職監事至2015年7月);2003年12月共同創立宇科電子(任職監事至2016年6月);2005年6月,共同創立易創實業(任職監事至今);2007年7月,共同創立易創印刷(任職監事至 2015年7月);2011年7月,共同創立壹泓實業。2009年9月,杜江華創立鉑科有限,任董事長、總經理。現任鉑科新材董事長、總經理,鉑科實業執行董事、摩碼投資董事、易創實業監事。

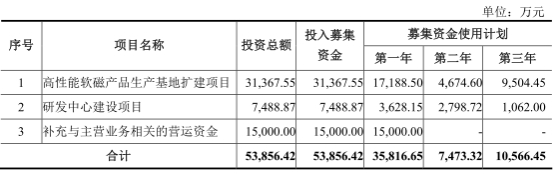

鉑科新材擬在創業板公開發行不超過1440萬股,保薦機構是廣發證券。鉑科新材擬募集資金5.39億元,其中,高性能軟磁產品生產基地擴建項目將使用募集資金3.14億元、研發中心建設項目將使用募集資金7488.87萬元、補充與主營業務相關的營運資金將使用募集資金1.5億元。

保薦機構廣發證券子公司是鉑科新材股東

招股書顯示,鉑科新材的保薦機構廣發證券的全資子公司廣發乾和為鉑科新材股東,持有鉑科新材261.44萬股,股權比例為6.05%。

新版招股書四處數據篡改

鉑科新材分別于2017年8月4日和2018年3月12日披露了兩版招股書,兩版招股書營業收入相同,歸母凈利潤存在不一致。

2018版招股書顯示,2015年、2016年歸母凈利潤分別為2336.18萬元和5652.94萬元。

2017版招股書顯示,2015年、2016年歸母凈利潤分別為2323.05萬元和5655.46萬元。

鉑科新材發布的兩版招股書中,電感元件銷售單價存在不一致。

2018版招股書顯示,2015年、2016年,電感元件銷售單價分別為301.87萬元/噸、343.87萬元/噸。

2017版招股書顯示,電感元件2015年和2016年銷售單價為304.69萬元/噸和368.98萬元/噸。

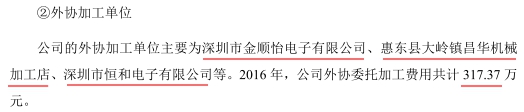

鉑科新材兩版招股書中,外協供應廠商和外協加工費用不一致。

2018版招股書披露,鉑科新材外協加工費用為172.55萬元。外協加工廠商有兩家:深圳市金順怡電子有限公司和深圳市恒和電子有限公司。

2017年版招股書披露,2016年外協加工費用為317.37萬元。外協加工廠商有三家:深圳市金順怡電子有限公司、惠東縣大嶺鎮昌華機械加工店、深圳市恒和電子有限公司。

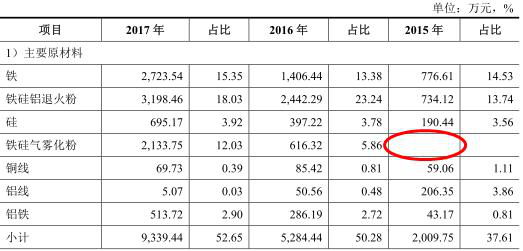

兩版招股書披露的采購數據方面也存在不一直。

2018年招股書中,2015年鐵硅氣霧化粉采購金額為0。

2017年招股書中,2015年鐵硅水霧/氣霧化粉31.37萬元。

發審委詢問毛利率明顯高于同行業可比公司的原因及可持續性

2018年2月9日,證監會公布了鉑科新材首次公開發行股票申請文件反饋意見,部分問詢如下:

招股說明書披露,發行人實際控制人杜江華曾先后投資東莞市易創電子有限公司、東莞市宇科電子科技有限公司、東莞市易創實業有限公司、東莞市壹泓實業投資有限公司等。發行人董事、高級管理人員郭雄志、阮佳林、羅志敏均曾在富士康科技集團任職。請發行人:(1)說明實際控制人杜江華曾投資的上述企業目前的經營狀況,報告期內是否與發行人存在關聯關系,報告期內與發行人的主要客戶、供應商之間是否存在交易情況或資金往來。(2)完整披露發行人董事、監事、高級管理人員、其他核心人員的任職經歷,含曾任職務的起止時間。(3)說明發行人核心技術的來源及形成、發展過程;說明發行人現有各項專利、非專利技術等核心技術,是否涉及董事、監事、高級管理人員或其他核心人員在富士康集團等曾任職單位的職務成果,是否存在權屬糾紛或潛在糾紛;前述人員是否違反與曾任職單位之間的競業禁止協議(義務)或保密義務。請保薦機構、發行人律師核查上述問題并發表意見。

據招股說明書披露,報告期發行人存在未在規定的申報期限辦理納稅申報并被主管稅務部門處以罰款的情形。請發行人說明報告期財務人員配備情況及任職能力,各項財務管理制度制定及執行情況、是否存在缺陷,未在規定申報期限辦理納稅申報的原因,是否已切實采取必要措施避免上述情形重復發生。請保薦機構對上述問題進行核查并發表明確意見。

請發行人:(1)說明報告期“銷售商品、提供勞務收到的現金”、“購買商品、接受勞務支付的現金”與相關會計科目的勾稽關系;(2)說明經營活動中“收到其他與經營活動有關的現金”、“支付其他與經營活動有關的現金”,投資活動中“收到其他與投資活動有關的現金”、“支付其他與投資活動有關的現金”,籌資活動中“收到其他與籌資活動有關的現金”、“支付其他與籌資活動有關的現金”明細情況;(3)說明各期凈利潤與當期經營活動產生的現金流量凈額差異較大的原因及合理性分析。請保薦機構、申報會計師對上述問題進行核查并發表明確意見。

2018年9月4日,第十七屆發審委2018年第139次會議召開,根據審核結果公告,發審委對鉑科新材提出如下問詢:

發行人產品以鐵硅合金軟磁產品為主,同行業可比公司多以鐵氧體軟磁產品為主;國內能夠規模化提供合金軟磁粉芯的企業較少。請發行人代表說明:(1)鐵硅合金軟磁產品與鐵氧體產品在原材料、性能、用途、發展前景等方面的具體差異;(2)鐵氧體軟磁產品在相關領域的應用情況,國內同行業可比公司不構成主要競爭對手的原因;(3)發行人在細分領域的核心競爭力和行業地位。請保薦代表人說明核查依據、過程并發表明確核查意見。

報告期發行人主營業務收入保持較快增長。請發行人代表說明:(1)報告期業務收入較快增長、主要產品銷售單價和毛利率逐年下降的原因及其合理性,銷售價格波動情況與同行業可比公司是否一致;(2)毛利率水平明顯高于同行業可比公司的原因及可持續性;(3)報告期外購商品比例變動對銷售毛利率的影響。請保薦代表人說明核查依據、過程并發表明確核查意見。

報告期發行人營業收入結構變化較大,其中,合金軟磁粉芯收入占比較高且逐年上升,電感元件收入占比逐年下降。請發行人代表說明:(1)報告期收入結構變化較大的原因,對公司未來持續盈利能力是否具有重大影響;(2)報告期主要客戶變動的原因及合理性,發行人是否與主要客戶存在關聯關系,是否存在利益輸送情形;(3)報告期發行人與交易對方既有采購又有銷售的原因及必要性,交易是否真實,定價是否公允。請保薦代表人說明核查依據、過程并發表明確核查意見。

發行人于2015年11月以3600萬元收購惠州富樂100%的股權,款項分期支付。請發行人代表說明:(1)惠州富樂在被收購前后是否存在違法違規行為,是否依法繳納相關稅費;(2)本次收購的相關資產是否存在權屬瑕疵,債權債務是否清晰,本次收購股權的定價是否公允,股權轉讓款分期支付是否合理,相關主體與發行人之間是否存在關聯關系;(3)收購惠州富樂的背景、原因及合理性。請保薦代表人說明核查依據、過程并發表明確核查意見。

發行人前身鉑科有限設立時的股東為杜江華、郭雄志,各持股50%,直至2013年12月股權轉讓后摩碼投資成為控股股東。發行人披露公司實際控制人為杜江華。請發行人代表說明:(1)第二大股東郭雄志對發行人經營決策、人事安排和公司治理等方面的實際影響力;(2)郭雄志轉讓發行人2.1739%股權給杜江華所控制的摩碼投資的商業邏輯及其合理性;(3)未將杜江華與郭雄志認定為一致行動人的原因及合理性。請保薦代表人說明核查依據、過程并發表明確核查意見。

應收賬款持續增長 周轉速度同行中墊底

2014年至2017年,鉑科新材應收賬款余額分別為6477.28萬元、7394.92萬元、1.02億元、1.19億元,應收賬款余額增長率分別為23.76%、14.17%、37.57%、16.77%,應收賬款余額占營業收入的比例分別為44.51%、52.52%、44.47%、35.04%。

報告期內,應收賬款賬面價值分別為6119.47萬元、7016.34萬元、9655.90萬元、1.12億元,應收賬款賬面價值占流動資產比例分別為54.95%、48.40%、46.20%、41.15%。

2015 年度,鉑科新材司應收賬款余額占營業收入的比例較高。根據招股書,主要原因是公司根據市場環境的變化,當年重點開拓了國內太陽能光伏、變頻空調、新能源汽車等領域的用戶,由于應用方案調整、產品測試、驗證等時間較長,該部分收入自2015年下半年特別是第四季度有了較大增長,導致當年末應收賬款余額較高,占營業收入的比重也同比增高。

同時,根據國家發改委《關于完善陸上風電光伏發電上網標桿電價政策的通知》(發改價格[2015]3044號),陸上風電、光伏發電(光伏電站)上網標桿電價實行隨發展規模逐步降低的價格政策。2016年以前備案并納入年度規模管理的光伏發電項目但于2016年 6月30日以前仍未全部投運的,執行2016年上網標桿電價。受該政策的影響,光伏發電企業會產生一部分搶裝需求,導致2015年下半年采購增加。

2016年末,鉑科新材應收賬款余額較2015年末增長37.57%,根據招股書,主要是由于公司當年營業收入較2015年增長62.46%,期末應收賬款規模相應有所增加。2017年度,公司應收賬款回款穩定,全年營業收入較上年增長48.23%的情況下期末應收賬款余額僅較上年末增加16.77%。

鉑科新材應收賬款周轉率同行中墊底。報告期內,鉑科新材應收賬款周轉率分別為2.49次、2.03次、2.60次、3.08次,2014年至2016年,同行業可比公司應收賬款周轉率平均為3.63次,4.41次、4.67次。

存貨上升 庫存商品增長快

2014年至2017年,鉑科新材存貨賬面價值分別為2134.94萬元、2077.34 萬元、3529.68萬元和4956.04萬元,報告期各期末存貨賬面價值占流動資產比重分別為19.17 %、14.33%、16.89%和18.17%。存貨周轉率分別為4.04次、3.52次、4.41次、4.81次,2015年、2016年,行業存貨周轉率平均值為4.64次和5.33次,鉑科新材存貨周轉率低于行業均值。

2015年至2017年,鉑科新材庫存商品金額較大,占存貨賬面價值的比例持續增長。鉑科新材庫存商品金額為571.93萬元、1500.33萬元、2339.16萬元,占存貨賬面價值的比例為27.53%、42.51%、47.20%。

2016年末,鉑科新材存貨賬面價值較上一年增加1452.34萬元,同比增長69.91%,根據招股書,主要是公司原材料、在產品和庫存商品的賬面價值較上一年增加較多。公司原材料期末凈額較上年末增長了466.50萬元,主要原因是公司自 2016 年起產品市場需求大幅度增加,導致公司對原材料的儲備有所增加,以滿足生產線的原材料供給需求;加大原材料的單次采購量,也有利于獲取價格優惠以降低原材料的采購成本。

此外,鉑科新材在產品和庫存商品期末凈額分別較上年末增加404.86萬元和928.40萬元,根據招股書,主要是由于2016年末在手訂單較多,導致在產品和已入庫尚未發貨的庫存商品金額較大,同時管理層基于對未來銷售的良好預期,對儲備產品也有所增加。

2017年末,鉑科新材存貨賬面價值較年初增長1426.36萬元,根據招股書,主要是在產品和庫存商品較年初增加較多。本期公司新增機器設備原值2557.01萬元,生產能力得到大幅提升,公司根據在手訂單情況及對2018年第一季度市場需求的預測,合理進行銷售備貨,導致期末庫存中在產品和庫存商品的比重均有所提高。

2017年毛利率下滑 仍居同行之首

2014年至2017年,鉑科新材主營業務綜合毛利率分別為45.73%、45.92%、46.04%和 39.76%。鉑科新材2017年綜合毛利率下滑。

鉑科新材綜合毛利率超過行業均值,更位列為同行之首,超過同行上市公司天通股份、江粉磁材、新康達、東睦股份、橫店東磁。2014年和2016年,同行業上市公司軟磁業務毛利率平均值為28.65%、25.18%和25.74%。

最新招股書披露了2017年同行上市公司江粉磁材、橫店東磁軟磁產品業務毛利率,分別為33.50%和27.20%,鉑科新材當年毛利率39.76%,超過兩家上市公司。

鉑科新材兩大產品毛利率下滑。報告期內,合金軟磁粉產品毛利率分別為81.50%、73.12%、50.13%、30.01%;合金軟磁粉芯產品毛利率分別為52.33%、49.77%、46.33%、 40.21%;電感元件產品毛利率分別為38.09%、28.11%、40.14%、39.68%。

產品單價下滑

2014年至2017年,鉑科新材主要產品銷售單價逐年下降。合金軟磁粉銷售單價分別為8.87萬元/噸、7.21萬元/噸、2.42萬元/噸、1.61萬元/噸;合金軟磁粉芯銷售單價分別為5.21萬元/噸、4.79萬元/噸、3.84萬元/噸、3.66萬元/噸;電感元件銷售單價分別為808.76萬元/噸、301.87萬元/噸、343.87萬元/噸、132.31萬元/噸。

經營活動產生的現金流與凈利潤不匹配

2014年至2017年,鉑科新材經營活動產生的現金流量凈額分別為1180.15萬元、-1958.38萬元、1173.66萬元、521.24萬元。

報告期內,鉑科新材經營活動產生的現金流量凈額始終與凈利潤不匹配。

根據鉑科新材招股書,2015年度,鉑科新材經營活動現金凈流量為-1958.38萬元,一方面是公司當年經營活動的現金流出較大,主要原因是公司當年以票據背書轉讓支付的貨款較少,加上公司采購付款的賬期原因導致當年支付的供應商貨款較多,導致當年購買商品、接受勞務支付的現金較多。除此之外,當年職工薪酬增加、在完成對鉑科實業的收購前為其提供 1700萬元無息借款以償還銀行貸款并解除土地抵押等原因,也導致當年經營活動現金流出明顯增加。

2016年度,鉑科新材經營活動現金凈流量為1173.66萬元,較上年明顯好轉。一方面,隨著公司銷售規模的擴大,應收賬款規模相應增加,公司對應收賬款的管理亦更加重視,當年銷售回款情況有明顯好轉,銷售商品產生的現金流入相應增加。另一方面,隨著經營規模的擴大,采購付款、職工薪酬等付現壓力相應增大;公司充分利用供應商賬期,并增加票據結算的支付比例,以緩解公司資金壓力。公司在經營規模擴張的同時有效控制了經營活動的現金流出。

2017年度,鉑科新材經營活動現金凈流量為521.24萬元,較上年減少652.42萬元,占凈利潤的比重也明顯降低。公司采用應收票據與客戶結算的比例在本年度進一步提高,但由于稅費、職工薪酬等只能采用現金結算,導致公司付現壓力進一步增大,本年度經營活動現金凈流量減少。公司收到的應收票據也用于支付長期資產款項,有效節約了公司投資活動的現金支出。

2017年底負債1.61億元 2處房產和1宗土地使用權被抵押

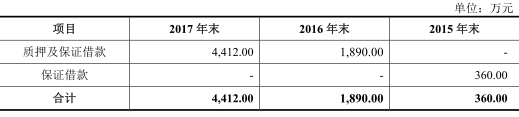

2014年至2017年,鉑科新材負債總額分別為6778.54萬元、7862.48萬元、1.18億元、1.61億元,資產負債率分別為36.82%、27.45%、30.07%、32.84%。

報告期內,鉑科新材短期借款分別為780萬元、360萬元、1890萬元、4412萬元,占負債總額的11.51%、4.58%、16%、27.47%。

截至2017年12月31日,鉑科新材短期借款余額4412萬元。公司向北京銀行股份有限公司深圳分行貸款1000萬元,截至2017年12月31日,貸款本金余額800萬元;公司向招商銀行股份有限公司深圳分行累計貸款1000萬元,截至2017年12月31日,貸款本金余額912萬元;公司向上海浦東發展銀行股份有限公司深圳分行貸款1000萬元,截至 2017年12月31日,貸款本金余額700萬元;公司向中國銀行股份有限公司深圳南頭支行貸款2000萬元,截至2017年12月31日,貸款本金余額2000萬元。

報告期內,鉑科新材應付賬款分別為3739.36萬元、1917.81萬元、2965.12萬元、 5111.68萬元,占負債總額的55.16%、24.39%、25.10%、31.82%。

2016年至2017年,鉑科新材長期借款余額分別為2800萬元、2500萬元。

鉑科新材于2016年9月與上海浦東發展銀行股份有限公司深圳分行簽署《流動資金借款合同》(合同編號:79172016281488),借款金額3000萬元,借款期限為首次提款之日起36個月,截至2016年末和2017年末,該項長期借款余額分別為2800萬元和2000萬元。

鉑科新材于2017年8月與興業銀行股份有限公司深圳分行、深圳市中小企業信用融資擔保集團有限公司簽署《委托貸款借款合同》(編號:深擔(2017)年委借字(1237)號),借款金額500萬元,借款期限24個月,截至2017年9月末,該項長期借款余額500萬元。

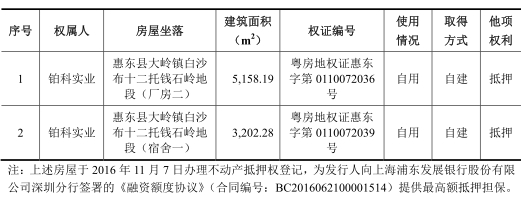

鉑科新材及子公司已取得房屋產權證明的房屋建筑物被抵押:惠東縣大嶺鎮白沙布十二托錢石嶺地段(廠房二)、惠東縣大嶺鎮白沙布十二托錢石嶺地段(宿舍一)。上述房屋于2016年11月7日辦理不動產抵押權登記,為鉑科新材向上海浦東發展銀行股份有限公司深圳分行簽署的《融資額度協議》(合同編號:BC2016062100001514)提供最高額抵押擔保。

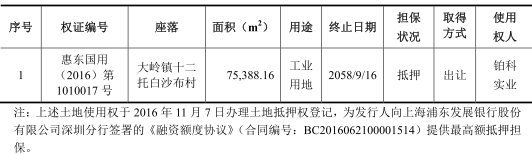

鉑科新材擁有土地使用權1宗,已被抵押,座落于大嶺鎮十二托白沙布村,面積75,388.16平方米。上述土地使用權于2016年11月7日辦理土地抵押權登記,為鉑科新材向上海浦東發展銀行股份有限公司深圳分行簽署的《融資額度協議》(合同編號:BC2016062100001514)提供最高額抵押擔保。

存在一宗尚未了結的訴訟案

2018年最新招股書顯示,鉑科新材存在一宗尚未了結的訴訟案件,具體如下:

2017年1月6日,鉑科新材作為原告向深圳市南山區人民法院提起訴訟,請求判令被告深圳市寶安長達實業有限公司(以下簡稱“長達實業”)向原告支付拖欠貨款共計人民幣 64.32萬元,逾期利息共計2.96萬元,合計67.29萬元,以及案件訴訟費。2017年1月9 日,深圳市南山區人民法院受理了該項訴訟。2017年3月28日,深圳市南山區人民法院出具“(2017)粵0305民初495號”民事判決書,被告長達實業應于判決生效之日起十日內向鉑科新材支付款項64.32萬元及利息,利息自各筆款項逾期之日起計算至款項還清之日止。截至招股說明書簽署之日,長達實業尚未支付上述款項;長達實業目前已被載入經營異常名錄且存在法院凍結的情況,貨款收回可能性較小,公司已將該貨款全額計提壞賬準備。

金融投資報:外協加工數據“打架”

據金融投資報報道,作為一家要進行生產的企業,產能問題是需要重視的大事,此次IPO鉑科新材就擬募資擴產。在之前的招股書中披露,公司有外協生產情況,對比發現,公司外協加工疑點重重。

據證監會官網顯示,鉑科新材在2017年和2018年分別兩次披露了招股說明書。2018年版本的招股書顯示,由于公司生產的合金軟磁芯不能直接應用于用戶,需要繼續加工為電感元件才能為下游用戶所用。而受制于產能及生產條件的限制,公司電感元件產品主要采取委托外協單位進行加工的生產方式,且為確保外協加工產品質量,公式在選擇外協加工廠商時,均對其進行嚴格的供應商資質考察。目前公司外協廠商多與公司長期合作,已與公司建立了穩定的合作關系。該招股書中進一步闡釋,公司的外協加工單位主要為深圳市金順怡電子有限公司、深圳市恒和電子有限公司等;2015-2017年,公司外協加工費用分別為621.56萬元、172.55萬元、32.36萬元。

同樣的,在公司2017年版的招股書中也闡述了外協加工的情況,同樣表示對外協加工廠商進行嚴格的供應商資質考核,但在外協供應廠商和外協加工費用上卻出現不一致,公司闡釋為“公司的外協加工單位主要為深圳市金順怡電子有限公司、惠東縣大嶺鎮昌華機械加工店、深圳市恒和電子有限公司,2016年,公司外協加工費用共計317.37萬元。”

很明顯,簡單對比就可知,2017年版招股書中披露2016年外協加工費用為317.37萬元,與2018年版招股書中披露的172.55萬元,相差近一倍;同時,在2018年版招股書中還隱去了“惠東縣大嶺鎮昌華機械加工店”這一主要外協加工廠商。記者查閱“天眼查”發現,惠東縣大嶺鎮昌華機械加工店是在2014年4月1日才注冊的,且注冊后很快成為了鉑科新材的主要外協廠商。

環球網:采購金額、產銷量、募投項目預計收益存疑點

據環球網報道,首先,鉑科新材分別于2017年8月和2018年3月發布過兩版招股書,但是對比前后發布的兩版招股書數據,其中卻存在矛盾之處。例如針對2015年度主要原材料鐵硅氣霧化粉的采購金額,前一版招股書披露為31.37萬元,而后一版招股書披露采購額為零,前后兩次披露存在明顯差異;與此形成對照的是,鉑科新材在前一版招股書披露2016年采購鐵硅氣霧化粉616.32萬元,這與后一版招股書披露的金額一致,可見針對此項原材料的核算在兩版招股書中的口徑是一致的,這也進一步反襯出2015年度鐵硅氣霧化粉的采購金額存在前后披露差異,是不正常的。

根據招股書第115頁披露的“合金軟磁粉芯產品的產能、產量和銷售”信息顯示,鉑科新材在2016年和2017年用于電感使用量分別為214.06噸和81.77噸,同比大幅減少。而與此同時,該公司的電感元件在2015年到2017年的銷量則分別為38606個和38276個,并未出現明顯減少。

這對應著鉑科新材的電感元件銷售中,單個產品對應的合金軟磁粉芯數量大幅減少,2017年電感產品中平均包含的合金軟磁粉芯數量,僅相當于2016年的三分之一左右,這也令人懷疑其合理性,鉑科新材到底是大幅減少了電感產品中合金軟磁粉芯的數量、進而導致產品性能下降,還是少計了合金軟磁粉芯的消耗數量,進而導致低估成本、虛增利潤?

此外,鉑科新材本次上市計劃募集資金31367.55萬元投入到“高性能軟磁產品生產基地擴建項目”,該項目預計將新增合金軟磁粉和合金軟磁粉芯產能分別為1000噸和6000噸。

根據招股書披露,鉑科新材的合金軟磁粉和合金軟磁粉芯產品銷售單價,在報告期內始終處于大幅下跌的趨勢中,以2017年的銷售單價測算,1000噸合金軟磁粉產品將帶來1610萬元新增收入、6000噸合金軟磁粉芯產品將帶來2.2億元新增收入,兩項合計僅對應著新增收入額不足2.4億元。

但是在此基礎上,鉑科新材在招股書中預計“高性能軟磁產品生產基地擴建項目”將新增銷售收入3.5億元,這也令人質疑該公司嚴重虛估了募投項目預計收益。

電感元件大客戶喪失仍要募投,或存虛增募投規模情況

據投資有道報道,鉑科新材募投項目主要包括高性能軟磁產品生產基地擴建項目,新增高性能軟磁產品年生產能力9000噸,其中合金軟磁粉1000噸、合金軟磁粉芯6000噸及電感元件2000噸,投資總額3.14億元,其中設備投資1.48億元,而現在階段合金軟磁粉芯產能為9000噸,機器設備原值僅為6937萬元,僅考慮合金軟磁粉芯,每噸產能占用機器設備金額為0.77萬元,而募投項目每噸產能占用機器設備為2.46萬元,即使考慮全部產能為9000噸,募投項目每噸產能占用機器設備為1.64萬元,募投項目顯著超出原有產能占比,以此看來,新項目單位產能固定資產投資不匹配,或有虛增募投項目規模嫌疑。

另外,公司電感元件銷售量急劇萎縮,現在公司募投項目產能之一卻是電感元件2000噸,似乎沒有必要吧。

結合公司更新前后的招股說明書,可以看到,公司兩大主營產品分別是合金軟磁粉芯和電感元件,在2014年兩者基本上平分秋色,合金軟磁粉芯略占上風,兩者收入占比分別為52.34%和47.12%。而2014年后即發生劇變,2015年、2016年和2017年,發行人合金軟磁粉芯收入占比分別為76.20%、91.99%和94.24%,占比逐年上升;電感元件收入占比分別為20.65%、5.86%和1.50%,收入金額及占比逐年下降,也就是說公司曾經的主營業務之一電感元件公司現在完全退居二線,份額迅速減少。而與之相對應的是客戶發生大的變化。公司2014年-2015的第一大客戶都是電感元件的客戶ABB公司,這兩年銷售收入分別為5831.96萬元和1844.95萬元,占比分別為40.07%和13.10%,而到2016年,急劇減少,已經不在前五大之列了。

事實上,從上面的簡單描述就可以看出,深圳鉑科在電感元件產品上面已經丟失了大客戶,雖然公司電感元件加工部分主要靠外協,但只是繞線、裝配、檢驗、包裝等簡單工序,因此這應該不是公司丟失客戶的主要原因。現在為了上市,又要募投電感元件2000噸,似乎有點勉強,在沒有客戶的前提下,真要募投了,會不會造成產能閑置呢?

“豪華軍團”紙上談兵 ABB退出前五大客戶名單

據金證券報道,招股說明書顯示,鉑科新材可以提供多種電感元件應用解決方案,其可應用領域包括變頻空調、光伏發電、新能源汽車、充電樁、UPS及通信電源等眾多新興領域,公司客戶的主要服務對象包括ABB、伊頓(EATON )、華為、格力、美的、比亞迪等國內外知名企業。

不過,一直被公司掛在嘴邊的上述知名企業,與鉑科的關系卻是“漸行漸遠”。報告期內ABB對公司的營收貢獻縮減明顯,從2004年的5832萬元到2015年的1845萬元,直至2016年淡出前五大銷售客戶名單。

鉑科新材也表示,2015年度公司主營業務收入較上年略有下降,主要原因包括受市場環境影響,對ABB電感元件收入大幅下降。事實上,公司電感元件整體收入同樣急劇縮減,從2014年的6841萬元驟降至2016年的1328萬元,下降幅度高達80%。可想而知,前述名企與鉑科的業務往來金額微乎其微。

“這就是鉑科的尷尬之處,本來公司想借助電感元件的應用設計轉型為綜合服務平臺,現在看來是遭遇了滑鐵盧,導致公司對合金軟磁粉芯的收入依賴程度特別高,營收比例從2014年的五成多,到如今的九成多 。”前述投行人士稱。

富士康客戶京泉華助力業績暴增難持續

據長江商報報道,正在闖關的鉑科新材業績現暴增之勢,期間波動幅度也較大。

為何在2016年業績突然暴增?公司解釋稱,去年深圳市京泉華科技股份有限公司(簡稱京泉華)、深圳市海光電子有限公司等客戶對NPS磁芯的需求量大幅度增加。

招股書顯示,報告期內,京泉華一直位列鉑科新材前五大銷售客戶名單。2014年貢獻的營業收入為946.7萬元,2015年微增至974.7萬元,2016年躍至榜首,貢獻營收為3341.2萬元,同比增長了2.43倍,占鉑科新材當期營收比例為14.61%。

今年6月27日,京泉華成功掛牌中小板,近三年,其凈利潤高速增長。

值得一提的是,一直以來富士康集團是京泉華的重要客戶,而鉑科新材技術總監郭雄志、副總經理阮佳林以及羅志敏等高管,都曾在富士康集團任職。

市場人士猜測,鉑科新材闖關,京泉華的協助,有著富士康背景的高管或許起了一定作用。只是,京泉華的協助能否持續,難以言說。

花大量現金收購空殼公司 疑似利益輸送

據財經網報道,2015年,鉑科新材花3600萬元收購了一家名為“惠州富樂工業材料有限公司”(以下簡稱:惠州富樂)的全部股權。而2014年末,鉑科新材賬面上只有1215.23萬元的貨幣資金,2014年全年也只實現了1.46億元收入和3180.84萬元凈利潤。

這就讓人很好奇,惠州富樂到底是一家什么樣的公司,能讓鉑科新材如此大手筆收購?

關于惠州富樂的公開資料不多,工商信息顯示其成立于2008年。之前的經營范圍是“生產經營各類不干膠、紙品包裝材料,膜類的涂布背膠(不含印刷工藝)”。2014年,惠州富樂的營業收入為79.04萬元,營業利潤和凈利潤均為-38.13萬元。從業績來看,惠州富樂基本沒有開展業務,類似于“空殼”公司。

鉑科新材收購的主要動機是房產和土地。當時,惠州富樂擁有一塊7.54萬平方米的工業用地、兩塊合計8000平米的廠房以及兩個合計1.5萬平方米的廠房。

收購前,鉑科新材的一家全資子公司惠州鉑科與惠州富樂存在交易,為房產租賃。惠州鉑科租用惠州富樂的廠房共計5,158.48平方米用于生產,2015年時月租金40,741.42元(含稅)。自2015年下半年開始,鉑科新材感覺其生產經營場所已經不能滿足業務需求,因此看上了惠州富樂擁有的資產。

截至2015年6月末,惠州富樂的凈資產是2034萬元,股東權益評估值為3507萬元。最終鉑科新材按照3600萬元的價格支付了對價款。

然而鑒于鉑科新材賬面錢緊,這筆款項分三次、跨期兩年支付完成。2015年支付2000萬元,2016年支付1300萬元,2017年支付300萬元。如果我們將這三筆支出簡單還原到當時年末的貨幣資金里,則2015-2017年,鉑科新材用于收購惠州富樂的資金分別占據了當年底貨幣資金的37%、25%和7%。

作為企業經營者,想要有一個自有廠房和自有土地的心情可以理解。但其實很多擬上市公司都存在租賃廠房的情況。簡單算一筆賬。按照鉑科新材當時租5000平米廠房每年需要約48萬元。則鉑科新材從惠州富樂處出租1.5萬平米廠房一年也僅需要144萬元,考慮房租上漲等因素,租10年也不會超過2000萬元。

然而鉑科新材卻愿意在資金緊張的情況下全資收購惠州富樂,實在是有些不合理。收購前,惠州富樂的股東是一家香港公司。惠州富樂曾經的執行董事叫郭毅榮,有可能是公司實際控制人。表面看起來,惠州富樂與鉑科新材毫無關系,但是在惠州富樂曾經的高管名單里,觀察君發現了一個熟悉的身影——孫金永。

孫金永是惠州富樂曾經的監事,也是鉑科新材控股股東摩碼投資的董事長、總經理。摩碼投資成立于2013年,股東包含鉑科新材老板杜江華、孫金永和另外一個自然人趙野。成立當年底,摩碼投資就成為鉑科新材的控股股東。2014年發生了租賃惠州富樂房產的事,再之后就發生了收購行為。這一系列事件在時間線上都是連續的。整個鏈條看起來非常有利益輸送的嫌疑,控股股東董事長在其中或有收益。

上市前密集轉讓關聯方

據和訊網報道,在上市過程中,關聯方問題比較復雜而又必須涉及的一項,所以在提交申請書前,企業就會開始著手處理關聯方的問題。一般來說,存在同業競爭的將被并入公司內部或者是轉讓,業務無關聯的一般會出售或轉讓。鉑科新材也不例外,在2016年啟動上市前,便開始陸陸續續轉讓一些關聯公司。

被轉讓的關聯方公司中大部分集中于2015年6月到2016年12月,環天宇電子于2017年9月轉讓。公司解釋稱除注銷的鴻信澤外,其他關聯方的主營業務均與鉑科新材無關,不存在同業競爭的情形。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)