新浪財經第四屆金牌董秘入圍名單出爐!7月18日上市公司高峰論壇暨金牌董秘盛典隆重召開,重磅大咖、金牌董秘將集體見證榮耀時刻!【點擊查看】

重要提示:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號發布的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發布的完整報告為準。若您并非海通證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

核心結論:①08年金融危機最低點以來標普500指數累計漲幅312%,上證綜指漲幅只有66%,中美企業利潤同比年化為8%、1%,差異源于A股制度上的不足。②A股上市標準較為嚴苛使得BAT類創新型企業漏出,MSCI海外中國指數危機低點來漲幅為1231%,超過美股。退市制度不完善使得A股退市率只有0.3%,美股為6.3%。③A股中機構投資者占比僅24%,美股為90%,機構投資者占比低使得A股龍頭公司沒享受估值溢價,標普500前十大權重股過去十年平均PEG中位數為2.5,高于滬深300的0.5。

為何A股美股冰火兩重天?

今年年初時,投資者認為18年美股下跌風險較大,對A股則比較樂觀。然而時至今日,美股繼續上漲而A股下跌。事實上,A股美股走勢分化其實是個長期現象,本專題將探討指數分化后的原因。

1. A股美股冰火兩重天

A股美股指數走勢分化,與基本面無關。今年年初以來中美股市走勢分化,截止至2018/07/18,美股三大指數納斯達克指數、標普500指數與道瓊斯工業指數的18年累計漲幅分別為12%、4%與1%,相比之下,上證綜指、滬深300和萬得全A今年累計跌幅分別為16%、15%與17%,A股跌美股漲。事實上這種分化不僅僅局限于今年,若將時間軸拉長至十年,以08年金融危機后的指數底點為基點,納斯達克指數、標普500指數與道瓊斯工業指數的至今累計漲幅分別為517%、314%與282%,而上證綜指、滬深300與萬得全A的漲幅只有66%、115%與215%,遠低于美股各指數的漲幅,因此可以說A股表現不如美股是個長期的現象。但兩者表現分化的原因并非源于基本面。從GDP來看,過去十年我國的實際GDP年均增速為11%,遠高于美國2%的增速;全部A股凈利潤年化同比增速為8%,也遠高于美股的1%。我們認為,A股表現不佳的原因是A股沒有享受到與基本面匹配的估值。08年至今納斯達克指數、標普500指數與道瓊斯工業指數平均PE(TTM,倍,下同)分別為30、18與16,上證綜指、滬深300與萬得全A的PE只有 16、15與20,代表海外上市中資股的MSCI海外中國指數PE為43,可見A股并未給良好的基本面一個較高的溢價。今年來納斯達克指數、標普500指數與道瓊斯工業指數平均PE(TTM,倍,下同)分別為26、21與19,上證綜指、滬深300和萬得全A的PE只有15、14與18,MSCI海外中國指數的PE為45,雖然基本面更好,但A股估值卻低于美股。

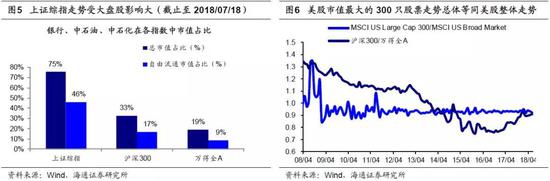

指數表現分化部分源于指數編制方法及權重股的差異。A股投資者習慣將上證綜指當做A股的整體指數,然而上證綜指因其編制機制并不能完全代表A股:首先,上證綜指編制時用的是總市值加權平均法,這使得上證綜指走勢受到大盤股的影響極大,截止至2018/07/18,上證綜指中銀行股、中石油及中石化的總市值占比合計高達75%。相比之下,萬得全A與滬深300指數編制時使用的是自由流通市值加權平均法,指數中銀行和兩油的自由流通市值占比只有9%與17%,大盤股對指數的走勢影響有限;其次,上證綜指只包含在上交所上市的股票,深交所的股票并未包含在內,從歷史數據來看,08年全球金融危機底部至今,深證綜指的累計漲幅為247%,遠超過上證綜指。若用萬得全A與美股做橫向比較,08年低點以來萬得全A上漲212%。這一漲幅已接近美股的漲幅,但是考慮到我國基本面遠好于美國,這一漲幅依舊偏低,即指數編制差異并不能完全解釋中美指數走勢分化。細究中美股指漲幅,我們發現兩個現象:一是美股多年上漲主要源自權重股的上漲,且權重股漲的多主要是估值高:我們以MSCI美股大盤股300指數與滬深300指數作為權重股的代表,將它們與整個市場的走勢進行對比,MSCI美股大盤股300指數/MSCI美股整體指數的相對值在過去十年是一直穩定的,表明在美股,市值最大的300家公司的走勢基本決定了美股整體的走勢,而滬深300/萬得全A的相對值是下降的,由08年金融危機后的1.3下降到今天的0.9。細看美股與A股指數中前十大成分股的情況,標普500前十大權重股08年全球金融危機至今累計漲幅中位數為688%,高于滬深300前十大權重股的424%,但美股權重股漲的多主要是估值高而非基本面更優秀:標普500前十大權重股中過去十年凈利潤年化復合增速中位數為8%,低于滬深300成分股的23%,標普500前十大權重股中過去十年平均PE中位數為20(TTM,倍),高于滬深300的10.5(TTM,倍)。二是在美國上市的中國股漲幅遠大于在A股上市的中國股:MSCI海外中國指數(99%的權重股為美國上市的中概股)08年底部至今上漲1235%,漲幅遠超過美股三大指數與A股三大指數。我們認為,A股與美股有這些差異主要源自A股制度上的問題。

2. A股制度問題一:上市公司未優勝劣汰

2. A股制度問題一:上市公司未優勝劣汰有些績優股無法在A股上市。08年金融危機至今MSCI海外中國指數的漲幅遠大于A股指數的漲幅,我們認為造成這種差異的主要原因是A股的上市標準較為嚴苛,許多創新型企業只能遠赴美股上市。對比之前A股美股的上市標準,A股強調業績標準,主板(含中小板)新股發行要求企業在上市前必須連續3年盈利,并且累計凈利潤需要超過3000萬,而紐交所對業績沒有硬性指標,企業只要資產規模較大、質量高且有盈利潛力,即使短期沒有產生收入也可以上市。較為嚴苛的上市制度導致A股市值及利潤行業結構扭曲,美國中資股里科技股和消費股的市值占比為72%、利潤占比為60%,遠高于A股的35%和14%,代表新經濟的企業如阿里巴巴、百度、京東、攜程等在早期由于虧損無法在A股上市,如今這幾家公司均已成為各自領域的龍頭企業,股票總市值折算成人民幣分別為32000億、6200億、3600億與1600億元,市值高于滬深300第40大權重股。如果這些龍頭企業在A股上市,那滬深300指數的行業結構會更為合理。這四家公司上市至今累計漲幅分別為170%、9800%、100%與3900%, A股的投資者并沒有享受到這些企業成長所帶來的投資收益。為解決優質企業漏出A股的問題,2018年3月30日國務院辦公廳發布《國務院辦公廳轉發證監會關于開展創新企業境內發行股票或存托憑證試點若干意見的通知》,放寬了八大高新技術產業和戰略性新興產業中企業上市的盈利條件,為未上市企業在A股上市以及已在境外上市的企業以CDR形式回歸A股開辟了“綠色通道”。5月4日,證監會發布《存托憑證發行與交易管理辦法(征求意見稿)》,為CDR的正式出臺做了進一步鋪墊。5月21日,中國結算就《存托憑證登記結算業務細則(公開征求意見稿)》向市場參與主體公開征求意見,《細則》針對CDR所涉及的證券登記與存管、結算與接收等一系列后臺配套規則給予明確規范。在這些配套設施的幫助下,360、藥明康德和工業富聯均已登陸A股。

大部分績差股無法從A股退市。除了績優股從A股漏出外,大部分已存的績差股無法從A股退市也拉低了A股整體的標的質量。因為退市制度不完善,大部分績差股不能從A股退市。對比中美退市股票數量,過去5年美股平均每年退市約300家,退市率為6.3%,A股過去5年平均每年退市只有5家,退市率為0.3%。對比A股美股的退市制度,從指標體系來看,兩者基本一致,均從定性與定量角度確定了類似的退市指標,但因為歷史原因,A股退市制度更關注盈利指標,使得許多績差股在整改期內通過各種會計手段影響利潤來保住自己的上市地位。績差股無法退市,導致A股的低成交個股數量由2005年的219只上升到2017年的840只,相比之下美股因為有市場化的退市機制,低成交個股由2005年的568只下降到2017年的320只。不完善的退市制度使得A股市場魚龍混雜,降低了市場配置資源的效率。我國的退市制度目前正在不斷完善中,2014年中國證監會發布《關于改革完善并嚴格實施上市公司退市制度的若干意見》,確立“重大違法公司強制退市制度”,市場初步形成了以主動退市和強制退市為基礎的多元化退市制度。2018年3月,為了進一步完善上市公司的退市制度,提高上市公司質量,維護投資者的合法權益,證監會就修改《關于改革完善并嚴格實施上市公司退市制度的若干意見》公開征求意見,其中一個突出內容是強化滬深交易所對重大違法公司實施強制退市的決策主體責任,加大退市執行力度。隨后,滬深交易所快速跟進,分別就修訂《上市公司重大違法強制退市實施辦法》公開征求意見。隨著上市制度與退市制度的逐步完善,A股的構成將進一步與國際接軌。

3. A股制度問題二:機構投資者占比低

3. A股制度問題二:機構投資者占比低A股機構投資者占比低,權重股沒有享受到溢價。過去十年,美股的上漲主要是由權重股的上漲來推動的,而A股則不是。A股的龍頭股們雖然相比美股的同類股票有更好的基本面,但是市場并未給予他們更高的估值,比如同為酒類龍頭,貴州茅臺18年凈利潤增速預計為34%(Wind一致預期,A股下同),18年PEG為0.9,而帝亞吉歐的18年凈利潤增速預計為7%(Bloomberg一致預期,美股下同),對應PEG為3.6;同為飲料龍頭,雀巢18年凈利潤增速預計為7%,對應PEG為5.0,而伊利股份的增速為25%,PEG為1.1;同為家電龍頭,惠而浦18年凈利潤增速預計為14%,對應PEG為2.6,而格力的增速為22%,PEG為0.5。標普500前十大權重股過去十年平均PEG中位數為2.5,高于滬深300的0.5,可見對于每單位盈利增速美股給予了龍頭股更高的估值。龍頭享受溢價主要原因是美股的機構投資者占比高。截止2017年,美股中機構投資者市值占比為90%,而A股機構投資者自由流通市值占比只有24%。但美股的投資者結構也不是一蹴而就的。美股機構投資者占比在1970年代初期只有20%,美國在1974、1978年陸續推出個人退休金賬戶(即IRAs計劃)以及401(K)計劃,以IRAs和401(K)為代表的長期穩定的私人養老金,成為了美國共同基金和資本市場最主要的資金來源,也推動了機構投資者的發展。機構投資者占比較高的市場波動率和換手率較低,投資的確定性更高。從歷史上來,美股在機構投資者壯大后,1980年至今的股市振幅比1980年前下降約6個百分點。對比中美股市的振幅,2008年至今上證綜指的平均振幅為42.9%,道瓊斯指數的平均振幅只有24.6%。從換手率來看,2017年全部美股的換手率為116%,其中權益類公募基金的換手率為26%,低于A股的428%和297%。

我國正在積極引導養老金、外資等長線資金入市。近年來我國老齡化加速,養老形勢嚴峻。我國目前的養老體系中,占比最大的基本養老保險(第一支柱)替代率持續下行,企業年金(第二支柱)發展起步晚且參與度低,個人養老方面(第三支柱)仍處于起步階段。對比中美養老資產占比,2017年美國養老金總資產達到27.9萬億美元,養老金總資產/GDP達到144%,而我國養老金總資產僅0.9萬億美元,養老金總資產/GDP僅7.1%。為解決養老金的問題,我國在做大養老金的規模與提高存量養老金收益率兩方面做出努力。收益率方面,與美國相比我國居民配置股票較少,截止2016年美國居民資產中股票與房地產占比分別為32%與30%,而我國為3%和65%。我國正逐步推進養老金入市,截止18年1季度,北京、山西、上海等12個省(區、市)政府與社保基金理事會簽署基本養老金委托投資合同,合同總金額4750億元,其中3066.5億元資金已經到賬并開始投資。參考社保基金歷年約8%年化投資收益率,養老金在長投資期下有望獲得較高的收益率。做大養老金規模方面,2018年3月證監會發布的《養老目標證券投資基金指引(試行)》,開始推行以養老為目的的個人長期投資基金。2018年4月,財政部等五部門發布《關于開展個人稅收遞延型商業養老保險試點的通知》,以抵稅效用來推進稅收遞延型商業養老保險的發展。外資方面,回顧韓國資本市場逐漸對外開放階段,韓國市場在納入MSCI指數后,外資機構投資者在市場中的持股比例不斷提高,韓國加權指數年均振幅從2002年前的55%下降到33%,KOSPI200/KOSPI的相對溢價率從1992年的1提高到2012年的1.2。A股目前也在努力加大對外開放的力度。2018年4月11日證監會公告,5月1日起將滬股通及深股通每日額度分別調整為520億元,港股通每日額度調整為420億元。2018年6月A股納入MSCI新興市場指數,納入因子為2.5%, 9月將會提升納入比例至5%,預計全年將帶來1200億的外資入市。

責任編輯:陳靖

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)