新浪財經第四屆金牌董秘入圍名單出爐!7月18日上市公司高峰論壇暨金牌董秘盛典隆重召開,重磅大咖、金牌董秘將集體見證榮耀時刻!【點擊查看】

消費能否撐得起經濟大盤

原創: lixunlei

來自微信公眾號:李迅雷金融與投資

從去年到今年,消費類股票遠遠跑贏大盤,如屬于大消費行業的醫藥生物板塊和食品飲料板塊的累計漲幅都比較大。但反觀社會消費品零售總額的增速,卻在逐月下滑。在投資不振、中美貿易紛爭升級的背景下,拉動經濟的三駕馬車只能指望消費了。那么,消費能否支撐起中國經濟的大盤呢?

消費占比提升的理論空間很大

如果用支出法來衡量最終消費(以下簡稱消費)對GDP的貢獻,過去兩年有所上升,達到53.6%,但美國消費對GDP的貢獻長期以來都在80%以上,全球大部分國家的消費占GDP比重都在60%以上。道理很簡單:全球資本形成(以下簡稱投資)對GDP的貢獻大約在22%左右,余下的就是消費和出口了。

2017年中國的投資對GDP貢獻仍達44%,約為全球平均貢獻率的兩倍。顯然,中國高度依賴投資的增長模式是難以長期持續的。那么,未來投資與消費之間應該會經歷一場此消彼長的過程。從2017年GDP的增速看, 6.9%的增速中,最終消費貢獻了4.1個百分點,資本形成貢獻了2.2個百分點,消費的貢獻接近投資兩倍。

從2011年至今,隨著固定資產投資增速的下行,消費對GDP的貢獻相應回升,盡管消費增速也在回落,但回落幅度明顯小于投資。例如,2007年固定資產投資增速為24%,社會消費品零售總額增速為16%,十年后的2017年,固定資產投資增速只有7%,但社消總額增速仍有10%。

比較中美之間的消費結構,發現美國的服務性消費要占到總消費額的65%;而根據國家統計局城鄉住戶的調查數據,中國的服務性消費支出占總消費的比重為50%左右,今后,隨著人口老齡化和生活水平的提高,服務性消費增長的空間還是比較大。

中美最終消費占GDP之比

數據來源:WIND,中泰證券研究所

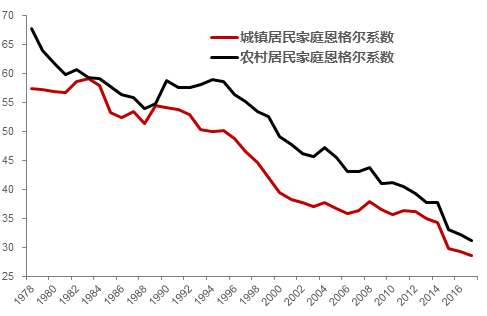

此外,隨著居民收入水平的提高,恩格爾系數持續回落,消費升級顯著。如在醫療保健、文化娛樂教育和交通通訊方面的支出比重會逐年提高,如1-5月份國內化妝品類的消費額增長了14.8%。

1978-2017年中國居民家庭恩格爾系數

數據來源:WIND,中泰證券研究所楊暢供圖

從消費額的角度看,消費升級顯然有利于增大消費額,如過去方便面的銷量很好,這些年就出現負增長了,但相應地,送餐服務的消費額增長就比較快了,后者的消費額明顯大于方便面。因此,盡管未來消費增速還會繼續回落,但回落幅度會比較緩慢。

擴大內需面臨兩大障礙

內需包括投資內需和消費內需,要擴大內需的原因,或是因為外需不足,或是因為經濟下行壓力加大。在今年4月份的中央政治局會議提出把加快調整結構與持續擴大內需結合起來,這應該是時隔三年后重提“擴大內需”。調結構的大方向應該是降低投資比重,提高消費比重,因此,擴內需主要是要增加消費。

我認為,擴大消費內需主要面臨兩大障礙,一是經濟水平發展到一定階段,潛在內需下降;二是收入結構問題導致有效需求不足。

居民消費從大的方面來講,無非就是衣食住行。恩格爾系數就是反映衣食在消費中的比重,如今已經降至30%以下,未來還會不斷下降,如美國只有15%左右。未來住行方面表現將如何呢?

首先看住:2017年商品房銷量創了歷史新高,帶動了家電、家具、家裝等與住房相關消費的大幅增長。但從今年前五月的消費數據看,與住房相關的消費增速明顯下行,家電、建材、家具的增速都降至8-9%左右。

其次看行:2017年乘用車銷量增速只有1.4%,今年前五月的銷量增速也只有4.8 %,遠低于消費總增速。乘用車銷量增速的下降,緣于其保有量的不斷上升。據公安部的數據,2017年年底,載客汽車的保有量達到1.85億輛,全國機動車保有量達3.10億輛;機動車駕駛人達3.85億人。

汽車保有量的不斷提高,使得交通擁堵問題愈加嚴重、停車成本等不斷上升,從而抑制了購車需求。2000-2010年,乘用車銷量幾乎增長了10倍,2010年以后,則明顯出現了產量大于銷量的產能過剩問題。

數據來源:WIND,中泰證券研究所楊暢供圖

汽車銷量增速的下降,還與中國人口老齡化相關,中國從2015年開始,25歲到45歲的壯年勞動人口數量也開始下降了,這一年齡段人口同時也是購房、購車的主力人口。

再以手機為例,2017年國內手機市場出貨量4.91億部,同比下降12.3%。原因何在呢?近三年國內手機合計出貨量已經超過15.7億部,相當于全國13.9億總人口每人更換了一部手機,更相當于7.76億全國就業人員三年內更換了兩部手機,如此高的換機頻率或許很難長時間持續,未來換機周期的拉長應是必然趨勢,這也必然會導致手機消費降速。

因此,消費的降速首先是由經濟發展到一定水平所決定的,這是趨勢性的。第二個原因是居民收入差距拉大問題,這是結構性的。

2016年起國內基尼系數再度上行

高收入者的邊際消費傾向低于低收入者,因此,收入差距的擴大對總消費是不利的。盡管高收入者收入增速的提高有利于高端消費的增長,但無助于中低端消費增長。2017年就出現了豪華汽車旺銷,增速超過20%,中低端乘用車接近零增長的局面;不僅乘用車領域如此,白酒、啤酒等許多消費領域都出現了類似情況。

麥肯錫的《2017中國奢侈品報告》中提到,在經濟高速發展,網絡通信發達的時代里,中國消費者撐起了全球奢侈品消費三分之一的貢獻值。但由于很大一部分奢侈品都來自國外,或者直接在境外購買,對國內消費的帶來有限,甚至還帶來的替代影響。因此,高收入者收入增長過快對國內消費一定是弊大于利。

消費金融與網購能提振消費嗎?

近幾年來,消費金融發展迅猛,已形成由銀行、消費金融公司、小額信貸公司、電子商務公司、以及其他擁有大量客戶或交易數據的大型零售商、互聯網企業或專業中介服務機構等組成的龐大陣容。

據統計,2010年以來,居民短期消費貸余額的復合增速在30%以上,信用卡業務和理財機構的P2P、互聯網企業基于大數據的貸款等各種消費貸模式層出不窮。據統計,2017年底消費金融市場規模近9萬億元,這對于刺激消費應該有立竿見影的效果。但是,有借必有還,消費者最終還是要承擔利息成本。

由于接受消費貸者大部分都是年輕人或低收入群體,如果說超前消費可以帶來當前的消費增量,但未來的經濟負擔勢必又會加重,從而抑制了未來的消費。去年12月下發的《關于規范整頓“現金貸”業務的通知》之所以重申36%的利率紅線,就是針對的正是此前利率畸高所導致的市場亂象。

因此,我不認為消費金融等同于普惠金融,消費金融是一種商業模式,這種模式的得益者如果是商業機構和投資人,那么,受損者又將是誰呢?但這已經注定靠消費金融不會形成提振和擴大消費的長效機制。

那么,網上購物能否提振和擴大消費呢?從數據上看,今年網上購物的消費增速仍保持在30%左右,看似增速驚人,但研究發現,網購與線下購物,如超市購物或專賣店購物之間有此消彼長關系。

實物商品網購增速與超市、百貨銷售額增速

數據來源:商務部,中泰證券研究所宏觀楊暢供圖

按國家統計局這些數據進行推算,2017年扣除實物商品的網購之后,社會消費品零售總額的增速只有7.5%,而2016年該增速為8.5%,一年內實體店的消費額增速居然降了一個百分點,可見網店對實體店的替代性非常強。

回顧歷史,發現2013年網購繼續大幅增長,但因為總量比較小,故仍沒有被納入到官方統計之中。當年社會消費品零售總額的增速為13.6%,對應的GDP增速為7.7%;如今年前五月消費增速降至9.5%,較2013年下降4.1個百分點,但同期GDP增速只降了0.9個百分點。由此可見,盡管GDP和消費增速都在下降,只是消費降幅更大。而且,這至少不能證實“如果沒有網購,消費增速降幅會更大”的觀點。

綜上所述,無論是消費金融還是網上購物,其本質還是一種商業模式,既然是商業模式,就不能把它們作為拉動消費的良策。那么,如何能提振消費并讓消費發揮更大作用呢?這實際上就涉及到改革了。

改革的重點領域是財稅,目的是通過國民收入再分配來改善居民的收入結構,縮小收入差距。財稅改革是一個老生常談的話題,至少已經說了十五年,但進展遲緩。例如,個稅改革說了那么多年,迄今沒有實行以家庭為單位的綜合稅為方向的改革。無論是提高起征點還是調整稅基、稅率,都屬于小改而非大改,都無法從根本上縮小收入差距。

此外,財政改革又是一個涉及動不同利益主體蛋糕的難題,如果遲遲不推進改革,那么,中國投資拉動型經濟增長模式也難以改變。這是那么多年來很多事實可以證明的難題。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:高艷云

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)