新浪財經第四屆金牌董秘暨上市公司網絡影響力評選正式啟動,誰是你心中的金牌董秘?誰是你心目中的行業美譽典范、榜樣大咖?你的一票,最有說服力! 【點擊投票】

【國君策略】欲速不達,靜待金秋

來源:談股問君

導讀

當前,國內信用違約風險存在蔓延可能、去杠桿力度難以放松、市場中躁動的寬松效果或不及預期、貿易戰預期反復等多重因素作用下,建議繼續保持謹慎,靜待金秋。

摘要

梅雨時節,繼續謹慎為上。我們在《不可不勝,不得貪勝0506》、《不可貪勝,風險緩和窗口收窄0513》和《梅雨時節,謹慎為上0603》中反復提出:5月的風險偏好修復空間有限,不得貪勝;風險事件反復會打壓風險偏好,梅雨時節之中保持謹慎、且行且停才是最好策略。站在當前上證綜指2889時點,我們認為國內信用違約風險存在蔓延可能、去杠桿力度難以放松、市場期待的寬松效果不及預期等多重因素作用下,繼續維持梅雨時節謹慎觀點。

寬松預期泛起,也不應忽視政策的定力。當下,一系列事件的出現使得投資者心生“寬松對沖風險”的預期:1)央行擴大MLF擴大抵押品范圍,并于6月6日投放了4630億元的MLF。2)金融數據走弱。3)中國并未跟隨美聯儲加息。4)6月20日國務院常務會議提出“運用定向降準等貨幣政策工具,增強小微信貸供給能力”。對此我們認為貨幣寬松節奏可能要比預期的要慢、效果可能不及預期。央行近期表示“貨幣政策不應就此放松,否則金融去杠桿就會前功盡棄”,同時銀保監會也反映不會因近期的違約潮而停止金融去杠桿。相反的,往后看階段性寬松預期效果的不及預期,以及2Q-4Q信用債近3萬億的到期、6月信托7000億元左右的到期、股權質押的平倉等帶來的流動性風險將會是下一階段擾動市場的重要因素。

總量的估值還是邊際的變化?不宜懷底問底、本末倒置。站在市場的任何時點,都有樂觀和悲觀的理由,每個時點要關注邊際的力量而非總量的情況。誠然,從估值角度出發,當前的絕對估值水平處于歷史的低位。當前,上證綜指PE(TTM)為13倍,對比2016年1月27日2638點的12.87倍、2013年6月25日1849點的9.67倍、2008年10月28日1664點的13.49倍,當前絕對估值水平相對較低。從行業角度,除了有色、煤炭等周期行業及食品飲料、家電等消費龍頭行業,其余大部分行業估值水平比2016年月更為便宜。但是,本輪市場下跌的理由在于風險事件的蔓延而非估值,在當前以估值問題去看上漲理由顯得本末倒置。往后看,便宜的估值可能是支撐的理由,但不是上漲的理由,風險事件影響的邊際收斂才是樂觀的原因。

梅雨之中靜待金秋,審慎是當前市場的第一要務。市場整體仍處于風險消化期,市場行情更多來源于風險因素沖擊后的估值修復,短期來看趨勢性機會不大。結構性角度來看,經濟動能仍存在著不確定性,周期資源品供給上升預期升溫,信用風險暴露,重資產高負債行業或受到壓制,資管新規推進下,金融體系負債端成本趨于上升。貿易摩擦角度,長期看貿易戰預期反復升級的概率較大,但短期來看,進入三季度后將迎來7月6日稅時點,以及美國各大洲的中期選舉,貿易摩擦在三季度將趨于緩和。自下而上看,當前階段推薦基本面相對強勢的:消費品龍頭、火電龍頭、航空等。

正文

1. 欲速不達,靜待金秋

梅雨時節,繼續謹慎為上。我們在《不可不勝,不得貪勝0506》、《不可貪勝,風險緩和窗口收窄0513》和《梅雨時節,謹慎為上0603》中反復提出:5月的風險偏好修復空間有限,不得貪勝;風險事件反復會持續打壓風險偏好,梅雨時節之中保持謹慎、且行且停才是最好策略。站在當前上證綜指2889時點,我們認為國內信用違約風險存在蔓延可能、去杠桿力度難以放松、市場期待的寬松效果不及預期等多重因素作用下,我們繼續維持梅雨時節保持謹慎、且行且停的觀點。

寬松預期泛起,也不應忽視政策的定力。當下,一系列事件的出現使得投資者心生“寬松對沖風險”的預期:1)隨著前期信用風險問題的擴張加劇,央行擴大MLF擴大抵押品范圍,并于6月6日投放了4630億元的MLF。2)5月M2同比增長8.3%持平前值,而社融增量7068億元,低于預期的1.3萬億,為22個月以來新低,金融數據走弱增加了市場對于經濟增速下行、信用風險暴露風險的擔憂。3)中國并未跟隨美聯儲加息。4)6月20日國務院常務會議部署進一步緩解小微企業融資難融資貴,提出“運用定向降準等貨幣政策工具,增強小微信貸供給能力”。“寬松對沖風險”的預期在市場上直接反映為近期周期鏈上的投資品種相對收益明顯。對此我們認為,盡管“寬貨幣緊信用”預期仍將持續存在,但貨幣寬松節奏可能要比預期的要慢、效果可能不及預期。央行近期表示社融增量大降是金融去杠桿開始傳導到實體經濟的標志,“貨幣政策不應就此放松,否則金融去杠桿就會前功盡棄”,反映了央行推進防范化解重大風險攻堅戰的決心。同時,銀保監會也反映,不會因近期的違約潮而停止金融去杠桿。相反的,往后看階段性寬松預期效果的不及預期,以及2Q-4Q信用債近3萬億的到期、6月信托7000億元左右的到期、股權質押的平倉等帶來的流動性風險將會是下一階段擾動市場的重要因素。

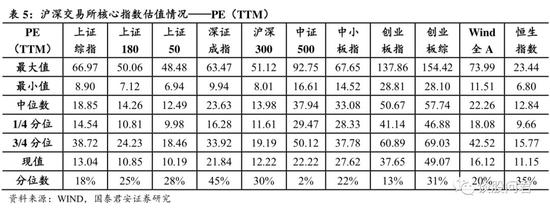

總量的估值還是邊際的變化?不宜懷底問底、本末倒置。站在市場的任何時點,都有樂觀和悲觀的理由,每個時點要關注邊際的力量而非總量的情況。誠然,從估值角度出發,當前的絕對估值水平處于歷史的低位。當前,上證綜指PE(TTM)為13倍,對比2016年1月27日2638點的12.87倍、2013年6月25日1849點的9.67倍、2008年10月28日1664點的13.49倍,當前絕對估值水平相對較低。從行業角度,除了有色、煤炭等周期行業及食品飲料、家電等消費龍頭行業估值相較2638點更貴,其余大部分行業估值水平比2016年1月更為便宜。但是,本輪市場下跌的理由在于風險事件的蔓延,而非估值問題,在當前以估值問題去看上漲理由顯得本末倒置。往后看,便宜的估值可能是支撐的理由,但不是上漲的理由,風險事件影響的廣度和深度的邊際收斂才是樂觀的原因。

“500億”后還有“2000億”?貿易摩擦擾動在三季度將趨于緩和。6月15日,特朗普政府已同意對500億美元的中國商品加征關稅。而此前中國已經警告,如果美國對中國商品加征關稅,那么中國將不會履行此前協議中的任何承諾。在美國政府公布對華500億美元商品加征額外關稅的清單6小時內,中國政府立即發布了同等規模、同等力度的反制措施,生效時間和美方一致。中國商務部第一時間采取反制措施回擊后,特朗普隨即發表白宮聲明,宣稱將另行對價值2000億美元的中國商品征收10%的額外關稅,且若中國再度采取反制措施,將繼續加征2000億美元。我們認為,從貿易戰的兩方來看,美方“態度反復”,而中方“強硬反擊、以戰止戰”,按此路徑推斷,長期看貿易戰預期反復升級的概率較大,而這將直接引導海外預期走向不穩定。但短期來看,進入三季度后將迎來7月6日征稅時點,以及美國各大洲的中期選舉,貿易摩擦在三季度將趨于緩和。

梅雨之中靜待金秋,審慎是當前市場的第一要務。市場整體仍處于風險消化期,市場行情更多來源于風險因素沖擊后的估值修復,短期來看趨勢性機會不大。結構性角度來看,經濟動能仍存在著不確定性,周期資源品供給上升預期升溫,信用風險暴露,重資產高負債行業或受到壓制,資管新規推進下,金融體系負債端成本趨于上升,中美貿易摩擦加劇背景下,進口力度加大預期下,國內相關市場受到沖擊擔憂有所加大。綜合來看,二線消費以及制造業中TMT仍會是下半年市場主線。對標日本,我們認為中國正在快速地完成第二向第三消費社會的過渡,迎來十年級別的消費個性化、品質化、多樣化發展的黃金時代。順應由家庭到個人/由量到質/由物質到服務/由理性到感性/由必須到必欲的趨勢,本土化品牌有望在各細分領域崛起,二線消費龍頭因其成長性改善、市占率提升空間更高而最為受益。自下而上角度看,當前階段基本面相對更為強勢的有:大類消費品類中二線龍頭、火電龍頭、航空等。

2. 周度市場表現

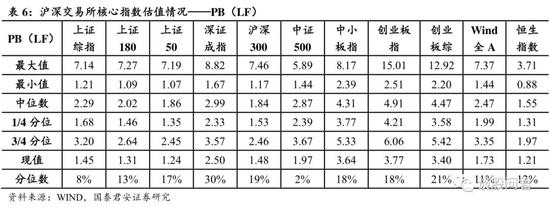

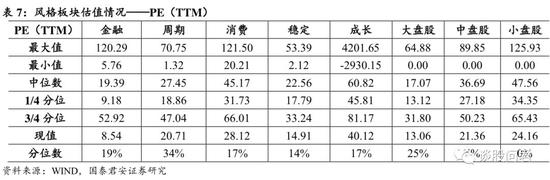

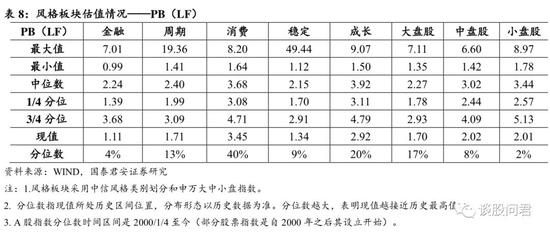

3. 估值情況

責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)