新浪財經第四屆金牌董秘暨上市公司網絡影響力評選正式啟動,誰是你心中的金牌董秘?誰是你心目中的行業美譽典范、榜樣大咖?你的一票,最有說服力! 【點擊投票】

廣發策略2018年A股中期策略展望

來源:廣發策略研究

絕處逢生

熊市還是牛市?績優股的牛市,績差股的熊市。上證綜指自2016年低點以來錄得近10%漲幅,但個股的漲跌幅分化極大。A股策略分析師應跳出原有大勢研判和行業比較框架去提示投資者過去兩年A股生態已經、正在、將要發生的三大變遷。消費龍頭(擴估值)周期龍頭(漲業績)震蕩走高,“以龍為首“才剛剛開啟,小盤股創業板貼現率上升(縮估值)下行。1)打破剛兌—殼價值概念炒作勢微;2)融入全球—消費股橫向比較估值;3)去杠桿周期—ROIC甄選“隱形王者”。

估值已隱含較悲觀假設,把握風險偏好修復帶來的反彈。18年上半年股權風險溢價上升是導致A股下跌的核心原因,下半年股權風險溢價回落也將是觸發A股反彈的核心驅動力。類比相似的“寬貨幣+緊信用”環境 04年11月-05年12月與11年11月-12年7月,A股盈利更有韌勁,與05年3月、11年12月的“估值底”相比,當前估值繼續收縮空間有限。

預計A股下半年企業盈利與貼現率均小幅回落。我們預計18年A股非金融錄得18%的盈利增速,ROE相對平穩。H2去杠桿有望從縮減債務過渡到縮減債務與穩定經濟增長混合搭配,貨幣政策中性偏寬松,觀察降準、社融、去杠桿路徑表述。

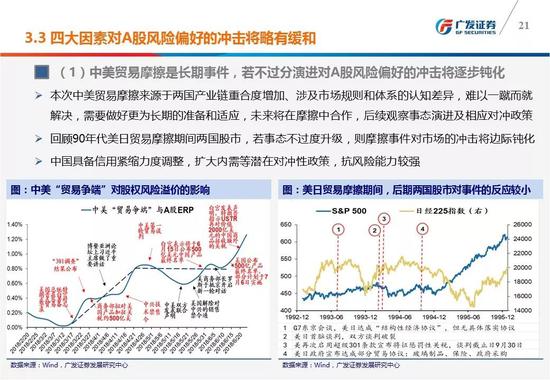

預計波動率對A股市場風險偏好沖擊略有緩和。波動放大的四因素都經歷了從0到1。展望未來:1)美股在強勁盈利結束前難以趨勢下跌;2)股權質押避免“負反饋”;3)中美貿易摩擦SHOCK邊際鈍化;4)IPO融資與CDR發行節奏調整。

先禮后兵,絕處逢生, 消費底倉,先周期,后成長。我們預計A股市場正在構筑中期底部,先防御,后進攻。觸發反彈因素的先后順序是:1)信用緩和與擴大內需政策;2)中美摩擦過程中偏積極的信號;3)資金供求關系悲觀預期的修復。建議消費底倉,先周期,后成長。以全球估值橫向比較中依然合理低估的消費龍頭為底倉(化藥/旅游/食品飲料);先進攻受益于中報較佳與潛在信用緩和政策的周期龍頭(煤炭/鋼鐵/地產);雖然我們對創業板持有一貫的謹慎看法,但預計Q3中期貼現率下行將驅動創業板較大級別“反彈”,屆時首次建議博取成長貝塔(航天航空裝備/傳媒/計算機設備)。主題投資:把握制度與一級市場“映射”關系,重點關注自主可控(軍工)、新能源汽車、鄉村振興(大眾消費)主題。

法律聲明 請向下滑動參見廣發證券股份有限公司有關微信推送內容的完整法律聲明:

本微信號推送內容僅供廣發證券股份有限公司(下稱“廣發證券”)客戶參考,相關客戶須經過廣發證券投資者適當性評估程序。其他的任何讀者在訂閱本微信號前,請自行評估接收相關推送內容的適當性,若使用本微信號推送內容,須尋求專業投資顧問的解讀及指導,廣發證券不會因訂閱本微信號的行為或者收到、閱讀本微信號推送內容而視相關人員為客戶。

完整的投資觀點應以廣發證券研究所發布的完整報告為準。完整報告所載資料的來源及觀點的出處皆被廣發證券認為可靠,但廣發證券不對其準確性或完整性做出任何保證,報告內容亦僅供參考。

在任何情況下,本微信號所推送信息或所表述的意見并不構成對任何人的投資建議。除非法律法規有明確規定,在任何情況下廣發證券不對因使用本微信號的內容而引致的任何損失承擔任何責任。讀者不應以本微信號推送內容取代其獨立判斷或僅根據本微信號推送內容做出決策。

本微信號推送內容僅反映廣發證券研究人員于發出完整報告當日的判斷,可隨時更改且不予通告。

本微信號及其推送內容的版權歸廣發證券所有,廣發證券對本微信號及其推送內容保留一切法律權利。未經廣發證券事先書面許可,任何機構或個人不得以任何形式翻版、復制、刊登、轉載和引用,否則由此造成的一切不良后果及法律責任由私自翻版、復制、刊登、轉載和引用者承擔。

感謝您的關注!

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)