【廣發策略】減稅釋放了什么信號? ——周末五分鐘全知道(3月第2期)

戴康、鄭愷

來自微信公號:廣發策略研究

報告摘要

● 18年兩會政府工作報告對“減稅”的著墨顯著增加

18年政府工作報告中對于減稅表述的亮點有:(1)減稅減費的重要性上升。(2)總體減稅目標上升,涉及企業稅、個人稅、進口關稅等稅種。(3)增值稅率將 “三檔并兩檔”。(4)提高個人所得稅起征點。

● “減稅”是供給側改革的核心手段,海外有多次成功實踐

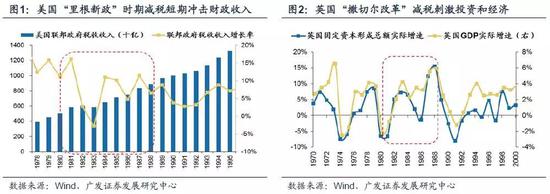

美國81-86年“里根新政”時期、英國79-90年“撒切爾改革”時期德國83-89年“科爾改革”時期均實施過大規模減稅。“減稅”是供給側改革的核心手段,短期確實會沖擊財政,但中期稅基擴大、財政收入不降反升,且激發了企業投資與居民消費的活力,對經濟起到積極的拉動作用。

● 減稅發力與目標赤字率的下調矛盾了嗎?

18年兩會中一方面加強了對減稅工作的安排,另一方面目標赤字率卻下調了0.4%。事實上兩者并不矛盾,地方專項債規模擴大、結構性減稅等對沖舉措將使得廣義的赤字率較市場預期更為緩和。

● 增值稅三檔并兩檔,且向制造業、交運行業傾斜

17年的增值稅占比達四成,是“流轉稅”最重要的組成部分。18年兩會提到增值稅繼續“三檔并兩檔”,并重點提及制造業、交通運輸業的稅率調整,因此制造業的稅負壓力將有效緩解,激發企業活力,推動制造業投資回升,從財政角度向“加快制造強國建設”提供支持。

● 11年以來再次討論個稅起征點提高

個人所得稅在整個稅收體系中的占比不高,且起征點提高并非下調稅率那樣全面影響,因此提高個稅起征點對整體稅收收入的沖擊并不大。個稅起征點的提高會直接作用于對免征額更為敏感的中低收入的人群,一方面帶動居民可支配收入短期上升,另一方面會使大眾消費品需求得到提振。

● 綜合兩會政策信號,“高質量發展”將貫穿18年市場主線

短期市場仍處于急跌之后1-2個月的風格切換的窗口期,市場中期的風格取決于流動性,盈利增長與估值的匹配度,全年看好市值因子和增長因子并重的中盤股取得超額收益。短期風格修正后我們繼續堅定看好大周期龍頭(地產、化工、建材等),此外建議在先進制造(機械設備、電子)與消費(商貿零售、休閑服務)板塊中挖掘盈利與估值匹配的成長股。主題關注制造強國、區域規劃、鄉村振興三條線索相關的投資機會。

● 風險提示:

海外市場大幅下跌,金融去杠桿的沖擊超預期,年報實際業績增速低于預期。

報告正文

1本周策略觀點

本周值得關注的變化有:1、2018年2月份,CPI同比上漲2.90%(前值1.5%),環比上漲1.2%;PPI同比上漲3.70%(前值4.30%),環比下降0.1%。2、本周煤炭、鋼鐵、水泥價格均下跌,而海外大宗品價格上漲。3、本周兩融余額10007.56億,較上周上漲0.33%;本周A股大小非減持18.35億。

我們在20180225《把握兩會左側,前瞻四條主線》中提示A股兩會左側市場的交易窗口仍然平穩,且兩會前中小、創業板的歷史漲幅好于主板;在20180304《兩會是風格切換的分水嶺嗎?》中總結了近期成長股的強勢更多表現為“超跌反彈”,而風格切換的長期條件尚未出現,建議短期配置兩會四條主線、而中期繼續布局大周期。本周市場最關注的熱點在于18年兩會釋放的政策信號,其中減稅加碼、赤字率目標下調等要點引起市場廣泛討論,我們本周重點談談對此的看法——

1、18年兩會政府工作報告對“減稅”的著墨顯著增加,減稅減費秉承“降成本”的政策思路,并有意向“高質量”傾斜,將繼續為“供給端”注入活力。18年政府工作報告中對于減稅表述的亮點有以下幾個方面:(1)減稅減費的重要性上升。18年“大力簡政減稅減費”被寫入18年工作部署的第一段,體現出今年的供給側改革思路將從“三去”逐步進入“一降一補”發力階段。(2)總體減稅目標上升,涉及企業稅、個人稅、進口關稅等稅種。18年政府工作報告設立“全年為企業和個人減稅8000億元”的目標,并“下調汽車、部分日用消費品等進口關稅”,相比17年“減少企業稅負3500億元”的表述,涉及的稅種和優惠的力度均有所擴大。(3)增值稅率將 “三檔并兩檔”。預計18年繼續下調增值稅稅率,并向制造業、交運等行業傾斜。(4)提高個人所得稅起征點。這也是自2011年以來時隔7年再次討論降低個稅。

2. “減稅”是供給側改革的核心手段,從海外幾次典型的供給側改革實踐中都能看到“減稅”起到的顯著政策效果。減稅短期確實會沖擊財政,但中期稅基擴大、財政收入不降反升,且激發了企業投資與居民消費的活力,對經濟起到積極的拉動作用。從全球歷史上幾個實施過類似“供給側改革”的國家經驗來看,都配套實施了大規模的減稅計劃——美國81-86年“里根新政”時期,采取了降低個人所得稅率、計稅收入扣除通脹率、提高免稅額、降低企業所得稅等一攬子的減稅“組合拳”;英國79-90年“撒切爾改革”時期,個人所得稅稅率下降8%、起征點上調,公司稅稅率下降17%,并大幅提升投資收入稅的起征點;德國83-89年“科爾改革”時期,也分三個階段降低稅收份額,大幅減輕企業和個人稅負。由于稅收收入占財政的比重較高,減稅短期最大的政策沖擊在于財政收入下滑、赤字率上升(美國81-82年赤字規模擴大,英國79-81年赤字規模擴大),但中期稅率下降會促進投資與消費(美國投資增速83年起由負轉正,英國投資增速80年起快速回升),且根據“拉弗曲線”效應,企業盈利改善后稅基擴大、稅收收入不降反升(美國84年起稅收收入觸底回升),因此減稅對于供給端調節經濟是有效的。

3、18年兩會中一方面加強了對減稅工作的安排,另一方面目標赤字率卻下調了0.4%。既然減稅會帶來財政收入的壓力、使赤字率上升,這是否與目標赤字率的下調有所矛盾?事實上并非如此,地方專項債規模擴大、結構性減稅等對沖舉措將使得廣義的赤字率較市場預期更為緩和。18年兩會中對目標赤字率的下調,一方面反應了政府對名義GDP增長更具信心(目標赤字規模與17年無變化),另一方面也體現出政府有意在經濟增速穩定的時期控制杠桿水平,而官方赤字率下調并不意味著財政擴張的步伐放緩——(1)廣義赤字率的變動將更緩和。18年安排的地方專項債1.35億元比17年增加5500億元,考慮狹義赤字規模2.38萬億元不變,以及PSL及棚改等專項債的規模,廣義赤字率的變動會比目標赤字率緩和。(2)結構性減稅會對沖財政收入沖擊。以里根和撒切爾時代的減稅為例,大規模減稅同時會有一些對沖政策來緩解減稅帶來的財政危機,比如里根時期大幅發行國債、收縮社會福利開支,而撒切爾則同期上調煙酒等消費稅、并私有化國企改革補充財政收入。我國在推進對企業和個人減稅的同時,也在研究制定其它結構性稅制的完善,比如推進房地產稅立法、環保稅即將開始征收,將減緩財政收入下滑壓力。

4、作為“流轉稅”最重要的組成部分,增值稅制度的完善將使最高檔稅率繼續下調,并向制造業、交通運輸業等行業傾斜,從財政角度支持“制造強國”建設。從我國的稅收結構來看,17年的增值稅占比超過40%,是“流轉稅”最重要的組成部分。自16年“營改增”推進以來增值稅制度不斷完善,17年7月1日起國家對增值稅率簡并,增值稅稅率分為17%、11%、6%三檔,其中稅率17%的最高檔適用于“銷售或者進口貨物(另有列舉的貨物除外),提供加工、修理修配勞務,動產租賃”的情形,大部分制造業增值稅率均屬于此最高檔。18年兩會提到增值稅繼續“三檔并兩檔”,并重點提及制造業、交通運輸業的稅率調整,因此制造業的稅負壓力將有效緩解,從而激發企業活力,推動制造業投資回升,從財政角度向“加快制造強國建設”提供支持。

5. 從中國06年提高個稅起征點的經驗來看,對稅收收入并無明顯減少。而提高個稅起征點短期會增加居民的可支配收入,更多影響中低收入人群的預期,邊際改善對大眾消費品的需求。中國曾在06、08、11年三次上調個稅起征點,其中08、11年個稅起征點上調分別處于經濟衰退、滯漲期,稅收銳減的指引作用不強,因此著重以06年為參考。個人所得稅在整個稅收體系中的占比不高(17年占比8%),且起征點提高并非下調稅率那樣全面影響居民的收入水平,因此06年提高個稅起征點使個稅短期下滑、但對整體稅收收入的沖擊并不大。此外,個稅起征點的提高會直接作用于對免征額更為敏感的中低收入的人群,使其稅負壓力緩解,一方面帶動居民可支配收入的短期上升,另一方面會間接刺激消費,尤其是中低收入人群更相關的大眾消費品(食品、服裝)需求得到提振。

6. 綜合兩會政策信號,“有保有壓、有減有加”的政策思路仍將延續,正如我們年度策略報告“以質為楫”的觀點,“高質量發展”將貫穿18年市場主線。短期我們維持前期觀點,市場仍處于春節前急跌之后1-2個月的風格切換的窗口期,兩會時期新興行業政策回暖,且周期股處于需求檢驗的關鍵期,成長股超跌反彈的特征比較明顯。市場中期的風格取決于流動性,盈利增長與估值的匹配度,全年來看我們認為會從2017年的極度價值到2018年有所均衡略偏價值,看好市值因子和增長因子并重的中盤股取得超額收益。行業配置上,2018年全球經濟增長樂觀與中國共振,我們對A股盈利的持續性比市場預期更為樂觀,短期風格修正后我們繼續堅定看好自上而下盈利波動率降低分紅率中樞提高的大周期龍頭(地產、化工、建材等),此外在追求“高質量”的線索下,建議在先進制造(機械設備、電子)與消費(商貿零售、休閑服務)板塊中挖掘盈利與估值匹配的成長股。主題方面,沿著三條政策線索展開:“制造強國”關注5G、電子、新能車等“增量創新”;改革開放和“一帶一路”關注粵港澳大灣區與自貿港“區域規劃”;鄉村振興與精準脫貧關注大眾消費與鄉村基建。

2

本周主要變化

2.1 中觀行業

下游需求

房地產:Wind30大中城市成交數據顯示,截至2018年03月09日,30個大中城市房地產成交面積累計同比下跌16.56%,相比上周的-13.87%有所下降,30個大中城市房地產成交面積月環比下降16.93%,月同比下降37.34%,周環比上漲4.08%。

汽車:乘聯會數據,2月第4周乘用車零售銷量同比上升3.0%,較2月第2-3周的-41.3%有所上升。中國汽車工業協會數據,2月商用車銷量24.2萬輛,同比下降19.2%;乘用車銷量147.6萬輛,同比下降9.6%。

中游制造

鋼鐵:本周鋼材價格跌幅明顯,預計短期鋼價穩中趨弱。本周鋼材價格均下跌,螺紋鋼含稅均價本周大跌4.53%至4002.00元,冷軋含稅均價跌1.83%至4712.00元。本周鋼材總社會庫存上漲6.11%至1967.07萬噸,螺紋鋼社會庫存增加7.35%至1082.39萬噸,冷軋庫存跌0.24%至122.72萬噸。本周鋼鐵毛利率均下跌,螺紋鋼跌1.60%至24.17%,冷軋跌0.18%至19.61%。截止3月9日,螺紋鋼期貨收盤價為3709元/噸,比上周下跌7.83%。

水泥:本周全國水泥市場價格環比回落1.2%。全國高標42.5水泥均價環比上周下跌1.09%至394.0元。其中華東地區均價環比上周大跌3.67%至412.86元,中南地區跌0.77%至428.33元,華北地區保持不變為376.0元。

化工:化工品價格保持平穩,價差漲跌相當。國內尿素大跌5.05%至1908.57元,輕質純堿(華東)保持不變為1650.00元,PVC(乙炔法)跌1.99%至6535.00元,滌綸長絲(POY)跌0.29%至8777.14元,丁苯橡膠跌1.75%至13214.29元,純MDI跌5.41%至33107.14元,國際化工品價格方面,國際乙烯漲3.27%至1217.14美元,國際純苯跌2.60%至867.21美元,國際尿素穩定在225.00美元。

挖掘機:2月企業挖掘機銷量11113臺,高于前值10687臺,同比下跌23.52%。

上游資源

煤炭與鐵礦石:本周鐵礦石價格下跌,鐵礦石庫存下降,煤炭價格下跌,煤炭庫存增加。國內鐵礦石均價跌0.74%至587.93元,太原古交車板含稅價穩定在1640.00元,秦皇島山西混優平倉5500價格本周跌6.90%至648.00元;庫存方面,秦皇島煤炭庫存本周增加1.86%至656.00萬噸,港口鐵礦石庫存減少0.78%至15832.20萬噸。

國際大宗:WTI本周漲1.29%至62.04美元,Brent漲1.33%至65.28美元,LME金屬價格指數跌0.16%至3310.90,大宗商品CRB指數本周漲0.53%至195.15;BDI指數本周跌0.50%至1201.00。

2.2 股市特征

股市漲跌幅:上證綜指本周上漲1.62%,行業漲幅前三為醫藥生物(6.08%)、計算機(5.02%)和電子(4.77%);漲幅后三為食品飲料(0.65%)、采掘(0.22%)和鋼鐵(-2.72%)。

動態估值:本周A股總體PE(TTM)從上周18.59倍上升到本周18.98倍,PB(LF)從上周的1.92倍上升到本周1.96倍;A股整體剔除金融服務業PE(TTM)從上周27.83倍上升到本周28.52倍,PB(LF)從上周2.40倍上升到本周2.46倍;創業板本周PE(TTM)從上周51.02倍上升到本周53.53倍,PB(LF)從上周3.58倍上升到本周的3.76倍;中小板本周PE(TTM)從上周35.42倍上升到本周的36.41倍,PB(LF)從上周3.27倍上升到本周的3.34倍;A股總體總市值較上周上升2.13%;A股總體剔除金融服務業總市值較上周上升2.55%;必需消費相對于周期類上市公司的相對PB從上周1.92倍下降到本周1.94倍;創業板相對于滬深300的相對PE(TTM)從上周3.59倍上升到本周3.71倍;創業板相對于滬深300的相對PB(LF)從上周2.17倍上升到本周2.24倍。本周股權風險溢價從上周的-0.24%下降到本周-0.32%,股市收益率從上周的3.59%下降到3.51%。

基金規模:本周新發股票型+混合型基金份額為123.40 億份,上周為2.07億份;本周基金市場累計份額凈增加122.56 億份。

融資融券余額:截至3月8日周四,融資融券余額10007.56億,較上周上漲0.33%。

新增A股開戶:中登公司數據顯示,截至3月2日,當周新增投資者數量30.72萬,相比上周的8.34萬有所上升。

限售股解禁:本周限售股解禁268.26億元,預計下周解禁314.78億元。

大小非減持:本周A股整體大小非減持18.35億,本周減持最多的行業是房地產(-10.71億)、通信(-2.32億)、交通運輸(-1.45億),本周增持最多的行業是農林牧漁(0.4億)、電子(0.31億)、公用事業(0.21億)。

AH溢價指數:本周A/H股溢價指數上漲為128.19 ,上周A/H股溢價指數為127.76。

2.3 流動性

央行本周共有3筆逆回購到期,總額為2400億元;共有1筆MLF投放,總額為1055億元;共有1筆MLF回籠,總額為1055億元;公開市場操作凈回籠(含國庫現金)2400億元資金。截至2018年3月9日,R007本周下跌31.14BP至2.97%,SHIB0R隔夜利率下跌20.00BP至2.573%;長三角和珠三角票據直貼利率本周都下降,長三角下跌5.00BP至4.55%,珠三角下跌5.00BP至4.60%;期限利差本周漲0.17BP至0.57%;信用利差漲2.34BP至1.58%。

2.4 海外

美國:周一公布美國2月Markit服務業PMI終值55.90,與預期值和前值持平;美國2月Markit綜合PMI終值55.80,低于前值55.90;美國2月ISM非制造業指數59.50,高于預期值59.00,低于前值59.90;周二公布美國1月工廠賬單環比增速-1.40%,與預期值持平,低于前值1.70%;美國1月耐用品訂單環比終值-3.60%,與預期值持平,高于前值-3.70%;周三公布美國2月ADP就業人數變動23.50,高于預期值20.00和前值23.40;美國1月貿易帳-566.00億美元,低于前值-550.00億美元和前值-531.00億美元;周五公布美國2月非農就業人口變動31.30萬人,高于預期值20.50萬人和前值20.00萬人;美國2月失業率4.10%,高于預期值4.00%,與前值持平;

歐元區:周一公布法國2月綜合PMI終值57.30,低于預期值和前值57.80;德國2月綜合PMI終值57.60,高于預期值和前值57.40;歐元區2月綜合PMI終值57.10,低于預期值和前值57.50;英國2月綜合PMI54.50,高于預期值53.60和前值53.50;周三公布法國1月貿易帳-55.60億歐元,低于預期值-44.50億歐元和前值-34.68億歐元;歐元區四季度GDP季環比終值0.60%,與預期值和前值持平;歐元區四季度GDP同比終值2.70%,與預期值和前值持平;周四公布德國1月季調后工廠訂單環比-3.90%,低于預期值-1.80%和前值3.80%;歐元區歐洲央行主要再融資利率0.00%,與預期值和前值持平;歐元區歐洲央行隔夜貸款利率0.25%,與預期值和前值持平;歐元區歐洲央行隔夜存款利率-0.40%,與預期值和前值持平;周五公布德國1月工業產出環比-0.10%,低于預期值0.60%,高于前值-0.60%;法國1月工業產出環比-2.00%,低于預期值-0.30%和前值0.50%;英國1月工業產出環比1.30%,低于預期值1.50%,高于前值-1.30%;英國1月制造業產出環比0.10%,低于預期值0.20%和前值0.30%;

日本:周一公布日本2月服務業PMI51.70,低于前值51.90;日本2月綜合PMI52.20,低于前值52.80;周三公布日本1月領先指標初值104.80,低于預期值106.50和前值107.40;周四公布日本1月末季調經常帳6074.00億日元,高于預期值4374.00億日元和前值7972.00億日元;日本四季度實際GDP季環比終值0.40%,高于預期值0.20%和前值0.10%;日本四季度實際GDP年化季環比終值1.60%,高于預期值1.00%和前值0.50%;周五公布日本央行政策利率-0.10%,與預期值和前值持平;

本周海外股市:標普500本周漲3.54%收于2786.57點;倫敦富時漲2.19%收于7224.51點;德國DAX漲3.63%收于12346.68點;日經225漲1.36%收于21469.20點;恒生漲1.35%收于30996.21。

2.5 宏觀

財新PMI:2018年2月份,中國財新制造業PMI51.6,較1月微升0.1個百分點;中國財新服務業PMI54.2,較1月小幅回落0.5個百分點;中國財新綜合PMI53.3,略低于1月七年來最高記錄0.4個百分點,顯示中國經濟活動保持強勁增長,增速有所放緩。

CPI/PPI:2018年2月份,全國居民消費價格總水平同比上漲2.90%(前值1.5%),環比上漲1.2%;全國工業生產者出廠價格同比上漲3.70%(前值4.30%),環比下降0.1%。

2月金融數據:

2月份新增人民幣貸款8393億元,同比少增3264億元;2月份社會融資規模增量為1.17萬億元,比上年同期多828億元。

2月末M1余額同比增長8.5%,增速比上月末低6.5個百分點,比去年同期低12.9個百分點;2月末M2余額同比增長8.8%,增速比上月末高0.2個百分點,比去年同期低1.6個百分點。

外匯儲備:中國2月末外匯儲備31344.8億美元,環比減少269.75億美元,一年多來首次下降。

2月貿易帳:2月出口同比(按美元計)為44.50%,高于前值11.10%;2月進口同比(按美元計)為6.30%,低于前值36.90%。

3下周公布數據一覽

下周看點:中國1至2月規模以上工業增加值同比;美國2月CPI環比/同比;歐元區2月CPI同比終值;日本1月工業產出環比/同比終值

3月13號周二:美國2月CPI環比/同比;美國2月核心CPI環比/同比;日本1月第三產業活動指數環比

3月14日周三:中國1至2月社會消費品零售總額同比;中國1至2月規模以上工業增加值同比;中國1至2月城鎮固定資產投資同比;美國2月零售銷售環比;美國2月PPI環比/同比;德國2月CPI環比/同比終值;德國2月調和CPI環比/同比終值;日本1月核心機械訂單環比

3月15日周四:美國3月紐約聯儲制造業指數;美國3月費城聯儲制造業指數

3月16日周五:美國2月工業產出環比;美國2月新屋開工(萬戶);歐元區2月CPI同比終值;日本1月工業產出環比/同比終值

風險提示:海外市場大幅下跌對A股造成負面壓制,國內金融去杠桿的沖擊超預期,年報實際業績增速低于預期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:高艷云

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)