120家企業總估值3萬億!獨角獸回A倒計時,誰才是真龍頭?

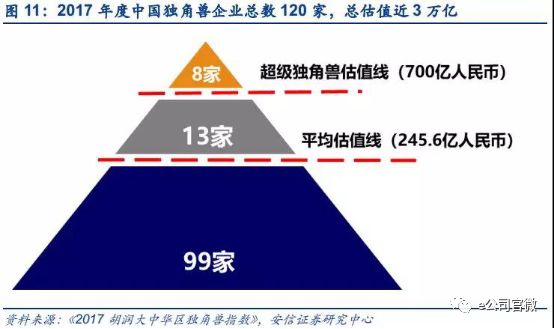

去年中國全體獨角獸企業上榜共120家,總體估值近3萬億元,主要集中在互聯網服務、電子商務、互聯網金融領域,占比約一半。

證券時報

互聯網巨頭紛紛表態回A,富士康“極速”上會背景下,獨角獸概念再發酵。

3月6日,Wind相關概念指數上漲2.43%,并帶動芯片國產化、新能源指數等題材成分股上揚。不過,業內提醒概念題材炒作風險,討論現行投資邏輯和未來估值影響,并指出未來A股行業龍頭股可能會迎來估值兩極化局面。

尋找獨角獸

類似于去年受追捧的“白馬股”,今年“獨角獸”并沒有形成嚴格的界定,而是偏向指發展速度快、數量稀少的創業企業,普遍采用的衡量標準包括成立不超過10年,接受過私募投資的初創企業,以及企業的估值超過10億美元。

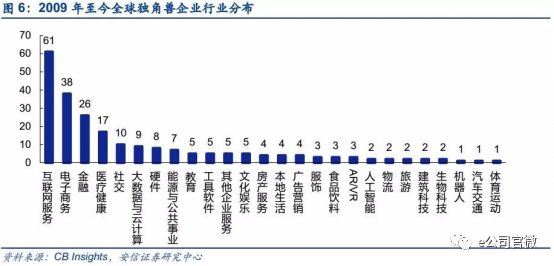

據統計,去年中國全體獨角獸企業上榜共120家,總體估值近3萬億元,主要集中在互聯網服務、電子商務、互聯網金融領域,占比約一半。

格雷資產投資總監張可興向e公司記者表示,目前業內對獨角獸的定義并不明確,相對而言,個人比較認可某個領域或者細分領域做到很大份額的、甚至龍頭企業。

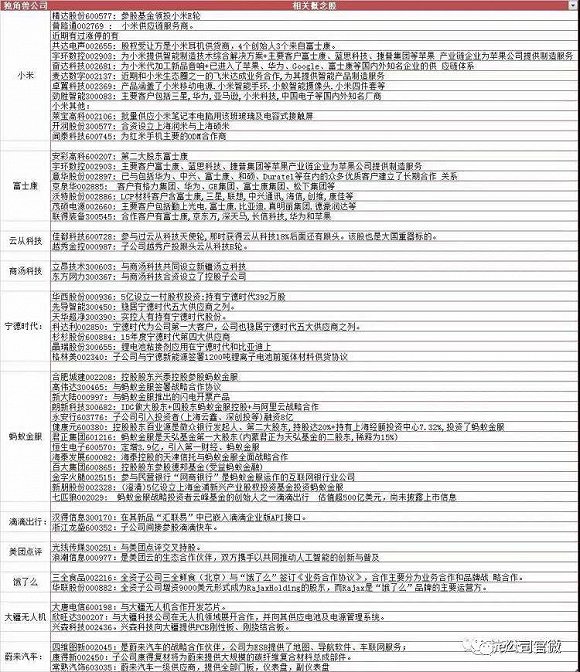

當前二級市場,投資者竭力尋找具備“獨角獸”潛質、存量“獨角獸”、參股“獨角獸”的公司以及供應鏈公司,富士康、小米、螞蟻金服等新經濟獨角獸類企業登陸A股的進程,“獨角獸的小伙伴”成為市場關注的焦點。

其中,作為小米概念股普路通近期連續錄得3個漲停,布局工業互聯網的東土科技2月以來累計上漲超過50%。

上市公司也主動釋放“獨角獸”上市計劃。

佳都科技參股了人臉識別龍頭公司云從科技,公司佳都科技董事長劉偉就向媒體明確表示,云從科技未來可能在A股上市。相比海外上市的“獨角獸”企業,云從科技沒有VIE架構,登陸A股的障礙相對要少。2月份以來,佳都科技股價已經顯著拉升,累計漲幅約57%,截至3月6日收盤,公司股價已達10.31元/股。

不少投資者也在互動平臺詢問上市公司,是否參股或屬于“獨角獸”企業,是否與“獨角獸”企業有合作。

其中藍海華騰稱,公司未參股“獨角獸企業”;光弘科技稱公司不算獨角獸企業,但曾有初創公司因為公司優良而給力的產品服務,而成為獨角獸企業;意華股份稱華為和富士康都是公司長期合作的客戶;光莆股份稱富士康是公司重要客戶。

投資邏輯

從行業龍頭尋覓獨角獸也具備合理性。

生物科技領域一級市場資深投資者張靈霖表示,以生物醫藥領域為例,細分行業龍頭已經對產業鏈進行了深度布局。例如三諾生物主要在血糖,而以血糖為突破口可以廣泛布局整個POCT領域,公司有資源和機會足夠擴展自己的產品線。橫向對比來看,目前國內企業在創新藥、靶向藥、免疫藥等領域可以跟美國同業公司站在同一水平,但缺乏像輝瑞、諾華這樣一批頂級的企業,能把整個制藥的產業鏈給完整走通的企業,不過這就需要長期的積累。

不過,也有機構分析師指出,本輪熱追“獨角獸”背后有市場的因素。

仁橋資產投資總監夏俊杰日前向媒體表示,風格轉變的內在驅動力自然是均值回歸的客觀規律在發揮作用,從“漂亮50”的堅定抱團到“創藍籌”的異軍突起,僅僅用了半個月的時間。

夏俊杰表示,證監會劉主席的深圳調研創新企業,再到注冊制推遲、退市制度完善,明星企業表態回A股等,表明股市優化資源配置的職能也會得到不斷的完善。但當前還是需要在“安全邊際”的基本原則下,仔細甄別、動態評估,耐心的等待和把握機會。

另一方面,當前A股對“中概股”回歸議題,已經產生了一定“免疫力”,雖然相關回歸個股享受了一波股價飆升市盈率翻倍的紅利,但是長期來看,泡沫還遲早還是被會擠出。

2016年借殼世紀游輪的巨人網絡,股價飆升最高上漲至77.95元/股,但在2017年一季度后,股價持續下挫,從最高價到如今累計跌幅達55%(前復權)。

估值分化

除了尋覓增量機遇,“獨角獸”企業上市后對存量市場估值影響也備受關注。

安信證券首席策略分析師陳果表示,由于獨角獸的到來,市場增加了對二級市場可比公司的關注,甚至發現可以從新經濟方向去估值;但也有非常多的偽成長股,或績差股,甚至是垃圾股,隨著優質成長股的供給增加而愈發喪失投資價值。即使在沒有獨角獸的時代,IPO加速或者注冊制推進,對這些公司也都是負面的。

換句話說,隨著新興“獨角獸”登臺,偽龍頭會被市場加速“淘汰”。

張可興向記者表示,現在獨角獸企業回歸A股影響會非常大。因為A股很多細分龍頭,特別在互聯網領域都稱不真正龍頭,或者是排名比較靠后的龍頭。如果海外龍頭回歸,現有排名靠后的企業估值長期來看只會折價;相反,優秀企業回歸會有溢價。

“如果中國市場一直本著這種開放的態度吸引更多優秀企業上市的話,我認為只有越來越優秀的企業才會有溢價,否則長期只能折價。”張可興表示。相反,如果僅僅依靠稀缺性或者概念等支撐的企業,將會面臨加速淘汰。

回到當前現狀,“獨角獸”上市路徑本身不乏風險。

以獨立IPO為例,本輪雖然富士康IPO獲“極速”受理,遠快過受理到上會平均周期,但業內預計,在嚴審核的背景下,不見得快審理就是寬審理。

邁瑞作為醫療器械龍頭,就于2月13日份終止IPO。據消息人士透露,主要是因為并購引起的商譽過高而撤回材料,不過預計公司很快將重新報創業板IPO。

另外,市場傳言監管對CDR(中國存托憑證)研究,對海外經濟體提供快速上市途徑。目前尚未獲正式確認。

張可興表示,借殼上市面臨政策變動風險比較大。按照國際慣例和國家發展思路,CDR是靠譜的,不會影響公司現有架構,投資方也希望能用這種方式解決股權問題。不過,也有分析師指出,當前CDR制度的推出仍還面臨人民幣目前無法自由兌換,存托關系法律依據、定價、管轄區法律適用問題,考驗監管智慧。

來源:證券時報

原標題:120家企業總估值3萬億!獨角獸回A倒計時,誰才是真龍頭?

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳靖

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)