來源:券商中國

原標題:‘聚焦科創板’已見79倍發行市盈率,科創板新股定價高不高?三個疑問待解

自2014年A股市場IPO定價實行23倍市盈率限制以來,市場已多年未見基于較高發行市盈率的新股定價。

這一情況已經被科創板和注冊制試點改革打破:繼華興源創新股定價41倍市盈率后,睿創微納、天準科技先后確定了發行價,發行市盈率分別為71倍和52倍(扣非前)。

二是IPO高定價是否是改革的必然結果?

三是怎么看待這種高定價的出現,未來如何應對?

我們結合A股歷史運行情況,分別來嘗試回答一下。

為什么放開定價管制?

放開IPO定價管制是此次改革的既定內容之一。在改革《實施意見》中有明確表述:“新股發行價格、規模、節奏主要通過市場化方式決定…對新股發行定價不設限制”。這說明,此次改革對于放開定價管制的態度是非常堅決的。

A股歷史上有若干次放開IPO定價管制的嘗試,其中最具代表性的就是2009年6月新股發行改革放開了定價管制。這次持續了3年多的實踐,最終因二級市場持續低迷、輿論職責新股發行速度過快導致股指下跌,沒能繼續下去,先是2012年新股發行定價有條件管制的老措施被重新拾起,此后于2014年重回發行市盈率管制的老路。

發行市盈率控制在23倍,一時一地解決了新股發行定價過高的問題,但系統性的成本也極其高昂。所有公司均以類似的估值IPO,帶來了至少以下問題:

一是價格信號缺失,類如黃金和黑鐵同價,使得市場主體短期內無法為好公司“投票”和“稱重”,不管公司的個體差異多大、質地優劣與否,從市場拿到的價格(估值)一概相同,配置給黃金的資源少了,配置給黑鐵的資源多了,這就弱化了市場的資源配置能力。

二是風險偏好扭曲,一級市場徹底演變為無風險市場,大量市場主體以“買彩票”的心態申購新股,并在新股上市后的連續漲停中演繹泡沫,惡化了供求關系。這導致一級市場越來越不關心企業基本面,二級市場上市初期則幾乎全部經歷脫離基本面的連續炒作,新股發售和新股上市越來越成為投機博傻的過程。

三是市場主體能力退化,投資者不能有效區分企業質地,發行人沒有動力爭取更好的價格,中介機構和詢價對象的價值發現、風險定價能力嚴重萎縮。

從事后看,一個有效的市場,應該通過充分的博弈,通過賺錢的獎勵和虧損的懲罰,為好企業配置更多資源,為不同風險偏好的資金找到棲身之所,讓不同的主體各安其位,從而在發揮市場效率的基礎上,更有力地支持實體經濟。在價格信號缺失、風險偏好扭曲、主體能力退化的條件下,這個目的很難達到。

實踐說明,通過發行市盈率管制的方法,孤立地解決新股發行定價“三高”問題,整個市場的效率會降低,能力會下降,經濟和市場總體付出的代價會更大——人們已經逐漸意識到,相比“三高”所體現的成本而言,管制發行價格的成本明顯更高。而這就是此次改革要針對的重要問題之一。

所以,此次改革將“新股發行價格、規模、節奏主要通過市場化方式決定”作為明確的改革措施,體現了準確的問題導向,是為經濟和市場謀出路、謀發展的重要決定。

首先,人們記憶中的“三高”可能在科創板成為歷史,是因為“三高”是特定階段的特殊現象。

以高市盈率為主要特征的“三高”,對應著以制造業、能源、金融為代表產業的股市發展階段。市盈率估值法(PE)也相對更適應這些盈利水平和增速較為穩定產業的估值需求。那時,A股市場上也幾乎只接受PE。

科創板設立后,符合條件的虧損企業也可以發行上市,此時市盈率估值法就失去了準星。例如我們熟悉的、長年虧損的特斯拉,就沒法用PE估值,市場主流的相對估值模型有PS、PB、 EV/EBITDAR三種。

在同一公司發展過程的不同階段,市場也傾向于采用不同的估值方法。例如,早年作為電商平臺的亞馬遜,通常使用PCF法估值;而作為云計算供應商的亞馬遜,在投入期使用EV/EBITDA方法估值,成熟期使用PS估值。

由此可見,盡管PE仍然是主流估值方法,但隨著百業千姿的科創企業進入市場,估值方法將不再是PE獨大,所謂“三高”也就缺少了基礎。

那么,目前尚適用PE估值的科創板新股,到底高不高?

從睿創微納定價結果看,該定價低于報價平均水平的“四價下限”,說明機構投資者總體認可其估值;低于可比公司高德紅外最新靜態市盈率126.71倍與大立科技最新靜態市盈率86.55倍;位于中信證券投資價值研究報告建議區間16.03元/股-24.04元/股內,位于多數證券公司建議的估值區間。

天準科技定價也低于報價平均水平的“四價下限”,對應靜態市盈率高于行業市盈率31.26倍,高于4家可比公司精測電子、機器人、賽騰股份、先導智能平均靜態市盈率49.68倍;但未超出預計市值報告和投資價值研究報告的估值區間范圍。根據主承銷商海通證券出具的投資價值研究報告,公司2019年至2021 年營業收入預計為7.75億元、10.54億元、13.26億元,對應增速分別為52.56%、35.98%和25.73%;歸母凈利潤預計分別為1.30億元、1.90億元和2.49億元,對應增速分別為37.61%、46.15%和31.05%。主承銷商海通證券出具的投資價值研究報告按照市盈率(P/E)、市銷率(P/S)兩種估值法估值,確定的參考市值區間為40.21億元至54.48億元,對應發行價格區間為20.77元/股至28.14元/股。

由此可見,目前的定價情況,既有低于二級市場平均水平的定價,也有高于二級市場平均水平的定價。不可否認,其中可能存在對科創板新股上市后表現良好的預期,因此機構投資者樂于通過高報價獲得籌碼,以獲得博弈性收益。

那么,這種樂觀預期是否將長期存在呢?樂觀預期是否有風險呢?市場的約束大概會怎樣體現呢?

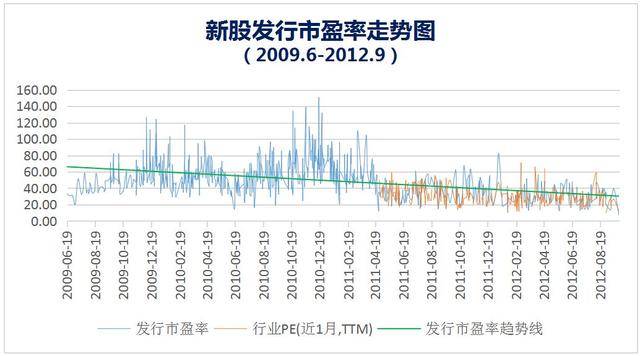

的確,在2009年6月放開管制后,新股發行市盈率有一路走高的趨勢,至2010年末達到高點。特別是隨著創業板新板塊的開設,由于市場存量資金規模大,而新股供應規模小,短期的供求不平衡,導致發行市盈率攀升明顯。具體看來,創業板首批公司南風股份(維權)突破70倍發行市盈率,此后鼎漢技術突破80倍發行市盈率,陽普醫療突破100倍發行市盈率。2009年全市場新股發行市盈率平均53倍,2010年提高到59倍。

我們可以明顯看出,2011年二季度是新股發行市盈率的分水嶺,此后發行市盈率明顯下降了一個臺階,由50倍PE上下迅速回落到30倍PE上下——這是因為2011年上半年市場出現了破發潮,總共140余只新股中,有近120只出現破發——市場,特別是一級市場,開始為此前的過度樂觀付出代價。

當一級市場通過破發的方式扭轉了“新股不敗”的預期后,“彩票”終于現出“股票”的原形,市場參與者突然明白:

1.原來新股是可以虧錢的,不能隨便買。

2.相對質地較差的公司不應該高價買。

3.這一點是最重要的:短期看,一級市場的高定價可能引發二級市場的進一步炒作,即“一級市場是二級市場的泡沫策源地”;但長期看則是相反,二級市場的形勢才決定一級市場定價。

在這場生動的風險教育課過后,我們可以看到,自2011年二季度,證券業協會開始披露行業滾動市盈率數據后,新股發行估值迅速貼緊了相關行業的二級市場估值水平(見橙色線)。并且,更重要的一點變化是——

如果我們把這三年多的實踐加一條趨勢線(見綠色線)的話,可以明顯地看出:在市場的強烈約束下,新股發行市盈率的總體趨勢,從60倍一路回歸到30倍。

這張圖背后實踐過程,可以回答本節的問題,即:改革放開新股定價管制,短期可能確實存在樂觀預期(疊加新開板塊必然存在的新股供小于求問題),但如果保持定力,放手讓市場約束發揮作用,長期看,改革并不必然帶來高價發行,反而會自動約束高價發行。

當然,發行定價“三高”是一種過頭,“破發”也是一種過頭。理想的局面是既不高也不低,但這種美好期望與市場短期的隨機走勢往往存在巨大差距:短期內,市場就是喜歡漲過頭或跌過頭,不是那么“聽話”,但這就是市場的特點,我們應該敬畏和適應它。

需要說明的是,回頭看,我們或許可以把握新股定價到底高不高,但是向前看,我們缺乏判斷新股定價高低的能力。

但總會有人承擔后果。科創板引入了保薦券商“跟投”機制,科創板自律委并建議抽取6類中長線資金對象中10%的賬戶,實施6個月的網下配售股票鎖定期。

也就是說,無論定價高低,都由買者自負。這檢驗著機構投資者的能力和謹慎,檢驗著中介機構的聲譽和資金實力,也突出了發行人與機構之間的博弈。

總之,會有人埋單的。

同時,也要提醒廣大公眾投資者,如果您認為科創板新股定價過高,則千萬不要參與申購和新股炒作,要把行動和思想統一起來,因為這次真的是買者自負啊!

改革真的是塊試金石。資本市場的幾類主體都要接受檢驗,在新股發行定價這個環節,我們要仔細看看下面這份清單:

一是發行人有沒有充分披露信息,特別是在“高價發行”中,定價有沒有充分的基本面依據,依據是否經得起中長期的檢驗。誰沒有經受住檢驗,我們就要記住它。

二是詢價配售對象有沒有理性、審慎報價,有沒有為了博取一二級市場價差而吃相太過難看,有沒有發揮機構投資者專業、理性、審慎的作用。誰沒有經受住檢驗,我們就要記住它。

三是中介機構有沒有認真做好投價報告,為新股定價提供的依據是否有力,有沒有從長期視角審慎執業,平衡好賺取保薦發行費用與規避“跟投”風險的關系。誰沒有經受住考驗,我們就要記住它。

四是投資者有沒有清楚意識到“買者自負”的后果,有沒有自主決策、自擔風險,有沒有將新股炒作失敗的風險外溢給市場。

在前不久的陸家嘴論壇上,劉鶴副總理再次強調,要“最大限度減少不必要的行政干預,讓投資者自主進行價值判斷”。堅決放開新股發行定價管制,理性看待改革與高價發行的關系,采取措施便利市場通過價格充分表達意見并杜絕短期化傾向。只要做到這三件事,“出來混,早晚要還的”。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)