感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

【深度·天風電子】深度解讀電子為什么超預期

蘋果供應鏈“國產化”逐年加深,智能手機市場國內供應商低毛利搶單時代結束,迎接未來新一輪利潤增長。

蘋果硬件銷售、服務性業務雙線發展。在硬件銷售方面,蘋果iphone、ipad產品線未來或將搭載3D攝像頭,引領新一代科技浪潮;在服務性業務方面,蘋果基于付費訂閱用戶服務形式推出游戲付費等業務,已成為第二大支柱收入。蘋果供應鏈“國產化”程度加深,2019年中國三地廠商合計占比達到43.5%,此外,在蘋果核心供應商中,中國廠商數目也逐步增多:從2015年33家核心供應商中擁有30家增長到2019年59家核心供應商中擁有52家。智能手機市場國內供應商低毛利搶單結束,有望未來開啟新一輪利潤增長。從今年零組件價格和利潤率看預計已經見底,明年5G的供給側市場將帶來利潤率和零組件價格回升,預計各大品牌廠商都將給予供應鏈更寬松的利潤率條件。

國內手機廠商均定位“多品牌+全渠道”,其中華為開啟全產業鏈扶持,供應鏈有望未來受益于5G建設帶來的國產化率提升。

國內手機已進入存量市場,四大手機廠商品牌華米OV均定位“多品牌+全渠道”,采取薄利多銷的銷售策略,力爭覆蓋多維度消費群體,帶動銷量增長。此外,華為供應鏈中國外廠商依賴嚴重,國外廠商占比達到65.22%。受到美國禁令影響,華為采取麒麟芯片和國產化器件戰略;搭建鯤鵬生態用以打開服務器市場;同時扶持國內供應商,全方位開啟供應鏈“去美國化”進程。目前5G建設已進入落地階段,通信板塊龍頭企業2019H1已開啟利潤高速增長,我們預計作為5G芯片領導者,華為將受益于5G建設落地,同時引領華為供應商進入利潤增長跑道,考慮到國產化器件的加速滲透和明后年5G大規模商用,同樣預計廠商利潤率會好于市場預期。

電子行業內部盈利能力觸底,回暖跡象已經出現;外部受到5G新興市場刺激;雙重動力驅動電子行業未來大概率超預期。

回顧2000-2019H1,電子行業集中度下滑后重新開始集中,龍頭公司預計未來兩年持續受益集中度提升帶來的利潤率提升。行業營收yoy、利潤yoy平穩波動,其中營業利潤yoy與PB呈現明顯剪刀差關系,增發與募集擴產為營業利潤驅動力。固定資產增速與PB變化趨勢一致,在建工程增速與營業利潤yoy變化趨勢一致。從銷售毛/凈利率、成本費用利潤率及EBITDA/營業收入四個指標來看,2018年電子行業均已回歸周期底部,各上市公司盈利能力觸底,2019H1,電子行業已出現復蘇跡象,各上市公司盈利能力出現提升,龍頭公司預計在明后年持續受益行業集中度提升;從固定資產累積折舊成本占比來看,電子行業上市公司固定資產累積折舊為營業成本主要部分,隨著明后年行業開工率的大幅提升,折舊攤薄減小將帶來利潤修復;同時電子上市公司H1計提大量折舊,H2計提少部分折舊甚至發生轉回導致電子上市公司H2利潤率出現明顯提升,說明開工率的提升對行業利潤率提升彈性極大。迎來5G時代,經過18-19年的去杠桿,預計供應鏈將在明年供需失衡,核心龍頭供應鏈資源集中,利潤及利潤率超市場預期。

投資建議:對于明年的行業及公司選擇,我們從彈性的角度重點推薦:1、現在利潤率較低的公司在行業修復中和開工率提升中受益,開工率提升帶來的折舊及費用對于公司的利潤提升彈性較大,持續推薦歌爾股份、聞泰科技、歐菲光等。2、固定資產較重、杠桿率高、ROE高的公司隨著行業的好轉彈性較大,持續推薦工業富聯等。3、周期性降價及需求底部行業有望受益創新帶來的行業反轉,同時受益于行業的高集中度,持續推薦TCL集團、京東方、三安光電等。4、國產替代加速持續看好以半導體為核心的板塊性投資機會。

風險提示:5G發展不及預期;蘋果手機銷量不及預期;技術升級不及預期;電子行業競爭加劇

正文

1. 蘋果十年發展變化

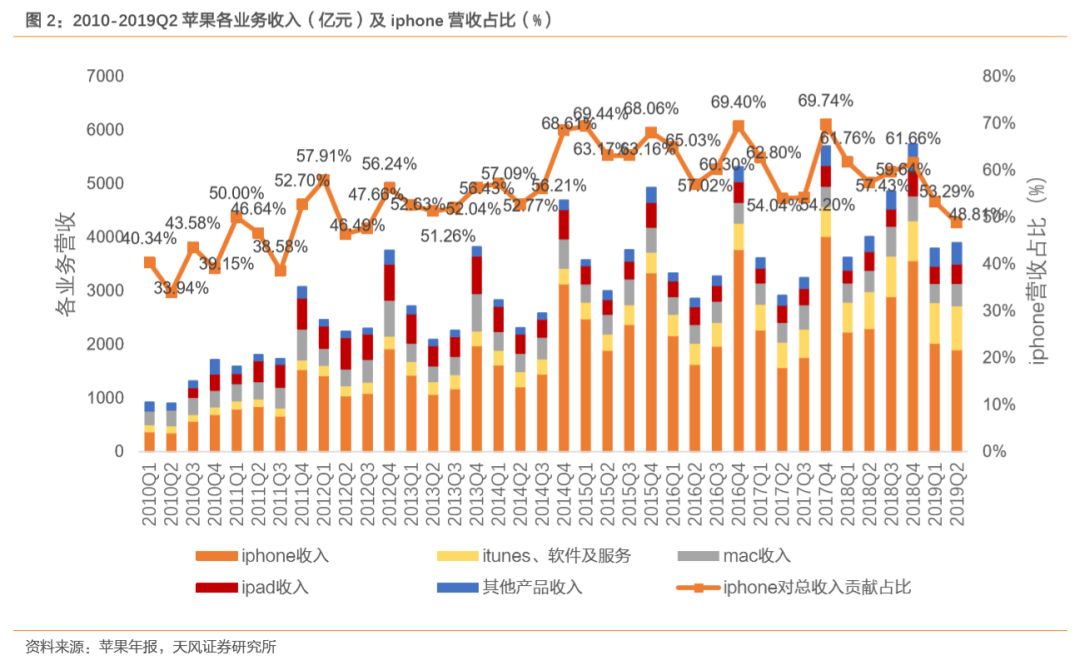

蘋果公司采取“剃刀-刀片”盈利模式,硬件銷售是發展基礎,服務性收入成為第二大支柱業務。蘋果正逐漸走向以硬件(主要為iPhone)為平臺(剃刀),主打“服務套餐”(刀片)的盈利模式。iPhone銷售是公司業務最大收入來源,2018Q3-2019Q2各季度銷售收入分別達到2898.13、3567.63、2023.40和1903.70億元,營收占比分別為59.64%、61.66%、53.29%和48.81%。服務型業務收入繼iPhone后成為公司第二大支柱業務,2018Q3-2019Q2各季度銷售收入分別達到758.06、746.37、756.88和819.02億元,營收占比分別為15.60%、12.90%、19.93%和21.00%,超過其他業務收入接近兩倍。

1.1. 產品十年升級換代

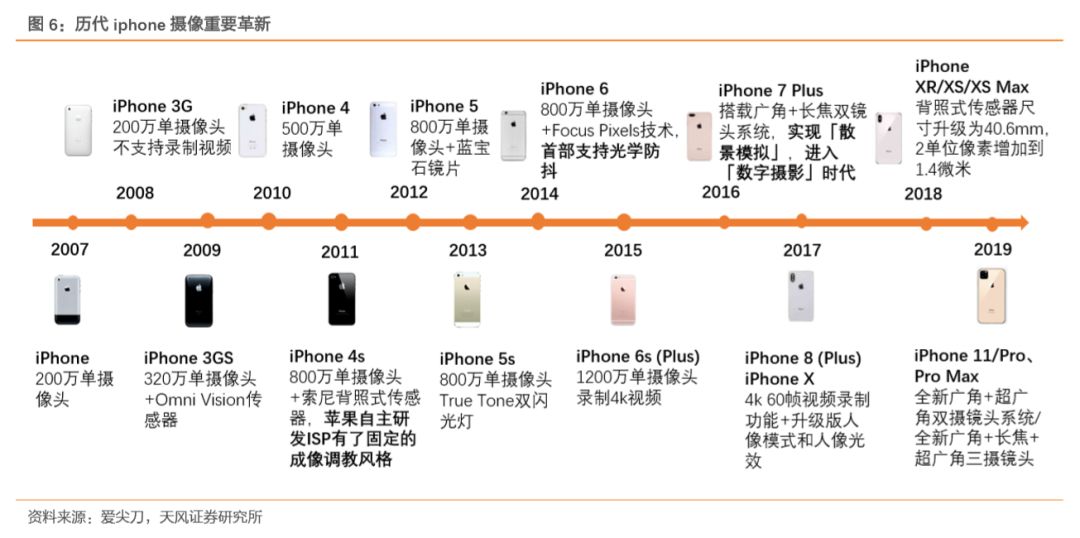

1.1.1. 歷代iPhone 三大創新方向:屏幕、攝像、機身材料

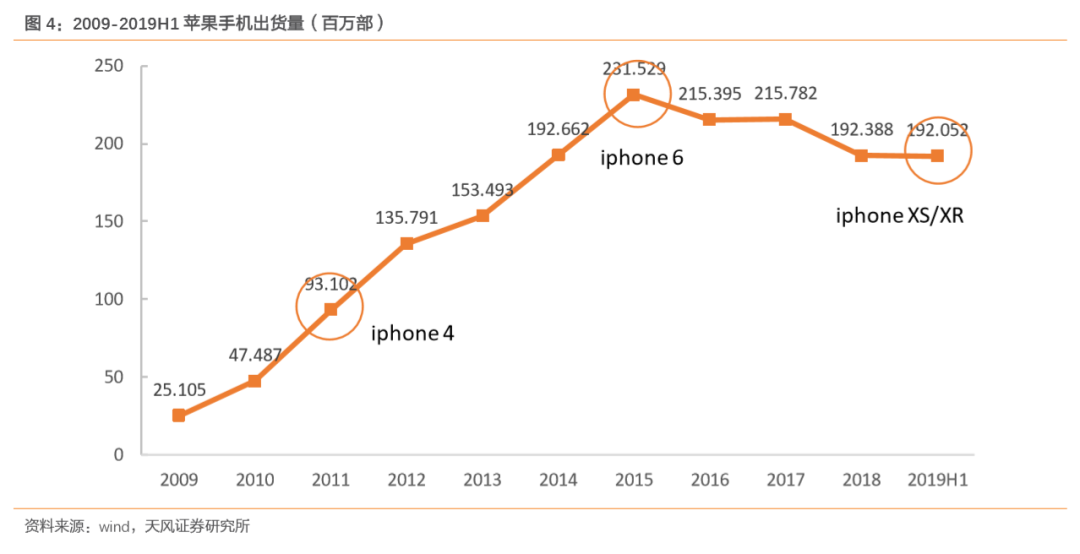

縱觀十年發展,iphone4、6、XS三次刺激銷量增長。推出iPhone 4之后,iPhone 2011年出貨量達到93.1百萬部,同比增速達到96.06%;推出iPhone 6之后,iPhone 2015年出貨量達到231.53百萬部,同比增速為20.17%,創下有史以來iPhone銷量最高記錄;推出iPhone XS/XR之后,iPhone 2019H1出貨量達到192.05百萬部,與2018全年出貨量相差無幾。

屏幕、攝像、機殼材料為歷代iphone主要創新方向:

-

屏幕:尺寸、材料同步變革。歷代iphone中,iPhone 4手機外殼采用雙面玻璃+金屬中框設計,首次帶來了Retina視網膜屏幕;iPhone 6顯示屏尺寸擴展到4.7英寸,是蘋果首款大屏手機,同時首次將屏幕改用2.5D玻璃面板;iPhone XS系列的發布標志著iPhone徹底走向全面屏時代。目前,iphone屏幕正從LCD屏幕向OLED屏幕過渡,已經發布的iphone X、XS以及XS Max都已采用OLED屏幕。蘋果未來可能選擇LG Display作為其柔性OLED顯示器的第二制造商,打破三星獨家供應OLED屏幕的局面。

-

攝像:質量和性能為導向,A13仿生處理器+三攝+HDR算法,攝像再次升級。從歷代iphone攝像進化史來看,蘋果攝像進化是以質量和性能為導向,平衡傳感器體積、重量和功耗之間的關系。并沒有在傳感器尺寸和像素上進行大幅度更新。2019年新推出iphone11 Pro攝像頭采取了三攝方案(廣角+長焦+超大廣角),同時搭載A13仿生處理器具備了Deep Fusion的成像功能。此外,iPhone 11 Pro系列采用全新智能HDR算法,精細優化圖像中高光及陰影的細節,可同時自動優化拍攝主體和背景的細節,媲美許多單反相機。

-

機殼材料:玻璃殼+鋁合金中框->金屬殼->玻璃殼+鋁合金中框輪回。2010年,iphone 4機身材料采取玻璃背板+鋁合金材料;2016年,iphone 7采用一體化鋁合金機身;2017年,iphone 8機身材料回歸玻璃背板+鋁合金中框。基于mmWave的穿透能力,5G手機制造將會優先考慮無線信號穿透性更強的材料,3D玻璃、陶瓷將替代金屬成為手機外殼主要材料,目前新推出iphone11依舊采用玻璃外殼+鋁金屬/不銹鋼金屬中框設計。

1.1.2. 定位生產力設備,ipad預計搭載3D ToF

ipad四條產品線,覆蓋多維度客戶。ipad分為ipad mini、ipad、ipad air、ipad pro四條產品線,擴大用戶群體覆蓋范圍:ipad mini:設計輕巧,具有極致便攜性,滿足用戶娛樂需求;ipad:滿足用戶高性價比需求;ipad air:與mini相比,air更能滿足對屏幕尺寸要求更高的人群需求;ipad pro:專業性平板,滿足專業人群的工作需求,如藝術家、設計師等。

ipad向生產力設備轉變。2018年,新推出全面屏ipad pro,配套Face ID與視網膜顯示屏,搭載A12X處理器與自研GPU移動芯片,性能大幅度提升。出色的屏幕素質+配套apple pencil、smart keyboard,ipad pro充分滿足移動辦公場景和多數專業人士工作需求,如設計師、藝術家等。

ipad未來預計搭載3D ToF攝像頭。與普通攝像頭技術相比,ToF可以讓屏幕從單純2D畫面轉變到更具空間感的3D畫面。通過ToF模塊與后置鏡頭的搭配,ToF可以更針對性地滿足具體應用場景地安全和體驗需求。據The Elec報道,蘋果計劃于2020年發布一款搭載3D 感應后置攝像頭的全新ipad pro。

1.1.3. Mac新屏幕材料方向:mini LED

Mac多產品線適應全場景應用。根據臺式機與筆記本,Mac產品線可分為imac和macbook兩條產品線,其中imac為消費類臺式機,macbook為筆記本。Mac系列主要產品macbook旗下分為macbook pro和macbook air兩類:macbook pro面向專業用戶,如Mac Pro(Pro Display XDR)、MacBook Pro;macbook air面向家用及辦公,如MacBook Air。

Macbook pro產品機身、顯示和觸摸板逐步趨于完善。蘋果macbook產品線的迭代與更新主要集中在macbook pro中。2008年,推出第二代macbook pro,特征是“精密鋁制一體式外殼”;2012年,推出第三代macbook pro,特征是“Retina Display”;2016年,推出第四代macbook pro ,特征是“觸摸欄與USB-C”:

-

Unibody 一體化鋁合金機身。Unibody是將鋁合金擠壓成板材,然后通過數控機床一體成型的機械加工技術。2008年起,macbook產品系列開始采用unibody技術,集美學與時尚于一體,同時采用unibody技術的macbook機身沒有拼接或焊接成分,機身硬度、韌性更佳。

-

Retina Display。2012年WWDC上,蘋果發布了配備Retina顯示器并重新設計的第三代Macbook Pro,分辨率高達2880*1880,其中每四個像素一組輸出原來屏幕一個像素顯示的大小區域內的圖像,兼具觀看舒適度和顯示效果。

-

Multi-Touch觸摸板與USB-C。2016年,推出的Macbook 搭載了multi-touch觸摸板,可以更流暢、自然、直觀地操作macbook,例如三指輕掃開啟Mission Control,四指開合查看Launchpad中所有app。同時,磁性充電器MagSafe已被USB-C取代。與MagSafe相比,USB-C充電器沒有視覺指示器,接通電源時會發出提示音。

mac未來預計配備mini LED 屏幕,提升屏幕品質。作為Micro LED量產前的過渡產品,mini LED(次毫米發光二極管)是尺寸在100mm以上的LED,介于OLED和Micro LED之間,是傳統LED的小幅改良版,適合用于大屏幕制造。相較于Micro LED,mini LED良品率更高,技術難度更低,更容易量產;相較于OLED,mini LED更加耐用。macbook未來也將搭載mini LED屏幕,提升屏幕顯色性能。

1.2. 蘋果供應鏈“國產化”加深

蘋果供應鏈中中國零部件供應商居多。在蘋果供應鏈中,核心模塊芯片供應商仍外國廠商居多,如高通、Skyworks等;中國大陸、香港供應商主要聚集在精密組件及材料供應模塊中,如信維通信、領益智造等;中國臺灣供應商主要聚集在代工模塊中,如富士康、臺積電等。

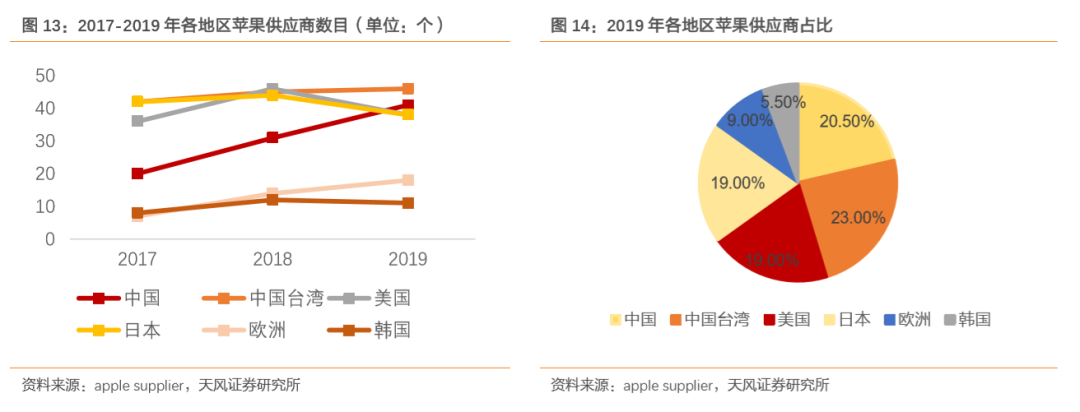

2019年中國三地廠商合計占比達到43.5%,蘋果供應鏈對中國廠商依賴加深。中國廠商不僅在蘋果供應鏈中數目有所增加,同時核心供應商數目也在逐年提升。在蘋果公布的200家主力供應商中,中國大陸/中國臺灣供應商2017-2019年分別為20/42家、31/45家、41/46家,占比分別為10.0%/21.0%、15.5%/22.5%、20.5%/23.0%,2019年中國大陸香港臺灣三地供應商占比合計達到43.5%。此外,在蘋果核心供應商中,中國廠商數目也在逐步增多:從2015年33家核心供應商中擁有30家增長到2019年59家核心供應商中擁有52家。

國內供應商逐步蠶食蘋果供應鏈。隨技術的成熟與發展,以立訊精密為代表的國內供應商在蘋果供應鏈中產品覆蓋范圍逐步加大。2011年-2018年,立訊作為連接器龍頭企業分別拓展蘋果Macbook、iPad、AirPods、Apple watch等產品供應鏈,同時布局聲學領域、無線充電、線性馬達等領域。

1.3. 回憶17年末開始的國內供應商激烈競爭

蘋果供應鏈中,國內廠商競爭加劇。2010年,瑞聲科技成為蘋果供應商之一,一度成為蘋果最大的聲學器件供應商;2011年,立訊精密憑借在連接器領域的深厚積累首次進入macbook內部連接線供應鏈中,之后陸續切入金屬外殼、無線充電模塊和聲學器件供應鏈中;2011年,歌爾股份開始向蘋果供應電聲器件,主要為麥克風、耳機、揚聲器等器件;2012年,信維通信通過收購萊爾德進入蘋果供應鏈中,主要為其提供手機天線等產品。經過多年發展,國內供應商的業務范圍有所重疊,同時由于蘋果采取均衡供應商策略,國內供應商之間競爭加劇。

1.3.1. 手機天線:信維vs立訊

LCP材質性能優越,有望成為主流天線材料。5G時代即將來臨,通信頻率將從通信網絡到移動終端全面提升。LCP天線是采用LCP作為基材的FPC電路板,并承載部分天線功能,具有低介質損耗等優點,更適用于高頻信號傳輸。此外,LCP軟板具有良好的柔性,替代天線傳輸線可減小65%左右的厚度,縮減占用的手機空間。在5G時代,LCP天線將成為主流選擇。

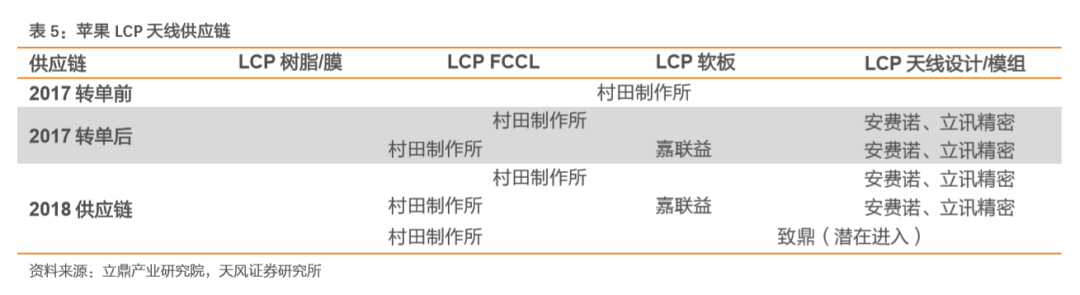

蘋果推動使用LCP天線,實現量價齊升。iphone X首次規模應用LCP材料,共使用了4個LCP軟板,分別應用于天線、中繼線和攝像頭模組中,此后推出的iphone XR/XS/XS max均繼續使用LCP天線。蘋果LCP天線初期供應商為日本村田,后期引入嘉聯益(中期軟板制造)和安費諾(后期模組制造)。2018年立訊切入蘋果LCP天線后端加工,信維通信雖然研發投入更大,但在供應格局中成長受阻。

-

信維通信:LCP領域從材料到模組進行一站式布局。2012年,公司切入蘋果LDS天線供應鏈中。隨產品升級換代,公司2017年開始投入和布局LCP材料端,致力于為客戶提供LCP天線全套方案服務。目前,公司已經具備LCP天線產品的設計和制造能力,同時擁有了具備國家CNAS和國際CTIA認證資質的檢測認證實驗室以及深圳市5G毫米波天線技術工程實驗室,測試能力已達到國際領先水平。2012-2018年,公司移動天線業務營收呈現上升趨勢,從2.15億元增長至47.07億元。

-

立訊精密:材料優勢+精密制造能力,迅速進入模組制造。LCP天線產業鏈主要分為前期原材料-中期軟板制造-后期模組制造。作為連接器行業龍頭,立訊對于LCP前期原材料具備較強的理解應用能力,同時依據豐富的精密制造經驗,立訊對模組制造的領域形成競爭優勢。2018年立訊切入蘋果LCP天線供應鏈中,當年消費性電子業務收入達到268.07億元,同比增長76.5%。

LDS(Laser-Direct-structuring)天線技術是激光直接成型技術,利用計算機按照導電圖形的軌跡將激光投照到模塑成型的三維塑料器件,活化出電路圖案。LCP(Liquid Crystal Polymer)天線是采用LCP為基材的FPC軟板,并承載部分天線功能。與LDS天線相比,LCP具有小型化、低損耗并且具備大容量數據傳輸能力,契合5G和全面屏需求,因此取代LDS天線被蘋果采用立訊精密借機進入蘋果LCP天線供應鏈中。

1.3.2. 聲學器件:AAC vs 歌爾 vs 立訊

iPhone聲學部件:雙揚聲器+受話器模組+多數量麥克風。手機聲學部件主要有揚聲器、受話器、麥克風三大類。iphone 11 搭載雙揚聲器+防水,支持杜比音效;iphone 11繼續采用全面屏,高屏占比將會擠壓受話器所在區域,因此受話器升級成模組以減小占用空間;智能手機的麥克風升級體現在數量上,iphone 11搭載四個麥克風,利用麥克風接收到的聲波相位之間的差異對聲波進行過濾,實現主動降噪功能。

MEMS替代EMC成為市場發展趨勢。MEMS麥克風是由MEMS芯片、微集成轉換電路、聲腔及RF抗噪電路組成,尺寸僅有幾毫米甚至更小。在近幾年手機優化內部空間的趨勢下,MEMS逐步替代ECM,成為市場通用方案。與ECM相比,MEMS具有耐高溫、穩定性好、成本低等優點。目前,iphone均搭載此方案,在滿足降噪要求的同時MEMS應用數量也大幅度增加。

蘋果聲學供應鏈介紹中主要有三家中國廠商:AAC、Goertek和立訊精密:

-

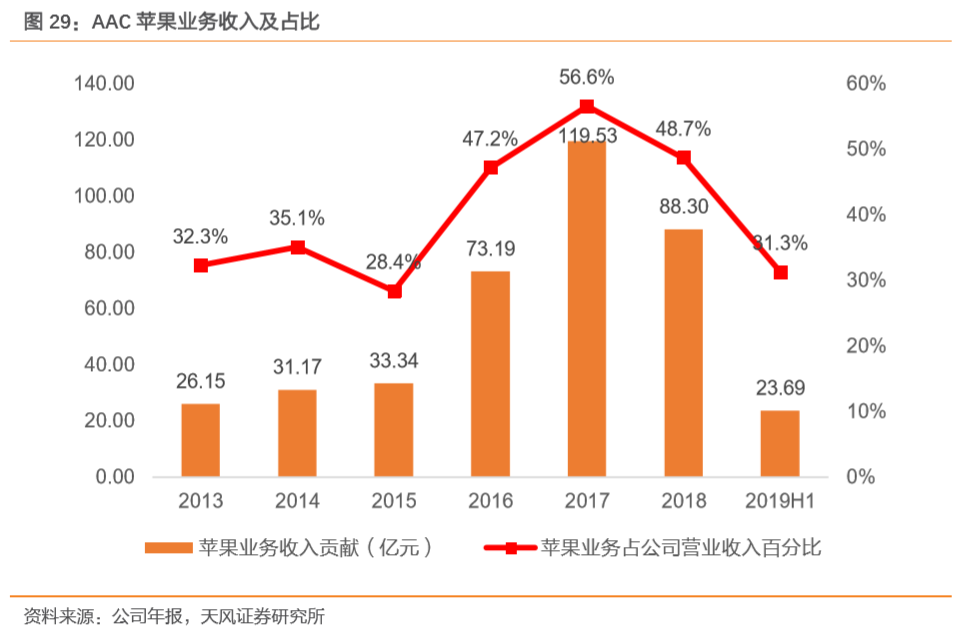

AAC:微型聲學器件龍頭企業。作為微型聲學器件龍頭企業,瑞聲科技主要聲學業務包括動圈器件和MEMS麥克風。瑞聲科技在聲學領域內技術處于領先水平,2018年公司申請專利達1965件,在全球十家主要競爭企業中排名第一。2010年,瑞聲科技進入蘋果供應鏈,此后成為蘋果最大的聲學器件供應商。2010-2018年,瑞聲科技聲學業務營業收入從24.83億元增長至86.7億元,CAGR為16.92%。

-

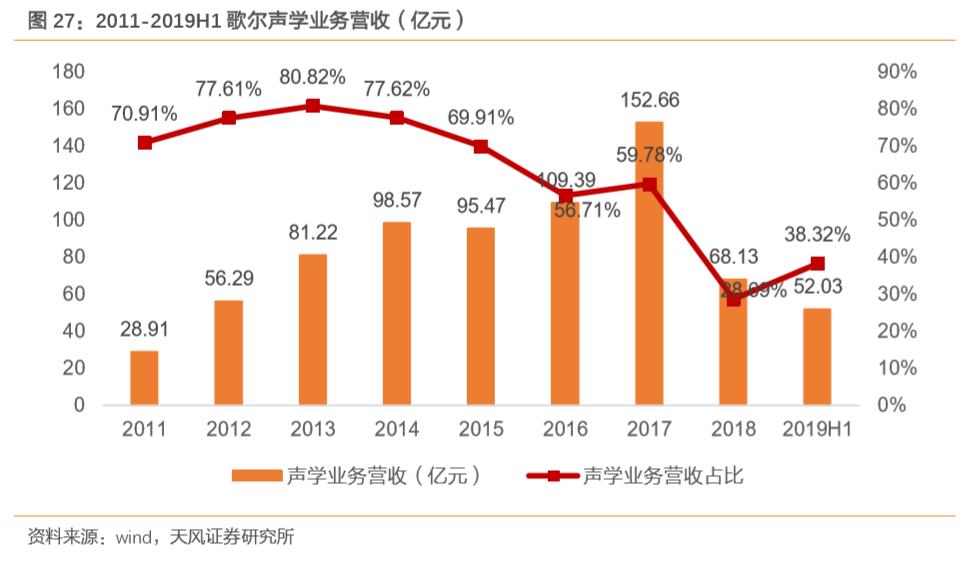

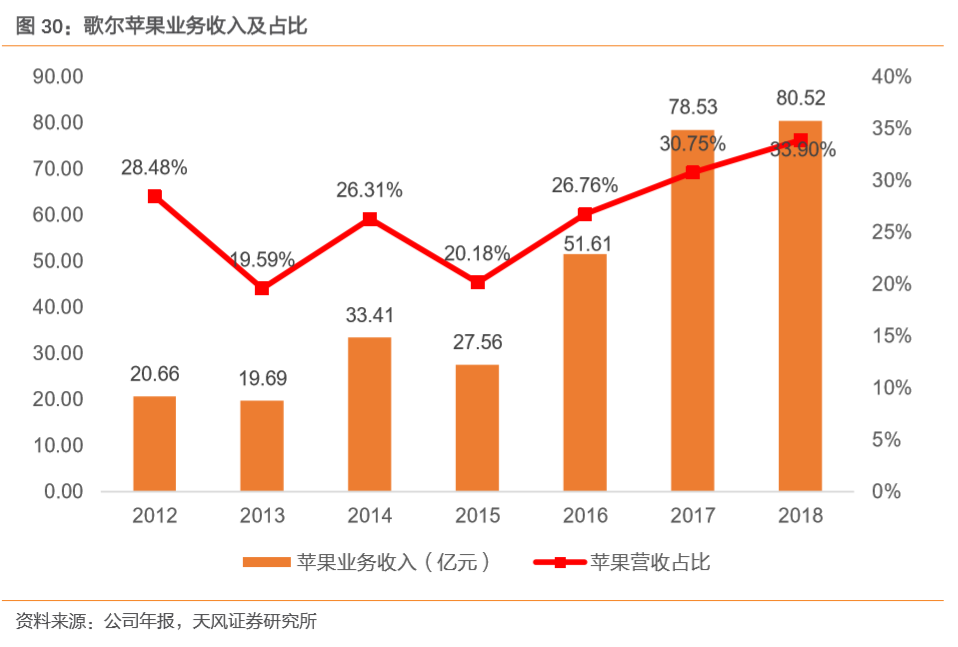

Goertek:微電聲領域中領先水平。多年深耕電聲器件領域,歌爾已成為微電聲領域 龍頭,主要產品包括微型揚聲器、受話器、麥克風等。為了持續服務于消費類電子領 域全球頂級客戶,公司注重在聲學領域設計、研發和生產方面的持續積累,截至 2018 年公司專職研發人員超過 8000 名,累積申請專利 15660 項。自 2011 年進入蘋果供 應鏈之后,公司成為蘋果聲學器件供應商,近年公司已加入 airpods 組裝商行列中。2011-2017 年,公司聲學業務營收整體呈現上漲趨勢,從 28.91 億元增長至 152.66 億元;2018 年下降至 68.13 億元,主要是因為全球智能手機市場遇冷。

-

立訊:攜手美律+康控,在聲學領域實現三足鼎立。2016年,立訊通過全資子公司收購蘇州美特,持股比例為51%,同年美律收購其上游供應商康控16%的股權;2017年年初,東莞立訊收購上海美律和惠州美律,同年9月與臺灣美律新設立訊美律(三家公司立訊股權占比均為51%)。與美律、康控攜手,公司在聲學領域方面的研發與設計能力得以增強,產品線拓寬至MEMS,并成功切入蘋果手機供應鏈中。

AAC vs 歌爾 vs 立訊,聲學領域側重點各不相同。作為全球第一大微型聲學器件廠商,瑞聲科技在業界較早涉足微型音箱和受話器模組,多年保持先驅地位。2013-2017年,瑞聲科技蘋果業務收入從26.15億元增長至119.53億元,占比由32.3%提升至56.6%,2018年蘋果業務營收下降至88.30億元,主要由立訊承接部分蘋果聲學訂單所致。歌爾股份采用多客戶戰略,研發實力支持不斷高速成長,2012-2018蘋果業務收入從20.66億元增長至80.52億元,占總體營收比例由28.48%提升至33.90%。立訊通過并購美律進入聲學組裝市場,同時接收美律原客戶蘋果。

1.4. 蘋果供應商十年經營狀況

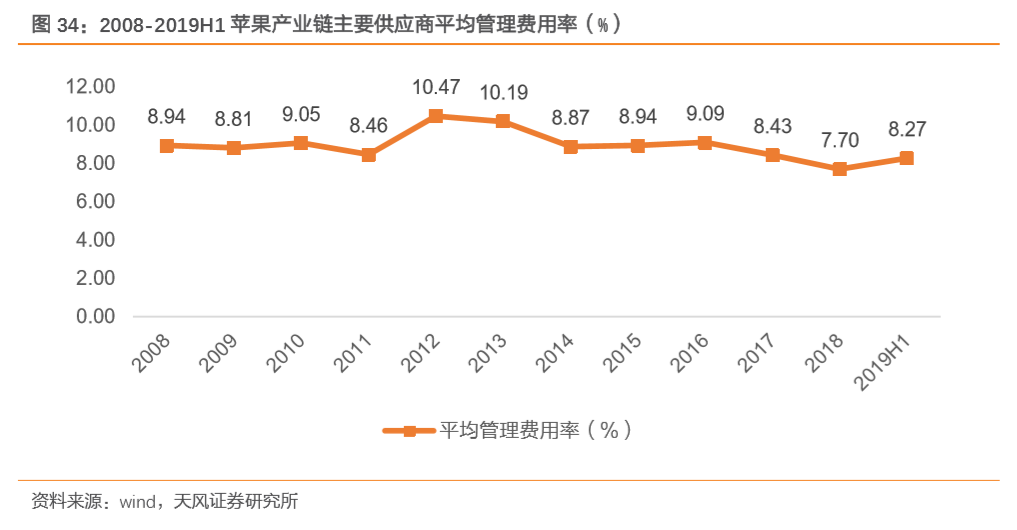

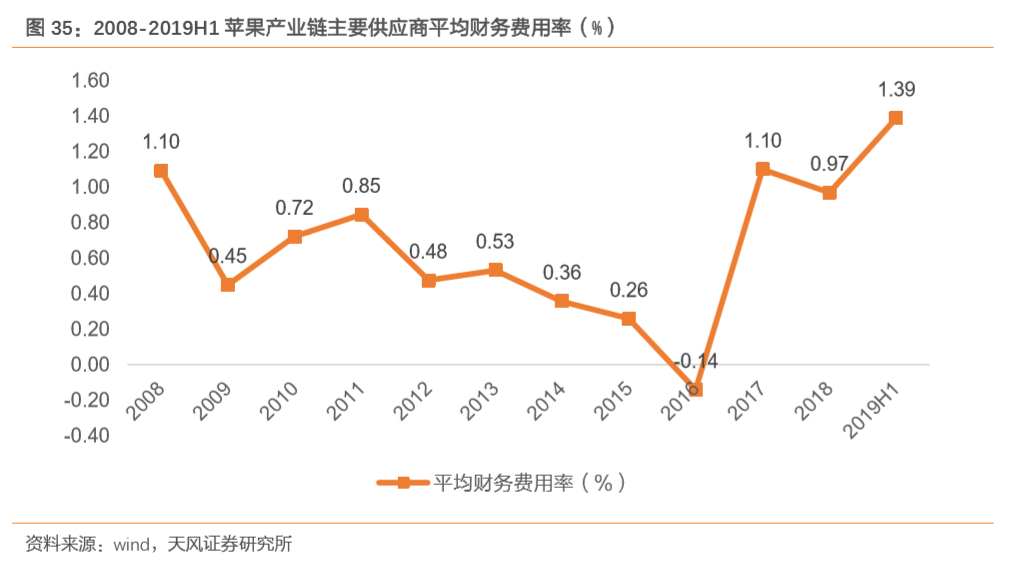

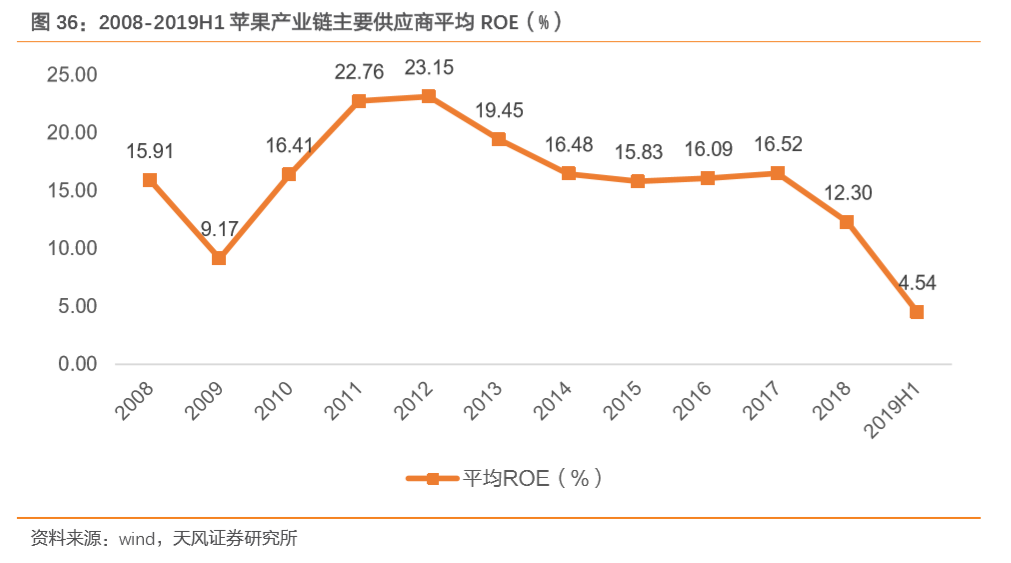

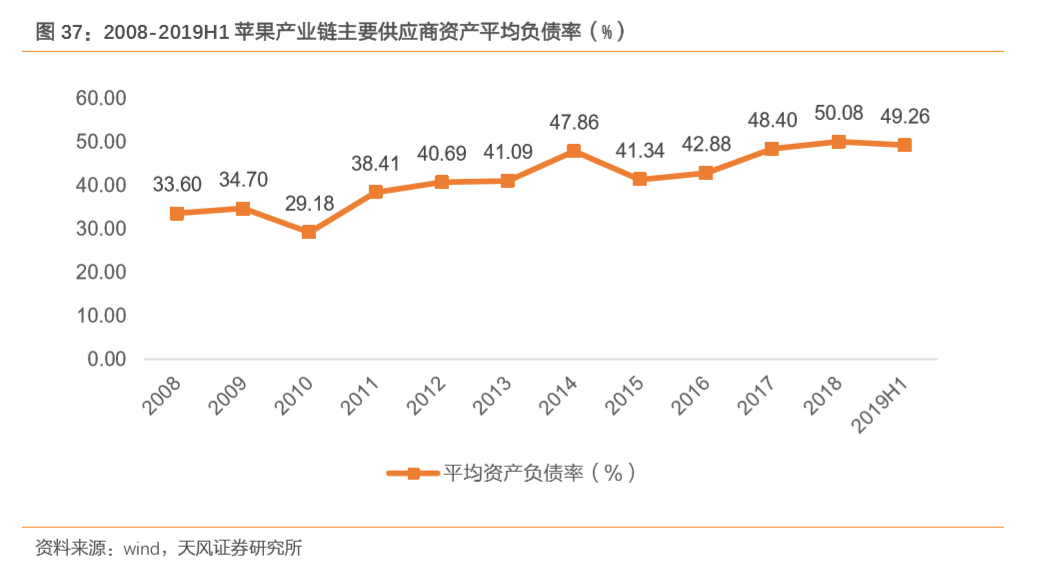

采用蘋果產業鏈中中國九家主流供應商wind財務數據(瑞聲科技、歌爾股份、德賽電池、信維通信、立訊精密、藍思科技、安潔科技、歐菲光、水晶光電),并通過平均值反應總體財務狀況:

從營收板塊看,蘋果供應商營收逐年提升,毛利率逐年下降。2008-2018年,蘋果產業鏈主要供應商營業收入由6.25億元上升至196.03億元,CAGR為 41.13%;毛利率由31.65%下降至20.22%,CAGR為-4.38%,競爭不斷加劇,同時承接更多組裝業務。

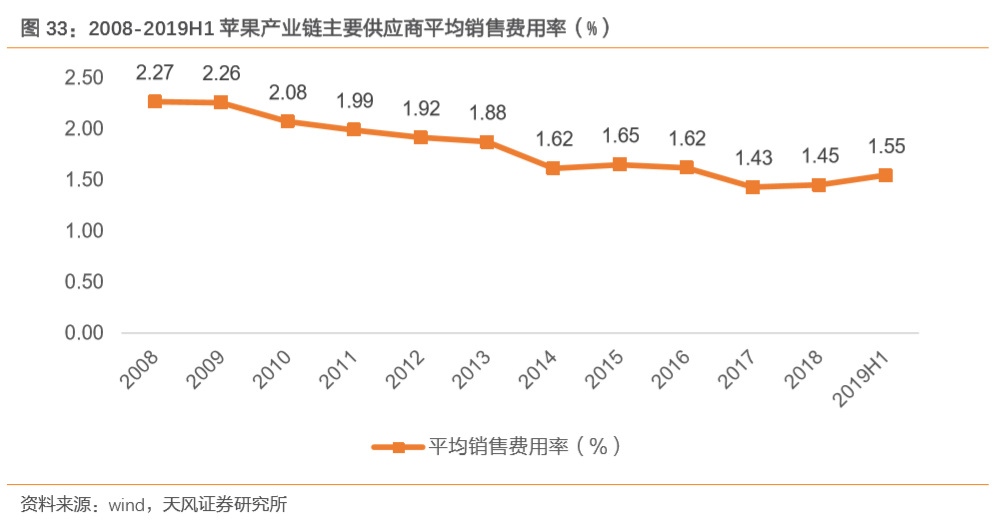

從三費板塊看,蘋果供應商銷售費用率逐年下降,管理費用率穩定波動,財務費用率波動大。2008-2019H1,蘋果產業鏈主要供應商平均銷售費用率由2.27%下降至1.55%;平均管理費用率圍繞8.4%波動;平均財務費用率波動較大,2016年后上升趨勢明顯由2016年-0.14%上升至2019H1 1.39%。

從ROE看,自2012年后,蘋果供應商盈利能力下降。2008-2012年,蘋果供應商平均ROE由15.91%上升至23.15%;2012-2019H1,蘋果供應商平均ROE持續下滑至4.54%,主要是因為固定資產增加帶來的折舊支出以及蘋果對成本的控制。

從資產負債率看,蘋果供應商長期償債能力下降。2008-2019 H1,蘋果供應商平均資產負債率由33.60%上升至49.26%,隨之而來的是供應商長期償債能力的下滑。

2. 以華為為首的國內終端廠商發展變化

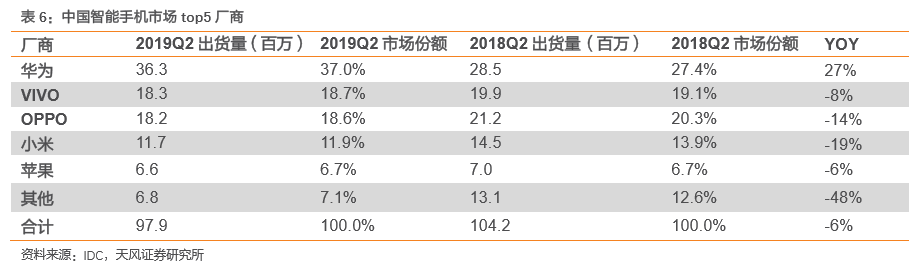

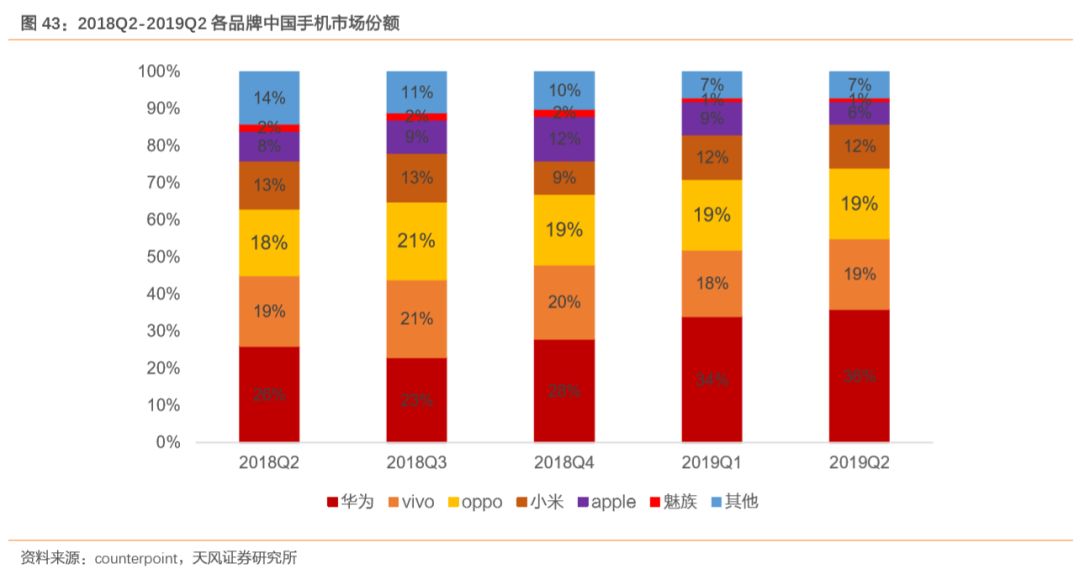

華米OV控制近九成國內市場,行業集中度進一步提升。2019Q2,中國智能手機市場出貨量達到97.9百萬臺,同比降低6%,已然進入存量市場,其中華為出貨量36.3百萬,YOY為27%;VIVO出貨量為18.3百萬,YOY為-8%;OPPO出貨量為18.2百萬,YOY為-14%;小米出貨量為11.7百萬,YOY為-19%。2019Q2,華米OV市場份額合計86.2%,相比2018Q2提升了5.5%,市場向頭部品牌集中趨勢持續上升。

2.1. 各品牌手機戰略一致:多品牌策略+全渠道建設

華米OV均采取多品牌策略,力求各層級消費者完整覆蓋。

-

華為手機產品線分為華為、榮耀兩條:華為品牌定位中高端市場,主打線下銷售,包括P、Mate、Nova、暢享四大系列,分別針對時尚群體、高端商務人群、年輕群體、對性能要求不高的用戶群體;榮耀系列手機定位中低端市場,主打線下銷售,包括數字、magic、V、note、play、暢玩六大系列分別定位“科技潮品”、人工智能、“科技先鋒”、大屏娛樂、“科技酷玩”、中低端市場。

-

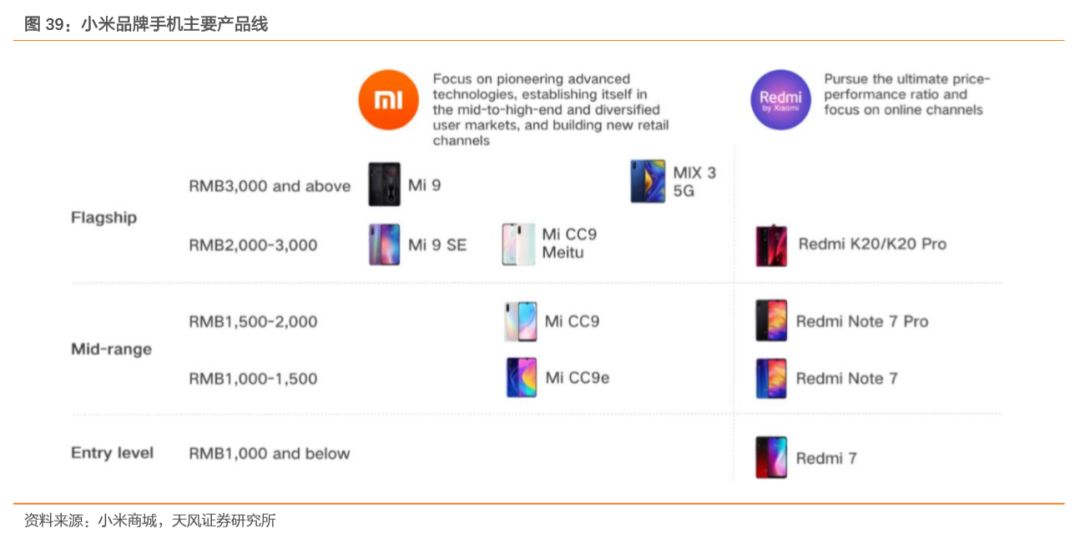

小米產品線主要分為小米和紅米兩條:小米系列定位中高端消費用戶,線上線下雙渠道銷售,包括小米數字系列、小米MIX系列和新系列CC;紅米系列定位中低端手機,專注電商品牌銷售,包括Redmi 7A、Redmi 7、Note 7、Note 7 Pro,K20/K20 Pro等;另推出黑鯊、美圖及POCO品牌分別針對游戲用戶、女性用戶及科技愛好者群體。

-

OPPO產品線主要分為Find、Reno、R、A、K五條:Find、Reno系列定位高端市場,主打頂級性能,針對追求高配置的用戶人群;R系列定位中高端市場,主打潮流時尚,針對對拍照要求高的年輕用戶;A系列針對中低端市場,主打高性價比,針對兼顧品質和性價比的用戶群體;K系列定位低端市場,主打線上銷售渠道,針對手機入門級用戶。

-

VIVO產品線主要分為U、Y、Z、S、X、XPlay、NEX五條:U系列定位低端市場,針對購買入門級、備用機用戶群體;Z、Y系列定位中低端市場,主打經濟路線;S系列定位中端市場,主打顏值、時尚路線;X系列定位中高端市場,針對普通消費人群;XPlay、NEX系列定位高端市場,針對配置玩家。此外,VIVO新推出IQOO子品牌,定位旗艦機,針對中高端市場。

國內智能手機進入存量市場,華米OV著手縱向貫穿消費市場,橫向擴展銷售渠道:

-

消費市場:華米下沉,OV上推。國內智能手機進入存量市場,低星城市將成為增長引擎。針對下沉市場,華為2015年開展“千縣計劃”,強調覆蓋三線以下城市渠道,為鄉鎮市場消費者提供一致服務體驗;小米開設授權店和小店,其中授權店是他建他營,以較低成本在三四線城市實現門店快速落地;小米小店則直接從小米官方訂貨,通過“他推”等形式在鄉鎮市場內銷售。相較于華米,OV下沉市場扎根已久,只能突圍一二線城市。OV采用廣告和渠道戰打法,綜藝植入+廣告轟炸迅速提高一二線品牌知名度。

-

銷售渠道:轉戰全渠道銷售。早期,借助電商平臺崛起,小米主攻線上銷售渠道,開啟小米商城、有品電商等線上平臺。目前,小米推行新零售戰略,重點布局線下銷售渠道,如小米之家等,實現線上線下交互引流。同時,華為也已經開始向全渠道轉軌,意在借助另一賽道攫取更多增長,實現自我擴張,其中榮耀開啟“二級戰略”,由線上向線下銷售渠道轉移。2019Q2,華為國內手機市場份額已位居第一。

華為線上渠道對標小米,實現彎道超車。與小米類似,華為在多電商平臺上開放銷售渠道,參與線上銷售促銷等活動,為線上線下提供同質服務。2019Q1,榮耀國內線上銷售市場份額達到24%,位居第一,反超線上營銷巨頭小米;華為線上銷售市場份額達到16%,位居第三。

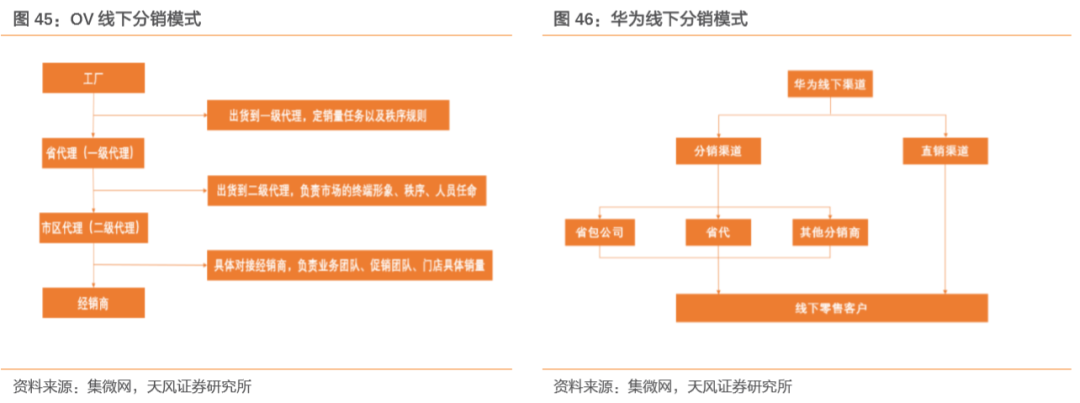

華為線下渠道對標OV,偏向狼性化服務。OV線下渠道采用由上到下的分獲渠道模式,保證較大的客戶覆蓋面,其中一級代理負責戰略方向把控,二級代理負責團隊職能分配。華為線下銷售分為直銷和分銷渠道,分銷渠道分為兩種模式:ND分銷模式(主要負責暢享系列、Nova系列、麥芒系列產品)、FD分銷模式(主要負責Mate系列、P系列)。與OV人性化服務相比,華為基于自身品牌和產品力進行渠道建設和客戶分級,狼性化服務為分銷商帶來更多收益。

2.2. 國內手機廠商“薄利多銷”,ODM市場三分天下

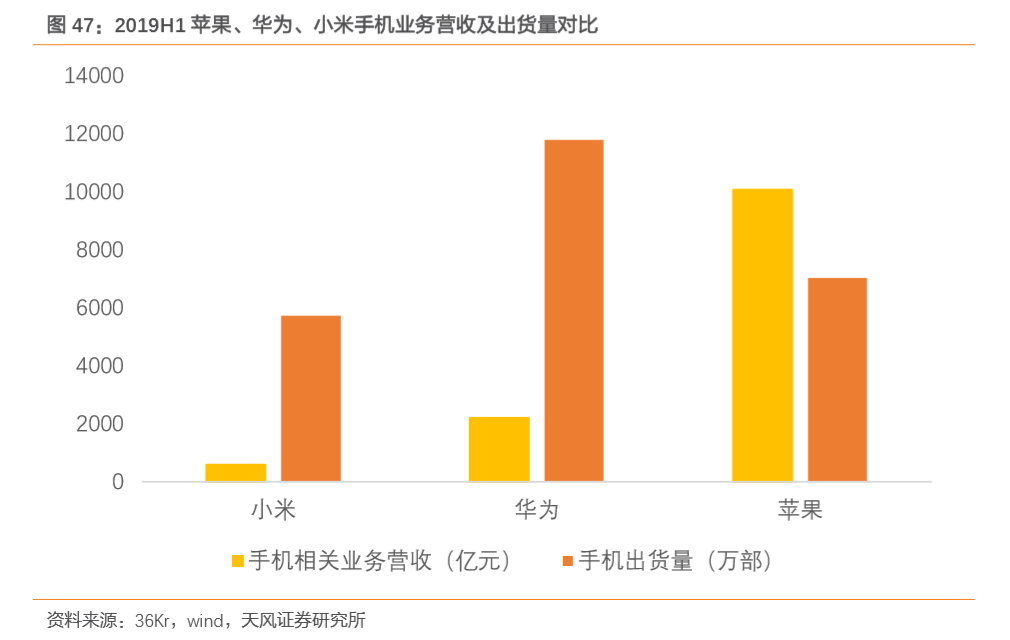

國內手機廠商盈利模式=高額出貨量+低額營收。2019H1,蘋果iphone營收10070.75億元,全球市場出貨量為7020萬部;華為消費者業務營收為2208億元,為iphone營收的21.92%,全球市場出貨量為11780萬部,為iphone出貨量的1.68倍;小米手機營收590.30億元,為iphone營收的5.86%,全球市場出貨量為5730萬部,為iphone出貨量的0.81倍。可以看出,與蘋果相比,華為、小米在出貨量并不遜色的情況下,手機相關業務營收遠遠低于蘋果。

聞泰、華勤、龍旗主導ODM市場,穩中求變進行多方布局。ODM市場較為集中,截至2019H1 CR3市場份額達到70.4%,其中聞泰市場份額達到28%,同比增長23%,位居第一;其次是龍旗,市場份額達到21.4%,同比增長71%;之后是華勤,市場份額達到21%,同比增長-18%。ODM市場格局較為穩定,各廠商穩中求變進行多方布局。聞泰主要聚焦在格力相關產業鏈中的模塊及IOT布局;華勤已挺進筆電行業頭部企業隊列,智能手表業務在快速成長中;龍旗在小米生態鏈中的布局保持領先地位。

2.3. 華為手機銷量持續增長,供應鏈對外依賴較高

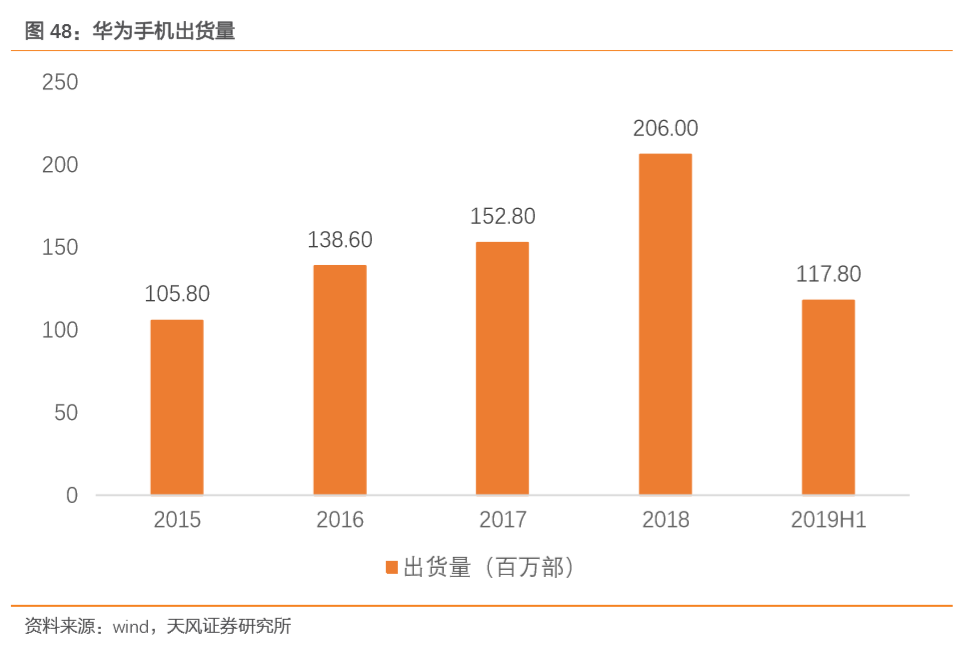

華為手機銷量增長,asp有望回升。由于海外禁令等因素,華為重心回歸國內市場。消費群體情緒明朗,華為手機銷量持續增長,由2015年105.80百萬部增長至2018年206百萬部,其中2018年增速最高,達到34.82%。國內手機存量市場已開啟消費升級,有望帶動華為手機asp進一步上升。

華為供應鏈中國外廠商占據重要地位,尤其是芯片模塊。華為核心供應商總共92家,中國大陸廠商22家,中國臺灣廠商10家,國外廠商共有60家,占據65.22%,其中美國廠商33家,日本廠商11家。在芯片模塊,華為對國外供應商依賴度較高,恩智浦控制NFC芯片,賽靈思控制FPGA芯片等。高端邏輯芯片、存儲芯片、高速模擬芯片等國產化率較低,短期內難以突破。

2.4. 華為芯片+算法全產業鏈扶持,加速供應鏈“去美國化”

華為海思——華為芯片研發中心。1991年,華為成立ASIC設計中心;2004年,在ASIC設計中心基礎上,華為成立了深圳市海思半導體有限公司,主要從事數字家庭、通信和無線終端領域的芯片解決方案。2012年,華為海思推出K3V2處理器,定位旗艦的Mate 1、P6等機型;2013年底,華為海思推出麒麟910,用在華為P20等旗艦機型上。此后,華為采取麒麟芯片和旗艦手機綁定戰略,例如P7搭載麒麟910T,Mate7搭載麒麟925,P8高配版搭載麒麟960等。

華為搭建鯤鵬產業生態,打開服務器市場。華為2015年發布最初款Hi1610;2014年發布ARM64位CPU Hi1612;2016年發布首顆支持多路的ARM處理器Hi1616;2018年發布Hi1620,其中鯤鵬920是Hi1620系列的正式品牌和型號,主頻可達2.6GHz,單芯片可支持64核,集成8通道DDR4,內存寬帶超出業界主流46%。2018年,華為推出三款TaiShan系列服務器,TaiShan22080面向均衡服務器、TaiShan5280/5290面向存儲服務器、TaiShan X6000則瞄準高密度服務器市場。近期,華為落地多個鯤鵬生態基地,計劃圍繞未來計算產業打造真正開源平臺,驅使計算架構優化。

扶持國內供應商,推進供應鏈“去美國化”。為保證自身供應鏈安全,華為正在大力扶持華為海思,提高芯片自給率,同時其他部件尋找替代供應商,進行供應鏈轉移。在5G手機移動處理器方面,華為采用海思的最新高階處理器,多模基帶晶片模組采用海思的Balong 5000產品,并且都采用臺積電的7nm制程,后段封裝和晶圓封測由日月光投控和京元電子服務;在功率放大器(PA)方面,過去華為手機的 PA 元件供應商主要為美商,現在已換由中國臺灣相關供應商協助生產制造、以及日商村田制作所提供。此外,電源管理芯片由中國積極扶持的中芯國際供應。

3. 內生+外生動力雙重刺激電子行業未來超預期發展

3.1. 回顧2000-2019H1電子行業整體走勢

3.1.1. 行業集中度高,整體盈利能力強

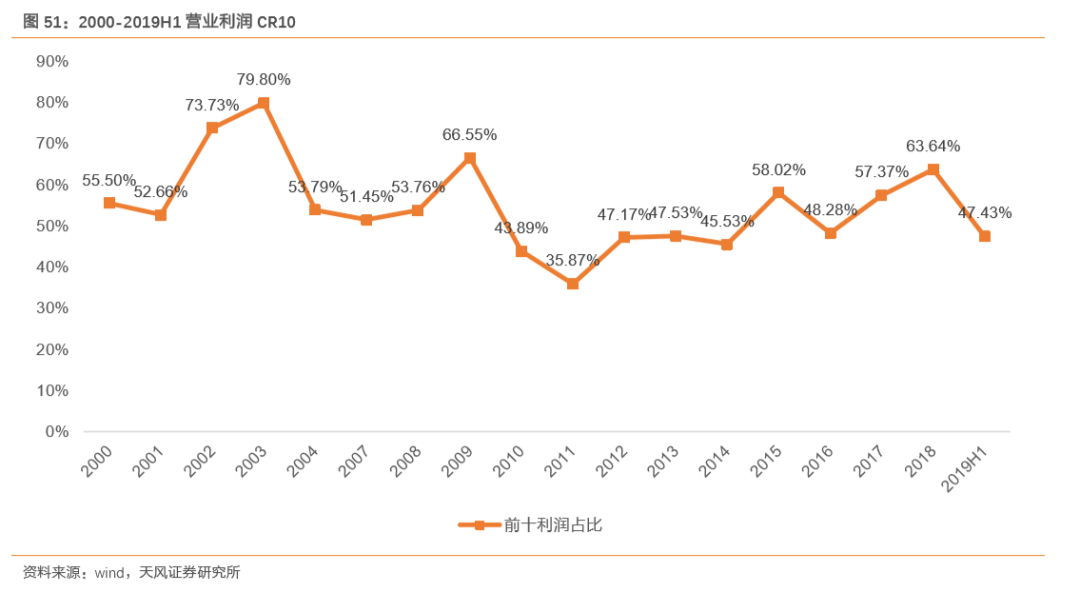

電子行業盈利集中度相對較高,整體呈現較好的盈利能力。采用數據為wind SW電子板塊下各個上市公司數據,并以營業利潤為市場份額的代表指標。2000-2019H1,從盈利公司占比看,盈利公司占比普遍在80%以上;從利潤集中度方面看,CR10基本維持在40%以上。

3.1.2. 營收yoy、利潤yoy整體平穩波動

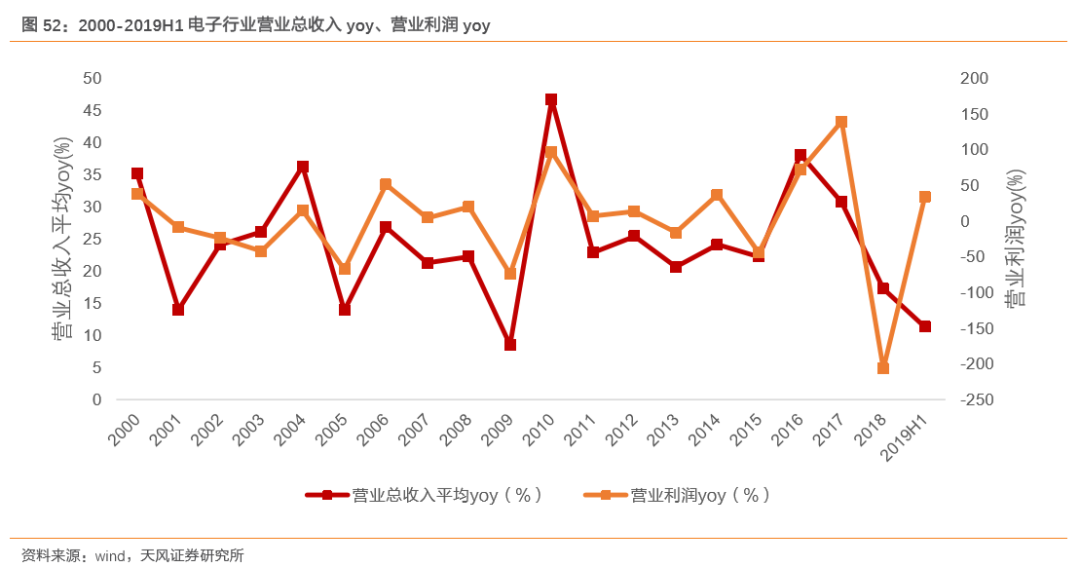

電子行業營收yoy圍繞25%波動,利潤yoy圍繞10%波動。采用數據為wind SW電子各上市公司營收、利潤yoy數據并通過剔除最大值和最小值來求取平均值。2000-2018年,電子行業上市公司數目由51家增長至257家;營業總收入由468.20億元增長至25658.38億元,CAGR為24.91%;營業利潤由41.70億元增長至941.57億元,CAGR為18.91%。可以看出電子行業營收總收入yoy和營業利潤yoy波動趨勢一致:

-

受益于國內外宏觀環境持續好轉,電子行業內外需市場升溫,2004年電子行業營業總收入yoy、營業利潤yoy分別達到高峰:36.32%、14.88%;

-

由于計算機換機熱潮退去+手機市場增速放緩+3G和數字電視進度緩慢,2005年電子行業營業總收入yoy、營業利潤yoy分別下降到13.85%、-67.36%;

-

由于國際金融危機影響,2009年電子行業成為國民經濟中受沖擊最明顯的行業,營業總收入yoy、營業利潤yoy分別下滑到8.51%、-74.09%;

-

受益于政策扶持+行業復蘇牽引電子終端需求增長,2010年電子行業營業總收入yoy、營業利潤yoy分別達到高峰:46.69%、96.71%;

-

受益于電子行業結構調整深化,軟件業收入比重持續提高以及內生動力增強,2016年電子行業營業總收入yoy、營業利潤yoy分別達到高峰:38.15%、71.36%;

-

由于成本上升、價格回落等影響,2018年電子行業效益整體下滑,營業總收入yoy、營業利潤yoy分別下滑到17.24%、-207.07%。

3.1.3. 營業利潤驅動力:增發+募集

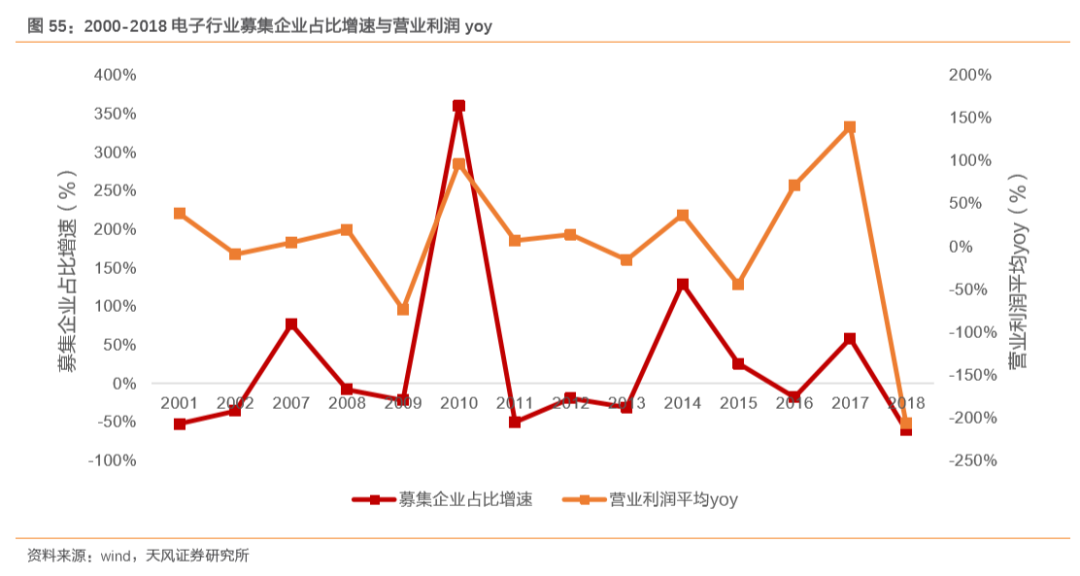

增發、募集企業占比增速與營業利潤yoy實現同步增減變動。采用的數據為SW電子板塊下增發、募集資金企業數據并進行統計,其中增發/募集企業占比增速是指增發/募集企業數量占電子行業上市公司數量的同比增速。2001-2014年,電子行業增發企業占比主要集中在2%-5%,募集資金企業占比主要集中在5%-10%;2014-2018年,全球計算、通信技術的迅猛發展極大拓寬了電子產品的應用場景,因此電子行業增發、募集資金企業占比明顯提升,都集中在10%-20%內。通過數據可以看出增發、募集企業占比變化趨勢與營業利潤yoy趨勢一致,主要是因為行業注入資金的增加有力驅動了行業利潤的提升。

3.1.4. 營業利潤yoy與PB:剪刀差關系明顯

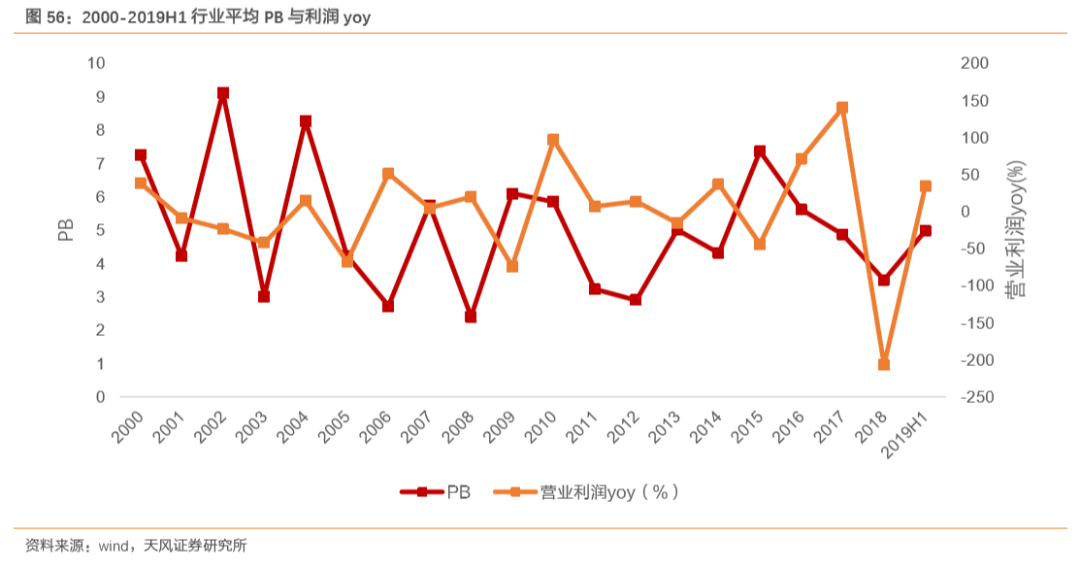

PB與行業營業利潤平均yoy呈現剪刀差。采用數據為wind SW 電子板塊下各個上市公司匹配當年年報的PB數據并通過求和來取平均值。2000-2019H1,電子行業PB水平處于2-8區間內,主要集中在3-6區間內。PB與利潤yoy呈現明顯剪刀差趨勢,PB上升/下降的同時行業營業利潤平均yoy呈現下降/上升趨勢。

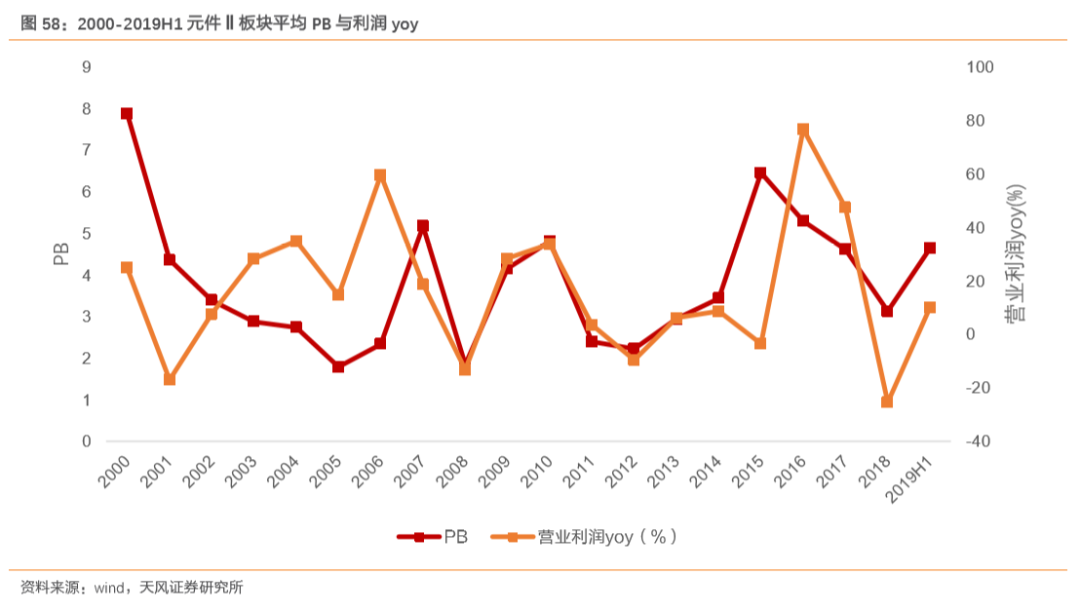

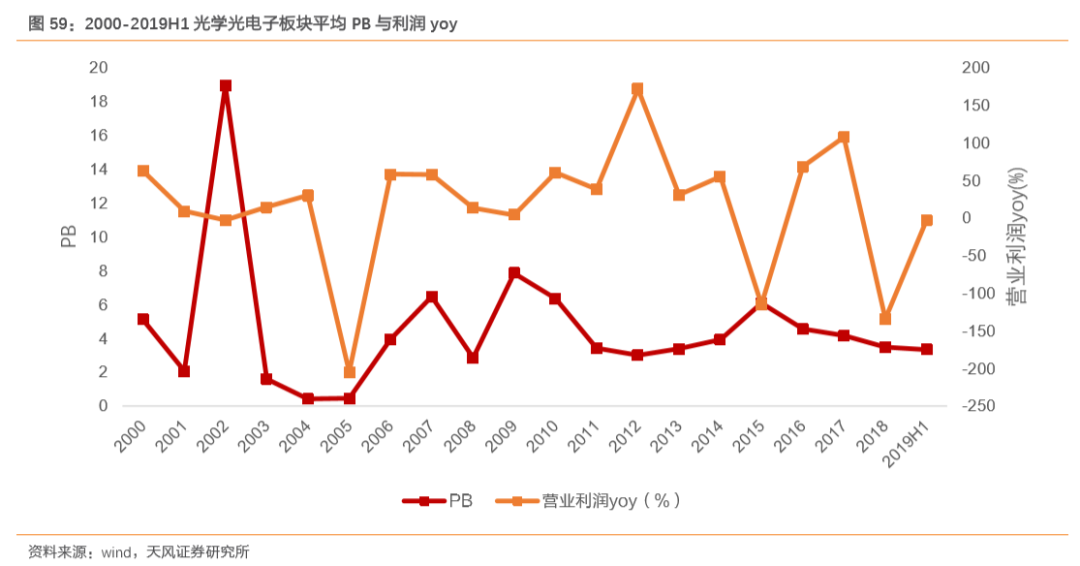

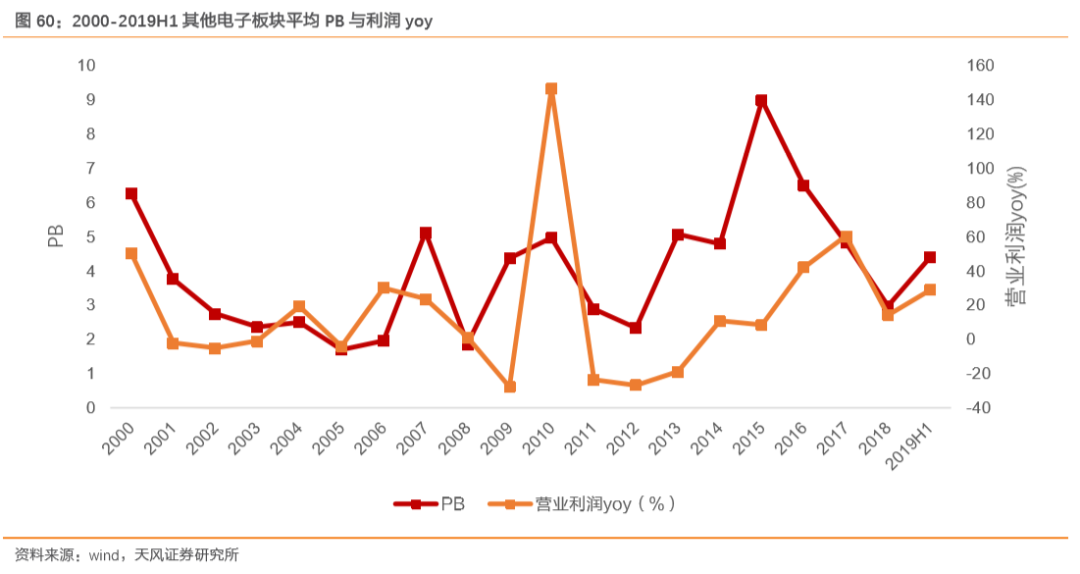

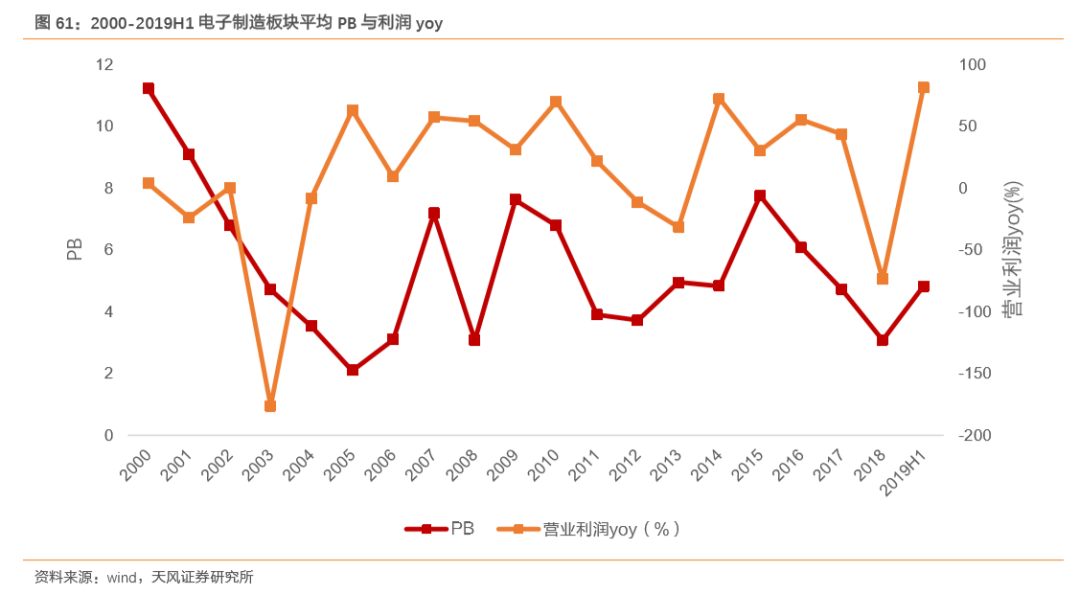

各細分板塊PB與營業利潤yoy也呈現剪刀差。采用數據為wind SW 電子各細分板塊下各個上市公司匹配當年年報的PB、營業利潤yoy數據并通過剔除最大最小值后求和來取平均值。五大細分板塊的PB都主要集中在2-5,與各板塊營業利潤yoy呈現剪刀差關系,其中光學光電子、電子制造兩個細分板塊尤為明顯。

3.1.5. PB變化體現:固資增速;營業利潤yoy體現:在建工程增速

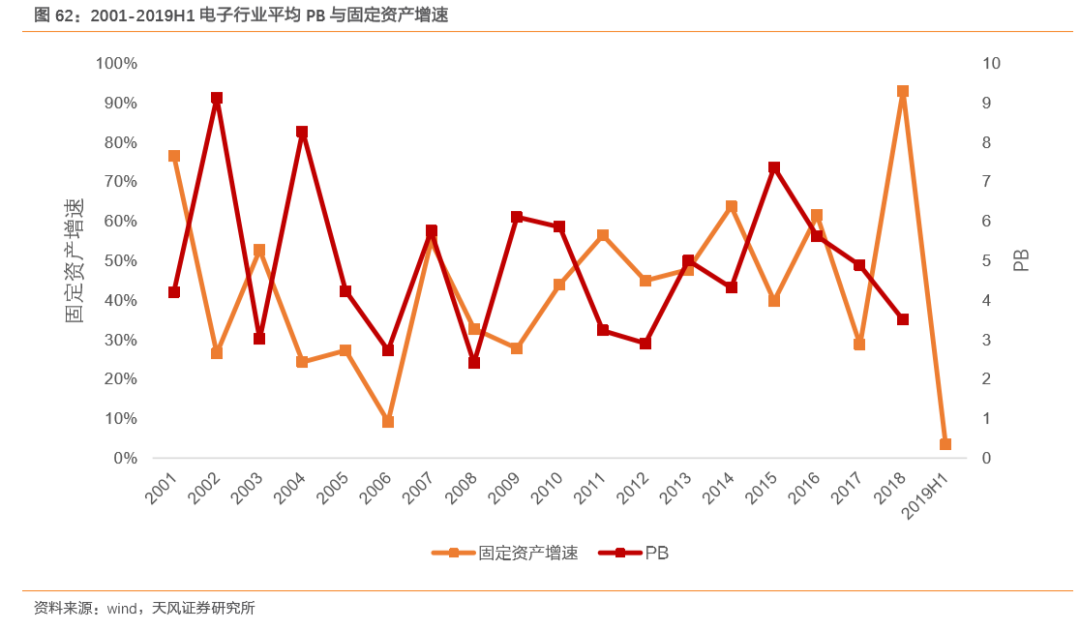

固資增速變化趨勢與PB一致,與營業利潤yoy呈剪刀差。采用的數據為SW電子板塊下各上市公司固定資產數據并通過計算獲得平均增速。2001-2019H1,電子行業固定資產增速主要處于30%-60%之間,可以看出PB的變化趨勢將帶來當年或下一年固定資產增速的變化,主要是因為公司利用固資來消化PB變化。此外,2016年后,固資增速變化與營業利潤yoy的剪刀差關系更為明顯。

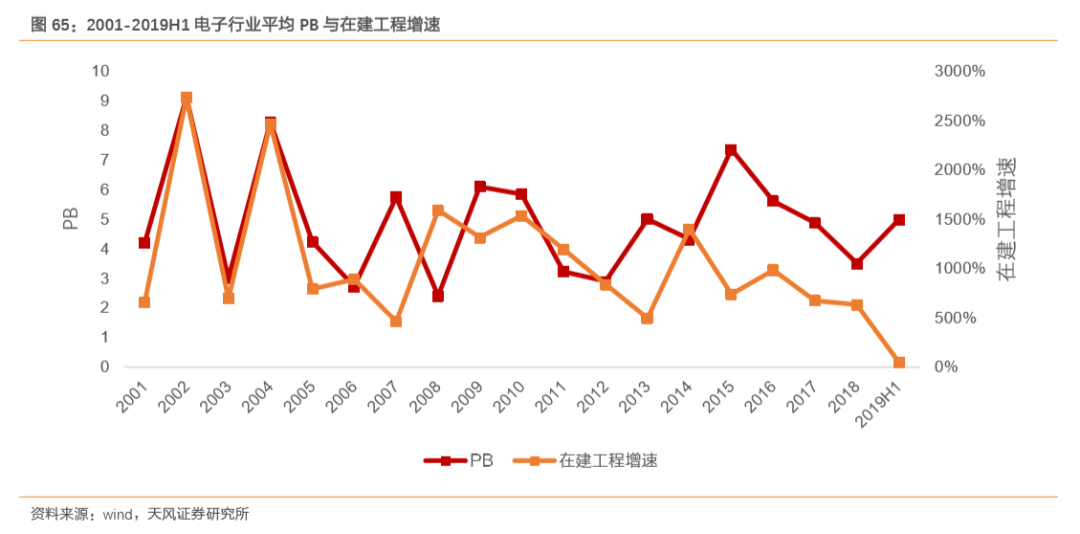

在建工程增速變化趨勢與營業利潤yoy一致,與PB呈剪刀差。采用的數據為SW電子板塊下各上市公司在建工程數據并通過計算獲得平均增速。2001-2019H1,電子行業在建工程增速主要集中在500%-1500%之間,可以看出在營業利潤yoy的上升/下降會帶動當年在建工程增速的上升/下降,主要是因為利潤yoy的上升將驅動公司加大在建工程的投入。此外,2006-2016,在建工程增速與PB變化呈明顯剪刀差。

3.2. 電子行業發展內生動力:盈利能力觸底,回暖跡象出現

3.2.1. 電子行業銷售凈利率2018年回歸周期底部

以下采用SW電子板塊/SW電子細分板塊下所有上市公司2000-2018年銷售毛利率、銷售凈利率數據,并通過去除最大最小值求取平均值來反映電子行業/電子各細分行業整體波動趨勢(AB股共存的公司剔除B股)。

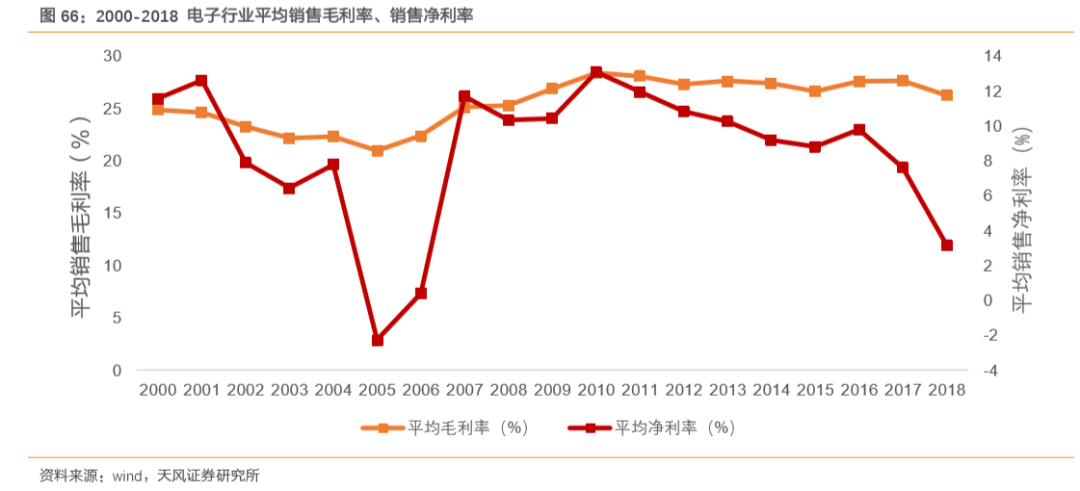

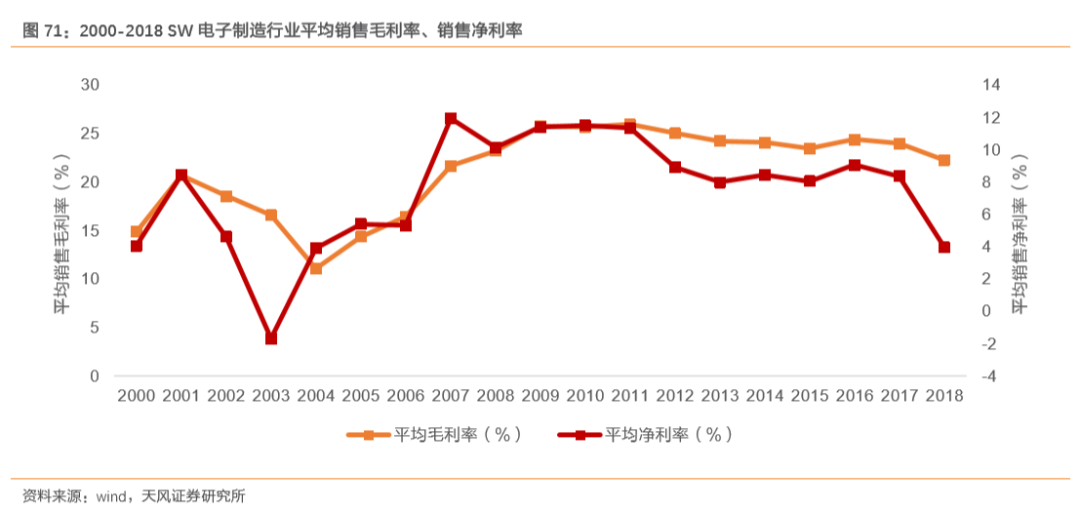

從行業整體來看:銷售毛利率平穩波動;銷售凈利率18年觸底。2000-2018,電子行業平均銷售毛利率處于20%-30%之間,波動平穩;平均銷售凈利率基本處于7-12%,其中2005年、2018年達到低谷,分別為-2.26%、3.15%。整體來看,2018年電子行業盈利能力與2007年處于相同水平,重回周期底部,2019H1電子行業銷售凈利率達到5.20%,盈利能力提升的跡象已經出現。

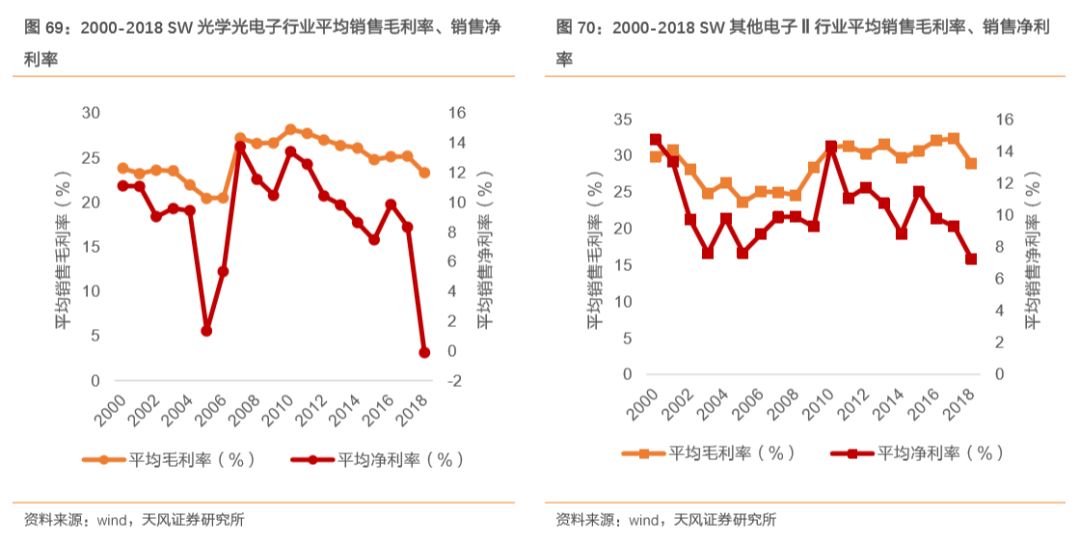

從細分板塊來看:五大細分板塊銷售毛利率平穩波動;SW半導體銷售凈利率出現回升。銷售毛利率方面:2007年以后,SW半導體、SW元件Ⅱ、SW光學光電子、SW其他電子Ⅱ、SW電子制造五大細分板塊均處于平穩波動中,分別位于25-35%、20-30%、20-30%、25-35%、20-25%。銷售凈利率方面:2000-2018,五大細分板塊波動較大,基本位于6-10%、10-15%、8-14%、6-12%、4-10%。五大細分板塊中,SW光學光電子、SW其他電子Ⅱ、SW電子制造三大細分板塊2018年達到低谷:-0.11%、7.23%、3.97%;SW半導體2018年回升到6.89%;SW元件Ⅱ自2008年后處于平穩狀態,2018年達到10.34%。

以下采用SW各細分板塊下所有上市公司2000-2018銷售凈利率數據,并通過去除最大最小值求取平均值來反映各公司2000-2019H1平均銷售凈利率。

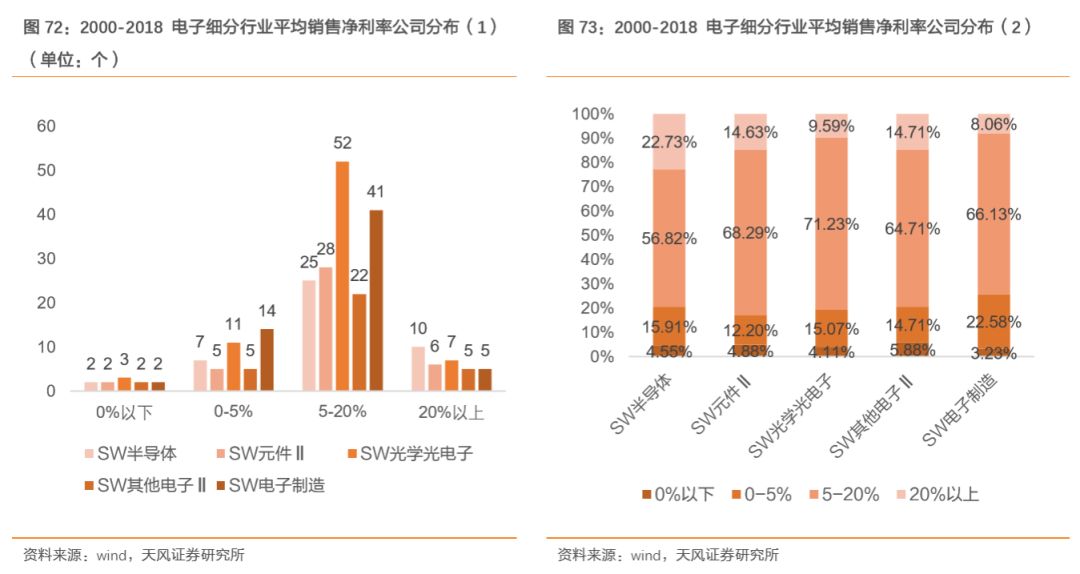

從分布程度來看:SW半導體板塊公司盈利能力強健。電子行業所有A股上市公司中:平均銷售凈利率處于5-20%的公司數量最多(168家);其次是位于0-5%(42家);銷售凈利率高于20%和低于0%的公司較少(分別為33家、11家)。五大細分板塊中公司平均銷售凈利率均集中在5-20%,高于20%的公司數量占比板塊排名分別為SW半導體、SW其他電子Ⅱ、SW元件Ⅱ(分別為22.73%、14.71%、14.63%),低于0%的公司數量占比板塊排名分別為SW電子制造、SW光學光電子、SW半導體(分別為3.23%、4.11%、4.55%)。

3.2.2. 重點公司銷售凈/毛利率觸底

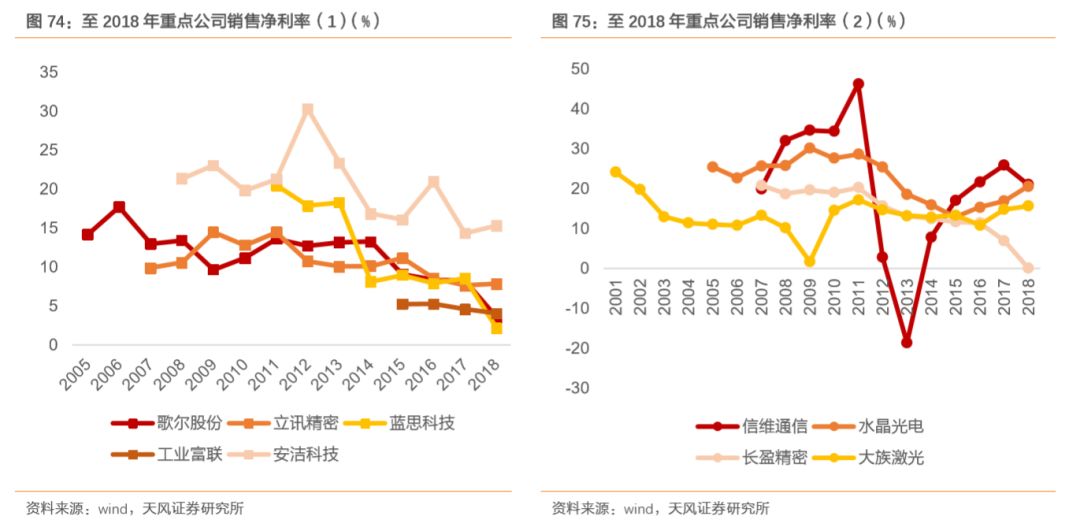

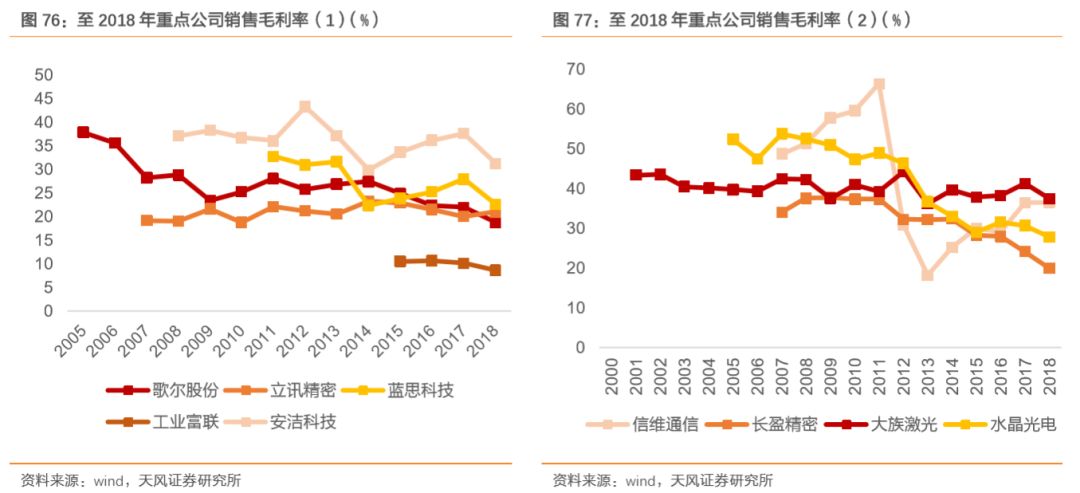

多數重點公司2018年銷售凈/毛利率探底。銷售凈利率方面:立訊精密、安潔科技、水晶光電、大族激光分別由2017年7.66%/14.32%/16.90%/14.80%上升到2018年7.85%/15.33%/20.61%/15.64%;其余重點公司均在2018年銷售凈利率呈現下降趨勢。銷售毛利率方面:立訊精密、信維通信分別由2017年20.00%/36.43%上升到2018年21.05%/36.51%;其余重點公司均在2018年進一步探底。

3.2.3. 電子行業成本費用利潤率回歸周期底部

以下采用SW電子/各細分板塊下所有上市公司2000-2018年成本費用利潤率,并通過去除最大最小值求取平均值來反映電子行業整體/各細分板塊成本費用利潤率(AB股共存公司剔除B股)。

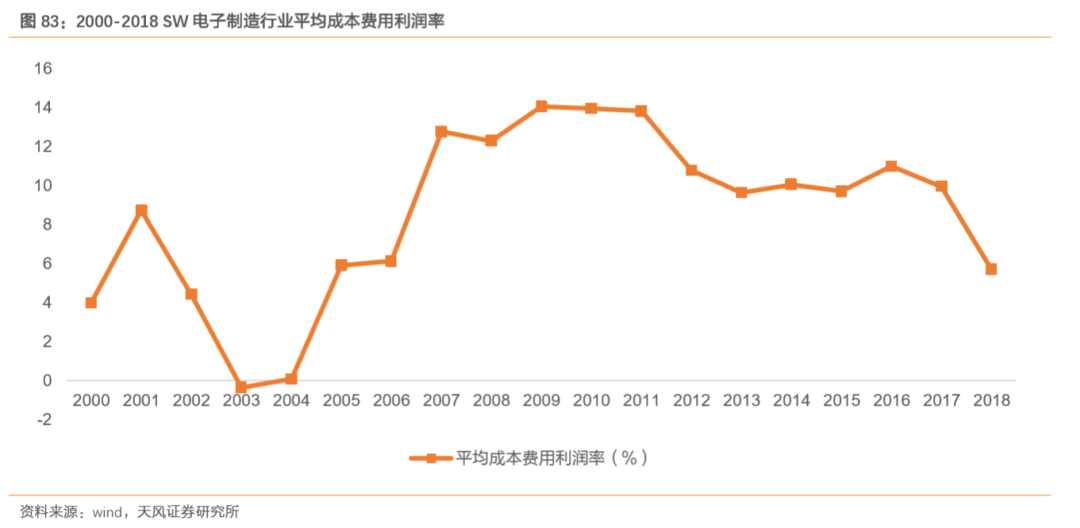

從行業整體來看:電子行業平均成本費用利潤率2018年回歸周期底部。2000-2018,電子行業平均成本費用利潤率處于8-15%,其中2005、2018年達到低谷,分別為4.23%、7.13%。整體來看,電子行業2018年平均成本費用利潤率與2005年類似,同處于周期底部。回顧2005年后電子行業平均成本費用利潤率趨勢,預計電子行業平均成本費用利潤率將進一步提升。

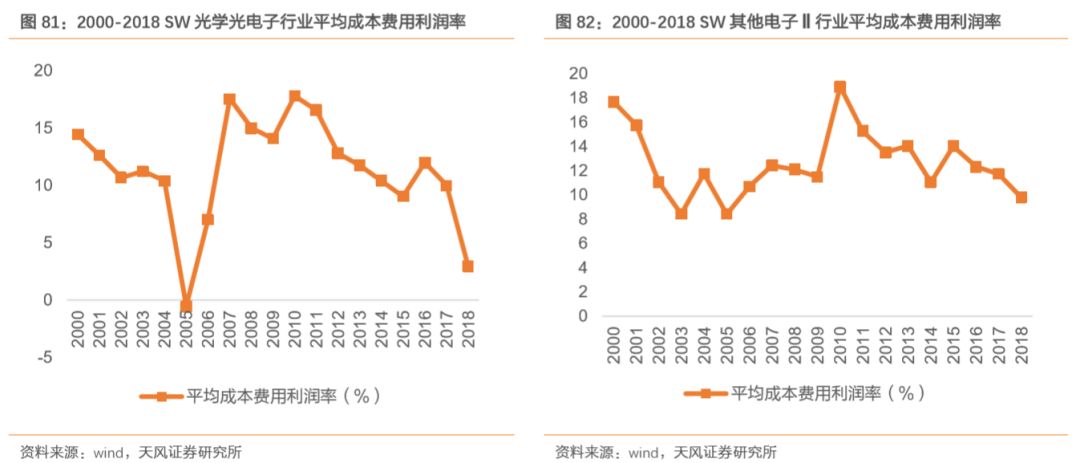

從細分板塊來看:SW半導體、SW元件Ⅱ兩大細分板塊成本費用利潤率2018年出現復蘇。2000-2018,SW半導體、SW元件Ⅱ、SW光學光電子、SW其他電子Ⅱ、SW電子制造五大細分板塊平均成本費用利潤基本處于10-20%、10-16%、5-15%、10-14%、8-12%,其中SW半導體、SW元件Ⅱ兩大細分板塊成本費用利潤率2017年達到低谷(分別為10.24%、12.75%)后2018開始回升(分別為13.57%、14.41%);SW光學光電子、SW其他電子Ⅱ、SW電子制造成本費用利潤率2018年繼續下滑到2.94%、9.79%、5.70%。

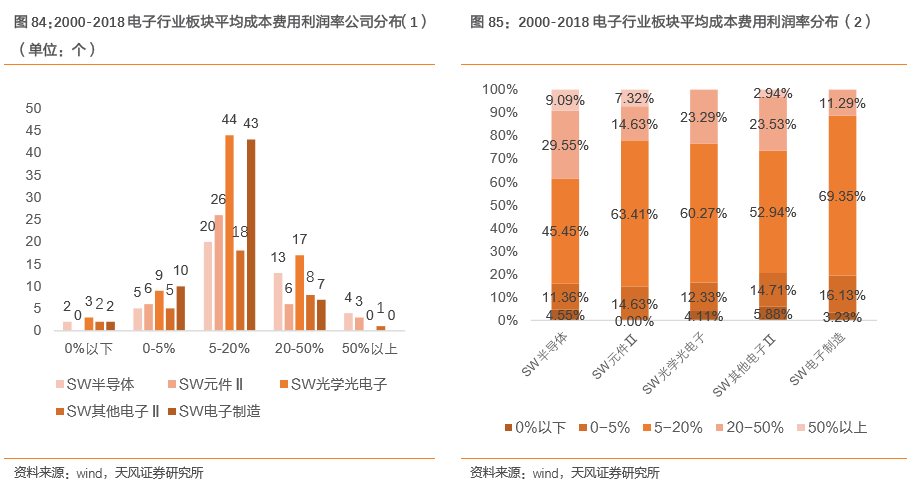

從分布程度來看:電子行業上市公司成本費用利潤率集中在5-20%,SW半導體盈利能力強健。電子行業所有A股上市公司中:平均成本費用利潤率處于5-20%的公司數量最多(151家);其次是位于20-50%(51家);成本費用利潤率高于50%和低于0%的公司較少(分別為8家、9家)。五大細分板塊中公司平均成本費用利潤率均集中在5-20%,高于50%的公司數量占比板塊排名分別為SW半導體、SW元件Ⅱ、SW其他電子Ⅱ(分別為9.09%、7.32%、2.94%),低于0%的公司數量占比板塊升序排名分別為SW電子制造、SW光學光電子、SW半導體(分別為3.23%、4.11%、4.55%)。

3.2.4. 多數重點公司成本費用利潤率出現走低趨勢

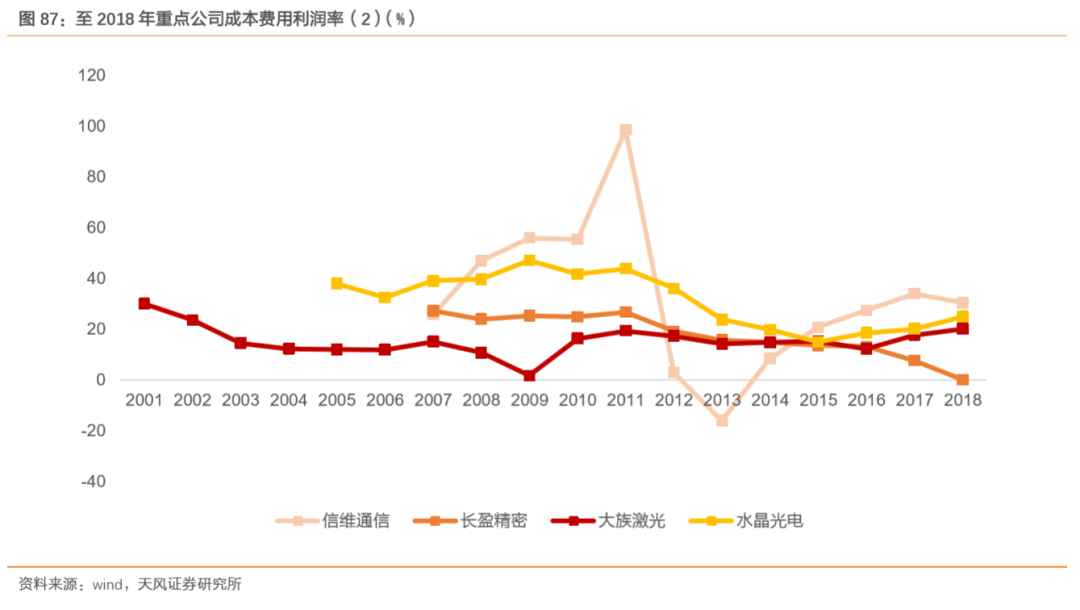

多數重點公司成本費用利潤率2018年下降,立訊、水晶、大族呈逆勢上升。立訊精密、水晶光電、大族激光三家重點公司成本費用利潤率2018年分別逆勢上升到9.41%、24.98%、20.17%;其余重點公司成本費用利潤率2018年出現下滑趨勢,其中工業富聯變化較為平穩,2018年成本費用利潤率為4.39%,降幅較窄。

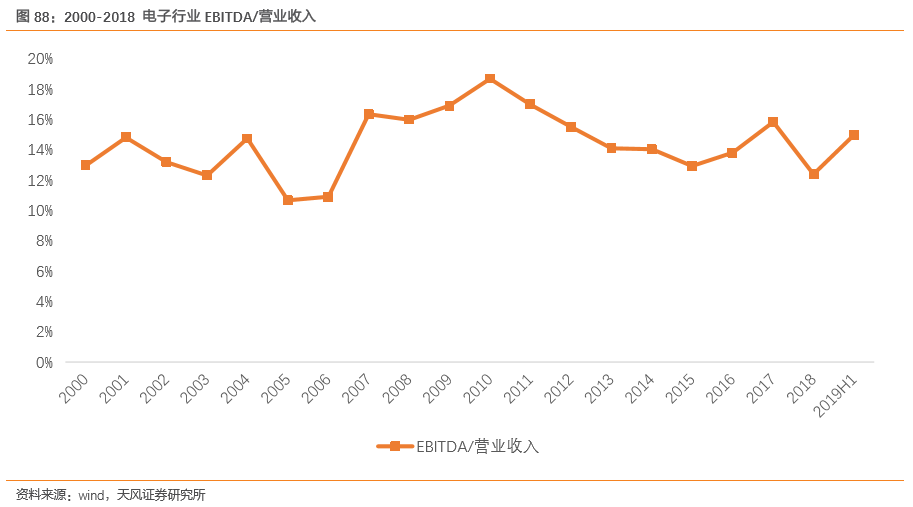

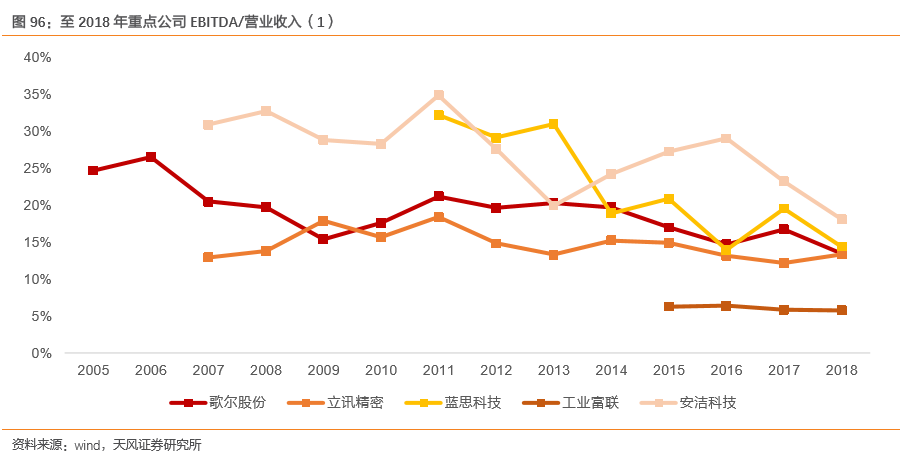

3.2.5. 電子行業整體EBITDA/營業收入2018年觸底

以下采用SW電子板塊/各細分板塊下所有上市公司2000-2018 EBITDA、營業收入數據,并通過去除最大最小值求取平均值來反映電子行業總體/各細分板塊的波動趨勢(AB股共存上市公司剔除B股)。

從行業整體來看:電子行業EBITDA/營業收入2018年觸底。2000-2018,電子行業EBITDA/營業收入總體處于10-16%,其中2005、2018年達到低谷,分別為10.67%、12.38%。整體來看,電子行業2018年EBITDA/營業收入與2005年類似,同處于周期底部。回顧電子行業整體周期,預計電子行業EBITDA/營業收入將進一步提升。

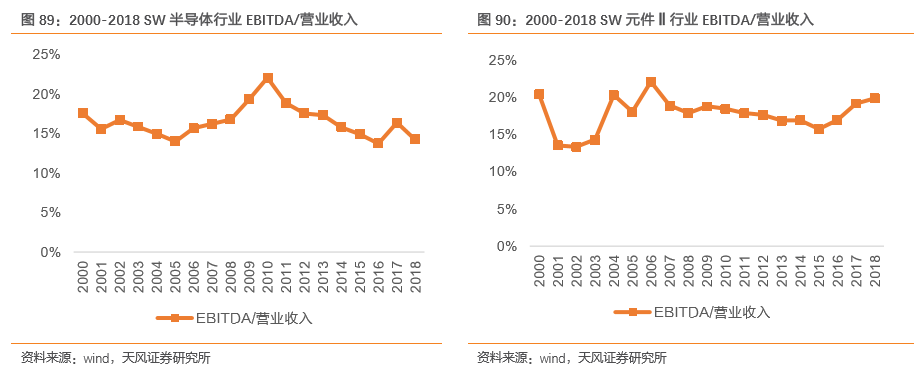

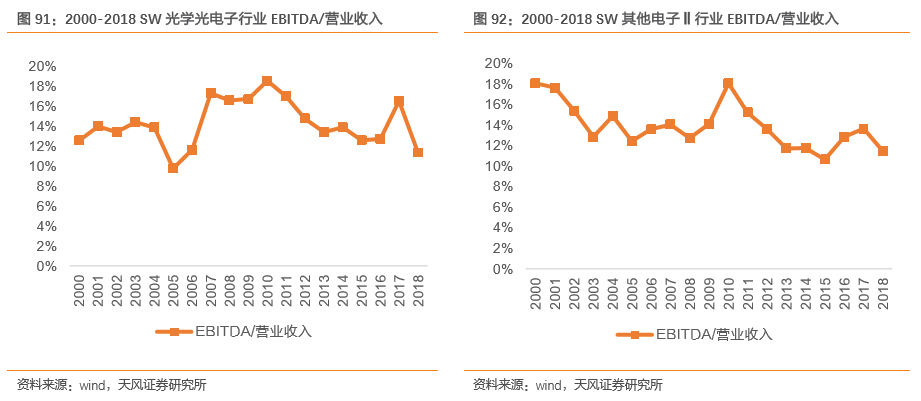

從細分板塊來看:SW元件ⅡEBITDA/營業收入持續上升。2000-2018,SW半導體、SW元件Ⅱ、SW光學光電子、SW其他電子Ⅱ、SW電子制造五大細分板塊EBITDA/營業收入基本處于10-20%、15-20%、10-16%、10-14%、5-15%,其中SW元件Ⅱ細分板塊EBITDA/營業收入2015年后持續上升(2018達到19.91%),其余四大細分板塊EBITDA/營業收入2018年達到低谷(分別為14.21%、11.36%、11.50%、10.78%),均回歸周期性底部水平,預計未來將出現復蘇提升跡象。

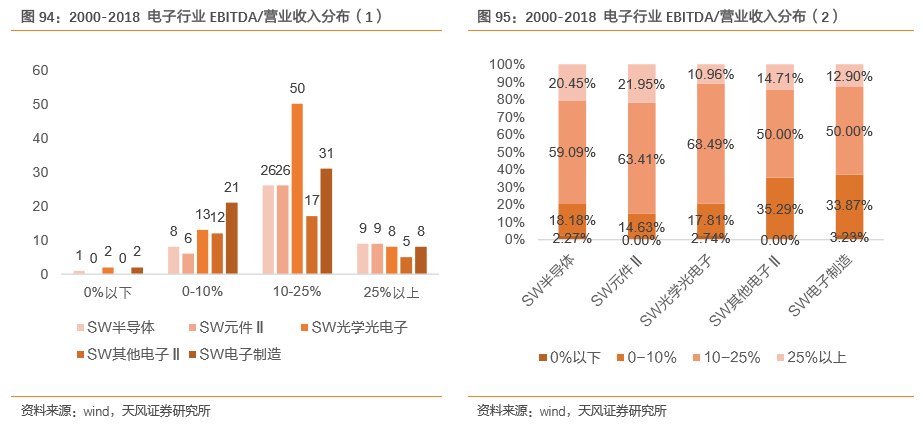

從分布程度來看:電子行業上市公司EBITDA/營業收入集中在10-25%,SW元件Ⅱ盈利能力強健。電子行業所有A股上市公司中:EBITDA/營業收入處于10-25%的公司數量最多(150家);其次是位于0-10%(60家);EBITDA/營業收入高于25%和低于0%的公司較少(分別為39家、5家)。五大細分板塊中公司EBITDA/營業收入均集中在10-25%,高于25%的公司數量占比板塊排名分別為SW元件Ⅱ、SW半導體(分別為21.95%、20.45%),低于0%的公司數量占比板塊升序排名分別為SW元件Ⅱ、SW其他電子Ⅱ(均為0%)。

3.2.6. 重點公司EBITDA/營業收入2018年多數觸底

除立訊外,其余重點公司EBITDA/營業收入2018年出現下滑。立訊精密2018年EBITDA/營業收入達到13.35%,較2017年上升1.16%;其余重點公司2018年EBITDA/營業收入比值呈現下降趨勢,其中工業富聯2018年比值為5.76%,較2017年僅下降0.12%,較為穩健。

3.2.7. 電子行業上市公司營業成本主要為固資累積折舊

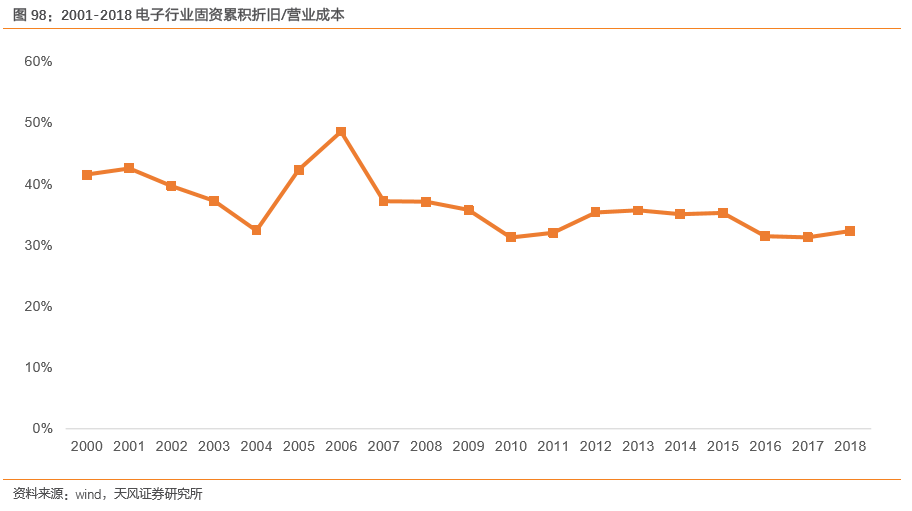

以下采用SW電子板塊/各細分板塊下所有上市公司2000-2018 固定資產-累計折舊、營業成本數據,并通過去除最大最小值求取平均值來反映電子行業總體/各細分板塊的波動趨勢(AB股共存上市公司剔除B股)。

從行業整體來看:電子行業上市公司營業成本主要構成為固資累積折舊,占比處于30-40%。2000-2018,電子行業固定資產累積折舊/營業成本總體處于30-40%。自2007年以后,電子行業固資累計折舊成本占比較為平穩,預計未來占比也將維持30-40%水平。

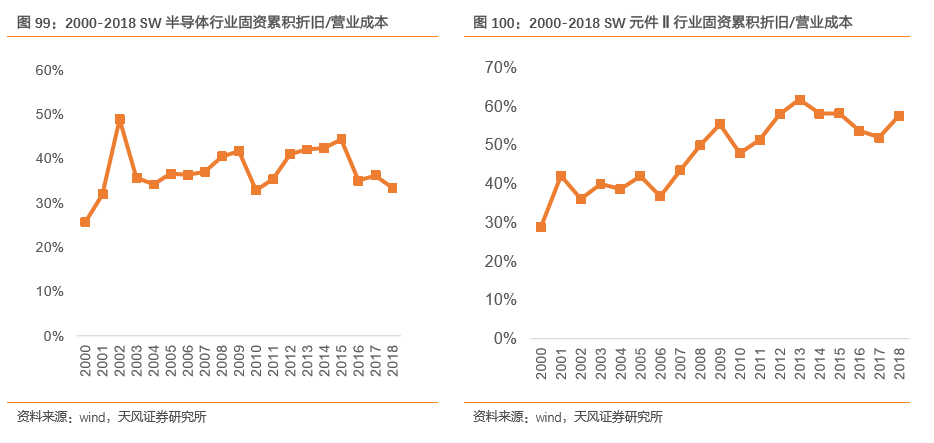

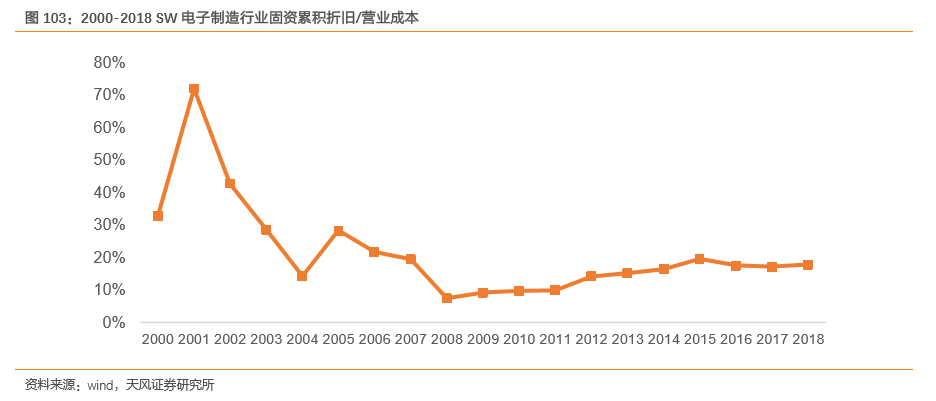

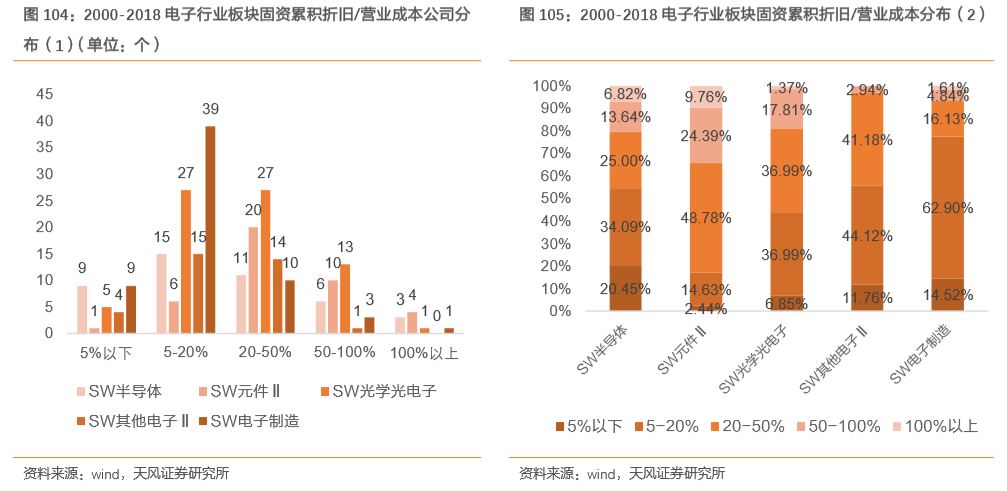

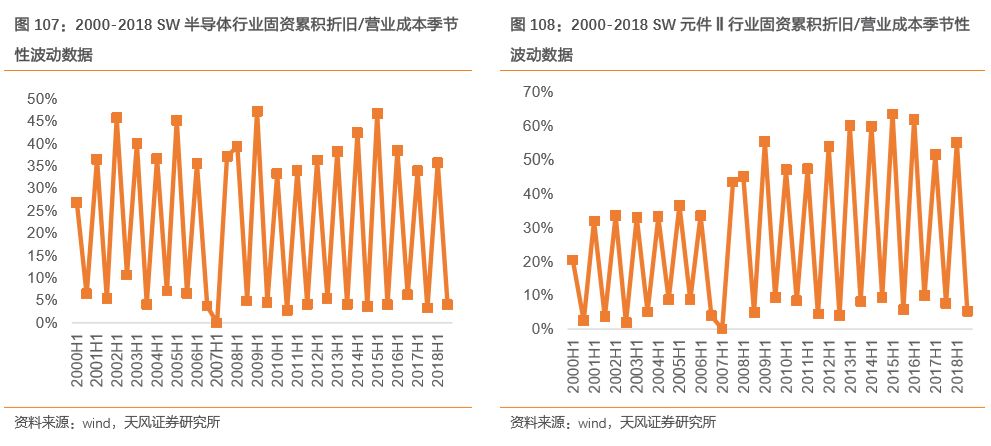

從細分板塊來看:除SW半導體外,其余四大細分板塊中固資累積折舊成本占比呈上升趨勢。2000-2018,SW半導體、SW元件Ⅱ、SW光學光電子、SW其他電子Ⅱ、SW電子制造五大細分板塊固資累計折舊/營業成本基本處于30-50%、40-60%、30-40%、20-30%、10-20%,其中SW元件Ⅱ、SW光學光電子、SW其他電子Ⅱ、SW電子制造呈現上升趨勢,由2017年51.95%/30.15%/20.33%/17.17%上升到2018年57.51% /31.17% /22.21% /17.81%。

從分布程度來看:SW元件Ⅱ板塊上市公司固資折舊成本占比較高。電子行業所有A股上市公司中:固資累計折舊成本占比處于5-20%的公司最多(102家),其次占比為20-50%(82家)。五大細分板塊中,SW半導體、SW元件Ⅱ兩大板塊中上市公司固資累積折舊成本占比水平最高,多處于20-50%;SW光學光電子板塊中上市公司固資累積折舊成本占比處于5-20%、20-50%水平的公司占比相同(36.99%);SW其他電子Ⅱ、SW電子制造兩大板塊中上市公司固資累積折舊成本占比水平較低,多處于5-20%。

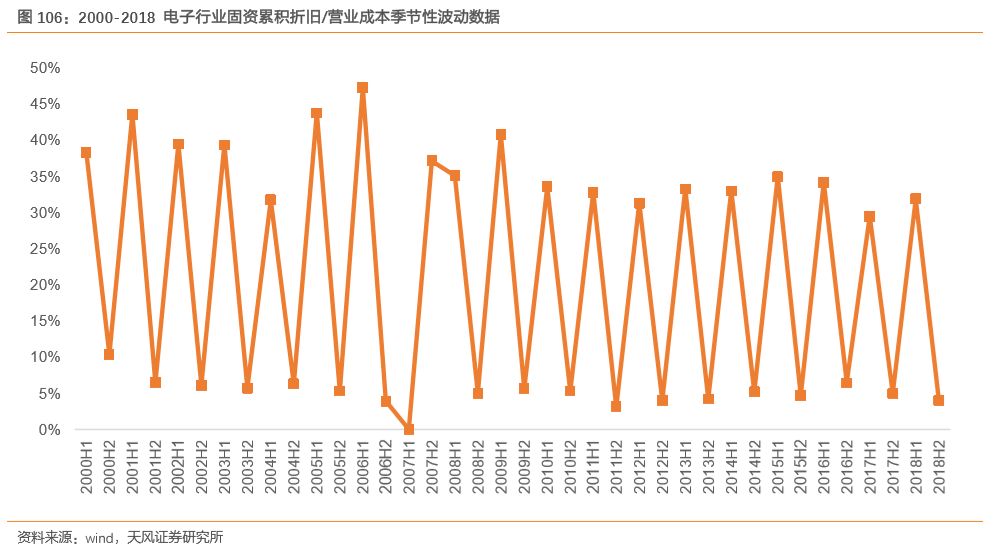

電子行業固資累積折舊成本占比上下半年呈鋸齒狀波動。自2000-2018,電子行業上市公司均在H1計提大量固定資產累積折舊,在H2計提小部分固定資產累積折舊甚至發生折舊轉回。這種現象導致電子行業上市公司H1、H2利潤率出現一定規律性:H1,公司利潤率因大量計提折舊而下降;H2,公司利潤率因計提折舊的下降而上升。

3.2.8. 固資累積折舊對重點公司營業成本影響較大

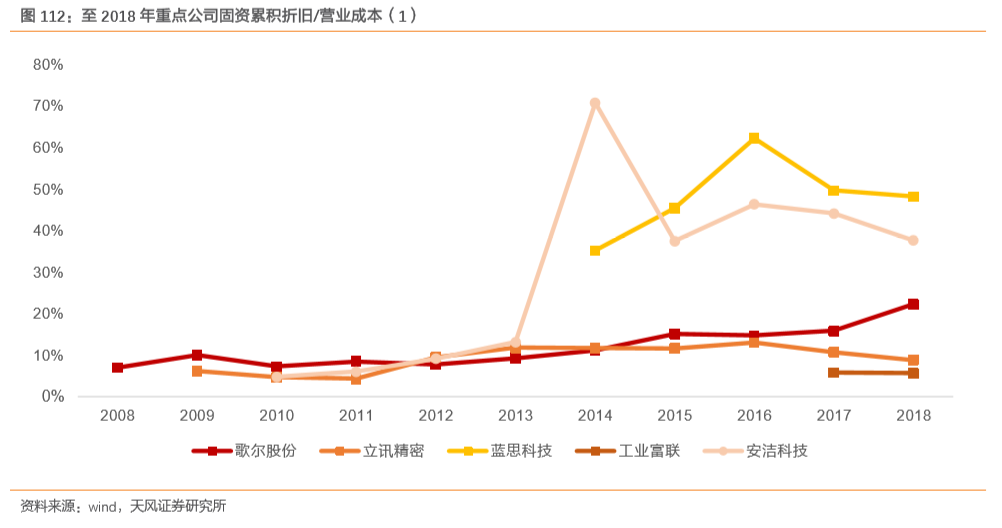

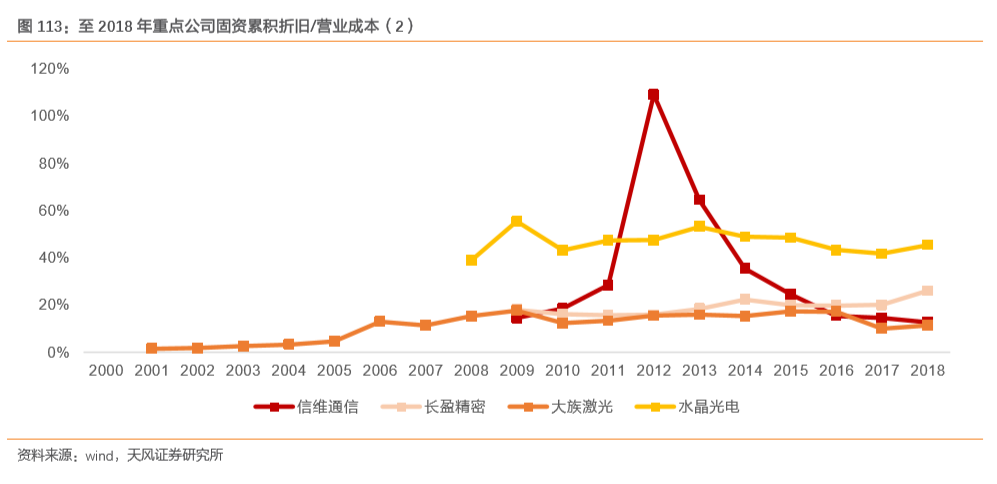

藍思科技、水晶光電、安潔科技固資累積折舊成本占比較大。藍思科技、水晶光電固資累積折舊成本占比總體均處于40-60%;安潔科技自2015年后固資累積折舊成本占比處于30-50%;說明固資累積折舊對三家公司利潤率影響較大;其余重點公司固資累積折舊成本占比均處于20%以內的水平。

3.2.9. 電子行業上市公司固定資產管理能力總體上升

以下采用 SW 電子板塊/各細分板塊下所有上市公司 2000-2018 固定資產周轉率數據,并 通過去除最大最小值求取平均值來反映電子行業總體/各細分板塊的波動趨勢。

從行業整體來看:電子行業整體固定資產周轉率總體呈現上升。2000-2018,電子行業固 定資產周轉率總體處于 2-10 次。2000-2017 年,電子行業固定資產周轉率整體呈現上升 趨勢,由 1.68 次上升到 10.87 次,公司對固定資產利用率提升;2017-2018 年,電子行 業固定資產周轉率開始下降,從 10.87 次下降到 9.34 次。

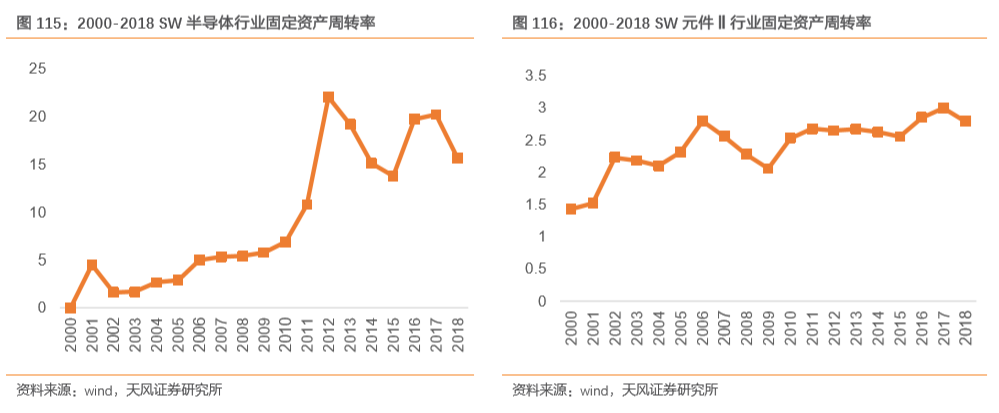

從細分板塊看:SW光學光電子、SW其他電子Ⅱ板塊公司固定資產周轉率上升,SW半導體板塊固資管理能力較強。SW光學光電子、SW其他電子Ⅱ兩大板塊近三年呈上升趨勢,分別由2016年4.31、6.51次上升到2018年4.75、10.98次;其余SW半導體、SW元件Ⅱ、SW電子制造三大板塊固定資產周轉率2018年有所下滑,分別達到15.68、2.79、7.91次。五大板塊中SW半導體行業固定資產周轉率處于較高水平,近十年集中在10-20次,固資管理能力較強。

從分布程度來看:SW半導體板塊公司對固定資產管理能力較強。電子行業上市公司固定資產周轉率處于0-5次的公司數目最多(155家);其次是處于10-50次(49家)。固定資產周轉率在50以上的公司占比排名為SW半導體、SW其他電子Ⅱ(分別為13.64%、2.94%);固定資產周轉率處于0-5的公司占比升序排名為SW其他電子Ⅱ、SW電子制造、SW半導體(分別為44.12%、46.77%、47.73%)。

3.2.10. 重點公司固定資產周轉率波動較為平穩

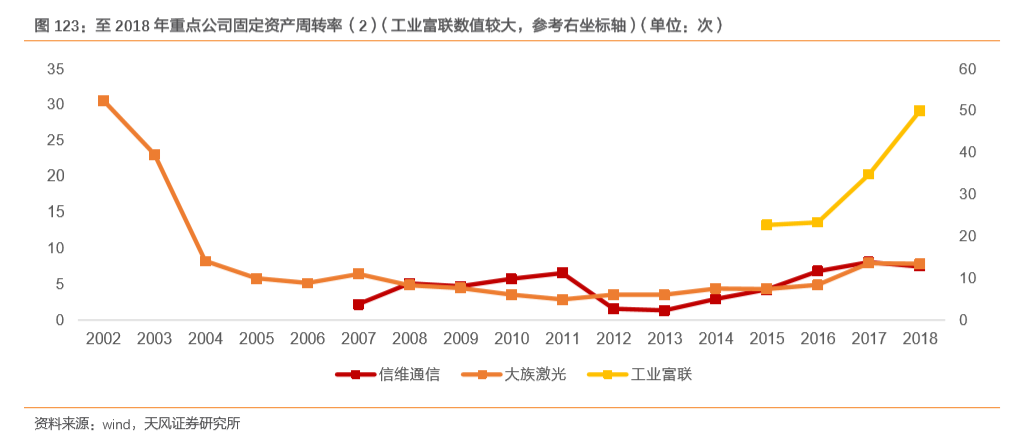

工業富聯固定資產管理能力優秀。重點公司固定資產周轉率普遍處于10以內,2012年后波動較為平穩,其中工業富聯固定資產周轉率水平處于20-50次,體現出優秀的固定資產管理能力。

3.3. 電子行業發展外生動力:5G新興市場崛起

3.3.1. 5G手機風口已至,蘋果自研5G基帶芯片加大自主優勢

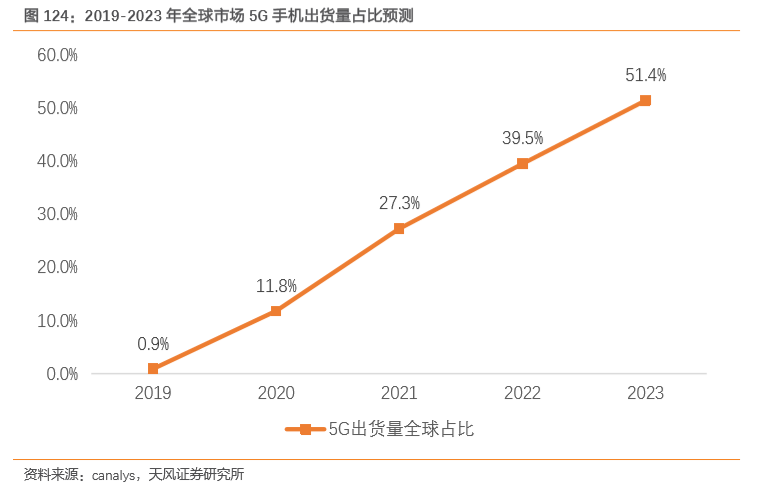

全球5G手機賽道開啟,中國預計成為5G手機最大市場。據canalys預計,2019年全球手機市場中5G手機出貨量占比為0.9%;2023年將增長至51.4%。目前中國5G換機浪潮已經開始,多家手機廠商相繼推出5G手機,如華為mate 30、OPPO Reno、VIVO NEX等等。canalys預計,2023年,5G手機總出貨量達到19億(CAGR為179.9%),中國將占5G智能手機出貨量34%,其次是北美(18.8%)和亞洲太平洋地區(17.4%)。

與國內Sub-6GHz手機相比,蘋果mmWave手機主要在射頻天線和射頻前端方面不同:

-

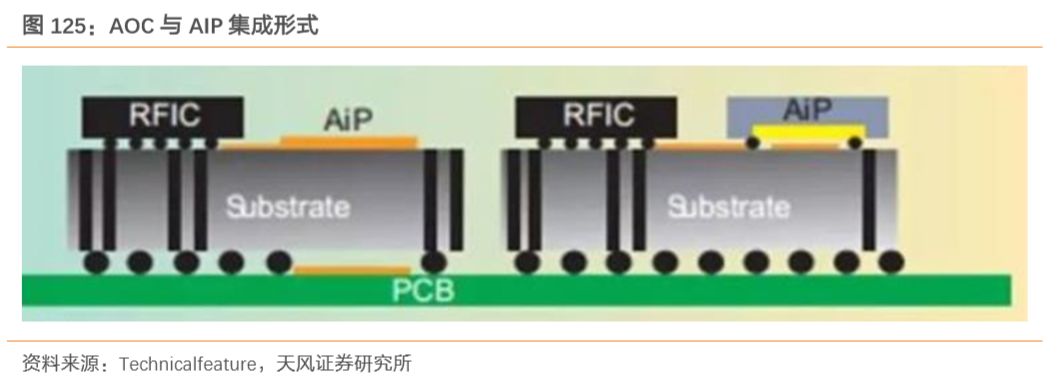

射頻天線:5G mmWave由SiP進階到AiP。5G在毫米波頻段的應用,由于毫米波本身頻率較高,天線通過饋線相連的損耗會非常大,為了減少互聯的損耗,必須要把前端做成模組化,減少在毫米波頻段的損耗。AiP(Antenna in Package,封裝天線)技術順應了硅基半導體工藝集成度提高的潮流,為系統級無線芯片提供了良好的天線與封裝解決方案,很好地兼顧了天線性能、成本及體積,成為了60GHz無線通信和手勢雷達芯片的主流技術。因此,5G毫米波手機將采取“AiP+Antenna”的形式對射頻天線和射頻前端進行封裝。

-

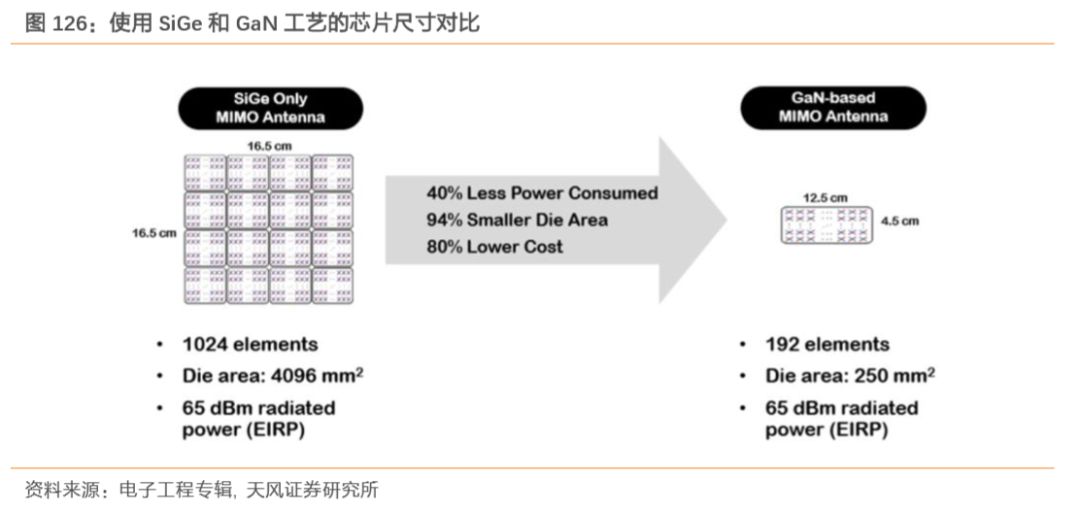

射頻前端之PA:5G mmWave應用lnP材料。5G sub 6頻段PA的主要材料是GaAs、SiGe,而5G 毫米波PA的主要材料是lnP,更高頻段將運用氮化鎵(GaN)材料。與GaAs器件相比,lnP晶體管散熱能力是GaAs襯底的1.5倍左右,具有更高的擊穿電壓和電子遷移率,更適合高頻應用;GaN器件的功率密度更大,具有更寬的瞬時帶寬,有助于減小占用空間。

-

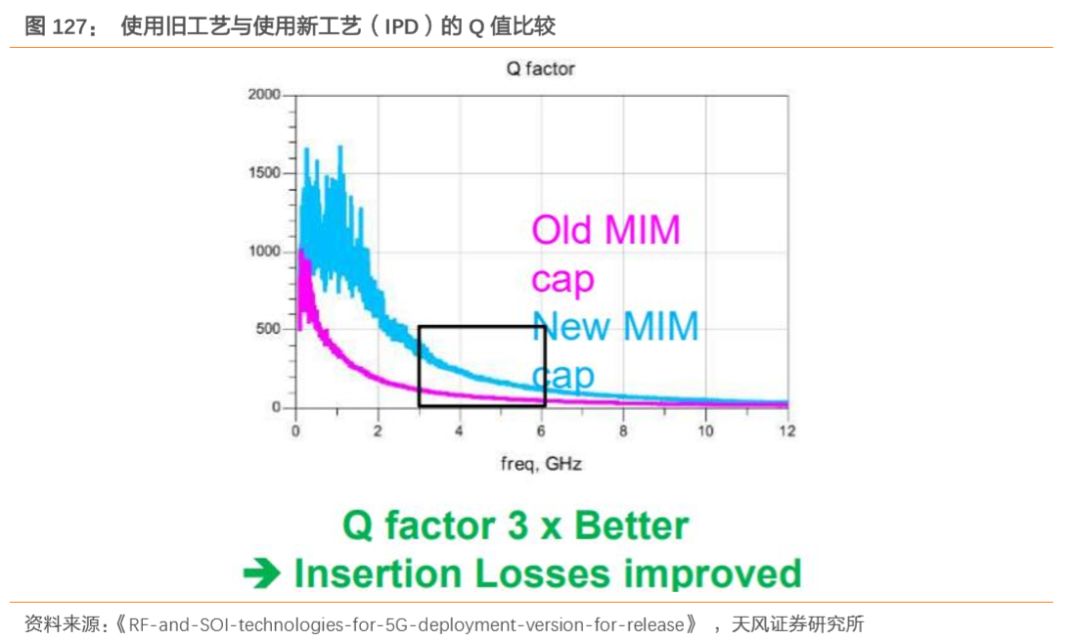

射頻前端之濾波器:5G mmWave采用以GaAs為襯底的 IPD工藝。采用GaAs襯底的IPD工藝可以為毫米波頻段的濾波器提供低成本、低損耗、微型化和高集成度,而Sub-6GHz采用的LTCC等工藝無法同時滿足這些要求。與之前工藝相比,使用IPD工藝的電容(New MIM cap)Q值更高,即使用IPD工藝之后,每一個振蕩周期中存儲的能量與損失的能量之比更高,這意味著IPD工藝能夠減少損失的能量。

-

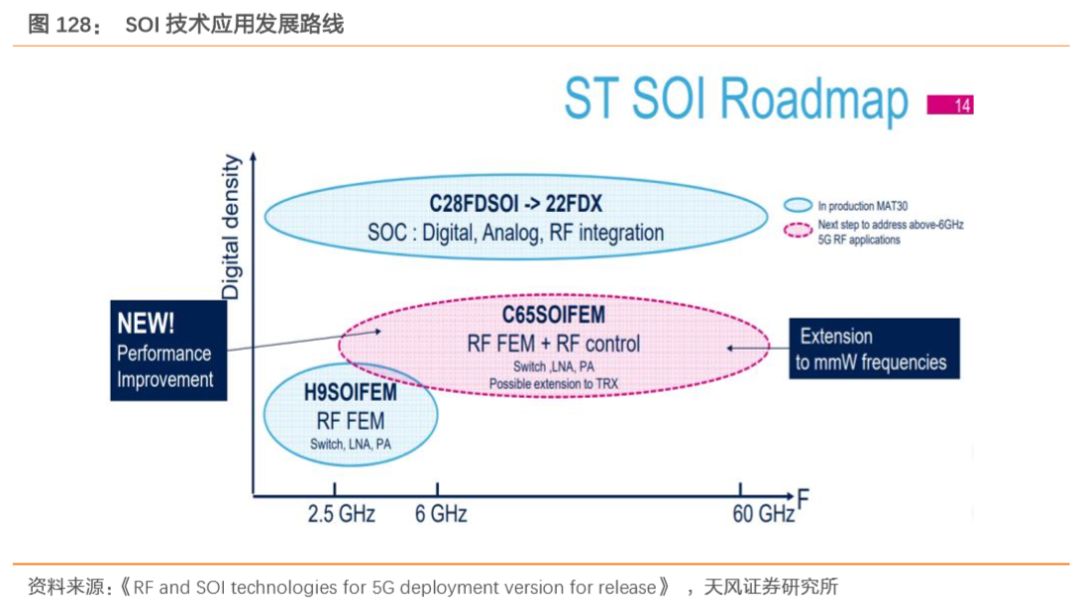

射頻前端之LNA和開關:5G mmWave集成兩者。基于節省空間的考慮,5GmmWave頻段將會利用SOI技術將射頻LNA和射頻開關集成。采用SOI材料制成的集成電路具有寄生電容小、集成密度高、速度快、工藝簡單以及適用于低壓低功耗電路等優勢,因此在未來會成為毫米波頻段集成LNA和射頻開關的主流技術。

蘋果自研5G基帶芯片加大話語權。2019年4月,蘋果與高通達成和解,和解內容包括高通公布部分5G基帶芯片原始代碼用于蘋果自行開發;同年7月,蘋果收購英特爾5G基帶芯片業務,從而開展自研5G芯片業務以降低對第三方制造商依賴性。蘋果自研的5G Modem芯片預計最快將在2021年問世,預先芯片將先引入ipad等產品。

3.3.2. 5G基帶芯片資源——五家龍頭企業壟斷

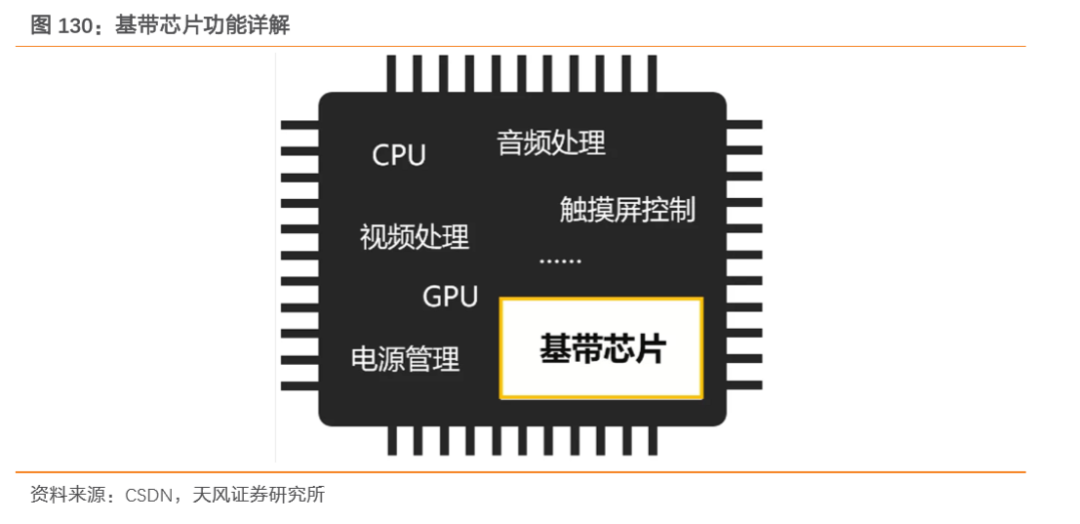

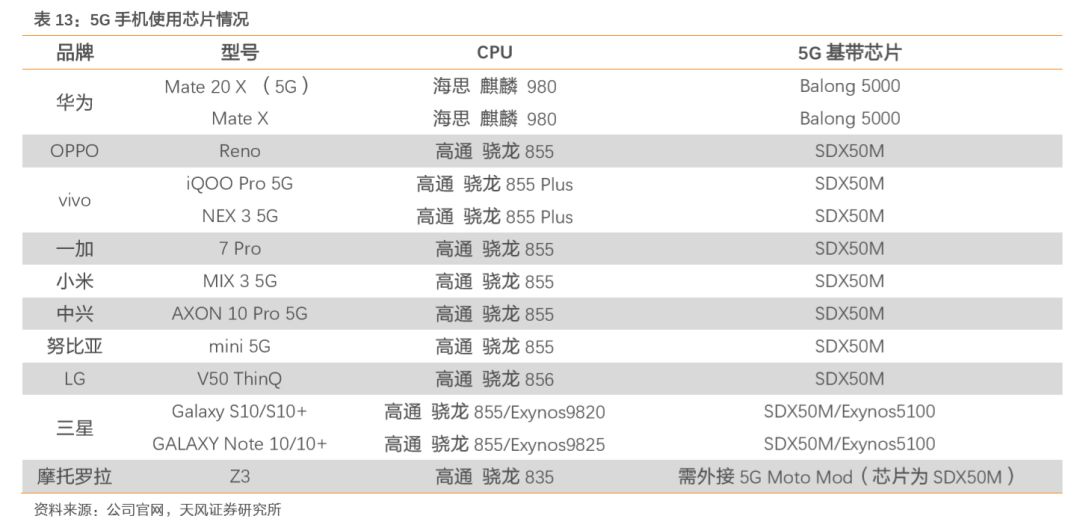

5G芯片研發難度提升促使行業集中度提高,芯片供應商成稀缺資源。芯片是手機最核心的部件,手機中很多功能都依賴于芯片完成,如CPU運算、GPU圖形運算、音視頻處理等。與3G、4G相比,5G基帶芯片的研發是顛覆性:從標準角度來看,5G時代并沒有統一標準,2018年6月首個5G標準正式完結,研發者需要同時進行5G標準解讀和芯片研發;從技術端來看,5G終端負載型更高,運算復雜度提高了近10倍,存儲量提高了5倍,同時還需保證多種通信模式的兼容支持及各個運營商組網需求。研發難度的提升使得具備5G手機基帶芯片大規模商用能力的企業僅剩5家:高通、華為、紫光展銳、聯發科和三星,其中高通發布了X50和X55 2款5G芯片;華為發布了巴龍5000,并預計2019年11月份發布首款集成5G基帶處理器;三星發布了 Exynos Modem5100和首顆計合5G基帶的Exynos 980移動處理器;聯發科發布Helio M70;紫光展銳發布春藤510。

-

高通X55基帶芯片實現5G部分“全包圓”。2016年,高通發布了第一款5G基帶芯片:X50。X50芯片僅支持單模5G,需要外掛驍龍845/855芯片才能正常滿足用戶的2G/3G/4G需求,不具備真正的商用能力。2019年,高通發布X55基帶芯片。X55單芯片支持2G到5G多模,并且支持NSA、SA兩種組網方式以及sub-6GHz、mmWave完整頻段。從應用范圍來看,X55基帶可以應用在各種聯網終端,如筆記本電腦、汽車、XR終端等,速度可達2.5Gbps,最多支持七載波聚合和24路數據流。

-

華為巴龍5000已經投入商用市場。2018年,華為發布了全球首款3GPP標準的5G商用芯片——巴龍5G01,主要用于CPE等用戶終端設備。2019年,華為正式發布巴龍5000 5G基帶,開啟了華為手機芯片的5G時代。巴龍5000支持單芯片多模,同時支持SA、NSA兩種組網方式以及覆蓋sub-6GHz和mmWave頻段。在5G網絡Sub-6GHz頻段下,巴龍5000峰值下載速率可達4.6Gbps,mmWave頻段峰值下載速率可達6.5Gbps,疊加LTE雙連接最高可達7.5Gbps。目前搭載巴龍5000的華為Mate20 X 5G,率先拿到國內首個5G終端設備進網許可證,2019年7月已經投入商用市場。

-

三星5G芯片組開始量產。2018年,三星發布Exynos Modem 5100 5G基帶芯片,是全球首款完全符合3GPP標準的5G基帶芯片。Exynos Modem 5100芯片采用10nm LPP工藝打造,支持全網絡頻段(sub-6GHz+mmWave),在sub-6GHz頻段可以達到2Gbps的下載速率,在mmWave頻段可以達到6Gbps的下載速率,并且向下兼容2G/3G/4G網絡。目前,搭載Exynos Modem 5100芯片的Galaxy S10 5G已經投入市場,同時該5G基帶芯片轉入量產。

-

聯發科實現全球第一個5G獨立組網的通話聯網。2019年,聯發科發布突破性的全新5G移動平臺,該平臺集成了5G基帶芯片Helio M70。Helio M70采用7nm工藝使得芯片體積縮小、功耗降低,同時兼容多模多頻網絡,支持SA、NSA組網方式,完美支持sub-6GHz頻段。目前,聯發科攜手核心網伙伴諾基亞、思科、基站供應商愛立信、國外運營商 T-mobile 成功完成 5G 獨立組網連網通話對接,實現了全球第一個 5G 獨立組網的通話連網。

-

紫光展銳深耕5G中低端基帶芯片市場。2019年初,紫光展銳發布旗下首款春藤510芯片。春藤510基帶采用臺積電12nm制程工藝,單芯片統一支持2G/3G/4G/5G多種通訊模式,支持sub-6GHz頻段、100MHz帶寬以及SA、NSA兩種組網方式,高速傳輸速率支持各類AR/VR/4K/8K高清在線視頻、AR/VR網絡游戲等大流量應用,并且可應用在智能手機、家用CPE、MiFi、物聯網終端等產品形態和應用場景。

高通驍龍芯片為市場主流。目前,市場5G手機大部分選擇搭載高通5G基帶芯片,如OPPO、VIVO、小米等主流手機廠商均采用高通驍龍基帶芯片。此外,華為5G手機搭載華為海思芯片。

3.3.3. 5G相關芯片產能全線告急

代工廠產能全線告急,紛紛擴產:

1) 臺積電:由于蘋果、華為、AMD以及高通客戶的訂單增多,尤其是華為麒麟990、蘋果A13兩款產品處于備貨期,臺積電7nm訂單大幅度增長導致產品供不應求。除7nm外,多數芯片廠商出貨的主力制程,如16nm、12nm、10nm,產能也已陷入滿載狀態;

2) 臺灣穩懋:擁有全球砷化鎵晶圓最大產能,去年產能達到3.2萬片/月,2019H1擴產至3.6萬片/月,但步入第三季度旺季,產能仍十分吃緊無法消化訂單需求,產能預估每月繼續增加4-5000片;

3) 宏捷科:目前產能約1萬片/月,但今年第三季度仍面臨供不應求局面,正透過產能去瓶頸方式消化訂單,預計去瓶頸后產能每月增加1000-1500片左右。同時,宏捷科計劃擴建二廠,預計明年第一季度完工,第二季度進駐及投產。二廠最大產能可達每月2.2萬片,初期會先開出5000-8000片,之后依據需求擴充。

4. 投資建議

對于明年的行業及公司選擇,我們從彈性的角度重點推薦:

1、現在利潤率較低的公司在行業修復中和開工率提升中受益,開工率提升帶來的折舊及費用對于公司的利潤提升彈性較大,持續推薦歌爾股份、聞泰科技、歐菲光等。

2、固定資產較重、杠桿率高、ROE高的公司隨著行業的好轉彈性較大,持續推薦工業富聯等。

3、周期性降價及需求底部行業有望受益創新帶來的行業反轉,同時受益于行業的高集中度,持續推薦TCL集團、京東方、三安光電等。

4、國產替代加速持續看好以半導體為核心的板塊性投資機會。

5. 風險提示

對于整體電子行業風險提示:

-

5G發展不及預期;

-

蘋果手機銷量不及預期;

-

技術升級不及預期;

-

財報數據不能完全反映行業趨勢。

個股相關風險提示:

-

新品研發不達預期;

-

產品滲透不達預期;

-

細分行業競爭加劇。

責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)