中信期貨金融組 方晨、姜沁

2017年以來香港市場表現異常突出,恒生指數從2017年初的22000點大幅上漲至2018年1月33000點以上,在1年時間內上漲幅度近50%。如此優異的表現,使得越來越多的內地投資者在關注港股的同時,也對香港市場上的指數衍生品產品愈發關注。因此,我們將率先從港交所的旗艦產品恒生指數期貨開始,通過標的指數、期貨合約、衍生產品以及基差結構等方面進行全面介紹。

(一) 恒生指數:香港最早的代表指數之一

在對恒指期貨進行介紹之前,我們首先要對其標的恒生指數有一個全面的了解。恒生指數作為香港市場最早的代表指數之一,自1969年11月推出以來便成為反應港股市場的指標。同時,由于香港在世界金融市場中所處的地位,恒生指數也被亞洲市場乃至世界市場投資者共同關注。為了進一步反應細分市場的表現,恒生指數還于1986年5月推出了4個分類指數,分別為恒生金融分類指數、恒生公用事業分類指數、恒生地產分類指數、恒生工商業分類指數。

不過,為具體了解恒生指數的風格特征,我們仍需要從其成分股入手。首先,從恒指成分股的行業分布來看,若以恒生行業進行分類并按照權重進行排序,可以發現金融業(49.0%)、資訊科技業(12.2%)、地產建筑業(10.4%)、電訊業(6.7%)和能源業(5.8%)排在前五位。其中,金融行業的權重幾近一半的水平,且占比前十的成分股中金融類股票就有7只,顯示出金融類成分股對恒生指數的影響相當巨大。因此,從恒生指數的特征風格來看,由于其成分股主要由金融和地產股構成,主要代表了香港市場藍籌股的走勢特征。

圖 1: 恒生指數行業權重分布(恒生行業分類)

數據來源:Wind 中信期貨研究部

數據來源:Wind 中信期貨研究部除了行業構成之外,我們注意到自2006年起,恒指成分股中便將H股納入其中,且其中的一部分為A+H股。因此,或許可以從指數成分股的角度來看一下和A股市場三大指數的關聯。具體將恒生指數和滬深300、上證50和中證500的成分股進行對比,可以看到恒生指數成分股與滬深300和上證50成分股由一定程度重合,重合成分股個數分別為10個和9個,而與中證500無一重合。由此可見,恒生指數與滬深300和上證50指數存在一定程度上的關聯;中證500指數由于主要反映中小市值股票的表現,而恒生指數跟蹤的是香港藍籌股的變化,所以并無顯著關聯。

表1:恒生指數成分股和三大指數成分股比較

資料來源:Wind中信期貨研究部

資料來源:Wind中信期貨研究部(二) 恒生指數:和三大指數收益率相關度

實際上,自2014年11月滬港通正式開啟,以及2016年12月深港通的開通,香港以及A股市場資金的雙向流動性愈加頻繁。對比恒生指數和上證綜指自2012年以來的走勢,我們也可以發現近來兩地市場的表現日趨緊密。因此,為了解兩地指數的聯動性,我們對恒指期貨與A股市場指數收益率相關性進行分析。

對比2013年至2017年恒生指數與三大指數相關性,恒生指數與滬深300和上證50的相關度較高,而與中證500的相關性則相對較低。其中,恒生指數與滬深300指數1年期滾動收益率相關系數平均值為0.52,與上證50指數1年期滾動收益率相關系數平均值為0.52,而與中證500指數1年期滾動收益率相關系數平均值為0.41。

因此,恒生指數與三大指數的相關度大小,除了反應其成分股重合程度的高低之外,實際上也反應了其風格特征。即恒生指數和滬深300及上證50在成分股所反映的都是大市值股票的變化,所以存在較大的相關性。與之相反,中證500 作為跟蹤中小市值公司的指數,與恒生指數的相關性略弱。

圖 2: 恒生指數與三大指數1年期滾動收益率相關系數

數據來源:Wind 中信期貨研究部

數據來源:Wind 中信期貨研究部(三) 恒生指數期貨:合約設計細節

恒生指數期貨(Hang Seng Index Futures)作為以恒生指數為標的股指期貨,自其1986年5月推出以來,便成為香港市場投資者對沖其風險的主要工具。

為了更好的了解恒指期貨,我們將從合約規格及細則等方面,將其與中金所的滬深300股指期貨進行對比。合約設計方面,可以看出兩份合約的差別主要包括交易時間、計價方式、合約價值、漲跌幅限制、持倉限制、保證金水平和手續費在內的以下7點差異:

1. 交易時間不同。恒生指數期貨每日交易時間遠遠超過滬深300指數。需要注意的是,香港和內地所處一個時區,因此不需要考慮時差影響。

2. 計價方式不同。恒生指數期貨使用港元計價,而滬深300指數合約使用人民幣計價。投資者進行投資時需考慮匯率的影響。

3. 合約價值不同。恒生指數和滬深300每份合約價值不同。以2017年8月1日收盤價計算,每份滬深300合約價值約113萬人民幣;以當日港元兌人民幣收盤價0.8601計算,每份恒生指數價值約和118萬人民幣,可見每份滬深300合約與恒生指數合約價值基本相近。

4. 漲跌幅限制不同。 恒生指數指數期貨每日漲跌幅由交易所不時規定;相比之下,滬深300期指則是固定的10%漲跌幅限制。

5.持倉限制不同。無論長倉或短倉,恒生指數期貨、恒生指數期權、小型恒生指數期貨及小型恒生指數期權所有合約月份持倉合共對沖值10,000為限。滬深300指數期貨方面,對于投機交易某一合約單邊持倉限額為5000手。

6.保證金水平不同。恒生指數期貨合約保證金為固定值,交易所會定期進行調整,且基本按金與跨期、跨品種相比,保證金水平也有一定差異。根據2017年8月1日更新的保證金規定,客戶按金(每張)基本按金約占合約價值的6.5%,維持按金占合約價值的5.2%,明顯低于滬深300的20%保證金要求。

7.手續費不同。恒生指數期貨現行的手續費規定有:交易費用為每邊每張合約港幣$10.00,證監會征費為每邊每張合約港幣$0.54。滬深300股指期貨的手續費包括交易手續費、申報手續費和交割手續費。

表9:恒生指數期貨和滬深300指數期貨合約細則比較

資料來源:港交所 中金所 中信期貨研究部

資料來源:港交所 中金所 中信期貨研究部注:表中恒指期貨持倉成交限制、保證金水平、手續費均為2017年8月1日港交所規定所列。

(四) 小型恒生指數:滿足更多投資者需求

除了標準恒指期貨合約以外,為了滿足更多投資者的需求,港交所于2000年10月9日還推出了小型恒生指數期貨(MHI)。和恒指期貨相比,小型恒指期貨依舊是以恒生指數作為標的,其主要區別僅在于合約價值、保證金和手續費。

1. 合約價值不同。小型恒生指數期貨合約的合約乘數為每點港幣$10,相當于恒生指數期貨合約的五分之一。以2017年8月1日收盤價來看, 1手小型恒指期貨合約為$27.5萬港幣,折合成人民幣約為23.6萬元。因此,對于資金量較小的投資者而言,可以成為其對沖大盤風險的工具。

2. 保證金和手續費不同。由于小型恒指期貨合約的價值是恒指期貨合約的五分之一,其保證金要求也為標準合約要求的五分之一,同時手續費也相對較低。

(五) 恒指基差結構:分紅令基差周期性特征明顯,多頭替代存超額收益

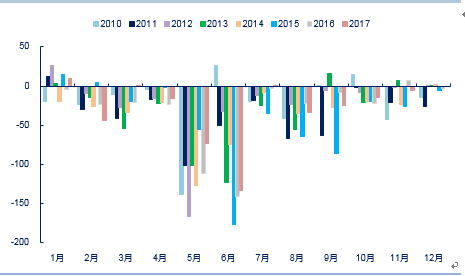

在對恒生指數期貨概要進行詳盡介紹之后,我們下一步需要著重對恒生指數基差結構進行探討。我們若以恒生指數以及恒指期貨的當日收盤價作為基準計算每日基差,可以發現恒指期貨基差多以貼水結構為主,且具備顯著的周期性特征。其中,每年的5月和6月,期貨貼水幅度最大,月度基差均值分別為-109.2點和-88點。除此以外,8月份也是期貨貼水的另一個小高峰。

從原因來看,我們認為分紅是基差具備周期性特征的主因。回顧近5年恒指成分股的現金分紅數據,港股分紅多發生于每年的5月和6月,且2013年至2017年上述月份的分紅對恒指期貨影響占比約為0.54%和1.15%。因此,無論是時間跨度還是幅度來看,分紅與基差貼水規律基本一致。

另外,從交割維度來看,數據顯示交割日恒指期現價差收斂效果并不明顯。以恒指期貨1708合約(HSIF1708)最后一個交易日為例,基差圍繞-130點附近波動,相較于現貨,仍有0.45%左右的貼水幅度。不過,我們發現在交割日前兩日收斂效果則相對較好。在最近6個合約中,期現價差日內均值的絕對值均在25以內波動,因而資金多選擇在交割日前一周陸續開始進行展期操作,且當月合約的持倉占比也在此時出現加速下滑趨勢。

策略角度方面,由于恒指期貨以貼水為主,因為可關注恒指期貨的多頭替代策略。實際上,從從時間點來看,由于超額收益多分布與5月和6月,一定程度上期貨多頭展期的收益替代了現貨分紅派息。

圖 3: 恒指期貨近月各月基差均值(基差=期貨-現貨)

數據來源:Wind 中信期貨研究部

數據來源:Wind 中信期貨研究部責任編輯:白仲平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)