美團點評9月7日起招股,發行4.8億股,集資額最高44億美元,將于9月20日赴港上市,成為繼小米后港股第二家同股不同權大型新股。目前,美團市場估值大約500億美元左右,但是在美團還未盈利的當下,這樣的估值是否合適?美團業務越做越大,外賣業務迅速發展,市占率第一;到店業務與口碑兩強爭霸,酒店業務迅速追趕攜程,市占率第二;并且今年以來突擊出行業務,收購摩拜等與滴滴、ofo展開競爭。美團集“吃住行游購娛”全場景的綜合生活服務平臺商業模式能否盈利?在面臨著餓了么、口碑、攜程以及滴滴、ofo等各類獨角獸公司的激烈競爭,美團又如何脫穎而出?在目前仍未盈利的當下,500億估值是否高估,他會否步入京東怪圈,盈利前景或不容樂觀!

美團點評商業模式淺析

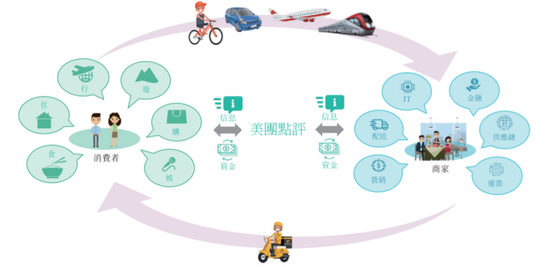

美團點評為提供“吃住行游購娛”全場景的綜合生活服務平臺,B端賦能商家+C端提供流量支持,是全球最大的綜合生活服務電商。

美團商業模式的核心是提供綜合生活服務平臺,用科技連接商家和消費者,一方面滿足消費者“吃住行游購娛”,提供大眾、高頻、剛需的生活服務品類,并確立公司的行業領先地位;一方面給商家提供廣泛的解決方案(主要是在線營銷工具、高效即使的配送基礎設施、高端ERP系統、聚合支付系統以及供應鏈和金融解決方案),促進產業鏈縱向延伸,增強商家粘性,提高運營效率。

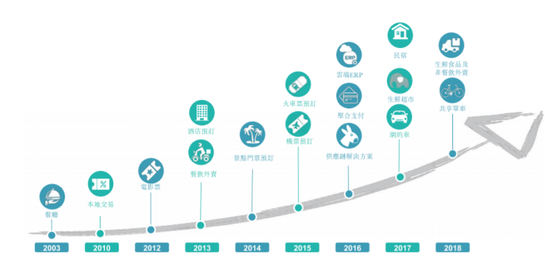

發家于高頻餐飲到店團購的美團點評正在擴充業務范圍,逐漸囊入居家生活長尾消費的各個業務。由高頻的衣食住行到短頻的離任、保潔、家庭專修、醫藥等服務。

下面本文通過美團具體的業務分析美團的商業模式:

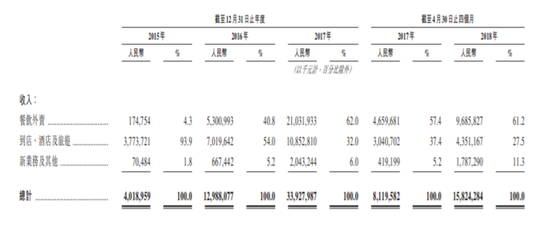

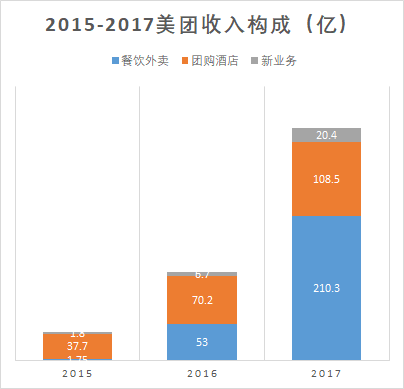

美團主要包括三大業務:餐飲外賣業務,到店、酒店及旅游、新業務及其他。從結構上來看,外賣業務收入增長迅猛,16 年已反超傳統到店、 酒旅業務占總收入 54.05%,增速達 2933%,17年更占到總收入的 61.99%,成為拉動公司 營收增長的重要馬車。由2017年前四月占比57.4%增到2018年前四月的61.2%。到店、酒店及旅游占比2017年為32%,由2017年前四月占比37.4%降到2018年前四月的27.5%。新業務占比不斷提高,從2015年的1.8%增至2017年的6%,2018年前四月更是同比增至11.3%。

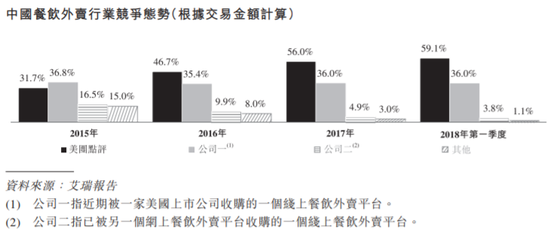

1)餐飲外賣方面,美團、餓了么雙寡頭格局形成。2015-2017 年,美團外賣市占率分別為 32%、47%、56%,18Q1 達到 59%。值得注意的是,同期餓了么市占率同樣穩固,保持在 36%左右,而行業的三四名逐漸退出了市場,雙寡頭格局基本形成。東方證券認為,外賣平臺服務與內容同質化,且效率改善有限,平臺競爭仍然聚焦在價格,我們判斷美團外賣與餓了么可能長期并存(餓了么在阿里流量體系和新零售布局上有著重要地位),競爭有望持續。

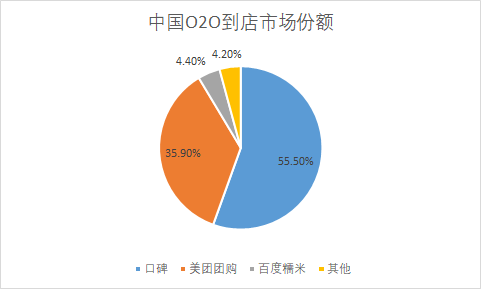

2)到店方面,2015年美 團與大眾點評合并為美團點評,團購市場由三國爭霸轉為美團點評一枝獨秀。市場數據顯示,2016年在餐飲團購O2O領域,合并后的美團點評市場占有率已經超 85%。不過2017年以來,口碑實現逆襲,因口碑流量入口現包括支付寶(5.5億MAU),2017年口碑占中國到店O2O市場份額達55.5%,首次超越美團點評(35.9%)。但二者戰略有所差異,美團依賴于線上流量向線下轉移,為線下門店帶來流量;口碑則依托于支付寶的交易環節優勢和流量入口,通過口碑引導顧客點餐、領取優惠,將線下流量轉到線上。

3)酒店方面,按國內間夜量計,美團已成為中國第二大酒店預定平臺。截至 2017 年 12 月 31 日,美團已于中國約 33.92 萬家酒店保持合作關系,并創下單日國內酒店預定間夜量157萬的記錄。2018 年3月,美團酒店以 2270 萬的單月間夜量首次超過攜程、去哪 兒、同程藝龍的總和。同時,2018年第一季度,美團酒店以5770萬的訂單總量,位居行業第一名。在訂單量、間夜量兩個關鍵指標上,有“集團軍”之勢的攜程系,已經被單槍匹馬的美團所超越。在酒店服務市場中,17年攜程系占據 33.7%,美團點評占據 31.3%市場份額,攜程市占率略微占優。

4)旅行方面,OTA領域,百度作為去哪兒的投資方,在攜程投資去哪兒的換股協議中成為攜程的主要股東。阿里將阿里旅游先后 更名為去啊和飛豬,主打單項資源的平臺銷售以及雙十一折扣預訂,同時向多家旅游企業投 資。騰訊先后投資藝龍和同程,旗下的美團點評及美團點評孵化的榛果民宿也涉足旅游行業。

5)出行方面,據艾瑞咨詢 統計,網約車平臺主要以滴滴專車、首汽約車和神州專車為主;共享單車平臺主要以摩拜單車和 ofo 共享單車為主。

自2017年2月14 日在南京試點十個月后,準備向全國其他城市擴張,內部擬定了北京、上海、成都、杭州、福州、溫州和廈門七個城市。目前,美團打車于3月21日登陸上海。據公司官網數據顯示,上線當日訂單超過 15 萬,上線三日已占領當地超過 30%的市場 份額。不過,在美團全球發售業績會上,美團點評聯合創始人王慧文在會上透露:”目前不再對網約車業務加大投入,而將資源聚焦在餐飲外賣上下游商戶的信息化系統、食材供應鏈管理等方面。”

今年4月,美團大手筆收購摩拜單車。據美團招股書披露,截至2018年4月30日,摩拜共有4810萬名活躍單車用戶、710萬輛單車,完成共計超過10億次騎行。從各品牌共享單車投放 量以及 App 下載量可以發現,各品牌共享單車發展呈現明顯梯隊化,摩拜、ofo 的投放量占 市場總量 78.3%,位于第一梯隊,未來有望形成雙寡頭格局。

美團點評巨額虧損,未來能否實現盈利?

數據顯示,美團營業收入2015年至2017年分別實現40億元、130億元、339億元,同比分別增長223.2%、161.2%,三年收入增長超過七倍。截至2018年4月30日止四個月內,美團點評營收158億元。不過美團在強勢增收的情況下,并未實現盈利。

招股書數據顯示:2015年到2017年,美團分別虧損105億、58億、190億。截至2017年,美團累計虧損82億。2018年前4個月,美團虧損227.95億元,去年同期虧損82.04億元,同比虧損擴大近3倍。

美團在2015年、2016年、2017年以及截止2017年、2018年前四月經調整后虧損凈額分別是59億、54億、29億、3億以及20億元。

根據美團商業模式分析,可以發現,美團在各個業務板塊幾乎全部處于行業領先地位。但是擁有如此巨大的生活服務平臺,卻仍然未能實現盈利,美團帝國的故事接下來應該怎么演?它到底能否實現盈利?

1、外賣業務增長迅速,酒店旅行業務高盈利

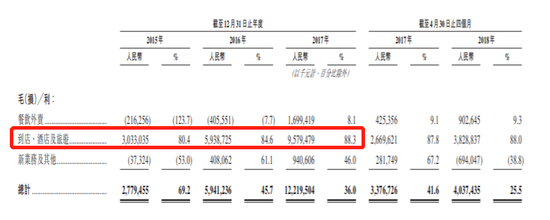

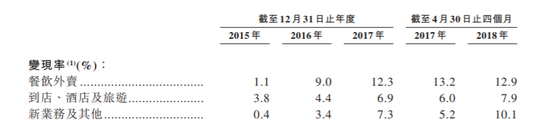

1)外賣業務推動GMV高速增長。交易金額上看,2017年美團點評GMV達3,570億,變現率9.5%(即收入/GMV),其中外賣業務1,710億(占比47.9%,變現率12.3%);到店、酒店及旅游1,580億(占比44.3%,變現率6.9%);新業務及其他280億(占比7.8%,變現率7.3%)。

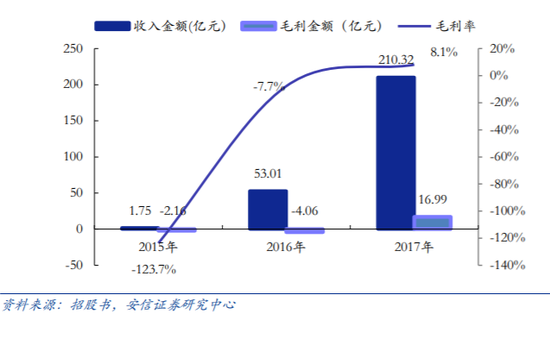

收入端上看,2017年美團點評實現營收339.2億,近三年復合增速190%。其中外賣業務收入210.3億(同比增長297%),作為14年進軍外賣領域的后起之秀,逐步成為市場霸主,市場占有率已經達到6成;到店、酒店及旅游108.5億(同比增長55%),到店作為公司傳統團購業務相對穩定,目前與口碑兩強爭霸;酒店業務快速發展,夜間量更是超越攜程,市占率僅此于攜程位列行業第二;新業務及其他20.4億(同比增長206%),逐步加碼共享單車、網約車等業務。

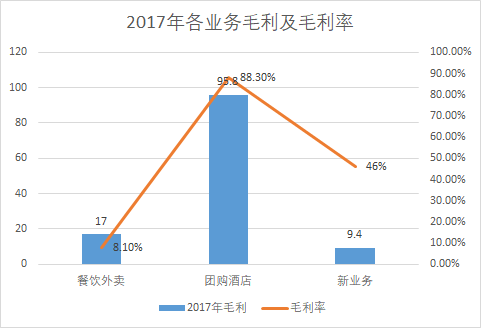

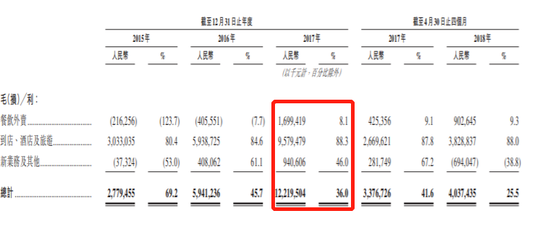

2)到店、酒店及旅游業務貢獻主要毛利,外賣毛利率邊際改善明顯。2017年,美團點評毛利122.2億,毛利率36%,其中餐飲外賣毛利17.0億(占比13.9%),毛利率8%,首次實現轉正;到店、酒店及旅游業務毛利95.8億(占比78.4%),毛利率88%,穩中有升,貢獻公司主要毛利;新業務及其他毛利9.4億(占比7.7%),毛利率46%。

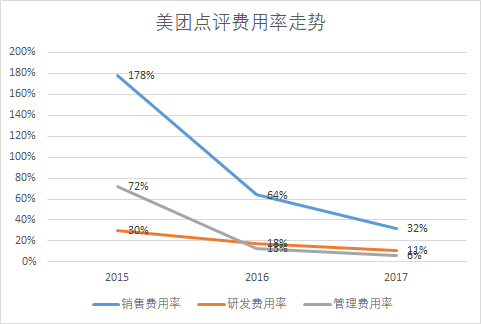

3)經營虧損逐步縮窄,經營活動現金流轉正在即。2015-17年公司經營虧損分別為84.7億、62.6億、38.3億,呈現逐步下降態勢;經營活動現金流分別為-40.4億、-19.2億、-3.1億,現金流情況改善。一方面,主要由于營收高增長,外賣業務毛利率轉正;另一方面,銷售及管理費用率受規模效應改善明顯,其中銷售費用率從178%下降至32%,研發費用率從30%下降至11%,一般及行政開支率從72%下降至6%。

2、外賣成本巨大,毛利貢獻僅占1成

其次,我們看下美團點評分業務支出情況:在美團的業務支出中,銷售成本高達217億、銷售及營銷開支為109億、研發開支為36.5億、行政開支為22億。其中,銷售成本占比64%,銷售及營銷開支占比32%,研發開支也占到了10.7%。

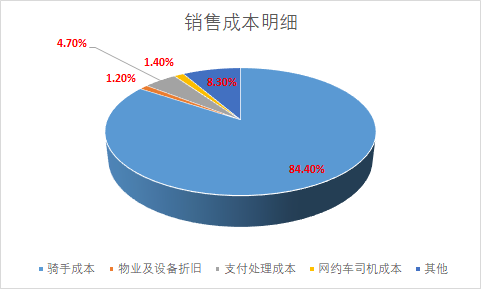

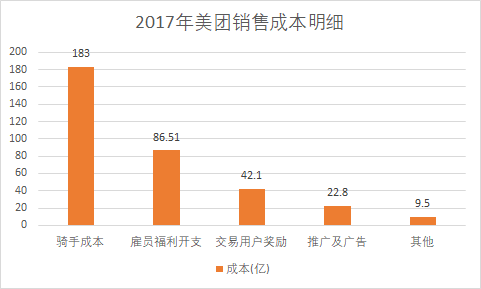

1)外賣成本占總成本近9成,毛利貢獻僅1成。2017年,具體業務明細上,餐飲外賣成本占比高達89.1%,到店、酒店業務占比5.9%,新業務占比5%。其中,騎手成本占比高達84.4%,金額高達183億元。雖然,2018年前4月騎手成本占比不到70%,但成本總額是去年同期的近乎2倍。

2017年數據顯示,美團餐飲外賣業務貢獻了6成收入,但扣除成本后,只實現了17億的毛利,毛利率為8.1%,占總毛利比重14%,遠低于到店、酒店及旅游業務毛利。

在美團外賣業務中,美團2017年騎手成本183億,自有配送網絡完成訂單量29億單,平均每單的配送支出達6.32元。每單配送成本包含了計件補貼,以及配送員底薪、保險費、服裝、配送箱等開支。

2)部分研發開支計入外賣支出,美團外賣依舊虧損

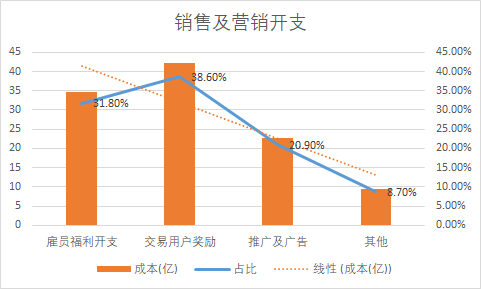

而在支出的第二大部分的營銷開支中,美團對交易用戶獎勵占比近4成,雇員福利支出占比近40%,廣告支出占10%。也就是說美團有超40億支出,包括紅包等交易用戶補貼。

截止2018年4月30日,美團擁有銷售人員2.8萬人,占雇員總數 61%(雇員人數46662人)。2017年,銷售及營銷開支為 109.08 億元, 其中推廣及廣告 22.78 億元、交易用戶激勵 42.09億元。而86.1億雇員福利開支中有36.5億為研發支出,根據招股書,另外34.7億開支中是銷售、營銷以及研發人員的雇員福利開支,再加上部分的行政雇員開支。也就是說86.1億開支中有相當可觀的研發支出。

截止2018年4月30日,美團擁有研發人員1萬人,占雇員總數超過22%,2017年研發開支為 36.47億元。這部分并未直接計入餐飲外賣的成本。如果按照餐飲外賣47.9%的GMV占比,需要承擔17.46億元,研發已超過17年餐飲業務的毛利,但可以視為較固定的支出。2017年美團實現17億的毛利,如果將研發需要外賣承擔的支出計算到外賣業務,美團外賣業務依然未實現扭虧。

3、美團能否實現盈利?

通過收入支出結構分析,可以發現,美團外賣業務發展迅速,毛利已經轉正,但支出成本高昂;到店、酒店業務毛利高達88%,可以繼續鞏固此業務;新業務有望融入美團生活服務場景,發揮集聚效應,提高議價能力。

當然,能否實現盈利最主要還是看美團外賣能否實現盈利。2017年數據顯示,美團外賣業務實現17億毛利,占總的毛利比重只有14%;如果考慮研發支出計入外賣的17.46億開支,美團毛利將為負數,餐飲外賣毛利率更是只有8.1%,不過2018年前4月增幅明顯。美團其他業務方面,到店、酒店及旅游業務2017年實現毛利95.8億,占總毛利的78%,毛利率高達88.3%。

截至2017年4季度,美團有55萬的日活騎手,而美團本部還有4.5萬的職工,由此引發的巨大的人工開支、用戶激勵、行政開支以及營銷開支或更加高昂,未來的盈利前途不禁令人擔憂!

天風證券表示:迄今為止各類O2O行業似乎都未孵化出盈利上的巨頭,那么美團外賣呢?從商業模式上,美團外賣在收入上接近于淘寶,成本形式上類似于京東,意味著收入彈性基本依賴扣點(傭金),成本彈性基本依賴技術和減少補貼。

1)從收入層面,核心中的核心便是市場份額,變現能力的提升是基于行業的壟斷地位和龍頭壁壘,這也是為何所有的外賣應用在前期瘋狂燒錢培育市場的因素。

目前,外賣市場兩強格局已經形成,而美團市占率更是高達6成,龍頭地位凸顯。

以交易金額計(2017年總市場2046億),2018年一季度美團外賣以59.1%市場份額位列第一,餓了么以36%市場份額位列第二。根據各外賣平臺披露,以訂單數計,2017年美團外賣日均訂單數1100萬單,餓了么日訂單數超900萬單。

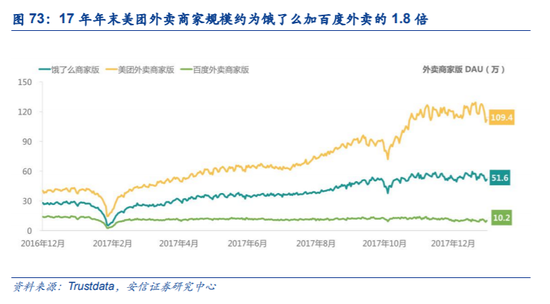

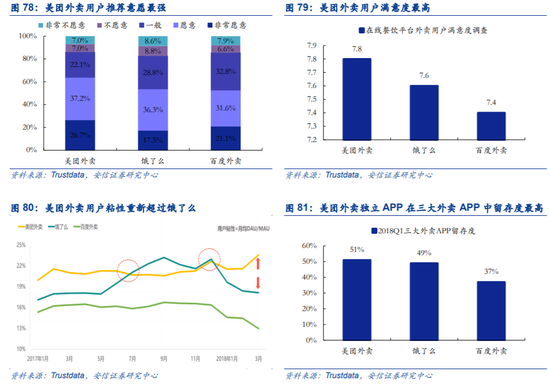

外賣商家的日活量可以有效地反映 出各外賣平臺的實際在營業的商家數量。根據 Trustdata 的公開數據顯示,17年年末美團外賣商家日活量為109.4萬,餓了么與百度外賣的數據則分別為51.6萬和10.2萬,從規模上看,美團外賣商家的日活量約為餓了么加百度外賣的1.8倍。

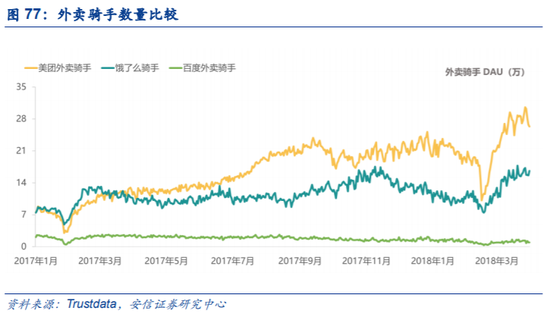

根據Trustdata 的報告顯示,美團外賣在騎手資源上的領先優勢從17年3月份以來一直保持領先,18年春節前后騎手數量增速遠超餓了么,截止2018年5月,美團日均活躍騎手數接近28萬,餓了么日均活躍騎手數14萬,日活騎手是餓了么兩倍。

在商家端、騎手端累計的優勢為美團外賣在用戶的優勢打好了基礎,美團用戶的滿意度和用戶粘性都是全市場最高的。在外賣 APP 留存度方面,美團外賣獨立APP也超過餓了么與百度外賣,2018Q1美團外賣獨立APP的留存度達到51%, 餓了么與百度外賣的數據分別為 49%與37%。

華創證券通過敏感性測試估算,美團外賣12.3%變現率不變,外賣部分盈虧(凈利)平衡點為3200億GMV、2200 萬日單量。由上兩個表可以 看到,如果美團維持2018Q1的59%市占率,那么將在2021年獲取3200億GMV,達到盈虧平衡。

2)成本層面,美團的成本結構或許將近似于京東:即物流履約成本、營銷成本、技術費用以及管理費用成為主要的成本支出項。而美團能否大幅降低成本呢?

外賣成本巨大,騎手成本高達183億,占營收比重54%,毛利貢獻卻非常低。對比京東來看,兩者物流(外賣)同屬于重資產典型代表,京東自成立至今只有一個季度實現盈利。更加嚴重的是,2018年京東中期業績顯示,京東不僅還未實現盈利,公司虧損卻不斷擴大。2018年2季度,京東凈虧損為22.125億元,去年同期虧損為2.87億元;在NON-GAPP下,公司經調整凈利潤為4.781億元,同比下滑51%。

而公司虧損的加大和美團幾乎一樣,京東中期報顯示:低于預期的原因主要是較高的物流成本和更高的流量獲取成本導致的主營業務成本上升和季度性較高的營銷費用。

除了虧損增加,京東2018年第二季度活躍客戶增長率同比增速下降至21%,同時在主營業務支出中的流量獲取成本提高。申萬宏源認為,更高的流量獲取成本和放緩的客戶增長將是京東面臨的另一個長期形勢。

因此,美團巨大的運送成本,會否像京東一樣,長期無法盈利?通過前文分析,可以看到,美團有兩點優于京東:一是,美團外賣成本不斷下降,銷售費用率以及研發費用率等不斷下降,交易用戶和活躍商家都處于增長態勢;二是,美團是綜合生活服務平臺,外賣的高頻流量即使不能變現,也將為美團提供低頻服務導流,實現盈利可能。

作為輕資產的典型代表,美團的到店、酒店及旅游毛利率高達88%,早已實現盈利。不過作為新業務代表的網約車與摩拜單車則依然處于燒錢模式。

美團網約車成本驟增。根據2018年前四月數據,美團網約車司機成本近10億,占比由去年的0.1%驟增到2018年前四月的8.3%。

摩拜單車日損金額巨大。資料顯示在美團統計的26天的時間里,摩拜單車的折舊和運營成本分別高達3.96億元、1.58億元,所以導致共享單車毛利虧損4.07億元。這意味著摩拜每天虧損金額(毛利虧損/26天)約為1560萬元,這樣的消耗速速,每年的虧損額度高達57億元。

東方證券表示:外賣業務是公司整體的流量成本中心&公司其他高盈利能力業務的入口。我們認為外賣業務對于公司整體來說應該看為整體流量入口,騎手費用為剛性成本、激勵費用由競爭格局決定,所以整體看外賣業務扣除騎手費用后的毛利并不會大幅度提升。該業務最核心的作用是高天花板的GMV&高頻帶來的巨大流量池,是其他低頻高毛利業務的入口。

小結:美團外賣能否實現盈利,券商們的意見也不統一,不過他們都認為美團外賣盈利能力有限,需要交易額和變現率等大幅提高;而美團外賣所帶來的巨大流量地卻能發展低頻業務,迎來利潤增長點。美團和京東不一樣,美團成本一直在下降,毛利和變現能力也有所提升,而京東沉重的物流成本以及月活下降導致京東至今未實現盈利。

4、如何實現盈利?

因此,美團未來能否盈利主要取決于以下四個方面:

1)交易規模(GMV)能否擴大。招股書顯示,2018年前四月,美團外賣交易額同比增112%,說明美團交易額未來還有很好的發展空間。安信證券表示:17年公司外賣GMV達1710億元,憑借公司團購平臺+大眾點評+騰訊引流,預計GMV有進一步提升的空間。

然而交易額的提升和騎手送單數是分不開的,而騎手運力的是否穩健將直接決定著美團未來的交易額度。隨著我國人口紅利的逐漸消失,未來的人工成本將更加高昂;當前現狀,不論是美團外賣亦或是餓了么,都通過眾包平臺雇傭大量兼職騎手,眾包平臺上的非全職騎手在穩定性上存在一定缺陷。

2)增強用戶和商家粘性。美團的破解之道,或許就是盡量去承擔本地生活萬能應用的角色。當它匯聚了外賣、團購、酒店、點評、打車和單車的所有功能,等于包攬了大部分本地生活需求,此時對用戶的粘度將會加強,只有這樣壟斷效應才能顯現,議價能力提高所引發的傭金收入將會增多。

3)提高變現率。2015年到2017年,美團點評整體變現率逐漸上升,從2015年的3%上升到了2017年的9.5%。就外賣業務而言,17年變現率為12.3%,僅用了4年時間,美團外賣便實現了入場外賣到毛利轉正。不過,2018年前4月變現率同比有所下降,但仍然高于12.3%,美團未來的變現空間依然被看好。安信證券表示:只要外賣不再燒錢,美團外賣預計很快可以盈利。提升貨幣化率主要依靠:聚攏商家形成規模效應, 提升議價能力與傭金率+變單一傭金收入為多元化收入(在線營銷廣告收入、配送收入等)

4)精細化成本控制。外賣燒錢搶占市場階段已過,美團憑借強大地推能力,同時通過大數據算法規劃配送路線等進行精細化成本管控,銷售成本呈現下降趨勢。

美團能否撐起500億美元估值?

美團最后一輪融資后估值300億,收購摩拜后,美團估值390億美元。美團點評9月7日起招股,發行4.8億股,集資額最高44億美元,將于9月20日赴港上市。按美團60-72港元招股區間來算,美團上市后估值在3294.6億港元-3953.5億港元,折合420億美元-504億美元。(美團上市后總股本為54.91億股)

考慮到美團至今未實現盈利,即使按非通用會計準則,美團依然未實現盈利。

招股書數據顯示:2015年到2017年,美團分別虧損105億、58億、190億。截至2017年,美團累計虧損82億。2018年前4個月,美團虧損227.95億元,去年同期虧損82.04億元,同比虧損擴大近3倍。

美團在2015年、2016年、2017年以及截止2017年、2018年前四月經調整后虧損凈額分別是59億、54億、29億、3億以及20億元。

既然美團是虧損的,那么市盈率則變得不適用,我們考慮下以下幾個情況:

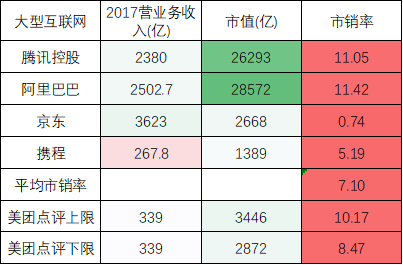

1)市銷率法:總市值/主營業務收入。根據wind數據,當前,騰訊2017年市銷率為11.05倍,阿里巴巴市銷率為11.42倍,攜程市銷率5.19倍,京東市銷率0.74倍。美團市銷率介乎8.47-10.17倍,估值偏高,也高于平均市銷率水平。和明顯美團對標阿里和騰訊,無論是交易額、營收以及盈利能力都無法媲美。而按照彭博社數據,美團2017年市銷率更是超過阿里,彭博數據顯示,美團市銷率10.6倍超過了阿里的10.4倍。

而在非盈利性公司中,京東市銷率更是都不足3倍,按照平均的市銷率計算,美團市值大約處于307億美元,這和美團最后一輪融資市值相當。

2)多項業務累加法。美團點評包括美團外賣,到店、酒店及旅行業務以及新業務。就在美團宣布赴港上市之際,8月23日晚間,阿里發布第一財季財報。其中尤其值得注意的是,阿里在財報中宣布設立一家本地生活服務的控股公司,持有口碑及餓了么。據悉,該控股公司目前已經收到來自阿里巴巴、軟銀集團等投資者的30億美元投資,預計此輪融資的估值在250億美元左右。這比美團IPO最初尋求的600億美元估值要低了許多,即使按現在500億美元左右估值,依然低很多。

而美團主要的業務就是外賣及到店業務,2017年,餐飲外賣在總營收中的占比為62%,到店及酒旅占比為32%。也就是說美團外賣+到店應該占到營收的70%以上。考慮到美團外賣占據60%的市場份額,餓了么占據36%;美團點評占36%,口碑占55%市場份額。可以說偶美團外賣+點評與餓了么+口碑不相上下,保守估計,我們按口碑+餓了么估值占美團外賣+點評的80%,那么美團外賣+點評估值為312.5億美元,然后再以70%的營收估算,美團市值大約在446億美元。

3)對標阿里用戶價值法。模式更接近阿里巴巴(NYSE:BABA)。雖然,美團的整體規模還沒有阿里巴巴大,但是美團的使用頻率高于阿里巴巴; 而且其應用的規模和范圍更加廣泛。雖然美團的用戶是阿里的76.2%,但是其收入貢獻能力是阿里的13.55%。因此美團每個用戶的價值,我們按阿里每用戶價值進行折價。阿里巴巴目前市值為4176億美元,2019年一季度財報顯示阿里年度活躍消費者達到4.66億,每個用戶價值為896美元。美團總用戶數為3.4億,其收入貢獻能力是阿里的13.55%,那么美團收入貢獻度相當于阿里的18.57%,那么美團每個用戶價值則為166.39美元,以此計算,美團總用戶價值為566億美元。

總結,經過本文估算,美團市值介乎307億美元-566億美元之間,這和市場給出的估值比較相符。而566億美元的估值,市銷率為11.42倍,遠大于京東、攜程甚至騰訊,和阿里相當。此外,考慮到當前的港股市況,打個折扣,因此本文認為美團估值在500億以內還是比較合理的。(文/金石)

注釋:本文參考研報如下

1、本文數據來源于wind、Trustdata報告、安信證券等券商研報以及美團招股書

2、【美團點評丨深度報告系列1】整體框架探討,不斷突破的邊界——東方傳媒互聯網;作者:項雯倩、高博文

3、東方證券O2O行業研究系列之一:以美團點評看O2O生活服務超級平臺

4、華創證券餐飲旅游行業重大事項點評:美團外賣,市場空間、變現率與盈虧平衡點測算

5、平安證券:中國最大的團購及餐廳點評平臺

6、安信證券:美團點評進擊的商業模式探析

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)