М£о}∆р“т£Ї…ољїЋщ≥ц≈_ДУШI∞еЌЋ ––¬“О“э∞lШIљз†О„hЎ≠…ѕЊАХrйg£Ї12‘¬2»’Ў≠÷∆„ч»Ћ£Ї»ќўїўї

МІ’Z£Ї…ољїЋщ11‘¬28»’єЂ≤Љµƒ°ґкP”ЏЌк…∆ДУШI∞еЌЋ –÷∆ґ»µƒЈљ∞Є(’ч«у“в“КЄе)°Ј“э∞l –ИцЄчЈљкP„Ґ£ђЇ№ґаШIГ»»Ћ њ’JЮй£ђя@ «М¶Aє…’ыуwЌЋ –÷∆ґ»µƒ”–“жћљЋч£ђ÷Ѓ«∞оlоl≥цђFµƒ°∞Юхлu„ГшPїЋ°±ђFѕу‘ЏДУШI∞еМҐлy“‘‘ўђF°£µЂ“≤“эБнЅЋ°∞ј„¬Хіу”кьc–°°±µƒў|“…£ђ≤ї…ўШIГ»»Ћ њў|“…£ђПƒГ…ВА–¬‘цµƒЌЋ –ЧlЉюБнњі£ђ°ґ“в“КЄе°Ј¬‘п@њ’ЈЇ£ђїтлy∆рµљ”––Іµƒ“ОЈґ„ч”√°£[‘u’У]

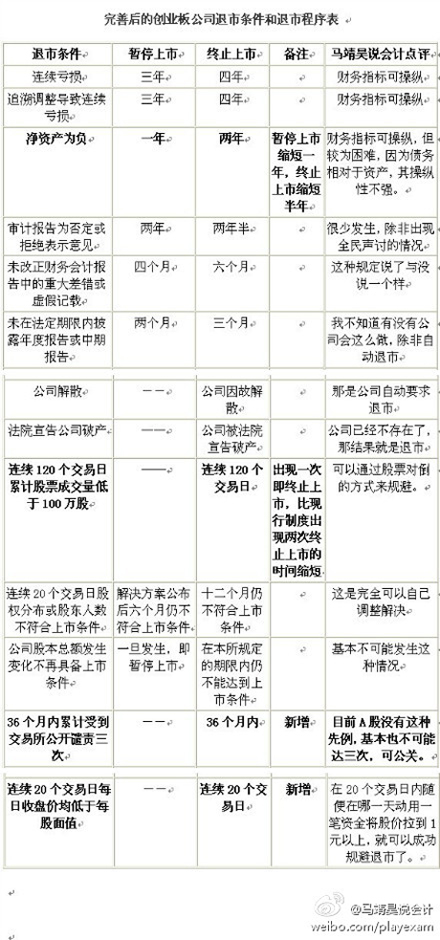

„C±OХюЌЋ –÷∆ґ»—–Њњ–°љMсTъQƒк±н Њ£ђДУШI∞е’ыВАµƒЌЋ –÷∆ґ»‘O”ЛЇЌя^»•ѕа±»£ђ –Ицїѓ≥ћґ»ЄьЄя£ђЌЋ –µƒЧlЉюЄьЉ”ЗјЄс£ђЌЋ ––І¬ “≤ЄьЄя°£

°°°°сTъQƒкЈQ£ђќіБнµƒДУШI∞еµƒЌЋ –÷∆ґ»јп√ж£ђМ¶ХЇЌ£…ѕ –µƒєЂЋЊ£ђї÷ПЌ…ѕ –њ…ƒ№”–ЄьЗјЄсµƒ“™«у£ђїщ±Њ…ѕ“™ґ≈љ^њ…”√ўY‘іµƒ≤ў„ч°£ДУШI∞еЌЋ –÷∆ґ»МН ©“‘Їу£ђЄщУю –ИцЄчВАЈљ√жµƒЈіС™£ђњ…ƒ№“™÷р≤љµƒ“™—–ЊњяM“ї≤љЌк…∆£ђ÷ч∞е÷––°∞еµƒЌЋ –÷∆ґ»°£

ƒѕЈљїщљр±н Њ£ђДУШI∞еЌЋ≥ц÷∆ґ»£ђМҐ”–јыітУф…ѕ –єЂЋЊµƒЌґЩC––Юй£ђОЌ÷ъЌґўYЩCШЛяxУс≥цГЮў|µƒ…ѕ –єЂЋЊ°£

°°°°ЋљƒЉ≈≈≈≈ЊWњВ±OэИф≥±н Њ£ђ»зєыЌґўY’яЌґўY «“їВАњГ≤оµƒєЂЋЊ£ђ «“їВАЖЦо}єЂЋЊ£ђƒ«√іЊЌ÷±љ”ЌЋ –ЅЋ£ђя@ВАЊЌ”–јы”Џ’ыВАўY±Њ –ИцµƒГЮДўЅ”ћ≠£ђ”–јы”Џ÷Ў–¬≈д÷√ўY‘іµƒ–І¬ £ђ”–јы”ЏЌґўY’яЄьљ°њµµƒЌґўY –Иц°£

÷–Зш»Ћ√сіуМWљр»Џ≈c„C»ѓ—–ЊњЋщЋщйLЕ«Х‘«у‘Џљ” №≤…‘LХrЈQ£ђПƒ°ґ“в“КЄе°Јµƒ“‘…ѕО„ьcБнњі£ђЇ№лy∆рµљМНлH„ч”√£ђ÷∆ґ»Ы]”–МНлH“вЅx°£ґш«“£ђя@О„ЧlЫ]”–…жЉ∞µљЖЦо}µƒ±Њў|£ђ»зєЂЋЊўYљр є”√†оЫr°ҐЎФД’ШЋЬ °ҐћУЉў–≈≈ыµ»£ђяА≤ї»з÷ч∞еµƒЌЋ –÷∆ґ»°£

°°°°≤їя^£ђ”Ґіу„C»ѓ—–ЊњЋщЋщйLјоіуѕц’JЮй£ђ–¬∞жЌЋ –÷∆ґ»Ы]”–°∞ST°Ґ*ST°±я@Ш”°∞≈ы–«іч√±°±µƒя^ґ…лAґќ£ђ≤…»°÷±љ”ЌЋ –µƒ“Оґ®Ё^ЮйЗјЄс£ђЌђХr≤ї‘ ‘S±їљиЪ§£ђƒ№Йт“÷÷∆ѓВњсЌґЩCµƒє÷»¶£ђµє±∆єЂЋЊµƒќ£ЩC“в„R°£

…ољїЋщ∞l≤ЉЌк…∆ДУШI∞еЌЋ –÷∆ґ»µƒ“в“К’ч«уЄе£ђ√чі_ДУШI∞еГ…ВАЌЋ –÷∆ґ»£ђЉіяBјm3ƒк №µљљї“„Ћщ3іќєЂй_„lЎЯ“‘Љ∞20ВАљї“„»’√њ»’ ’±PГrЊщµЌ”Џ√њє…√ж÷µ°£ШIГ»»Ћ њЈQ£ђя_µљµЏ“їВА“Оґ®µƒ…ѕ –єЂЋЊяАќі≥цђF£ђ∞іДУШI∞еƒњ«∞∆љЊщє…Гr£ђ„≤ЊАµЏґюнЧ“≤Ї№лy°£

°°°°іЋЌв£ђ –ИцяА”–ў|“…¬Х£ђ°∞ЌЋ –’ыјн∞е°± «Јс”÷ «“їВА„ГѕаµƒSTїт’я»э∞е£њ≤ї÷І≥÷Ќ®я^°∞љиЪ§°±ї÷ПЌ…ѕ –£ђ°∞≤ї÷І≥÷°± «≤ї №јняА «≤їєƒДо£њЌЋ –С™‘У“ї∆±ЈсЫQ£ђ°∞љиЪ§°±њ…“‘Ќк»Ђљы÷є°£

”–»Ћ’JЮй£ђЌЋ –÷∆ґ»µƒЧlЉюґЉ°∞∆Ђ№Ы°±£ђяА”–М£Љ“МW’яў|“…–¬“Оµƒ–І”√°£

°°°°Њ≈ґ¶µ¬ ҐЄ±њВљЫјн–§”сЇљ’JЮй£ђя@О„ЧlЌЋ –“ОДtґЉЫ]”–…жЉ∞ЖЦо}µƒ±Њў|£ђјэ»зєЂЋЊўYљр є”√†оЫr°ҐЎФД’ШЋЬ °ҐћУЉў–≈ѕҐ≈ы¬ґµ»£ђяА≤ї»з÷ч∞еµƒЌЋ –÷∆ґ»Бнµ√ЄьЗј£ђ°∞ДУШI∞е‘OЅҐГ…ƒк£ђЖЦо}Ї№ґа£ђµЂЫ]”–“їВАЌЋ –µƒјэ„”°±°£

°°°°÷––≈»fЌ®„C»ѓЈ÷ќцОЯ‘SСcЎS’JЮй£ђяBјm»эƒкћЭУpя@ВАШЋЬ Ї№»Ё“„±ї…ѕ –єЂЋЊг@њ’„”°£

”Ы’яМ¶љь30Љ“ДУШI∞еєЂЋЊяM––ЅЋ≤…‘L£ђґаФµєЂЋЊ±н ЊўЭ≥…МН––ЗјЄсµƒЌЋ –÷∆ґ»°£

°°°°М¶”Џ’ч«у“в“КЄе–¬‘цµƒ°∞яBјm №µљљї“„ЋщєЂй_„lЎЯ°±ЇЌ°∞є…∆±≥…љїГrЄсяBјmµЌ”Џ√ж÷µ°±Г…ВАЌЋ –ЧlЉю£ђ…ѕ –єЂЋЊ∆’±йЄькP„Ґ°∞яBјm №µљљї“„ЋщєЂй_„lЎЯ°±“їнЧ°£

°°°°…оџЏ„C»ѓљї“„Ћщјн ¬йLкРЦ|’ч±н Њ£ђ…ољїЋщ“™„цЇ√ДУШI∞еЌЋ –÷∆ґ»ѕ»––ѕ»‘Зµƒє§„ч£ђ÷ЎьcЌ∆Д”љ®ЅҐяmЇѕ÷––°∆уШI∞l’єµƒ–°о~њмЋў‘ў»ЏўY°Ґ≤ҐўП÷ЎљM°Ґє…ЩаЉ§Доµ»÷∆ґ»£ђ≈ђЅ¶¬дМН±£„o„оПVіу÷––°ЌґўY’яЩа“жµƒіл ©ЇЌЩC÷∆......°Њ‘ФЉЪ°њ

°°°°≤ї÷І≥÷ХЇЌ£…ѕ –єЂЋЊЌ®я^љиЪ§Јљ љї÷ПЌ…ѕ –°£…оџЏ„C»ѓљї“„ЋщњВљЫјнЋќыР∆ЉЄж‘V”Ы’я£ђ“≤ЊЌ «’fЎФ’ю—aўN°ҐўYЃaћО÷√я@ЈNЈ«љЫ≥£–‘ ’»л≤ї‘ўЋг»лГфјыЭЩЅЋ°£я@Ш”ќ“ВГЊЌМ¶ДУШI∞еХЇЌ£…ѕ –ї÷ПЌ…ѕ –ЗјЄсЅЋ“ї–©......°Њ‘ФЉЪ°њ

°°°°’Дµљ‘цЉ”Г…ВАЌЋ –ЧlЉю£ђДҐїџ«е’JЮй£ђ“ї «њ…“‘‘цЉ”±Oє№ЌюЅ¶°£ґю «њ…“‘љ®ЅҐґа‘™їѓЌЋ –÷ЄШЋуwѕµ°£

°°°°ДҐїџ«е±н Њ£ђЈј÷єДУШI∞еєЂЋЊЌ®я^“їіќ–‘µƒљї“„°ҐкP¬Уљї“„µ»Ј«љЫ≥£–‘ ’“ж’{єЭјыЭЩ“О±№ЌЋ –µƒ––Юй°£°Њ‘ФЉЪ°њ

°°°°сTъQƒк±н Њ£ђДУШI∞е’ыВАµƒЌЋ –÷∆ґ»‘O”ЛЇЌя^»•ѕа±»£ђ –Ицїѓ≥ћґ»ЄьЄя£ђЌЋ –µƒЧlЉюЄьЉ”ЗјЄс£ђЌЋ ––І¬ “≤ЄьЄя°£ќіБнµƒДУШI∞еµƒЌЋ –÷∆ґ»јп√ж£ђМ¶ХЇЌ£…ѕ –µƒєЂЋЊ£ђї÷ПЌ…ѕ –њ…ƒ№”–ЄьЗјЄсµƒ“™«у£ђїщ±Њ…ѕ“™ґ≈љ^њ…”√ўY‘іµƒ≤ў„ч°£°Њ‘ФЉЪ°њ

±±Њ©є§…ћіуМW„C»ѓ∆ЏЎЫ—–ЊњЋщЋщйLЇъ”б‘љ±н Њ£ђДУШI∞е±ЊС™ «“їВАйTЩСµЌ°ҐпLлUіу°Ґ±Oє№ЗјЄсµƒє…∆± –Иц°£ДУШI∞е≤їƒ№≥…ЮйДУЄї∞ж£ђ”–яM”–ЌЋ≤≈ «’э≥£µƒДУШI∞е°£±Oє№–¬’юПƒДУШI∞еЌЋ –„ц∆р£ђіЋіќДУШI∞еЌЋ –÷∆ґ»µƒЈљ∞Єњ…“‘’f «±Oє№–¬’юµƒ“їіуяM≤љ°£

±±Њ©є§…ћіуМW„C»ѓ∆ЏЎЫ—–ЊњЋщЋщйLЇъ”б‘љ±н Њ£ђДУШI∞е±ЊС™ «“їВАйTЩСµЌ°ҐпLлUіу°Ґ±Oє№ЗјЄсµƒє…∆± –Иц°£ДУШI∞е≤їƒ№≥…ЮйДУЄї∞ж£ђ”–яM”–ЌЋ≤≈ «’э≥£µƒДУШI∞е°£±Oє№–¬’юПƒДУШI∞еЌЋ –„ц∆р£ђіЋіќДУШI∞еЌЋ –÷∆ґ»µƒЈљ∞Єњ…“‘’f «±Oє№–¬’юµƒ“їіуяM≤љ°£ ÷–Зш»Ћ√сіуМWљр»Џ≈c„C»ѓ—–ЊњЋщЋщйLЕ«Х‘«у±н Њ£ђЌЋ –÷∆ґ»М¶љвЫQє… –»эЄяЖЦо}£ђ≤їƒ№∆рµљ»ќЇќ„ч”√°£ЌђХrЋы±н ЊЌЋ –÷∆ґ»”–Ьp–°≤ўњvє… –µƒњ…ƒ№°£‘УЌЋ –÷∆ґ»њ…ƒ№‘ЏќіБняА–и“™–ёЄƒ£ђћУЉў–≈ѕҐЉД¬©Љ∞я^ґ»„ГЄьўYљр”√ЌЊµƒґ®Ѕx≤ї«е£ђСЌЅP≤їЗј°£

÷–Зш»Ћ√сіуМWљр»Џ≈c„C»ѓ—–ЊњЋщЋщйLЕ«Х‘«у±н Њ£ђЌЋ –÷∆ґ»М¶љвЫQє… –»эЄяЖЦо}£ђ≤їƒ№∆рµљ»ќЇќ„ч”√°£ЌђХrЋы±н ЊЌЋ –÷∆ґ»”–Ьp–°≤ўњvє… –µƒњ…ƒ№°£‘УЌЋ –÷∆ґ»њ…ƒ№‘ЏќіБняА–и“™–ёЄƒ£ђћУЉў–≈ѕҐЉД¬©Љ∞я^ґ»„ГЄьўYљр”√ЌЊµƒґ®Ѕx≤ї«е£ђСЌЅP≤їЗј°£ ÷–—лЎФљЫіуМW÷–Зшгy––ШI—–Њњ÷––ƒ÷ч»ќєщћп”¬ЈQ£ђ”–ЅЋЌЋ –÷∆ґ»Їу£ђ –Иц÷»–тЄьЉ”Ќк…∆£ђДУШI∞еЋщ÷^µƒ»эЄяЖЦо}њ…ƒ№Хю≥…Ќщ ¬°£”––©∆уШIя^ґ»∞ь—b£ђ“ї–©∆џ‘p––Юй£ђњ…ƒ№”–Ћщ ’Фњ£ђ–ќ≥…ЌюСЎ“‘Їу±ЎнЪћ§ћ§МНМНµЎ’\МНљЫ†I£ђ≤≈ƒ№‘ЏўY±Њ –Иц÷–іжїоѕ¬Бн°£

÷–—лЎФљЫіуМW÷–Зшгy––ШI—–Њњ÷––ƒ÷ч»ќєщћп”¬ЈQ£ђ”–ЅЋЌЋ –÷∆ґ»Їу£ђ –Иц÷»–тЄьЉ”Ќк…∆£ђДУШI∞еЋщ÷^µƒ»эЄяЖЦо}њ…ƒ№Хю≥…Ќщ ¬°£”––©∆уШIя^ґ»∞ь—b£ђ“ї–©∆џ‘p––Юй£ђњ…ƒ№”–Ћщ ’Фњ£ђ–ќ≥…ЌюСЎ“‘Їу±ЎнЪћ§ћ§МНМНµЎ’\МНљЫ†I£ђ≤≈ƒ№‘ЏўY±Њ –Иц÷–іжїоѕ¬Бн°£ ÷–Зш’юЈ®іуМWўY±Њ—–Њњ÷––ƒ÷ч»ќДҐЉoщi±н Њ£ђєв”–ЌЋ –÷∆ґ»≤їЙт£ђЄƒЄп»л –÷∆ґ»≤≈ƒ№љвЫQ»эЄя≥ђƒЉЖЦо}°£ДУШI∞еЌЋ –ЉЪДtЌ∆≥ц «÷–Зшє… –‘ЏјІЊ≥÷–’єй_љ^µЎЈіУфµƒµЏ“ї≤љ––Д”£ђµЂ–и“™яM“ї≤љ÷∆ґ®єЂй_„lЎЯЉЪДt£ђ“‘√в“э∞lЉmЉК°£

÷–Зш’юЈ®іуМWўY±Њ—–Њњ÷––ƒ÷ч»ќДҐЉoщi±н Њ£ђєв”–ЌЋ –÷∆ґ»≤їЙт£ђЄƒЄп»л –÷∆ґ»≤≈ƒ№љвЫQ»эЄя≥ђƒЉЖЦо}°£ДУШI∞еЌЋ –ЉЪДtЌ∆≥ц «÷–Зшє… –‘ЏјІЊ≥÷–’єй_љ^µЎЈіУфµƒµЏ“ї≤љ––Д”£ђµЂ–и“™яM“ї≤љ÷∆ґ®єЂй_„lЎЯЉЪДt£ђ“‘√в“э∞lЉmЉК°£ »Ђ–¬µƒДУШI∞еЌЋ –÷∆ґ»љK”Џ¬ґ√ж°£ЋьµƒЄя∆рьc≈cѕ»яM‘O”Лјнƒо£ђМҐ≥…ЮйAє…÷ч∞еЌЋ –÷∆ґ»ЄƒЄпµƒпLѕтШЋЇЌЇ√∞сШ”°£МҐДУШI∞еЌЋ –÷∆ґ»µƒѕ»яM–‘њВљYЮй ЃіуЅЅьc£ђ”»∆д «ЗјЕЦµƒЌЋ –÷∆ґ»МҐ“эМІ÷–Зшє…√сМWХю”√ƒ_Ќґ∆±£ђ≤ҐМҐ”––ІїѓљвIPO»эЄяЖЦо}°£

»Ђ–¬µƒДУШI∞еЌЋ –÷∆ґ»љK”Џ¬ґ√ж°£ЋьµƒЄя∆рьc≈cѕ»яM‘O”Лјнƒо£ђМҐ≥…ЮйAє…÷ч∞еЌЋ –÷∆ґ»ЄƒЄпµƒпLѕтШЋЇЌЇ√∞сШ”°£МҐДУШI∞еЌЋ –÷∆ґ»µƒѕ»яM–‘њВљYЮй ЃіуЅЅьc£ђ”»∆д «ЗјЕЦµƒЌЋ –÷∆ґ»МҐ“эМІ÷–Зшє…√сМWХю”√ƒ_Ќґ∆±£ђ≤ҐМҐ”––ІїѓљвIPO»эЄяЖЦо}°£ ±±Њ©іуМWљЫЭъМW‘Їљр»ЏѕµЄ±÷ч»ќЕќлSЖҐ±н Њ£ђ36ВА‘¬µƒ±ї„lЎЯ∆Џ «»зіЋ÷ЃйL£ђ“—љЫ„гЙтЃФ≥х”–М§„вƒ№Ѕ¶°ҐЌїУф»лє…µƒЉ»µ√јы“ж’я„ГђF„я»Ћ£їЃЕЊє÷∆ґ»ДУ–¬≤їƒ№“‘†ё…ьВА»Ћ’ю÷ќ«∞ЌЊЮйіъГr£ї‘У÷∆ґ»Юй≤©ёƒЄчЈљЅфѕ¬ЅЋћЂіуµƒ≤©ёƒњ’йgЇЌїЎ–э”аµЎ°£

±±Њ©іуМWљЫЭъМW‘Їљр»ЏѕµЄ±÷ч»ќЕќлSЖҐ±н Њ£ђ36ВА‘¬µƒ±ї„lЎЯ∆Џ «»зіЋ÷ЃйL£ђ“—љЫ„гЙтЃФ≥х”–М§„вƒ№Ѕ¶°ҐЌїУф»лє…µƒЉ»µ√јы“ж’я„ГђF„я»Ћ£їЃЕЊє÷∆ґ»ДУ–¬≤їƒ№“‘†ё…ьВА»Ћ’ю÷ќ«∞ЌЊЮйіъГr£ї‘У÷∆ґ»Юй≤©ёƒЄчЈљЅфѕ¬ЅЋћЂіуµƒ≤©ёƒњ’йgЇЌїЎ–э”аµЎ°£ ”Ґіу„C»ѓ—–ЊњЋщЋщйLјоіуѕц’JЮй£ђ–¬÷∆ґ»Ы]”–°∞≈ы–«іч√±°±µƒя^ґ…лAґќ÷±љ”ЌЋ –Ё^ЗјЄс£ђЌђХr≤ї‘ ‘S±їљиЪ§£ђƒ№Йтµє±∆єЂЋЊµƒќ£ЩC“в„R°£ґћ∆ЏГ»њГ≤оєЂЋЊє…ГrМҐ №µљЫ_Уф°£–¬∞жДУШI∞еµƒЌЋ –÷∆ґ»њЉС]ЅЋє…∆±≤®Д”µƒМНлH«йЫr£ђ≥дЈ÷Јі”≥ЅЋДУШI∞ећЎьc£ђ÷µµ√њѕґ®°£ґћ∆ЏБнњіЌЋ –÷∆ґ»≥ц≈_М¶”ЏњГ≤оєЂЋЊµƒє…ГrХю”–“ї–©Ы_Уф°£µЂйL∆ЏБн÷vЌк…∆ЅЋДУШI∞еГЮДўЅ”ћ≠µƒЩC÷∆°£

”Ґіу„C»ѓ—–ЊњЋщЋщйLјоіуѕц’JЮй£ђ–¬÷∆ґ»Ы]”–°∞≈ы–«іч√±°±µƒя^ґ…лAґќ÷±љ”ЌЋ –Ё^ЗјЄс£ђЌђХr≤ї‘ ‘S±їљиЪ§£ђƒ№Йтµє±∆єЂЋЊµƒќ£ЩC“в„R°£ґћ∆ЏГ»њГ≤оєЂЋЊє…ГrМҐ №µљЫ_Уф°£–¬∞жДУШI∞еµƒЌЋ –÷∆ґ»њЉС]ЅЋє…∆±≤®Д”µƒМНлH«йЫr£ђ≥дЈ÷Јі”≥ЅЋДУШI∞ећЎьc£ђ÷µµ√њѕґ®°£ґћ∆ЏБнњіЌЋ –÷∆ґ»≥ц≈_М¶”ЏњГ≤оєЂЋЊµƒє…ГrХю”–“ї–©Ы_Уф°£µЂйL∆ЏБн÷vЌк…∆ЅЋДУШI∞еГЮДўЅ”ћ≠µƒЩC÷∆°£ …кгy»fЗш –Иц—–Њњ≤њњВ±OєрЇ∆√ч±н Њ£ђДУШI∞е…ѕ –єЂЋЊ»зєы“тЮйћЭУpµ»‘≠“т±їЌ£≈∆“‘Їу£ђ÷ї”–њњ„‘…н≈ђЅ¶£ђ‘цЉ”÷ч†IШIД’ ’»л≈cјыЭЩ≤≈њ…ƒ№ї÷ПЌ…ѕ –£ђЈсДtЊЌ÷ї”–ЌЋ –“їЧl¬Ј°£ЇЅЯo“…ЖЦ£ђіЋ≈eМ¶є… –µƒ”∞нС ЃЈ÷Њёіу°£ПƒДУШI∞ей_ Љ£ђ√чі_“Оґ®°∞≤ї÷І≥÷°±љиЪ§…ѕ –£ђя@“≤ЊЌ“вќґ÷шДУШI∞еєЂЋЊµƒўuЪ§––Юй£ђЇ№њ…ƒ№µ√≤їµљє№јнМ”µƒ≈ъЬ °£

…кгy»fЗш –Иц—–Њњ≤њњВ±OєрЇ∆√ч±н Њ£ђДУШI∞е…ѕ –єЂЋЊ»зєы“тЮйћЭУpµ»‘≠“т±їЌ£≈∆“‘Їу£ђ÷ї”–њњ„‘…н≈ђЅ¶£ђ‘цЉ”÷ч†IШIД’ ’»л≈cјыЭЩ≤≈њ…ƒ№ї÷ПЌ…ѕ –£ђЈсДtЊЌ÷ї”–ЌЋ –“їЧl¬Ј°£ЇЅЯo“…ЖЦ£ђіЋ≈eМ¶є… –µƒ”∞нС ЃЈ÷Њёіу°£ПƒДУШI∞ей_ Љ£ђ√чі_“Оґ®°∞≤ї÷І≥÷°±љиЪ§…ѕ –£ђя@“≤ЊЌ“вќґ÷шДУШI∞еєЂЋЊµƒўuЪ§––Юй£ђЇ№њ…ƒ№µ√≤їµљє№јнМ”µƒ≈ъЬ °£ ќчƒѕ„C»ѓ—–ЊњЋщЋщйLЌхД¶Ёx±н Њ£ђДУШI∞еЌЋ –÷∆ґ»’ч«у“в“КЄе√ж ј°£яxУсЄчВА∞еЙK÷–„о №кP„Ґ°Ґ„о°∞Њ∞Ъв°±µƒ∞еЙKѕ¬ ÷£ђі_”–ќі”кЊIњК÷Ѓ”√°£≤їя^ЌЋ –µƒйTЩСћЂ°∞Єя°±ЅЋ£ђ∞ііЋШЋЬ µƒ∆уШIћ‘ћ≠¬ іуЄ≈ƒ№±»√ј–¬є…÷–ЇЮ¬ £ї±»»з°∞µЌ”Џ√ж÷µ≥ђя^20ћм°±ƒ«Чl£ђґаƒкБн»Ђ –Иц“≤ќі‘ш“Кя^О„ВАµЌ”Џ1‘™µƒє…∆±°£ќ“ВГ–и“™“їВАЄьЉ”ЗјЕЦµƒЌЋ –ШЋЬ £ђ≤≈”–ЌюСЎЅ¶°£

ќчƒѕ„C»ѓ—–ЊњЋщЋщйLЌхД¶Ёx±н Њ£ђДУШI∞еЌЋ –÷∆ґ»’ч«у“в“КЄе√ж ј°£яxУсЄчВА∞еЙK÷–„о №кP„Ґ°Ґ„о°∞Њ∞Ъв°±µƒ∞еЙKѕ¬ ÷£ђі_”–ќі”кЊIњК÷Ѓ”√°£≤їя^ЌЋ –µƒйTЩСћЂ°∞Єя°±ЅЋ£ђ∞ііЋШЋЬ µƒ∆уШIћ‘ћ≠¬ іуЄ≈ƒ№±»√ј–¬є…÷–ЇЮ¬ £ї±»»з°∞µЌ”Џ√ж÷µ≥ђя^20ћм°±ƒ«Чl£ђґаƒкБн»Ђ –Иц“≤ќі‘ш“Кя^О„ВАµЌ”Џ1‘™µƒє…∆±°£ќ“ВГ–и“™“їВАЄьЉ”ЗјЕЦµƒЌЋ –ШЋЬ £ђ≤≈”–ЌюСЎЅ¶°£ гyЇ”„C»ѓ „ѕѓљЫЭъМWЉ“„у–°јў±н Њ£ђДУШI∞еЌЋ –÷∆ґ»яА–и“™Ї№ПКµƒИћ––ЩC÷∆£ђƒ№Йт±Oє№ДУШIєЂЋЊ£ђЉs ш…ѕ –∆уШI“‘Љ∞ЌґўY’яЌґЩC––Юй°£ЌЋ –÷∆ґ»µƒ≥ц≈_±н√чіуµƒЈљѕт «’эі_µƒ£ђ≤їя^£ђяА–и“™„Ґ“в÷ЃЇуµƒ»зЇќИћ––°£„у–°јў÷Є≥ц£ђЗшГ»…ѕ –∆уШIƒ№Йт”–Ї№ґаёkЈ®£ђ‘Џ20ВАљї“„»’Г»ћбЄяє…∆±≥…љїГrЄс£ђ“‘їЎ±№“в“КЄе÷–µƒЧlјэ°£

гyЇ”„C»ѓ „ѕѓљЫЭъМWЉ“„у–°јў±н Њ£ђДУШI∞еЌЋ –÷∆ґ»яА–и“™Ї№ПКµƒИћ––ЩC÷∆£ђƒ№Йт±Oє№ДУШIєЂЋЊ£ђЉs ш…ѕ –∆уШI“‘Љ∞ЌґўY’яЌґЩC––Юй°£ЌЋ –÷∆ґ»µƒ≥ц≈_±н√чіуµƒЈљѕт «’эі_µƒ£ђ≤їя^£ђяА–и“™„Ґ“в÷ЃЇуµƒ»зЇќИћ––°£„у–°јў÷Є≥ц£ђЗшГ»…ѕ –∆уШIƒ№Йт”–Ї№ґаёkЈ®£ђ‘Џ20ВАљї“„»’Г»ћбЄяє…∆±≥…љїГrЄс£ђ“‘їЎ±№“в“КЄе÷–µƒЧlјэ°£µЏ“ї£ђ“™«ує…ГrяBјm20ВАљї“„»’µЌ”Џ∞l––ГrДУШI∞е…ѕ –єЂЋЊ£ђяM––пLлUћб Њ£ђѕтЌґўY’яљвбМ°£µЏґю£ђњЉ≤м…ѕ –єЂЋЊЌЋ –£ђЌђХrЕҐњЉЈ«љЫ≥£–‘Уp“ж≈cЈ«÷ч†IШIД’°£µЏ»э£ђ…ѕ –єЂЋЊЌЋ –≈cМ¶ШIњГ„ГƒШєЂЋЊ°Ґ÷–љйЩCШЛµƒСЌљдС™ѕаЁoґш––°£

±ЎнЪ“™≥ц≈_ѕаМ¶С™µƒЋчўr÷∆ґ»£ђ„МЅ”ў|єЂЋЊЌЋ – «Ї√ ¬£ђµЂЫQ≤їƒ№“їЌЋЅЋ ¬£ђ±ЎнЪ„М…ѕ –єЂЋЊЉ∞∆дЄяє№≥–УъѕаС™µƒЈ®¬…ЎЯ»ќ£ђљ®ЅҐ„ољ°»ЂµƒЌґўY’я±£„oЩC÷∆£ђ єќ“ВГЄ“”ЏЌґўY£ђ≤ї≈¬ЌґўY£ђ≤їєЉЎУФµ«І»fє…√с20ґаƒкБнМ¶÷–Зшє… –µƒйL∆Џ÷І≥÷£°

ЗјЄсµЎ’f я@іќДУШI∞еЌЋ ––¬“О £®’ч«у“в“КЄе£©÷ї «ЮйЅЋ∆љѕҐ±К≈≠≤…»°µƒ∞≤Убіл ©ґш“—°£М¶ –ИцЄщ±Њ≤ї∆р ≤√і„ч”√°£’fЗј÷Ўьcє№јнМ” ≥—‘ЅЋ°£ЃФ≥х’fЇ√ДУШI∞е «”–ЌЋ –÷∆ґ»µƒ∞°°£‘х√іђF‘Џ”÷Бн’ч«у“в“КЄеЕ»£ђп@»ї”–є “вЌѕ—”÷Ѓѕ”°£»ЋіуС™‘УЖЦЎЯ ≤≈М¶

љ®ЅҐЌЋ –÷∆ґ»Њѓ ЊЅЋпLлU£ђћбЄя≤ў„ч–‘≤≈ƒ№ѕыЬзпLлU£ђѕыЬзЅЋіжЅњпLлUяА“™ѕыЬз‘цЅњпLлU°£Љ»»їє…∆±љK÷є…ѕ –«∞љo”иЌЋ –’ыјн∆Џ£ђ…ѕ –÷Ѓ«∞“≤њ…љo”и…ѕ –’ыјн∆Џ£ђ„М”¬’яѕ»≥–УъпLлU£ђ„МЄьґа≤їЅЋљвпLлUЌґўY’я÷їЕҐ≈cЈ÷љвЅЋпLлUµƒљї“„лAґќ£ђ»эЄяњ…”ъ°£

ДУШI∞еЌЋ –÷∆ґ»µƒЌ∆≥ц£ђМҐХю «Aє……ѕ –єЂЋЊОІБн“їіќ±Њў|…ѕµƒ’ж’э„ГЄп£ђДУШI∞еµƒЌЋ –±Mє№ƒ№Йтґф÷∆Ї№ґаєЂЋЊ“‘Юй÷ї“™яM»л –ИцЊЌЄя’нЯoСn£ђµЂ –Иц±ЎнЪяА“™”Ы„°£ђя@ГHГH « ¬Їуґ¬¬©ґш“—£ђ’ж’эµƒ∞—кP“™‘Џ–¬є…∞l––‘іо^…ѕ’ы÷ќ°£

…ољїЋщ≥ц≈_ДУШI∞еЌЋ –÷∆ґ»’ч«у“в“КЄе°£“в“Кјп”–‘Sґа÷µµ√…ћ»ґµƒµЎЈљ£ђ∆д÷–36ВА‘¬‘в„lЎЯ»эіќљK÷є…ѕ –£ђХrйgћЂйL£ђћЂМТЈЇЅЋ°£„ойLС™‘У∞іƒк”ЛЋг°£Ѕн“їВАДУШI∞еє…∆±яBјm20»’яBјmµЌ”Џ√ж÷µМҐЌЋ –£ђµЌ”Џ√ж÷µЇ№лy∞l…ъ£ђС™‘Уяmґ»ћбЄяШЋЬ °£

…ољїЋщєЂ≤ЉЅЋ°ґкP”ЏЌк…∆ДУШI∞еЌЋ –÷∆ґ»µƒЈљ∞Є(’ч«у“в“КЄе)°Ј°£»зєыЈљ∞Є„ољKƒ№µ√“‘МН ©£ђЊЌ“вќґ÷шДУШI∞еєЂЋЊ‘ЏГфўYЃaЮйЎУ°Ґє…ГrµЌ”Џ√ж÷µ°Ґ±їяBјm„lЎЯµ»ґаЈN«йЫrѕ¬£ђґЉМҐ”|∞l÷±љ”ЌЋ –°£‘ЏЌЋ –÷∆ґ»µƒЫ_Уф÷Ѓѕ¬£ђ“ї–©ў|Ѕњ≤їЉ—µƒ°Ґ”–ЌЋ –ќ£лUµƒ…ѕ –єЂЋЊ“≤њ÷МҐ√ж≈Rє…Гr°∞µЎ’р°±°£

”–ШIГ»»Ћ њМ£йTЊЌЈљ∞ЄяM––ЅЋ÷рЧlьc‘u£ђ’JЮйЃФ÷–≤ї…ў“Оґ®£ђ“™√іњ…“‘±ї≤ўњv£ђ±»»з°∞яBјm»эƒкћЭУp°±µ»£ї“™√іЇ№…ў∞l…ъ£ђ±»»з°∞МП”ЛИуЄжяBјmГ…ƒк∞лЮйЈсґ®їтЊ№љ^±н Њ“в“К°±£ї“™√іњ…“‘єЂкP£ђ±»»з°∞36ВА‘¬„lЎЯ»эіќ°±£ї“™√і’fЅЋЄъЫ]’f“їШ”£ђ±»»з°∞ќіЄƒ’эЎФД’ИуЄж÷–µƒ÷Ўіу≤оеeїтћУЉў”ЫдЫ°±µ»µ»°£

÷–Зшє… –ЌЋ –÷∆ґ»µƒ≤ї„гуwђF‘ЏГ…ВАЈљ√ж£Ї∆д“ї£ђ“—”–µƒЌЋ –÷∆ґ»≤їЙтљ°»Ђ£ї∆дґю£ђЌЋ –≤ў„чИћ––≤їЅ¶°£°ґкP”ЏЌк…∆ДУШI∞еЌЋ –÷∆ґ»µƒЈљ∞Є°ЈµƒЖЦ ј£ђ’э «я@“їѕµЅ–≈eілµƒЉЪїѓ°£ќ“ВГ”–јн”…ѕа–≈£ђƒоЇ√°∞ЌЋ –љЫ°±µƒДУШI∞е£ђМҐЮй÷–Зшє… –й_±ў“ї∆ђ°∞“‘ЌЋЮйяM°±µƒ–¬ћмµЎ°£

”»Юй“э»Ћ„Ґƒњµƒ «£ђ…ољїЋщ√чі_÷Є≥ц£ђ°∞≤ї÷І≥÷ХЇЌ£…ѕ –µƒєЂЋЊЌ®я^љиЪ§МНђFї÷ПЌ…ѕ –°£°±Aє…÷ч∞ећЎ”–µƒ°∞Ъ§ўY‘і°±“ї‘~£ђ‘ЏДУШI∞еМҐ‘ўЯo”√ќд÷ЃµЎ°£ШIГ»»Ћ њ’JЮй£ђ–¬“Оµƒ≥ц≈_£ђМҐЉ”іуМ¶ЌґЩC≥і„ч––ЮйµƒЌюСЎЅ¶ґ»£ђЌђХr“≤”–јы”ЏГr÷µЌґўYјнƒоµƒ…оїѓ°£µЂ“≤”–ЌґўY’я’JЮйљиЪ§ДУШI∞еєЂЋЊ”–¬ЈЌ®°£

°ЊљY’Z°њДУШI∞еЌЋ –÷∆ґ»µƒЌ∆≥ц“≤±ї“ХЮй «ЌЋ –÷∆ґ»ЄƒЄпµƒћљ¬Ј’я£ђ∞ьј®÷ч∞е –Иц‘ЏГ»µƒAє…ЌЋ –÷∆ґ»ЄƒЄп“≤±ї –ИцЉƒ”иЅЋЄьґа∆Џіэ°£ПƒЈљ∞ЄБнњі£ђAє…іЋ«∞оlоl≥цђFµƒ°∞Юхлu„ГшPїЋ°±‘ЏДУШI∞елy“‘‘ўђF°£ґш„чЮйћљ¬Ј’я£ђДУШI∞еµƒЌЋ –÷∆ґ»“≤МҐЮй÷ч∞еЌЋ –÷∆ґ»µƒЄƒЄпЈeјџљЫтЮ°£[‘u’У]