炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

財聯(lián)社2月9日訊(編輯 劉越)春節(jié)假期前農業(yè)銀行、國投電力和長江電力等多個千億央企巨頭股價創(chuàng)歷史新高,中國神華則創(chuàng)下2008年以來的新高。其中,截至周四收盤農業(yè)銀行市凈率為0.59。值得注意的是,據(jù)財聯(lián)社不完全統(tǒng)計,包括光大嘉寶、五礦資本、中國交建、中航產融在內的破凈央企改革概念股近期錄得過漲停板,截至周四收盤市凈率分別為0.56、0.53、0.53和0.73。

受市場此前震蕩調整影響,A股破凈股數(shù)量大幅增長,整體市場破凈率一度接近16%,超越此前多次歷史大底時的破凈率數(shù)據(jù)。從歷史數(shù)據(jù)上來看,8次滬指低點時刻中,共有4次市場整體破凈率低于10%,其中,2005年6月6日更是錄得13.5%的破凈率數(shù)據(jù)。作為A股底部指標之一,破凈率是投資者重點關注的數(shù)據(jù),每逢市場破凈規(guī)模急升,從估值的角度來看,A股性價比正不斷抬升。

消息面上,國務院國資委1月29日舉行中央企業(yè)、地方國資委考核分配工作會議,全面推開上市公司市值管理考核。國泰君安方奕等1月研報指出,國有企業(yè)的股東回報與估值長期處在偏低水平。過去來看,央國企注重規(guī)模指標,而成長彈性與經營效率有待同步提升;加之投資者結構的偏好,造成了國有上市公司估值的相對偏低。面向未來,央國企估值重塑的催化包括:股權激勵帶動提升運營效率、戰(zhàn)略性重組與專業(yè)化整合、提高分紅和回購以改善股東回報和再投資收益、一帶一路提供產能出海新機遇等。2024年新一輪國改預期有望進一步升溫。

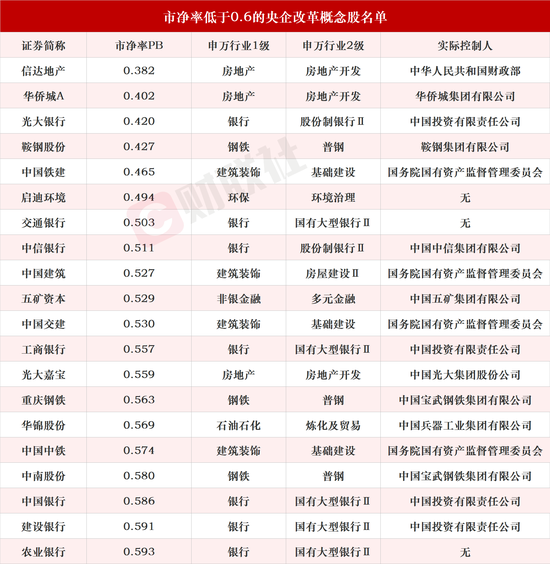

據(jù)Choice數(shù)據(jù)顯示,截至周四收盤,81只央企改革概念股市凈率小于1。從行業(yè)層面看,房地產、銀行股數(shù)量偏多。包括信達地產、華僑城A、光大銀行、鞍鋼股份、中國鐵建、啟迪環(huán)境、交通銀行、中信銀行、中國建筑、五礦資本、中國交建、工商銀行、光大嘉寶、重慶鋼鐵、華錦股份、中國中鐵、中南股份、中國銀行、建設銀行和農業(yè)銀行在內的20只央企改革概念股破凈幅度最大,市凈率均小于0.6。

具體來看,信達地產和華僑城A兩只房地產行業(yè)個股在央企改革板塊中市凈率最低,位列一、二名。此外,房地產行業(yè)中光大嘉寶(0.56)和保利發(fā)展(0.61)的市凈率同樣較低,前者周四(2月8日)收盤錄得12天5板。

信達地產為財政部所屬中國信達旗下的房地產開發(fā)業(yè)務運作平臺,業(yè)務集中在長三角區(qū)域。華僑城A開創(chuàng)“旅游+地產”模式,2023年6月,成都歡樂谷奧特曼主題館開幕,是西南首個以奧特曼為元素的主題游樂場館;2023年中報顯示,旗下文旅項目共計接待游客超4400萬人次,較去年同期增長74%。保利發(fā)展2022年12月11日公告,公司擬回購規(guī)模最高達20億元,實控人保利集團計劃增持規(guī)模最高達5億元。方正證券劉清海2023年12月12日研報指出,保利發(fā)展銷售穩(wěn)健,土儲質優(yōu)量足,負債結構健康,且本次公司回購與增持事項整體上彰顯公司信心、集團認可,有利于公司估值的逐漸修復并提振二級市場信心,同時公司定增有望加速落地。劉清預計公司23-25年營收分別為3141.5、3409.0、3656.6億元,歸母凈利200.79、216.42、231.29億元,對應PE分別為5.7、5.3、5.0倍,維持“推薦”評級。

光大銀行以0.42的市凈率在央企改革概念股中破凈幅度位列第三,此外包括交通銀行、中信銀行、工商銀行、中國銀行、建設銀行和農業(yè)銀行在內的銀行股市凈率均小于0.6。開源證券劉呈祥2月1日研報指出,光大銀行2019-2022年現(xiàn)金分紅比例維持在28%以上,為上市銀行中較高水平。以2024-01-31收盤價為例,股息率為6.07%,高于四大國有行(工農中建),居上市銀行前列,同時具有高股息+低估值的特征。近年經營質地穩(wěn)健,資產質量向好,穩(wěn)定分紅的概率較大。

光大銀行盈利能力穩(wěn)中向好,資產質量邊際改善,估值修復潛力較大。劉呈祥選取其余8家A股上市股份行作為對比,光大銀行當前股價(2024-01-31)對應 2024年PB為0.3倍,低于可比銀行平均水平。光大銀行對公客群基礎扎實,有效打通資產端和負債端,近年進行高凈值客戶的精細化管理,對公優(yōu)勢有望繼續(xù)保持;零售方面,線上線下相結合的“雙曲線”發(fā)展新模式初見成效。

鞍鋼股份以0.43的市凈率名列破凈幅度第四。中金公司張樹瑋等2023年9月4日研報指出,目前鋼鐵板塊仍處“低庫存/低估值/低盈利”的三低格局,兼具高勝率與潛在復蘇周期中的高彈性。低庫存背景下,看好旺季補庫行情,行業(yè)供需趨緊有望驅動鋼價及板塊反彈。公司是鞍鋼旗下鋼鐵核心資產,張樹瑋看好未來公司作為整合主體產能進一步擴張,其通過持續(xù)輸出優(yōu)秀的經營管理能力,疊加擴大的規(guī)模優(yōu)勢以及區(qū)域市場更高的市占率與話語權實現(xiàn)外延式增長。當前時點公司P/B(MRQ)為0.47X,處于歷史20%分位,看好中期需求復蘇后公司迎來盈利與估值的修復。

中國鐵建以0.465的市凈率名列破凈幅度第五,同屬建筑裝飾行業(yè)的中國建筑、中國交建和中國中鐵市凈率均小于0.6,其中中國交建1月29日盤中“罕見”觸及漲停,一度實現(xiàn)3天2板。

華安證券楊光等2月5日研報指出,建筑央國企當前PE、PB均位于歷史較低水平,部分央企PB低于0.5,安全邊際較高,具備絕對投資價值。復盤八大建筑央企歷史行情,楊光發(fā)現(xiàn)估值提升的兩大重要因素是政策預期催化+基本面兌現(xiàn)。近年來龍頭建筑央企訂單市占率逐年提升,整體收入及業(yè)績增速均高于建筑業(yè)總產值增速;此外,央國企借助資本市場通過分拆、重組盤活存量資產,通過布局新興業(yè)務板塊優(yōu)化自身產業(yè)結構。建筑央國企經營質量的實質性改善,能夠中長期提高自身估值水平。華安證券建議關注PB低于1的低估值央企,優(yōu)先選擇估值較低、股息率具備一定優(yōu)勢、且房建業(yè)務占比較低的兩家建筑央企中國鐵建和中國中鐵。

責任編輯:郝欣煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)