登錄新浪財經(jīng)APP 搜索【信披】查看更多考評等級

(來源:山西證券研究所)

周觀點:化工進(jìn)口關(guān)稅調(diào)整,降低乙烷等稅率。國務(wù)院關(guān)稅稅則委員會發(fā)布《2025年關(guān)稅調(diào)整方案》,對935項商品實施低于最惠國稅率的進(jìn)口暫定稅率,其中與化工相關(guān)的產(chǎn)品涉及10種,新增乙烷、環(huán)硅酸鋯鈉、乙烯-乙烯醇共聚物、環(huán)烯烴聚合物,分別降低稅率為1%/2.5%/3.5%/1.5%;刪除煤焦油及其他礦物焦油、車用汽油及航空汽油、柴油、氯乙烯、乙二醛,分別增加稅率為5%/4%/5%/4.5%/2.5%,5-7號燃料油改為燃料油,稅率增加2%。以上涉及調(diào)整的化工產(chǎn)品24年1-11月進(jìn)口量排序前五分別為5-7號燃料油、乙烷、氯乙烯、煤焦油及其他礦物焦油、環(huán)烯烴聚合物,進(jìn)口量對應(yīng)為2180/505/67/21/12萬噸,進(jìn)口均價分別為3620/3405/4144/3557/36351元/噸。進(jìn)口關(guān)稅的調(diào)整,利好國內(nèi)煉油和乙烷行業(yè)。提升燃料油、煤焦油、氯乙烯的進(jìn)口關(guān)稅,有利于提升國內(nèi)煉油和氯堿生產(chǎn)企業(yè)的競爭力,減少進(jìn)口的供應(yīng)壓力;降低乙烷的進(jìn)口關(guān)稅,有利于降低乙烷裂解及加工等行業(yè)的進(jìn)口成本,提升該領(lǐng)域的競爭力。

石化:歐洲供應(yīng)擔(dān)憂緩解,原油弱勢盤整。美聯(lián)儲暗示明年降息步伐將放緩,引發(fā)市場對經(jīng)濟(jì)及需求放緩擔(dān)憂,而美元指數(shù)偏強(qiáng)運(yùn)行,加上德魯日巴輸油管道重新啟動,歐洲供應(yīng)擔(dān)憂緩解,且市場預(yù)計明年將供應(yīng)過剩。此外,美國石油產(chǎn)量在2024年創(chuàng)下歷史新高,超過了2023年創(chuàng)下的紀(jì)錄,周內(nèi)美國鉆探油井?dāng)?shù)量增加。本周煉油利潤為767元/噸,同比增加7.5%。需求端支撐乏力,國產(chǎn)LNG價格疲態(tài)難改。本周國產(chǎn)LNG市場周均價為4543元/噸,較上周跌幅0.57%。2024年12月下旬至2025年1月初,美國大部地區(qū)氣溫將經(jīng)歷一輪明顯的降溫過程,采暖需求預(yù)期提升。Henry Hub天然氣期貨主力合約結(jié)算價格為3.64美元/百萬英熱單位,較上周減少2.8%。

1)資源防守:降息預(yù)期環(huán)境下,資源紅利股容光煥發(fā),資源品的價格和需求改善會更顯著。重點關(guān)注原油、天然氣、鈦礦、鉀肥等;內(nèi)外需共振下,核電有望保持高景氣,全球極端氣候頻發(fā)對天然鈾價格高位持穩(wěn),預(yù)計供需缺口長期存在,重點關(guān)注核電、天然鈾等行業(yè)。

2)成長反擊:重視行業(yè)催化所帶來的業(yè)績和估值的雙重修復(fù),建議關(guān)注潤滑油添加劑、封裝材料、銅合金粉體、全鋼巨胎、吸附分離材料、貴金屬催化材料、衛(wèi)材熱熔膠等。

3)重點公司推薦:衛(wèi)星化學(xué)、中化化肥、同益中、巨化股份、三美股份、湖北宜化等。

原油價格大幅波動風(fēng)險;匯率波動風(fēng)險;貿(mào)易摩擦持續(xù)惡化的風(fēng)險;行業(yè)競爭加劇風(fēng)險。

【化工市場:化工進(jìn)口關(guān)稅調(diào)整,降低乙烷等稅率】

國務(wù)院關(guān)稅稅則委員會發(fā)布《2025年關(guān)稅調(diào)整方案》,對935項商品實施低于最惠國稅率的進(jìn)口暫定稅率,其中與化工相關(guān)的產(chǎn)品涉及10種,新增乙烷、環(huán)硅酸鋯鈉、乙烯-乙烯醇共聚物、環(huán)烯烴聚合物,分別降低稅率為1%/2.5%/3.5%/1.5%;刪除煤焦油及其他礦物焦油、車用汽油及航空汽油、柴油、氯乙烯、乙二醛,分別增加稅率為5%/4%/5%/4.5%/2.5%,5-7號燃料油改為燃料油,稅率增加2%。

以上涉及調(diào)整的化工產(chǎn)品24年1-11月進(jìn)口量排序前五分別為5-7號燃料油、乙烷、氯乙烯、煤焦油及其他礦物焦油、環(huán)烯烴聚合物,進(jìn)口量對應(yīng)為2180/505/67/21/12萬噸,進(jìn)口均價分別為3620/3405/4144/3557/36351元/噸。

進(jìn)口關(guān)稅的調(diào)整,利好國內(nèi)煉油和乙烷行業(yè)。提升燃料油、煤焦油、氯乙烯的進(jìn)口關(guān)稅,有利于提升國內(nèi)煉油和氯堿生產(chǎn)企業(yè)的競爭力,減少進(jìn)口的供應(yīng)壓力;降低乙烷的進(jìn)口關(guān)稅,有利于降低乙烷裂解及加工等行業(yè)的進(jìn)口成本,提升該領(lǐng)域的競爭力。

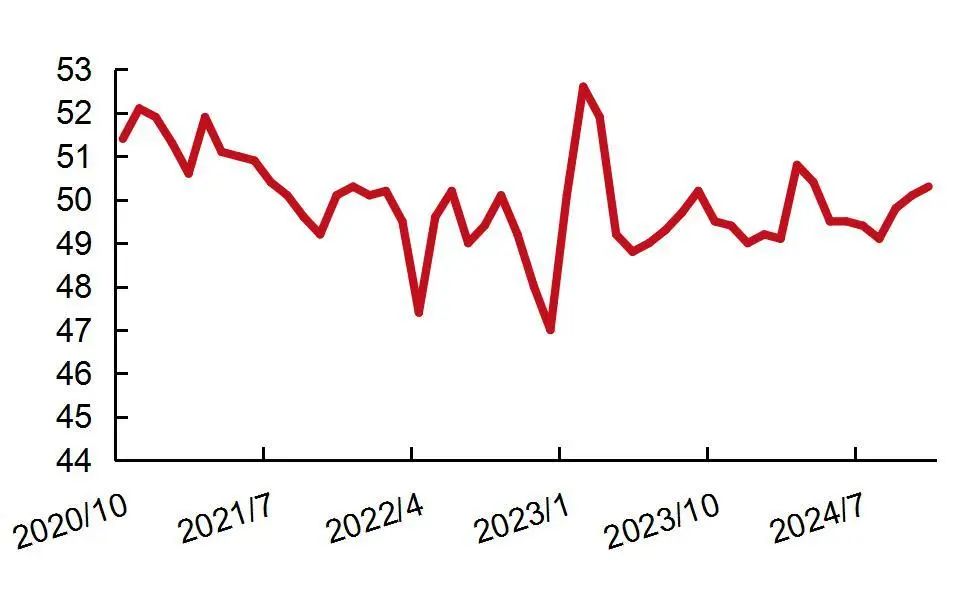

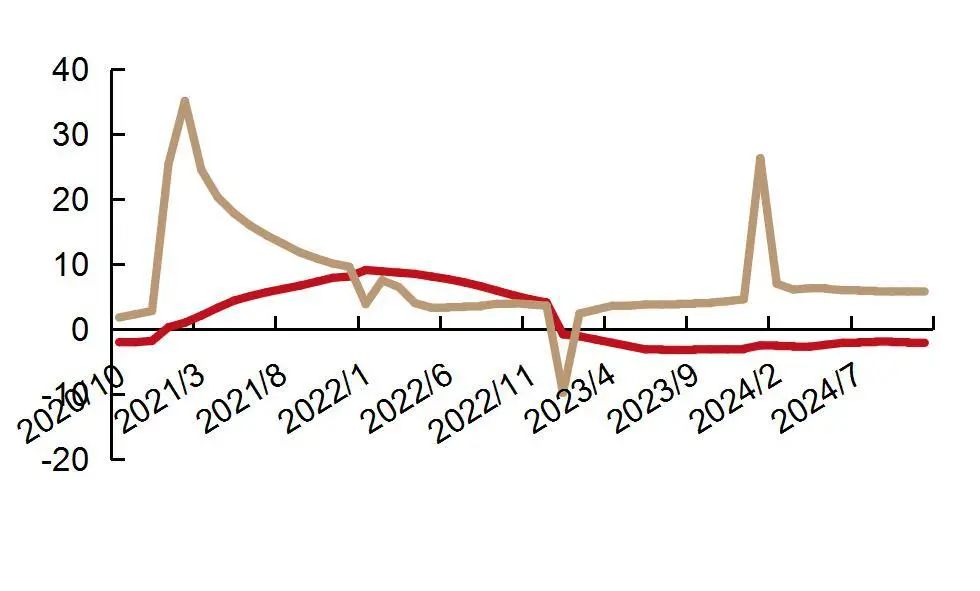

國家統(tǒng)計局發(fā)布數(shù)據(jù)顯示,中國11月制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.3,環(huán)比上升0.2個百分點。11月全部工業(yè)品PPI累計同比下降2.1%,規(guī)模以上工業(yè)增加值累計同比增長5.8%。

圖1:中國制造業(yè)PMI(%)

資料來源:國家統(tǒng)計局,wind,山西證券研究所

資料來源:國家統(tǒng)計局,wind,山西證券研究所圖2:工業(yè)品PPI及工業(yè)增加值同比(%)

資料來源:國家統(tǒng)計局,wind,山西證券研究所

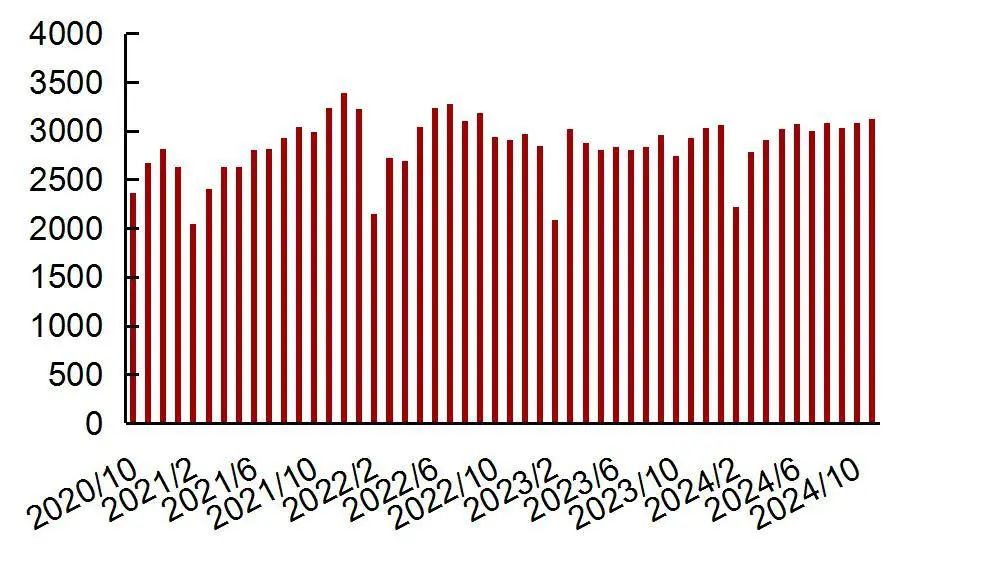

資料來源:國家統(tǒng)計局,wind,山西證券研究所據(jù)海關(guān)總署數(shù)據(jù)顯示,2024年11月份,中國出口金額3123.1億美元,同環(huán)比分別增長6.7%/ 1.1%。

圖3:中國出口(億美元)

資料來源:海關(guān)總署,wind,山西證券研究所

資料來源:海關(guān)總署,wind,山西證券研究所本周,申萬基礎(chǔ)化工板塊中,漲幅前三分別為滌綸、煤化工、輪胎輪轂,分別上漲2.73%、2.07%、1.56%;跌幅前三分別為:涂料油墨、粘膠、膜材料,分別下跌6.21%、5.75%、4.96%。

圖4:細(xì)分板塊漲跌幅

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所本周,申萬基礎(chǔ)化工板塊個股中,漲幅前五分別為力量鉆石、福萊新材、華西股份、新瀚新材、吉華集團(tuán),分別上漲16.44%、16.18%、15.63%、14.37%、13.50%;跌幅前五分別為:金浦鈦業(yè)、宏達(dá)新材、仁智股份、大位科技、亞太實業(yè),分別下跌17.99%、17.18%、17.02%、16.90%、16.55%。

圖5:周度個股漲跌幅前五

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所本周,重點公司市場表現(xiàn),漲幅前三分別為東華能源、瑞豐新材、中國石油,分別上漲8.18%、6.97%、6.95%;跌幅前三分別為:斯瑞新材、聚膠股份、聯(lián)瑞新材,分別下跌6.87%、5.55%、4.74%。

圖6:重點公司市場表現(xiàn)

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所【石化板塊】

本周觀點:歐洲供應(yīng)擔(dān)憂緩解,原油弱勢盤整

美聯(lián)儲暗示明年降息步伐將放緩,引發(fā)市場對經(jīng)濟(jì)及需求放緩擔(dān)憂,而美元指數(shù)偏強(qiáng)運(yùn)行,加上德魯日巴輸油管道重新啟動,歐洲供應(yīng)擔(dān)憂緩解,且市場預(yù)計明年將供應(yīng)過剩。此外,美國石油產(chǎn)量在2024年創(chuàng)下歷史新高,超過了2023年創(chuàng)下的紀(jì)錄,周內(nèi)美國鉆探油井?dāng)?shù)量增加。本周煉油利潤為767元/噸,同比增加7.5%。

需求端支撐乏力,國產(chǎn)LNG價格疲態(tài)難改。本周國產(chǎn)LNG市場周均價為4543元/噸,較上周跌幅0.57%。2024年12月下旬至2025年1月初,美國大部地區(qū)氣溫將經(jīng)歷一輪明顯的降溫過程,采暖需求預(yù)期提升。Henry Hub天然氣期貨主力合約結(jié)算價格為3.64美元/百萬英熱單位,較上周減少2.8%。

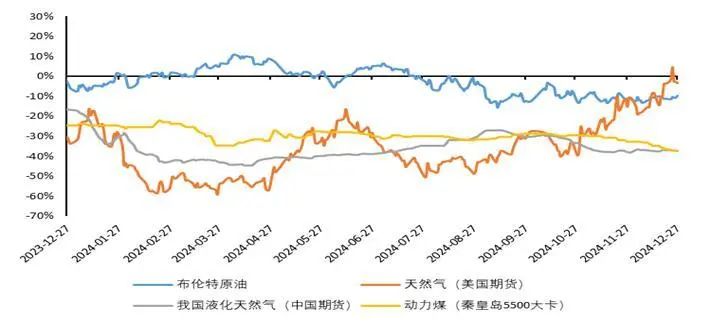

圖7:每生產(chǎn)10000MJ所需能源價格對比(%)

資料來源:wind,百川盈孚,ICE,NYMEX,上海石油天然氣交易中心,鄭州商品交易所,山西證券研究所

資料來源:wind,百川盈孚,ICE,NYMEX,上海石油天然氣交易中心,鄭州商品交易所,山西證券研究所圖8:煉油利潤(元/噸)

資料來源:wind,上海期貨交易所,隆眾資訊,山西證券研究所

資料來源:wind,上海期貨交易所,隆眾資訊,山西證券研究所圖9:不同工藝烯烴利潤(元/噸)

資料來源:wind,隆眾資訊,百川盈孚,山西證券研究所

資料來源:wind,隆眾資訊,百川盈孚,山西證券研究所產(chǎn)業(yè)鏈價格跟蹤

圖10:重點產(chǎn)品市場變化

資料來源:wind,百川盈孚,金聯(lián)創(chuàng),隆眾資訊,化工在線,CME Group,天天化工網(wǎng),國家統(tǒng)計局,鋼之家,山西證券研究所

行業(yè)數(shù)據(jù)與上市公司跟蹤

圖11:全球油氣估值體系

資料來源:wind,山西證券研究所(原油儲量,資本開支根據(jù)各家公司2023年度報告統(tǒng)計;股息率,市值按收盤價;EPS,PE,PB數(shù)據(jù)來源wind)

【投資建議】

1)資源防守:降息預(yù)期環(huán)境下,資源紅利股容光煥發(fā),資源品的價格和需求改善會更顯著。重點關(guān)注原油、天然氣、鈦礦、鉀肥等;內(nèi)外需共振下,核電有望保持高景氣,全球極端氣候頻發(fā)對天然鈾價格高位持穩(wěn),預(yù)計供需缺口長期存在,重點關(guān)注核電、天然鈾等行業(yè)。

2)成長反擊:重視行業(yè)催化所帶來的業(yè)績和估值的雙重修復(fù),建議關(guān)注潤滑油添加劑、封裝材料、銅合金粉體、全鋼巨胎、吸附分離材料、貴金屬催化材料、衛(wèi)材熱熔膠。

3)重點公司推薦:衛(wèi)星化學(xué)、中化化肥、同益中、巨化股份、三美股份、湖北宜化等。

【風(fēng)險提示】

原油價格大幅波動風(fēng)險:原油為化工行業(yè)重要原材料之一,若原油價格出現(xiàn)大幅波動,則可能引起其下游石油化工品價格大幅波動,從而影響相關(guān)企業(yè)經(jīng)營業(yè)績;

匯率波動風(fēng)險:國內(nèi)部分化工企業(yè)出口銷售占比高,主要以美元和歐元作為結(jié)算貨幣,且海外業(yè)務(wù)處于持續(xù)增長中,因此匯率的波動,可能影響相關(guān)企業(yè)的盈利能力;

貿(mào)易摩擦持續(xù)惡化的風(fēng)險:中國作為“全球制造業(yè)基地”,也是化工品的重要出口國,若全球貿(mào)易摩擦持續(xù)惡化、貿(mào)易壁壘持續(xù)增加,將導(dǎo)致國內(nèi)化工品出口時成本優(yōu)勢下滑、競爭力減弱,出口受限進(jìn)而影響企業(yè)盈利;

行業(yè)競爭加劇風(fēng)險:若行業(yè)內(nèi)具有相關(guān)技術(shù)和類似生產(chǎn)經(jīng)驗的企業(yè)投資或擴(kuò)產(chǎn)導(dǎo)致本行業(yè)市場供給大幅增加,競爭對手之間的價格競爭將加劇。

分析師:李旋坤

執(zhí)業(yè)登記編碼:S0760523110004

分析師:程俊杰

執(zhí)業(yè)登記編碼:S0760519110005

分析師:劉聰穎

執(zhí)業(yè)登記編碼:S0760524110002

研究助理:王金源

郵箱:wangjinyuan@sxzq.com

報告發(fā)布日期:2025年1月2日

本人已在中國證券業(yè)協(xié)會登記為證券分析師,本人承諾,以勤勉的職業(yè)態(tài)度,獨立、客觀地出具本報告。本人對證券研究報告的內(nèi)容和觀點負(fù)責(zé),保證信息來源合法合規(guī),研究方法專業(yè)審慎,分析結(jié)論具有合理依據(jù)。本報告清晰準(zhǔn)確地反映本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點直接或間接受到任何形式的補(bǔ)償。本人承諾不利用自己的身份、地位或執(zhí)業(yè)過程中所掌握的信息為自己或他人謀取私利。

【免責(zé)聲明】

本訂閱號不是山西證券研究所證券研究報告的發(fā)布平臺,所載內(nèi)容均來自于山西證券研究所已正式發(fā)布的證券研究報告,訂閱者若使用本訂閱號所載資料,有可能會因缺乏對完整報告的了解而對其中關(guān)鍵假設(shè)、評級、目標(biāo)價等內(nèi)容產(chǎn)生理解上的歧義。提請訂閱者參閱山西證券研究所已發(fā)布的完整證券研究報告,仔細(xì)閱讀其所附各項聲明、信息披露事項及風(fēng)險提示,關(guān)注相關(guān)的分析、預(yù)測能夠成立的關(guān)鍵假設(shè)條件,關(guān)注投資評級和證券目標(biāo)價格的預(yù)測時間周期,并準(zhǔn)確理解投資評級的含義。

依據(jù)《發(fā)布證券研究報告執(zhí)業(yè)規(guī)范》規(guī)定特此聲明,禁止我司員工將我司證券研究報告私自提供給未經(jīng)我司授權(quán)的任何公眾媒體或者其他機(jī)構(gòu);禁止任何公眾媒體或者其他機(jī)構(gòu)未經(jīng)授權(quán)私自刊載或者轉(zhuǎn)發(fā)我司的證券研究報告。刊載或者轉(zhuǎn)發(fā)我司證券研究報告的授權(quán)必須通過簽署協(xié)議約定,且明確由被授權(quán)機(jī)構(gòu)承擔(dān)相關(guān)刊載或者轉(zhuǎn)發(fā)責(zé)任。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)