原標題:部分銀行理財逆勢高收益“出圈”,有產品近一個月年化收益率超過40%,何因? | 銀行理財觀察69期

來源:財聯社

編輯:楊斌

近期,在多種因素共振之下,部分銀行理財收益率上升,甚至有產品近一個月年化收益率超過40%,所謂何因?

財聯社據普益標準的數據觀察到,近1年全市場存續開放式固收類理財產品收益率的中樞水平已降至2.99%,隨著2024年11月末以來債市利率加速下行,配置中含有固收的銀行理財收益水平顯著上升,開放式固收類理財產品近1個月年化收益率的中樞水平為4.29%,封閉式固收類理財產品近1年收益率中樞水平為3.89%,而近1個月年化收益率的中樞水平上升至為4.37%。

同時,理財產品收益升高,也可能與配置美元資產有關。市場人士指出,較大的中美利差使得美元存款類和固收理財產品相對于人民幣理財具有一定的吸引力,年化收益率較高且風險等級較低,部分理財公司也在加大該類產品的布局。

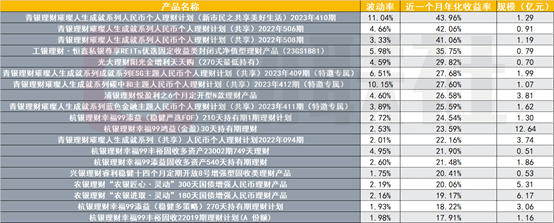

有理財產品近一個月年化收益率超過40%

近期數據顯示,青銀理財、杭銀理財、農銀理財有部分產品近一個月年化收益率較高。

圖:近一個月年化收益率居前的固收理財產品

(資料來源:法詢金融,財聯社整理)

(資料來源:法詢金融,財聯社整理)(注:上述收益率統計為“近一個月年化收益率”,是將理財產品最近一個月的累計收益率進行“年化”所換算而成的收益率。)

可以看到,青銀理財璀璨人生成就系列人民幣個人理財計劃系列的三款產品近一個月年化收益率超過40%,凈值最新日期為12月27日。

該系列產品的第四季度報告未出。其 410 期第三季度報告顯示,產品主要投向非標(占比45%)、代客境外理財投資 QDII(為摩根大通票據,占比21.59%)等。

法詢金融分析師古佳豪表示,該產品所投的摩根大通票據資產或為美元類產品,其近期走勢與匯率走勢較為相似。近期在岸人民幣匯率守住7.3關口,但離岸人民幣匯率跌破7.3關口,并一度達到7.36。

整體收益率或呈下降趨勢

盡管部分理財逆勢獲取了高收益而“出圈”,但整體銀行理財行業的收益率或呈下降趨勢。

光大證券(維權)銀行業分析師王一峰認為,2025年理財收益中樞繼續承壓下行,且產品凈值波動幅度或有所增大。適時降低業績基準,有助于提升理財產品達基率。另外,嚴監管環境下,理財進一步規范凈值化運作是大勢所趨。

12月上旬,市場熱議監管部門下發文件,要求理財公司不得違規通過自建估值模型等方式平滑凈值波動,應采用中債、中證等第三方提供的估值,相關機構要開展自查整改。

王一峰指出,前期高息存款、平滑機制等一些相對“擦邊球”的穩估值手段受限,疊加歷史積攢的浮盈逐步釋放完畢,理財估值韌性將有所弱化。對于銀行理財業績展示而言,無論是收益率的下行壓力,亦或是凈值波幅增大的預期,都不利于理財絕對收益表現。

民生證券固收首席譚逸鳴近期研報表示,隨著監管對“自建估值模型”關注度的提升,銀行理財的投資行為或將進一步趨于理性,對于久期和資質的錯配會愈發審慎,包括對二永債的參與比例。對于債市,隨著低波模式逐漸弱化,理財或將增加對估值穩定、流動性較強資產的配置力度,以控制產品凈值波動,而波動較大的二永債以及流動性相對不足的弱資質、長久期信用債或將受到波及。

另有市場人士認為,上證綜指今日下跌至3262.56點,近期權益市場或仍持續震蕩,對于配置有權益類資產的部分理財產品或有壓力。

對理財收益有利的因素在于,“2025年加強負債成本管控仍是銀行穩息差的必然之舉,存款掛牌利率也有進一步調降空間,而這有助于提振理財產品的收益率的相對吸引力。”王一峰在相關研報中表示。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)