文|司凡星

來源|博望財經

伴隨著基因編輯、合成生物等前沿技術的崛起,科技正在重塑化妝品行業。

繼珀萊雅、貝泰尼之后,丸美也開始大打科技牌,12月12日,丸美股份公告,正式更名為丸美生物,此次更名已獲得上交所批準并公告完成。

公司解釋稱,這是為了強化其“生物技術”核心定位。而這次更名,也意味著公司在發展戰略上的重要轉型。不過,名字聽起來科技含量十足,但背后的科技實力是否名副其實? 未來,丸美又如何向市場傳遞更多的確定性,自證投資價值呢?

研發占比不到3%,科技美妝是否畫大餅?

當丸美為自己披上科技底色的外衣,研發投入便成為業界對其實力最直觀的衡量標準。

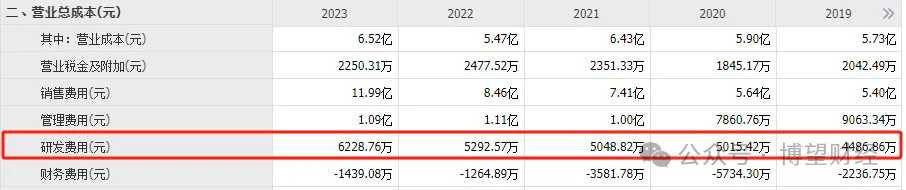

據以往財報數據看,2019-2023年,完美股份的研發費用分別為4486.86萬元、5015.42萬元、5048.82萬元、5292.57萬元、6228.76萬元,雖然強調科技,但自2019年上市以來,丸美的研發費用均未過億,研發占比未超過3%。

而在今年前三季度,丸美股份研發費用達到5443.71萬元,同比增長23.08%。盡管研發投入高增,但橫向對比來看,丸美的研發強度依然處在掉隊的水平。今年前三季度,華熙生物、貝泰妮的研發費用率分別為8.08%、4.97%,均高于丸美股份的2.79%。

早在2020年,孫懷慶就回應重銷售、輕研發的質疑稱:“研發占比達到2%已經算是業內高水平,日本資生堂的研發占比僅有1.6%。”

每個品牌都有自己的生命周期,從網紅到長紅,終究要回到產品力本身、看品質體驗是否扎實,而這背后需要研發作為核心驅動力。在消費分析師于洋看來,為了支撐其科技型企業的定位,丸美必須優化配置,逐步提高研發比例。

科技美妝的愿景很美,但丸美卻需要用實力說話,不然只能淪為畫大餅。

生物科技是以研發為起點,將護膚作為產業落地的一環,而化妝品公司是以解決用戶變美需求為起點,以研發為手段。從這個角度而言,丸美依然只是一個掛了生物科技名字的化妝品企業而已。

ROI倒掛,燒錢換增長不可持續

2007年,“彈彈彈,彈走魚尾紋”的廣告火遍大江南北,丸美命運的齒輪也從此處開始轉動。2019年,丸美成功上市,頭頂“眼霜第一股”光環,2021-2023年,丸美連續三年居國貨品牌榜首。?

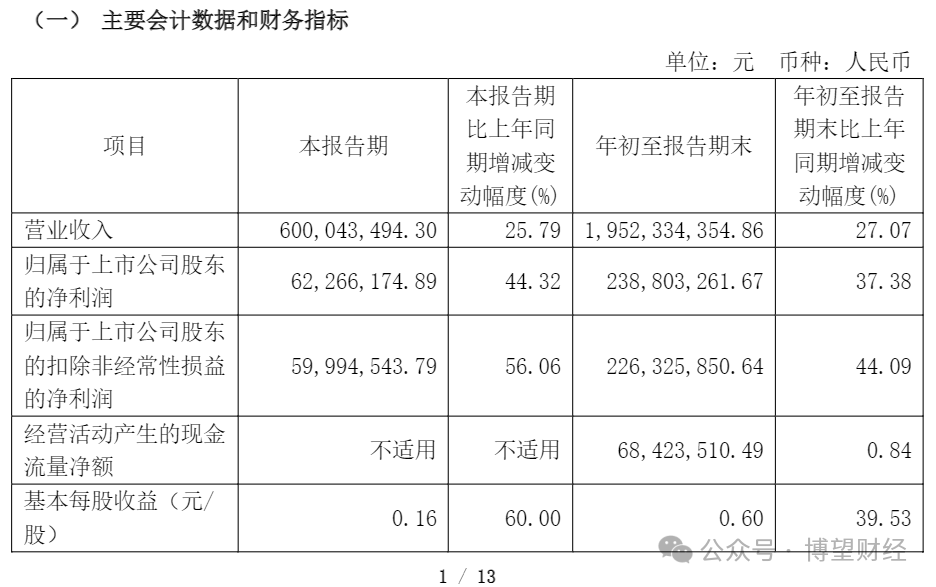

2024前三季度,丸美實現營業收入19.52億元,同比增長27.07%,扣非后歸母凈利潤錄得2.26億元,同比增長44.09%,毛利率為74.64%,去年同期毛利率為70.83%。

業績喜人,毛利增長。但就行業角度而言,今年美妝行業的日子并不太好過。據國家統計局數據顯示,2024年美妝行業整體增速面臨挑戰,增長較為緩慢。上半年化妝品類零售額同比增長僅有1%,頭部品牌總體業績承壓。

而丸美能交出如此好看的成績單,首先得益于產品均價上漲和原材料成本的下降。

處于快速增長階段的重組膠原蛋白,吸引了眾多企業的關注和投入,而丸美作為較早的布局者之一,成為首個實現全種膠原、全類蛋白、全自研自產自迭代的膠原大廠,因此也吃到了絕對的紅利,而煥新升級的漲價簡單又粗暴。

一季度,丸美眼部類、護膚類、潔膚類、美容類產品分別提價15.11%、37.89%、28.53%、9.32%。二季度,眼部類、護膚類、潔膚類產品分別提價16.41%、42.21%、8.06%。三季度,眼部類、護膚類、潔膚類產品分別提價9.49%、43.07%、11.22%。

另一邊,今年前三季度,丸美眼部、護膚及潔膚類產品銷量均較去年同期有所下滑,眼部產品銷量減少6萬支,護膚類減少75.5萬支,潔膚類減少1.64萬支。在大環境遇冷、銷量下滑的境況下,業績增長靠提價又能維持多久呢?

而另一方面,業績向好的原因則是得益于燒錢買量。財報顯示,丸美生物的銷售費用率從2019年的30.01%一路上漲至2023年的53.86%。2024前三季度,丸美的銷售費用達到10.7億元,占營收比重進一步上漲至54.87%,同比增速為34.89%,比營收增速高出近8%,形成了ROI倒掛。

孫懷慶曾表示:“我不是化妝品專家,我自認為是營銷專家,廣告宣傳是快消品的剛性成本,節約廣告費,轉變為利潤,對我們來說太容易,但對品牌的長遠發展來說并不好,化妝品是半個造夢行業。我們要保持品牌的知名度,我們要想的是品牌的事。”

事實上,線上流量成本的上升對丸美的發展構成了嚴峻挑戰。丸美股份直到2021年才自建電商團隊真正發力線上自營,這比珀萊雅晚了四年,這種相對滯后的線上渠道建設,也讓丸美沒有吃到多少線上流量的紅利,從粉絲量來看,丸美的粉絲量也在四家上市化妝品公司中墊底。而現在又碰上了水漲船高的流量費用,使得其2023年銷售費用接近研發費用的20倍。

而這種高銷售費用打法帶來的業績增長,持續性存疑,成長性和穩健性待考。后續能否持續向好仍需時間觀察,畢竟化妝品本身的品牌忠誠度并不算堅定。

內卷加劇,線下式微,疊加實控人減持風險

隨著國內外品牌的不斷加碼,化妝品品牌、產品之間的競爭越來越激烈。

2023年國內多家美妝品牌宣布閉店,不少國際巨頭甚至退出中國市場。原料看,從A醇到玻色因、勝肽,再到重組膠原蛋白,薇諾娜、資生堂等品牌都先后布局。而在丸美引以為傲的重組膠原蛋白賽道,國內外美妝企業也扎堆押注,據不完全統計,今年以來,與重組膠原蛋白相關的美容針劑產品申請已超過10款。

內卷的風一步步吹向重組膠原蛋白,在一個逐漸擁擠的賽道,丸美又如何能持續保持優勢?

渠道方面,線上紅利逐漸消耗殆盡,而線下丸美卻也難堪重任。丸美最初依靠線下CS渠道銷售,一度成為美妝企業中的線下“王者”, 但隨著美妝線下渠道的整體式微,丸美的線下優勢逐漸減弱。

2023年,丸美線下渠道營收同比下降27.17%,2024上半年,丸美線下營收占比僅15.66%。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)