淄博上市公司山東赫達(002810)二級市場股價走出一個大大的“A”字,38個月里上漲14倍,又接著在31個月里跌去了8成。

股價表現的背后是業績表現承壓:連續數年上漲的業績在2023年出現回檔,今年則是增收不增利。二級市場能否再現輝煌,必然需要良好業績的支撐。

山東赫達近期宣布,計劃投資不超5億元在美國投資建設。其外銷占比約為6成,能否妥善應對國際貿易風險,至關重要。

從二級市場角度來看,山東赫達需要業績增量,以提振投資者信心。

圖丨上市以來,山東赫達股價走勢。

山東赫達的股票在2016年登陸深交所上市,近年來股價走出了一個“A”字形:

自2018年11月至2021年12月,共計38個月,前復權股價漲幅為1405.43%。

自2022年1月至2024年7月見底,31個月里,股價下跌81.45%。

今年8月以來,股價稍有“回血”,截至12月20日收盤,上漲31.74%,每股價格為14.90元,總市值51.87億元。

股價大漲大跌的背后,業績表現如下:

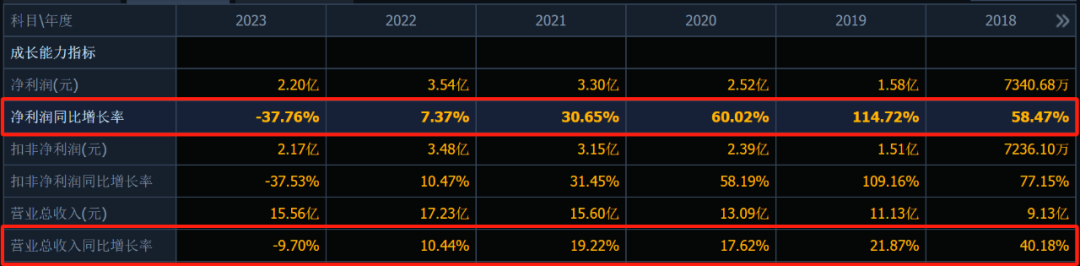

圖丨山東赫達近年來業績表現情況。

可以看到,山東赫達營收凈利實現多年大幅增長,但在2022年兩項數據增長率相比之前有了明顯下降,而到了2023年營收和凈利雙雙下跌。

進入2024年,情況出現好轉——按單季度來看,每個季度營收均出現了上漲,而2023年4個季度里3個季度出現了下跌。

但凈利潤層面,今年前2個季度出現下跌,第三季度小幅增長。

今年前三季度,山東赫達營業收入上漲21.78%,但凈利潤下跌13.72%。

增收不增利的局面何時能改變?

作為纖維素醚行業的龍頭企業,山東赫達的主要產品是非離子型纖維素醚和植物膠囊。后者是該公司依托自身醫藥食品級纖維素醚的原料優勢,進一步向產業鏈下游延伸,目前已具備較為成熟的植物膠囊生產技術,實現了大規模量產,達到行業領先水平。

市場看多山東赫達業績的分析不少。

華安證券點評山東赫達2024年三季報時表示,其植物膠囊在建工程豐富,多個項目將進一步提升產能,擴大植物膠囊市場空間,加強產品競爭力。值得關注的是,對于山東赫達2024年-2026年的預期凈利潤增速都超過了30%。

上海證券在點評山東赫達2024年半年報時認為,“公司最差的時期已經過去,高附加值系列產品即將進入發力擴張環節,公司有望迎來高速發展新階段。”

不過,對于山東赫達而言,市場對其可能面臨的風險預期較為一致,基本都包括市場開拓不及預期、國際貿易風險等。

山東赫達出口業務占比較高,2022年實現外銷營業收入10.45億元,2013-2022年外銷收入CAGR為20.36%,2022年外銷收入占比達到60.63%,較2013年提高17.68個百分點。若主要進口國的貿易政策發生不利變化,可能對公司出口業務產生不利影響,公司業績存在下降風險。

近期多家山東上市公司推動海外建廠,山東赫達加入其中——

為進一步拓展美國及周邊市場,公司擬在美國投資建設200億粒/年植物膠囊項目,該項目的投資建設可顯著增強公司產品在美國及其周邊市場的市占率和議價能力,使公司得以應對多變的國際貿易形勢。本項目計劃投資金額不超過人民幣50,000萬元(或等值外幣,最終投資總額以實際投資為準),包括但不限于購買土地、新建廠房及配套設施、購置固定資產等相關事項,實際投資金額以相關政府主管部門批準金額為準。

赴美建廠的目的考量,山東赫達表示,美國作為全球最大的植物膠囊消費國,其加征關稅和反傾銷行為將導致市場競爭格局出現較大變化。

該項目總規劃建設工期約20個月,計劃2026年全部投產。對此,山東赫達表示,此次投資項目的實施,對公司2024年度財務及經營狀況不會產生較大影響。

聲明:本文為根據上市公司公開披露的信息所做的第三方研究,不構成任何投資建議,不對因使用本文所采取的任何行動承擔任何責任。

(轉自:齊魯資本通)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)