(來(lái)源:西部證券研究發(fā)展中心)

核心結(jié)論

當(dāng)前行業(yè)水泥需求已呈現(xiàn)持續(xù)下行態(tài)勢(shì),2024年1-10月,全國(guó)累計(jì)水泥產(chǎn)量15.01億噸,同比下降10.3%,行業(yè)利潤(rùn)總額同比將大幅下降約65%,銷售利潤(rùn)率降至2%以下,未來(lái)供給研究變得更加重要,其決定行業(yè)盈利水平。

回顧2016年以來(lái)的行業(yè)供給側(cè)改革1.0,我們認(rèn)為其核心在于去產(chǎn)量,主要通過三種方式實(shí)施:1)行業(yè)整合背景下企業(yè)間的重組合并。2016年水泥行業(yè)并購(gòu)重組主要呈現(xiàn)出國(guó)有企業(yè)改革和市場(chǎng)化雙重推動(dòng)、以提高產(chǎn)業(yè)集中度和區(qū)域市場(chǎng)整合為目的等特點(diǎn)。重組完成后,前12家企業(yè)熟料產(chǎn)能從9.81億噸/年上升到10.74億噸/年,占全國(guó)產(chǎn)能60.75%,集中度提升近5pct。2)環(huán)保導(dǎo)向下的政策性錯(cuò)峰生產(chǎn)。2017年環(huán)保政策中空氣治理力度的加大在京津冀及周邊地區(qū)“2+26”城市區(qū)域共減少熟料產(chǎn)量5307.62萬(wàn)噸,占京津冀、山東、山西、河南2016年熟料產(chǎn)量的22.08%;北方15省市共減少26155.74萬(wàn)噸,占全國(guó)2016年熟料的19.01%。3)錯(cuò)峰期外的企業(yè)自律錯(cuò)峰生產(chǎn)。企業(yè)自律限產(chǎn)主要為部分水泥協(xié)會(huì)、區(qū)域企業(yè)組織為緩解庫(kù)存壓力、平衡供需而組織的協(xié)同停窯限產(chǎn),與政策性錯(cuò)峰生產(chǎn)不同,主要發(fā)生在獨(dú)立或部分相鄰區(qū)域,實(shí)施時(shí)間較短且臨時(shí)性。

2024年三季度以后,面對(duì)“需求低迷、價(jià)格虧損”的局面水泥行業(yè)加大錯(cuò)峰力度,執(zhí)行較好的區(qū)域盈利出現(xiàn)抬升,但整體供給過剩的事實(shí)短期難以改變,因此我們認(rèn)為后續(xù)供給側(cè)改革由去產(chǎn)量向去產(chǎn)能轉(zhuǎn)變迫在眉睫。

去產(chǎn)能為重心的供給側(cè)改革2.0如何開啟?

1)政策規(guī)范超產(chǎn)產(chǎn)能,將加速低效和過剩產(chǎn)能快速出清。預(yù)計(jì)水泥產(chǎn)能置換新規(guī)將使水泥熟料實(shí)際年產(chǎn)從22億噸左右下降至18億噸以下,需求不變的情況下,產(chǎn)能利用率將由52%提升至64%,若需求下滑5%,產(chǎn)能利用率仍能提升8pct。

2)水泥納入碳市場(chǎng),逐步淘汰高成本產(chǎn)能,優(yōu)勢(shì)企業(yè)集中度提高。長(zhǎng)期來(lái)看,免費(fèi)配額取消后碳交易履約成本將使行業(yè)利潤(rùn)向能效水平高、燃料替代強(qiáng)的企業(yè)傾斜,對(duì)行業(yè)整體供需帶來(lái)一定改善。

投資建議:展望2025年,我們認(rèn)為水泥行業(yè)供給層面受產(chǎn)能治理新政的實(shí)施影響將有效優(yōu)化,同時(shí)隨著地方化債等相關(guān)政策的落地與推動(dòng),水泥需求的降幅將較2024年收窄,因此2025年水泥行業(yè)盈利有望上行。分區(qū)域來(lái)看,2024年長(zhǎng)三角和兩廣地區(qū)價(jià)格表現(xiàn)落后于全國(guó),當(dāng)前區(qū)域自律有效開展,2025年具備較好的彈性,推薦海螺水泥,建議關(guān)注華新水泥、萬(wàn)年青。

風(fēng)險(xiǎn)提示:政策推行不及預(yù)期;水泥需求下行超預(yù)期;行業(yè)競(jìng)爭(zhēng)加劇。

目錄

一、水泥行業(yè)發(fā)展變化:需求下行態(tài)勢(shì)已形成

水泥行業(yè)過去15年間,歷經(jīng)三個(gè)發(fā)展階段,分別為2012年之前的高速發(fā)展期、2013-2021年期間的高位平臺(tái)期和2022年至今的需求下行期。

高速發(fā)展期:2012年前,水泥產(chǎn)量長(zhǎng)期保持10%以上增長(zhǎng),同時(shí)固定資產(chǎn)投資和房地產(chǎn)開發(fā)投資也維持雙位數(shù)增長(zhǎng)。在基礎(chǔ)設(shè)施投資和房地產(chǎn)投資高位增長(zhǎng)的帶動(dòng)下,2011年全國(guó)水泥產(chǎn)量突破20億噸,行業(yè)利潤(rùn)也同比提升67%達(dá)到1020億元,邁上新臺(tái)階。2008-2012年,水泥和動(dòng)力煤平均價(jià)格均持續(xù)小幅上漲,且動(dòng)力煤漲幅高于水泥,但需求仍帶動(dòng)利潤(rùn)的快速抬升。

高位平臺(tái)期:2013-2021年期間固定資產(chǎn)投資增速逐步下降,房地產(chǎn)開發(fā)投資增速在2013-2015年期間快速下降,但在2016-2020年期間保持了較強(qiáng)韌性,總體呈現(xiàn)較高增長(zhǎng)水平,拉動(dòng)水泥需求長(zhǎng)期處于高位。在這期間,水泥年產(chǎn)量保持在22億噸以上,并在2014年達(dá)到24.9億噸的峰值,2020年和2021年雖然受到疫情的嚴(yán)重沖擊影響,但在推動(dòng)加快復(fù)工復(fù)產(chǎn),確保經(jīng)濟(jì)穩(wěn)增長(zhǎng)的作用下,水泥市場(chǎng)需求達(dá)到了23.9億噸高位。從供給結(jié)構(gòu)來(lái)看,產(chǎn)能利用率在2015年出現(xiàn)快速下降,供給端和需求端的雙重?cái)D壓下降至該階段最低水平67%;前10企業(yè)集中度則在2016年大型企業(yè)間兼并重組后快速提升至57%,之后保持穩(wěn)定在57%-58%。從價(jià)格方面來(lái)看,2016年水泥平均價(jià)格觸底回升,行業(yè)利潤(rùn)同比大幅增長(zhǎng)57.4%,此后連續(xù)高增長(zhǎng);2018年至2021年水泥平均價(jià)格始終保持在400元/噸以上,行業(yè)利潤(rùn)均達(dá)1500億元以上,為效益最好時(shí)期;2021年煤炭?jī)r(jià)格驟升,漲幅遠(yuǎn)高于水泥價(jià)格漲幅,但在需求及價(jià)格高位支撐下利潤(rùn)仍處較好水平。

需求下行期:2022-2023年固定資產(chǎn)投資和房地產(chǎn)開發(fā)投資需求下行,水泥需求驟降,2022年水泥產(chǎn)量21.3億噸,降幅10.4%,2023年繼續(xù)下降5.2%。期間水泥市場(chǎng)平均價(jià)格也隨需求持續(xù)下滑,而煤炭?jī)r(jià)格仍居高位,因此行業(yè)利潤(rùn)連續(xù)兩年出現(xiàn)腰斬,2023年利潤(rùn)總額降至2011年以來(lái)最低。2023年,我國(guó)水泥行業(yè)熟料產(chǎn)能利用率為59%,較2010年高峰時(shí)期回落25pct,成為有史以來(lái)最低水平,已大幅低于國(guó)際水平,且早期的“南強(qiáng)北弱”格局被打破,區(qū)域之間差異不斷縮小,行業(yè)已經(jīng)形成了長(zhǎng)期性、全局性產(chǎn)能過剩。

當(dāng)前行業(yè)水泥需求已呈現(xiàn)持續(xù)下行態(tài)勢(shì),2024年1-10月,全國(guó)累計(jì)水泥產(chǎn)量15.01億噸,同比下降10.3%,預(yù)計(jì)2024年整體下降8%~10%,降至20億噸以下。因此,水泥行業(yè)后期發(fā)展更多取決于供給層面。

二、回顧:以去產(chǎn)量為主的供給側(cè)改革1.0

2015年水泥行業(yè)經(jīng)濟(jì)效益嚴(yán)重下滑,水泥產(chǎn)量23.6億噸,較2014年減少1.3億噸,同比-5.3%。行業(yè)利潤(rùn)329億元,同比-57.8%,行業(yè)利潤(rùn)率下降到2005年以來(lái)最低水平的3.7%。當(dāng)年水泥熟料產(chǎn)能利用率67%,同比-6pct,水泥產(chǎn)能過剩加劇導(dǎo)致市場(chǎng)惡性競(jìng)爭(zhēng),水泥產(chǎn)品價(jià)格持續(xù)下跌。

產(chǎn)能嚴(yán)重過剩、盈利低迷下水泥行業(yè)開啟供給側(cè)改革1.0。我們認(rèn)為,供給側(cè)改革1.0核心以去產(chǎn)量為主,主要從三個(gè)方面實(shí)施:

1.行業(yè)整合背景下企業(yè)間的重組合并:聯(lián)合重組的核心是優(yōu)化產(chǎn)業(yè)布局、整合市場(chǎng)、提高行業(yè)集中度,進(jìn)而提高行業(yè)效益。

2.環(huán)保導(dǎo)向下的政策性錯(cuò)峰生產(chǎn):通過自上而下的環(huán)保政策從產(chǎn)量層面約束行業(yè)供給。2014年全國(guó)兩會(huì)期間,《關(guān)于促進(jìn)構(gòu)建北方四省一區(qū)(黑龍江、吉林、遼寧、內(nèi)蒙古、河北)水泥和采暖錯(cuò)峰生產(chǎn)協(xié)調(diào)機(jī)制的提案》提出在秋冬季采暖期間統(tǒng)一停止水泥窯熟料燒成工序的生產(chǎn),與供暖鍋爐進(jìn)行錯(cuò)峰防止污染物排放疊加的建議,錯(cuò)峰生產(chǎn)正式開啟。2015年11月,國(guó)家工信部、環(huán)保部聯(lián)合印發(fā)《關(guān)于在北方采暖地區(qū)全面試行冬季水泥錯(cuò)峰生產(chǎn)的通知》(工信部聯(lián)原函〔2015〕542號(hào)),水泥錯(cuò)峰生產(chǎn)首次在政府部門的指導(dǎo)下全面開展,北方十五省份錯(cuò)峰生產(chǎn)成為常態(tài)。錯(cuò)峰的實(shí)施壓制了有效產(chǎn)能(在產(chǎn)能無(wú)實(shí)質(zhì)性去化的情況下)的發(fā)揮,暫時(shí)減輕了產(chǎn)能過剩壓力。2017年8月,國(guó)家工信部、國(guó)家環(huán)保部等十部委及六省市政府聯(lián)合發(fā)布《京津冀及周邊地區(qū)2017-2018年秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案》,使錯(cuò)峰生產(chǎn)由水泥行業(yè)拓展到鋼鐵、有色、醫(yī)藥化工等多個(gè)工業(yè)領(lǐng)域。

3.錯(cuò)峰期外的企業(yè)自律錯(cuò)峰生產(chǎn):除錯(cuò)峰期的停產(chǎn)外,行業(yè)內(nèi)時(shí)常出現(xiàn)企業(yè)自律停產(chǎn),即區(qū)域內(nèi)主導(dǎo)企業(yè)在錯(cuò)峰期外根據(jù)需求狀況擇時(shí)主動(dòng)實(shí)施停產(chǎn),從而達(dá)到降低庫(kù)存、控量穩(wěn)價(jià)的目的。水泥行業(yè)的自律限產(chǎn)是由水泥協(xié)會(huì)、水泥企業(yè)和C12+3會(huì)議推動(dòng)發(fā)起的。

2.1 企業(yè)間重組合并的供給側(cè)改革

水泥行業(yè)2016年頭部大企業(yè)之間的重組合并顯著提高了行業(yè)產(chǎn)能集中度。2015年行業(yè)內(nèi)排名前12家的水泥企業(yè)共擁有808條生產(chǎn)線,合計(jì)熟料產(chǎn)能9.81億噸/年,產(chǎn)業(yè)集中度約占全國(guó)56%,生產(chǎn)線平均規(guī)模為3918 t/d。2016年重組完成后,前12家企業(yè)熟料產(chǎn)能從重組前9.81億噸/年上升到10.64億噸/年,占全國(guó)產(chǎn)能60.75%,集中度提升近5pct。

2013年,工信部、財(cái)政部等部門聯(lián)合發(fā)布了《關(guān)于加快推進(jìn)重點(diǎn)行業(yè)企業(yè)兼并重組的指導(dǎo)意見》提出,到2015年,我國(guó)前10家水泥企業(yè)產(chǎn)業(yè)集中度將達(dá)到35%,形成3-4家熟料產(chǎn)能1億噸以上,礦山、骨料、商品混凝土、水泥基材料制品等產(chǎn)業(yè)鏈完整,核心競(jìng)爭(zhēng)力和國(guó)際影響力強(qiáng)的建材企業(yè)集團(tuán)。據(jù)中國(guó)水泥網(wǎng)數(shù)據(jù)可以看出,2011-2021年期間,2015年以前水泥行業(yè)并購(gòu)案例較多,2013年達(dá)到頂峰,多數(shù)是大企業(yè)收購(gòu)小企業(yè)。從數(shù)量上來(lái)看,雖然2016年水泥行業(yè)的并購(gòu)重組不及前幾年,但整體具有產(chǎn)能和資金規(guī)模大、涉及企業(yè)多、涉及范圍廣、產(chǎn)能集中度顯著提高等特點(diǎn)。

2016年水泥行業(yè)并購(gòu)重組涉及到2015年熟料產(chǎn)能排名前十企業(yè)的一半多,其中,中國(guó)建材和中材的重組涉及到8家水泥子公司,包括中聯(lián)水泥、北方水泥、南方水泥、西南水泥、祁連山、天山水泥、中材水泥和寧夏建材;金隅冀東重組金隅股份30家水泥、混凝土子公司并入冀東水泥旗下;華新水泥整合拉法基中國(guó)涉及到了重慶地維、重慶特水、重慶混凝土、重慶鳳凰湖和Sommerset 6家水泥企業(yè);海螺水泥在年初則正式收下巢東水泥;中泰化學(xué)收購(gòu)天山股份旗下兩家水泥企業(yè)股份,包括米東天山64.56%的股權(quán)、阜康天山100%的股權(quán)以及屯河水泥持有的米東天山19.37%的股權(quán)。

整體來(lái)看,2016年水泥行業(yè)并購(gòu)主要呈現(xiàn)出:1. 強(qiáng)強(qiáng)聯(lián)合,大企業(yè)并購(gòu)重組提速;2. 并購(gòu)主體主要是央企和地方國(guó)企;3. 并購(gòu)的推動(dòng)因素主要是國(guó)有企業(yè)改革和市場(chǎng)化雙重因素;4. 以提高產(chǎn)業(yè)集中度、區(qū)域市場(chǎng)整合為目的兼并重組活躍。

1、“兩材”實(shí)施戰(zhàn)略重組,中國(guó)中材無(wú)償拔入中國(guó)建材

2016年1月25日,中國(guó)建材以及中材發(fā)布公告,宣告兩公司正籌劃集團(tuán)重組事宜,8月22日,國(guó)務(wù)院批準(zhǔn)重組事宜,8月26日,中國(guó)建材集團(tuán)有限公司正式宣布成立。重組后的中國(guó)建材全面涉足全國(guó)6個(gè)區(qū)域(華東、西南、中南、西北、東北、華北),熟料產(chǎn)能3.84億噸,占全國(guó)21.93%,提升4.85pct。從市場(chǎng)協(xié)同能力提高程度上看,中國(guó)建材與中材集團(tuán)只在5個(gè)地區(qū)有產(chǎn)能重合,分別是安徽、江蘇、江西、湖南和內(nèi)蒙古,重組后中國(guó)建材雖在這5個(gè)地區(qū)的產(chǎn)能占比有一定的提高,但因漲幅有限,對(duì)原來(lái)市場(chǎng)協(xié)同水平的提高并不明顯。不過此次重組有效擴(kuò)大了中國(guó)建材的市場(chǎng)份額,同時(shí)削減部分落后產(chǎn)能,推動(dòng)供給側(cè)改革。

2、北京金隅股份與冀東集團(tuán)完成戰(zhàn)略重組,金隅控股冀東55%股權(quán)

2016年4月5日,冀東水泥和金隅股份宣布停牌,唐山國(guó)資委與北京金隅集團(tuán)有限責(zé)任公司開始籌劃戰(zhàn)略合作事項(xiàng)。4月15日,金隅股份與唐山市國(guó)資委、冀東集團(tuán)簽署了重組框架協(xié)議,2016年9月國(guó)務(wù)院國(guó)資委和商務(wù)部分別就金隅冀東股權(quán)重組事項(xiàng)進(jìn)行批復(fù)和通過反壟斷調(diào)查,標(biāo)志著股權(quán)重組涉及的審批及前置程序已全部完成。金隅冀東重組之后在12個(gè)省市自治區(qū)擁有熟料產(chǎn)能分布,其中在河北地區(qū)最多,達(dá)到4857.7萬(wàn)噸,重組后的冀東水泥在北京和天津占有100%的熟料產(chǎn)能份額,在河北地區(qū)占比48%,重組后的冀東水泥在京津冀地區(qū)的市場(chǎng)協(xié)同能力得到有力提升。

3、拉豪合并整合華新水泥和拉法基中國(guó)水泥等資產(chǎn)

2016年8月3日、10月19日,華新水泥分別與拉法基中國(guó)水泥有限公司簽訂《關(guān)于拉法基中國(guó)水泥有限公司轉(zhuǎn)讓部分在華非上市水泥資產(chǎn)之框架協(xié)議》及《關(guān)于拉法基中國(guó)水泥有限公司轉(zhuǎn)讓部分在華非上市水泥資產(chǎn)之框架協(xié)議之補(bǔ)充和修訂的協(xié)議》,根據(jù)協(xié)議,華新水泥以人民幣13.75億元的價(jià)格,收購(gòu)拉法基中國(guó)直接或間接持有的云南拉法基建材投資有限公司等6家公司的股權(quán)。華新水泥和拉法基中國(guó)原有非上市公司水泥業(yè)務(wù)在四川、云南和重慶3個(gè)地區(qū)有所重合,整合后華新水泥在西南的產(chǎn)能迅速擴(kuò)大,由868萬(wàn)噸上升至1,947萬(wàn)噸。

從各區(qū)域市場(chǎng)在重組后前12家企業(yè)集中度來(lái)看,集中度提升最大的是東北區(qū)域,由49.36%上升至70.55%,主要是由于亞泰進(jìn)入行業(yè)前12及金隅和冀東的重組;西北地區(qū)的集中度則由42.39%上升至50.80%,主要由于堯柏的進(jìn)入;華東、中南、西南地區(qū)集中度都略有增加;華北地區(qū)集中度未變,區(qū)域內(nèi)主要企業(yè)在重組后由6家變?yōu)?家。

2.2?環(huán)保政策下行業(yè)限產(chǎn)的供給側(cè)改革

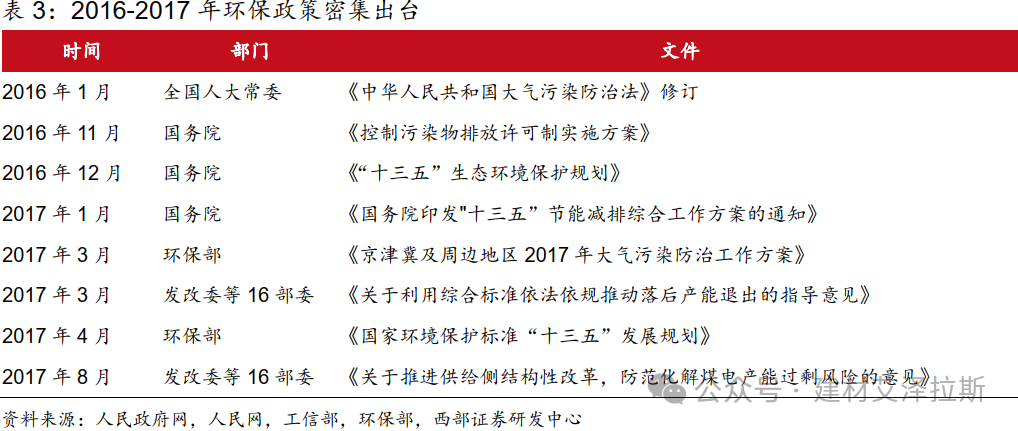

2017年環(huán)保政策中空氣治理力度的加大對(duì)于水泥供給端的影響越來(lái)越大,尤其是下半年以來(lái)一再超預(yù)期,表現(xiàn)出“由淡季向旺季時(shí)間延長(zhǎng),由北向南空間擴(kuò)張”的特征。

2015年7月,中央深改組第14次會(huì)議審議通過《環(huán)境保護(hù)督察方案(試行)》,明確建立環(huán)保督察機(jī)制,屬于生態(tài)文明體制改革“1+N”系列文件之一。2015年9月,中共中央和國(guó)務(wù)院印發(fā)《生態(tài)文明體制改革總體方案》,“1+N”形式的頂層制度設(shè)計(jì)開始啟動(dòng)。2016年11月中央環(huán)保督察組公布了第一批督察的內(nèi)蒙古、黑龍江、河南、江蘇、江西、廣西、云南、寧夏等8個(gè)省區(qū)的整改典型案例,共計(jì)25個(gè)。2016年中央環(huán)保督查組共立案處罰8500余件、罰款4.4億多元,立案?jìng)刹?00余件、拘留720人,約談6307人,問責(zé)6454人,使一大批突出環(huán)境問題得到解決。同時(shí),環(huán)保相關(guān)政策持續(xù)密集出臺(tái)。

根據(jù)《京津冀及周邊地區(qū)2017年大氣污染防治工作方案》,“2+26”城市的大氣污染專項(xiàng)督查將多措并舉強(qiáng)化冬季大氣污染防治,全面降低區(qū)域污染排放負(fù)荷,主要涉及到16個(gè)行業(yè),且針對(duì)不同的行業(yè),污染治理任務(wù)也不盡相同。

《方案》強(qiáng)調(diào),工業(yè)企業(yè)采暖季錯(cuò)峰生產(chǎn)。水泥、鑄造行業(yè)全面錯(cuò)峰生產(chǎn),除承擔(dān)民生任務(wù)的,采暖季全部錯(cuò)峰生產(chǎn);重點(diǎn)城市加大鋼鐵企業(yè)限產(chǎn)力度,采暖季鋼鐵產(chǎn)能限產(chǎn)50%,電解鋁和氧化鋁企業(yè)限產(chǎn)30%以上,水泥建材全部停產(chǎn)。

2017年4-5月,第三批環(huán)保督察于天津、山西、遼寧、安徽、福建、湖南、貴州等省(市)實(shí)施,2017年8-9月,第四次中央環(huán)保督察吉林、浙江、山東、海南、四川、西藏、青海、新疆(含兵團(tuán))等省份。

從2017年分區(qū)域單月熟料產(chǎn)量同比增速情況看,京津冀及周邊地區(qū)熟料產(chǎn)量下降最為顯著,其中河北省僅12月單月產(chǎn)量出現(xiàn)同比增加。第三批環(huán)保督察涉及省份熟料產(chǎn)量同比下降單月數(shù)較少,且相對(duì)集中在Q2和Q3,而第四批環(huán)保督察涉及省份減產(chǎn)主要集中于下半年。

2017年北方錯(cuò)峰生產(chǎn)最晚于采暖季前開始,與2016年相比已有提前,而實(shí)際執(zhí)行中泛東北、京津冀地區(qū)均不同程度提前,如晉冀魯豫C12+4成員企業(yè)在10月已開始統(tǒng)一停。同時(shí),2017年11月水泥協(xié)會(huì)向工信部原材料司發(fā)出《關(guān)于全面推行水泥錯(cuò)峰生產(chǎn)的請(qǐng)示》,采暖季錯(cuò)峰執(zhí)行力進(jìn)一步趨嚴(yán),北方十五省冬季錯(cuò)峰停窯時(shí)間進(jìn)一步延長(zhǎng)。

從實(shí)際效果來(lái)看,2017年在京津冀及周邊地區(qū)“2+26”城市區(qū)域的109家水泥企業(yè)130條熟料生產(chǎn)線按期停窯,共減少熟料產(chǎn)量5307.62萬(wàn)噸,占京津冀、山東、山西、河南2016年熟料產(chǎn)量的22.18%;北方15省市冬季錯(cuò)峰生產(chǎn)共減少熟料產(chǎn)量26155.74萬(wàn)噸,減少熟料庫(kù)存19557萬(wàn)噸,占全國(guó)2016年熟料產(chǎn)量的19.01%。

另一方面,江浙地區(qū)首次出現(xiàn)旺季限產(chǎn),并從8月起不斷演進(jìn)。2017年8月,浙江霧霾高峰期限產(chǎn)15天;9月,安徽銅陵計(jì)劃Q4水泥限產(chǎn)30%;10月,江蘇徐州水泥、玻璃限產(chǎn)30%;11月初,江蘇南京啟動(dòng)空氣污染二級(jí)管控,水泥行業(yè)全部停產(chǎn);11月中江蘇和浙江計(jì)劃年底前平均每產(chǎn)線分別停窯20天和30天。

本輪供給側(cè)改革主要以圍繞京津冀及周邊的北方地區(qū)和長(zhǎng)三角為重心。在需求保持穩(wěn)定的情況下,區(qū)域間企業(yè)主動(dòng)通過錯(cuò)峰生產(chǎn),控制產(chǎn)量,疊加外部因素環(huán)保趨嚴(yán),不達(dá)標(biāo)產(chǎn)能被停產(chǎn)整改,使得行業(yè)供需格局得到大幅改善。從庫(kù)存情況看,2017年行業(yè)整體庫(kù)存為2012-2017年之間最低,水泥庫(kù)存的持續(xù)低位運(yùn)行使得行業(yè)價(jià)格相對(duì)堅(jiān)挺,疊加煤炭以及錯(cuò)峰運(yùn)輸導(dǎo)致成本上升等因素影響,水泥價(jià)格持續(xù)回升,表現(xiàn)出淡季不淡,旺季更旺的特點(diǎn),年底以華東為代表的局部地區(qū)庫(kù)存告急,使得價(jià)格快速上漲,2017年底全國(guó)水泥均價(jià)上升至2012年后最高水平。分區(qū)域來(lái)看,六大區(qū)域中,華東地區(qū)在水泥需求略增和供給收縮共同作用下,價(jià)格一路上漲,價(jià)位彈性為全國(guó)首位;Q4作為北方市場(chǎng)傳統(tǒng)淡季,華北和東北地區(qū)價(jià)格上漲幅度相對(duì)偏小,但盈利狀態(tài)也得到改善。

2.3 企業(yè)自律限產(chǎn)的供給側(cè)改革

企業(yè)自律限產(chǎn)主要為部分水泥協(xié)會(huì)、區(qū)域企業(yè)組織為緩解庫(kù)存壓力、平衡供需而組織的協(xié)同停窯限產(chǎn),與政策性錯(cuò)峰生產(chǎn)不同。

從政策性錯(cuò)峰生產(chǎn)來(lái)看,目前行業(yè)內(nèi)整體執(zhí)行常態(tài)化錯(cuò)峰生產(chǎn)。2020年12月,工業(yè)和信息化部、生態(tài)環(huán)境部聯(lián)合印發(fā)了《關(guān)于進(jìn)一步做好水泥常態(tài)化錯(cuò)峰生產(chǎn)的通知》,在2016年文件《關(guān)于進(jìn)一步做好水泥錯(cuò)峰生產(chǎn)的通知》基礎(chǔ)上,提出了“常態(tài)化”概念,至此水泥錯(cuò)峰生產(chǎn)步入常態(tài)化階段。

企業(yè)自律限產(chǎn)為主的錯(cuò)峰生產(chǎn)主要發(fā)生在獨(dú)立或部分相鄰區(qū)域,實(shí)施時(shí)間較短且不固定。舉例來(lái)看,2020年7月晉冀魯豫區(qū)域各窯企熟料庫(kù)容比多在50%以上,晉冀魯豫四省水泥企業(yè)召開行業(yè)會(huì)議,商定自7月17日到31日自律停窯限產(chǎn)15日;2021年10月河南地區(qū)水泥市場(chǎng)需求相對(duì)疲軟,加上限電限產(chǎn)因素,導(dǎo)致上游供應(yīng)減少,企業(yè)庫(kù)存較高,10月26日起河南區(qū)域主要品牌企業(yè)自律停窯10天;2023年6月傳統(tǒng)淡季下,為緩解庫(kù)存壓力、改善市場(chǎng)供需關(guān)系,河北省冀中南30家水泥熟料企業(yè)于6月3日0時(shí)至17日24時(shí)自律錯(cuò)峰停窯15天。

三、展望:去產(chǎn)能為重心的供給側(cè)改革2.0如何開啟?

3.1 24年水泥行業(yè)錯(cuò)峰力度加大,協(xié)同良好區(qū)域盈利實(shí)現(xiàn)提升

今年年初起,行業(yè)對(duì)市場(chǎng)需求整體疲軟有所預(yù)見,主動(dòng)加大錯(cuò)峰停窯限產(chǎn)力度,但由于水泥需求支撐顯著不足,供給限產(chǎn)調(diào)控措施未能有效適應(yīng)市場(chǎng)波動(dòng),水泥市場(chǎng)整體展現(xiàn)出“需求疲軟、價(jià)格低迷、效益大幅下滑”的嚴(yán)峻態(tài)勢(shì),僅東北和長(zhǎng)三角地區(qū)在協(xié)同良好下有所提價(jià)。

據(jù)中國(guó)水泥協(xié)會(huì)預(yù)計(jì),2024年前三季水泥行業(yè)利潤(rùn)總額同比將大幅下降約65%,行業(yè)銷售利潤(rùn)率跌至不足2%的低位,利潤(rùn)總額達(dá)到2006年以來(lái)同期最低盈利水平,同時(shí)虧損面也擴(kuò)大至歷史同期最大值。

需求端整體持續(xù)萎縮,近期單月產(chǎn)量有所恢復(fù)。2024年前三季度,全國(guó)累計(jì)水泥產(chǎn)量為13.27億噸,同比-10.70%,水泥累計(jì)產(chǎn)量創(chuàng)2010年以來(lái)同期最低值。從季度走勢(shì)來(lái)看,一季度降幅最大,同比-16.2%;而二季度作為傳統(tǒng)旺季,水泥產(chǎn)量為5.13億噸,但仍同比-6.9%,延續(xù)了旺季不旺、淡季更淡的需求特征。2024年10月份,單月水泥產(chǎn)量環(huán)比+3.9%,同比-7.9%,需求同比降幅有所收窄。

分區(qū)域看,1-10月,東北和華東累計(jì)水泥產(chǎn)量同比下降約13%,為降幅最大的兩個(gè)區(qū)域,其他四大區(qū)域水泥產(chǎn)量同比降幅約為8%~9%。10月份,市場(chǎng)需求持續(xù)弱勢(shì)恢復(fù),南方三大區(qū)域水泥產(chǎn)量環(huán)比均有所增長(zhǎng),其中中南增幅較大,北方三大區(qū)域水泥產(chǎn)量環(huán)比均有所下降。

供給端錯(cuò)峰力度雖加大,但庫(kù)存仍處高位運(yùn)行,近期平均庫(kù)存小幅回落。2024年二季度行業(yè)內(nèi)部積極推行自律,并強(qiáng)化了錯(cuò)峰生產(chǎn)的執(zhí)行,然而旺季水泥庫(kù)存水平依舊居高不下;進(jìn)入三季度,水泥需求進(jìn)一步萎縮,盡管錯(cuò)峰生產(chǎn)力度有所加強(qiáng),但仍不足以逆轉(zhuǎn)整體供需失衡的局面。10月份,全國(guó)平均水泥庫(kù)容比約為64.8%,環(huán)比持續(xù)下降0.4pct低于前兩年同期水平。分地區(qū)來(lái)看,北方地區(qū)庫(kù)存環(huán)比均有所上升,南方地區(qū)則普遍消化。東北地區(qū)在六大區(qū)域中庫(kù)存水平最低,10月水泥庫(kù)容比為56%,但由于臨近淡季,環(huán)比上升近10pct。

價(jià)格端整體低位波動(dòng),近期供需關(guān)改善后平均價(jià)格環(huán)比上漲。2024年前三季度全國(guó)水泥市場(chǎng)平均價(jià)格持續(xù)低位波動(dòng)運(yùn)行,盡管月度環(huán)比緩慢上升,但除東北地區(qū)同比大幅增長(zhǎng)外,其他區(qū)域的平均價(jià)格均低于去年同期。同時(shí),北方區(qū)域的水泥價(jià)格整體顯著高于南部區(qū)域。10月南方區(qū)域需求環(huán)比持續(xù)恢復(fù),各地加大錯(cuò)峰生產(chǎn)力度并積極推動(dòng)價(jià)格上漲其中華東價(jià)格環(huán)比漲幅最大,價(jià)格回升至400元/噸以上,重回全國(guó)平均線以上。

東北地區(qū)“錯(cuò)峰生產(chǎn)+自律限產(chǎn)”效果顯著。一季度東北總體錯(cuò)峰時(shí)間比2023年同期減少,主要是吉林、遼寧地區(qū)停產(chǎn)時(shí)間縮短;二、三季度總體錯(cuò)峰時(shí)間比2023年同期明顯延長(zhǎng),主要是區(qū)域價(jià)格長(zhǎng)期低位運(yùn)行,企業(yè)漲價(jià)意愿強(qiáng)烈,行業(yè)自律強(qiáng)化,錯(cuò)峰力度升級(jí)。就錯(cuò)峰停窯的效果來(lái)看,東北地區(qū)在六大區(qū)域中成效最佳,通過不斷延長(zhǎng)錯(cuò)峰時(shí)間,有效適應(yīng)了需求變化,自二季度以來(lái)庫(kù)存持續(xù)低位運(yùn)行,水泥價(jià)格大幅提升并得以較好維持。供需關(guān)系優(yōu)化下,前三季度東北水泥均價(jià)達(dá)437元/噸,遠(yuǎn)超全國(guó)均價(jià)64元,同比增長(zhǎng)12.8%,施工旺季大幅提升至522元/噸,較去年同期高出175元/噸。10月,東北地區(qū)平均價(jià)格仍高于全國(guó)106元/噸。

長(zhǎng)三角地區(qū)加大協(xié)同力度實(shí)現(xiàn)大幅提價(jià)。長(zhǎng)三角地區(qū)一季度錯(cuò)峰時(shí)間相對(duì)其他省份較少,其中安徽較2023年同期小幅延長(zhǎng),江蘇地區(qū)減少5天,但二、三季度錯(cuò)峰時(shí)間均較2023年同期略有延長(zhǎng)。前三季度,華東地區(qū)由于錯(cuò)峰生產(chǎn)執(zhí)行情況不達(dá)預(yù)期,水泥價(jià)格雖進(jìn)行了幾次推漲,但落地情況并不理想。9月底長(zhǎng)三角沿江地區(qū)熟料價(jià)一次性大幅上漲100元/噸,主要由于價(jià)格長(zhǎng)期處于低迷狀態(tài),為此各企業(yè)計(jì)劃加大錯(cuò)峰力度,之后錯(cuò)峰生產(chǎn)執(zhí)行情況較好,庫(kù)存顯著下降,在協(xié)同力度增加下價(jià)格上漲落實(shí)較好。

臨近年底,東北地區(qū)進(jìn)入淡季,開始執(zhí)行冬季錯(cuò)峰生產(chǎn),后期價(jià)格或?qū)⒈3制椒€(wěn);長(zhǎng)三角地區(qū)價(jià)格經(jīng)過多輪上漲后已有明顯修復(fù),預(yù)計(jì)后期價(jià)格將以震蕩調(diào)整為主。但在價(jià)格中樞逐步上移的情形下,Q4行業(yè)盈利有望持續(xù)改善。

3.2 供給側(cè)改革2.0以去產(chǎn)能為重心

2022年以來(lái)水泥需求大幅下滑,盡管錯(cuò)峰力度有所加大,熟料產(chǎn)能利用率仍急速下降,預(yù)計(jì)2024年熟料產(chǎn)能利用率為51.6%,同比-6.7pct。分不同地區(qū)來(lái)看,2021年前南方地區(qū)熟料產(chǎn)能利用率在80%以上,2022年后南方快速下降,2024年較2022年下降12.8pct,較北方高11pct。同時(shí),除中南和華東外,2024年熟料產(chǎn)能利用率均在60%以下。面對(duì)“需求低迷、價(jià)格虧損”的局面,水泥行業(yè)加大錯(cuò)峰力度,執(zhí)行較好的區(qū)域盈利出現(xiàn)抬升,但整體供給過剩的事實(shí)短期難以改變,因此我們認(rèn)為后續(xù)供給側(cè)改革由去產(chǎn)量向去產(chǎn)能轉(zhuǎn)變迫在眉睫。

3.2.1 政策規(guī)范超產(chǎn)產(chǎn)能,推動(dòng)行業(yè)高質(zhì)量發(fā)展

2024年10月,工信部修訂印發(fā)了《水泥玻璃行業(yè)產(chǎn)能置換實(shí)施辦法(2024年本)》。與此前的80號(hào)文相比,修訂的主要內(nèi)容:

1) 加嚴(yán)水泥置換要求,明確水泥熟料低效運(yùn)行產(chǎn)能不能用于置換、用于新建項(xiàng)目置換的水泥熟料產(chǎn)能不能拆分轉(zhuǎn)讓等。

2) 完善產(chǎn)能核定方式,取消以水泥回轉(zhuǎn)窯窯徑為依據(jù)核定產(chǎn)能的規(guī)定,推動(dòng)備案產(chǎn)能與實(shí)際產(chǎn)能統(tǒng)一。

3) 明確對(duì)位于國(guó)家大氣污染防治重點(diǎn)區(qū)域或前三年水泥熟料平均產(chǎn)能利用率低于50%的省份新建水泥熟料生產(chǎn)線,原則上不得從省外置換產(chǎn)能等。

我們認(rèn)為,《實(shí)施辦法》明確了要解決實(shí)際產(chǎn)能大于批文(備案)產(chǎn)能的問題,能夠推動(dòng)存量項(xiàng)目補(bǔ)齊產(chǎn)能指標(biāo)。在引導(dǎo)行業(yè)轉(zhuǎn)型發(fā)展方面,有利于規(guī)范行業(yè)超產(chǎn)產(chǎn)能,加速低效產(chǎn)能出清;從企業(yè)發(fā)展層面來(lái)看,有利于企業(yè)通過處置自身的低效產(chǎn)能、指標(biāo)用于主要市場(chǎng)來(lái)優(yōu)化產(chǎn)能布局。據(jù)數(shù)字水泥網(wǎng)數(shù)據(jù),2023年末核準(zhǔn)熟料產(chǎn)能約18億噸/年,實(shí)際產(chǎn)能約22億噸/年,平均超產(chǎn)程度約20%。從今年已公告的補(bǔ)充超產(chǎn)產(chǎn)能置換項(xiàng)目清單看,已公告補(bǔ)充的項(xiàng)目主要在西南、西北區(qū)域,大部分以省內(nèi)置換為主,大企業(yè)帶頭效應(yīng)明顯,同時(shí)置換比例均為1.5:1和2:1。

執(zhí)行備案產(chǎn)能與實(shí)際產(chǎn)能統(tǒng)一的要求將推動(dòng)低效運(yùn)轉(zhuǎn)的熟料產(chǎn)能加速在2025年完成退出,根據(jù)數(shù)字水泥網(wǎng)預(yù)計(jì),目前全國(guó)預(yù)計(jì)約有350條左右,年熟料設(shè)計(jì)產(chǎn)能超過2億噸熟料生產(chǎn)線達(dá)到此標(biāo)準(zhǔn)。同時(shí)隨著超產(chǎn)產(chǎn)能的規(guī)范,預(yù)計(jì)水泥產(chǎn)能置換新規(guī)將使水泥熟料實(shí)際年產(chǎn)從22億噸左右下降至18億噸以下,需求不變的情況下,產(chǎn)能利用率將由52%提升至64%,若需求下滑5%,產(chǎn)能利用率仍能提升8pct。

3.2.2 水泥納入碳市場(chǎng),優(yōu)勢(shì)企業(yè)將有所受益

2024年9月9日,生態(tài)環(huán)境部發(fā)布關(guān)于公開征求《全國(guó)碳排放權(quán)交易市場(chǎng)覆蓋水泥、鋼鐵、電解鋁行業(yè)工作方案(征求意見稿)》意見的函。

本次意見函將水泥行業(yè)納入全國(guó)碳排放權(quán)交易市場(chǎng)覆蓋范圍,其中明確水泥行業(yè)的管控范圍為化石燃料燃燒、工業(yè)過程等產(chǎn)生的二氧化碳的直接排放,排放達(dá)到2.6萬(wàn)噸二氧化碳當(dāng)量的單位作為重點(diǎn)排放單位納入全國(guó)碳排放權(quán)交易市場(chǎng)管理。具體實(shí)施過程分為啟動(dòng)實(shí)施和深化完善兩階段。在啟動(dòng)實(shí)施階段(2024~2026年),基于碳排放強(qiáng)度控制思路實(shí)施(生態(tài)環(huán)境部制定水泥、鋼鐵、電解鋁年度碳排放配額總量和分配方案)配額免費(fèi)分配,將企業(yè)配額盈缺率控制在較小范圍內(nèi),企業(yè)所獲得的配額數(shù)量與產(chǎn)品產(chǎn)量(產(chǎn)出)掛鉤,不設(shè)置配額總量上限,2024年作為首個(gè)管控年度,2025年底前完成首次履約工作。在深化完善階段(2027年及以后),對(duì)標(biāo)行業(yè)先進(jìn)水平優(yōu)化配額分配方法,推動(dòng)單位產(chǎn)品產(chǎn)量(產(chǎn)出)碳排放強(qiáng)度不斷下降。

2023年水泥行業(yè)能耗約1.5億噸標(biāo)煤,占比能源消耗總量2.7%、建材能耗70%左右,其中直接煤耗約1.35億噸標(biāo)煤,占比水泥行業(yè)總能耗88%上下。

我們認(rèn)為,短期配額免費(fèi)、不設(shè)置配額總量上限的情形下,企業(yè)履約成本較低;長(zhǎng)期來(lái)看,免費(fèi)配額取消后碳交易履約將使熟料綜合成本增加50元/噸,行業(yè)供需矛盾下企業(yè)成本將顯著增加,行業(yè)利潤(rùn)將向能效水平高、燃料替代強(qiáng)的企業(yè)傾斜。

2023年約有170家水泥企業(yè)參與了部分地方碳排放權(quán)交易試點(diǎn)工作。根據(jù)中國(guó)水泥協(xié)會(huì)測(cè)算,配額免費(fèi)下,水泥行業(yè)碳交易的履約成本傳導(dǎo)至熟料中的成本約1元/噸。若免費(fèi)配額取消,以每噸水泥熟料二氧化碳排放強(qiáng)度為0.85噸,2023年全國(guó)碳排放配額成交均價(jià)為56.38元/噸計(jì)算,熟料企業(yè)履約成本將達(dá)47.92元/噸。在行業(yè)供需矛盾嚴(yán)重的情形下,該部分成本或難以傳導(dǎo)至下游,則能效水平高、節(jié)能減碳強(qiáng)的企業(yè)將有所受益,優(yōu)勢(shì)企業(yè)集中度或提高,對(duì)行業(yè)整體供需帶來(lái)一定改善。

3.3 地方化債或拉動(dòng)基建需求,供給改善下可提升行業(yè)盈利

近年來(lái),隨著房地產(chǎn)行業(yè)需求的持續(xù)下滑,水泥行業(yè)下游需求以基建領(lǐng)域?yàn)橹饕危胤絺鶆?wù)的化解對(duì)于基建需求的拉動(dòng)較為重要。中國(guó)水泥網(wǎng)相關(guān)數(shù)據(jù)顯示,2011-2021年期間,基建領(lǐng)域水泥消費(fèi)量與基建投資增速變化趨勢(shì)較為相似,但2022-2024年間兩者趨勢(shì)有所背離,而地方政府債務(wù)支出或?yàn)槠渲幸粋€(gè)重要因素。從近年來(lái)地方政府債券到期規(guī)模看,2023-2028年期間是地方政府債券集中到期,年均償還量達(dá)到3.26萬(wàn)億元,大幅高于2016-2020年期間,若計(jì)入城投債等相關(guān)表外債務(wù)數(shù)據(jù),年均償還量甚至接近6萬(wàn)億元。

十四屆全國(guó)人大常委會(huì)第十二次會(huì)議批準(zhǔn)了財(cái)政部增加6萬(wàn)億元地方政府債務(wù)限額置換存量隱性債務(wù)的建議,調(diào)整后2024年末地方政府專項(xiàng)債限額由29.52萬(wàn)億增加至35.52萬(wàn)億,經(jīng)過調(diào)整后,地方債可用空間共有7.4萬(wàn)億(未扣除2024年已經(jīng)安排的4000億元額度和2023年2.2萬(wàn)億化債資金中仍未使用的額度)。根據(jù)安排,新增6萬(wàn)億限額將于2024—2026年每年安排2萬(wàn)億元,截至12月11日,地方完成發(fā)行合計(jì)約1.93萬(wàn)億元地方政府再融資專項(xiàng)債券。

除了新增6萬(wàn)億債務(wù)限額,2024年至2028年每年安排8000億元新增地方專項(xiàng)債用于化債,累計(jì)4萬(wàn)億元。此外,明確2029年及以后年度到期的棚戶區(qū)改造隱性債務(wù)2萬(wàn)億元,仍按原合同償還。本次新聞發(fā)布會(huì),財(cái)政部部長(zhǎng)披露了2023年末全國(guó)隱性債務(wù)余額共14.3萬(wàn)億,本次安排的10萬(wàn)億資金加上2萬(wàn)億棚改隱債安排,則2028年之前地方隱債規(guī)模將大幅降至2.3萬(wàn)億。[1]

[1] 西部證券研究所:《增量財(cái)政政策解讀:亮點(diǎn)、背景及影響——化債新動(dòng)向系列之五》

重點(diǎn)省份與非重點(diǎn)省份固定資產(chǎn)投資增速分化明顯,用于項(xiàng)目建設(shè)的城投債規(guī)模顯著收縮。從固定資產(chǎn)投資累計(jì)同比增速看,今年以來(lái)12個(gè)重點(diǎn)省份累計(jì)同比增速逐月下滑,并在8月由正轉(zhuǎn)負(fù),低于非重點(diǎn)省份平均增速5pct。同時(shí),今年以來(lái)城投債凈融資規(guī)模有所收縮,借新還舊的比例進(jìn)一步上升,對(duì)項(xiàng)目建設(shè)的可用空間形成擠壓。

因此,固定資產(chǎn)投資增速較高且化債壓力較小的省市后續(xù)水泥需求修復(fù)力度更大,供給改善下盈利彈性更充分。

四、投資建議

2024年10月,工信部修訂印發(fā)了《水泥玻璃行業(yè)產(chǎn)能置換實(shí)施辦法(2024年本)》,政策規(guī)范超產(chǎn)產(chǎn)能,開啟去產(chǎn)能的供給側(cè)改革。我們預(yù)計(jì)低效和過剩產(chǎn)能將快速出清,水泥熟料實(shí)際年產(chǎn)能將從22億噸左右下降至18億噸,需求不變的情況下,產(chǎn)能利用率將由52%提升至64%,若需求下滑5%,產(chǎn)能利用率仍能提升8pct。

展望2025年,我們認(rèn)為水泥行業(yè)供給層面受產(chǎn)能治理新政的實(shí)施影響將有效優(yōu)化,同時(shí)隨著地方化債等相關(guān)政策的落地與推動(dòng),水泥需求的降幅將較2024年收窄,因此2025年水泥行業(yè)盈利有望上行。

分區(qū)域來(lái)看,我們認(rèn)為長(zhǎng)三角和兩廣將是2025年盈利最好的區(qū)域。從2024年熟料產(chǎn)能利用率看,湖北、安徽、廣東在70%以上,江蘇、浙江、江西超過60%,長(zhǎng)三角和兩廣區(qū)域在當(dāng)前行業(yè)底部仍能保持較高利用率,表明長(zhǎng)三角和兩廣需求韌性較強(qiáng),在2025年供需關(guān)系改善下,具備較強(qiáng)盈利能力。從水泥價(jià)格來(lái)看,今年以來(lái)南方水泥價(jià)格低于北方,價(jià)差較2023年加大,且長(zhǎng)三角和兩廣地區(qū)2024年價(jià)格位于全國(guó)各區(qū)域低位。長(zhǎng)三角在大幅提價(jià)后,11月價(jià)格較年初上漲51元/噸,和全國(guó)價(jià)差由年初14元/噸縮窄至6元/噸。作為全國(guó)價(jià)格領(lǐng)漲風(fēng)向標(biāo)的長(zhǎng)三角和兩廣區(qū)域,2025年價(jià)格有望得到較好修復(fù)。

基于以上,我們推薦海螺水泥,建議關(guān)注華新水泥、萬(wàn)年青。

五、風(fēng)險(xiǎn)提示

1、政策推行不及預(yù)期。

2、水泥需求下行超預(yù)期。

3、行業(yè)競(jìng)爭(zhēng)加劇。

西部證券—行業(yè)投資評(píng)級(jí)說明

超配:行業(yè)預(yù)期未來(lái) 6-12 個(gè)月內(nèi)的漲幅超過市場(chǎng)基準(zhǔn)指數(shù) 10%以上

中配:行業(yè)預(yù)期未來(lái) 6-12 個(gè)月內(nèi)的波動(dòng)幅度介于市場(chǎng)基準(zhǔn)指數(shù)-10%到 10%之間

低配:行業(yè)預(yù)期未來(lái) 6-12 個(gè)月內(nèi)的跌幅超過市場(chǎng)基準(zhǔn)指數(shù) 10%以上

公司評(píng)級(jí)

買入:公司未來(lái) 6-12 個(gè)月的投資收益率領(lǐng)先市場(chǎng)基準(zhǔn)指數(shù) 20%以上

增持:公司未來(lái) 6-12 個(gè)月的投資收益率領(lǐng)先市場(chǎng)基準(zhǔn)指數(shù) 5%到 20%之間

中性:公司未來(lái) 6-12 個(gè)月的投資收益率與市場(chǎng)基準(zhǔn)指數(shù)變動(dòng)幅度相差-5%到 5%

賣出:公司未來(lái) 6-12 個(gè)月的投資收益率落后市場(chǎng)基準(zhǔn)指數(shù)大于 5%

報(bào)告中所涉及的投資評(píng)級(jí)采用相對(duì)評(píng)級(jí)體系,基于報(bào)告發(fā)布日后 6-12 個(gè)月內(nèi)公司股價(jià)(或行業(yè)指數(shù))相對(duì)同期當(dāng)?shù)厥袌?chǎng)基準(zhǔn)指數(shù)的市場(chǎng)表現(xiàn)預(yù)期。其中,A 股市場(chǎng)以滬深 300 指數(shù)為基準(zhǔn);香港市場(chǎng)以恒生指數(shù)為基準(zhǔn);美國(guó)市場(chǎng)以標(biāo)普 500 指數(shù)為基準(zhǔn)。

聯(lián)系地址

聯(lián)系地址:

上海市浦東新區(qū)耀體路276號(hào)12層

北京市西城區(qū)豐盛胡同 28 號(hào)太平洋保險(xiǎn)大廈 513 室

深圳市福田區(qū)深南大道6008號(hào)深圳特區(qū)報(bào)業(yè)大廈10C

聯(lián)系電話:021-38584209

證券研究報(bào)告:《供給側(cè)改革:從去產(chǎn)量走向去產(chǎn)能——2025年非金屬建材行業(yè)水泥板塊年度策略報(bào)告》

對(duì)外發(fā)布時(shí)間:2024年12月13日

報(bào)告發(fā)布機(jī)構(gòu):西部證券研究發(fā)展中心

分析師:李華豐

分析師執(zhí)業(yè)編號(hào):S0800521070003

郵箱:lihuafeng@research.xbmail.com.cn

本公眾號(hào)推送內(nèi)容僅面向西部證券股份有限公司(以下簡(jiǎn)稱“西部公司”)機(jī)構(gòu)客戶,請(qǐng)勿對(duì)本公眾號(hào)內(nèi)容進(jìn)行任何形式的轉(zhuǎn)發(fā)。若您并非西部證券機(jī)構(gòu)客戶,請(qǐng)取消關(guān)注本公眾號(hào),不再訂閱、接收或使用本公眾號(hào)中的內(nèi)容。因本公眾號(hào)難以設(shè)置訪問權(quán)限,若給您造成不便,煩請(qǐng)諒解!西部證券不會(huì)因訂閱本公眾號(hào)的行為或者收到、閱讀本公眾號(hào)推送內(nèi)容而視相關(guān)人員為客戶。

本公眾號(hào)內(nèi)容基于已公開的信息編制,但作者對(duì)該等信息的真實(shí)性、準(zhǔn)確性及完整性不作任何保證。本公眾號(hào)所載的意見、評(píng)估及預(yù)測(cè)僅為出具日的觀點(diǎn)和判斷,該等意見、評(píng)估及預(yù)測(cè)在出具日外無(wú)需通知即可隨時(shí)更改。在不同時(shí)期,西部證券可能會(huì)發(fā)出與本公眾號(hào)所載意見、評(píng)估及預(yù)測(cè)不一致的研究報(bào)告。同時(shí),本公眾號(hào)所指的證券或投資標(biāo)的的價(jià)格、價(jià)值及投資收入可能會(huì)波動(dòng)。西部證券不保證本公眾號(hào)所含信息保持在最新狀態(tài)。對(duì)于西部證券其他專業(yè)人士(包括但不限于銷售人員、交易人員)根據(jù)不同假設(shè)、研究方法、即時(shí)動(dòng)態(tài)信息及市場(chǎng)表現(xiàn),發(fā)表的與本公眾號(hào)不一致的分析評(píng)論或交易觀點(diǎn),西部證券沒有義務(wù)向本公眾號(hào)所有接收者進(jìn)行更新。西部證券對(duì)本公眾號(hào)所含信息可在不發(fā)出通知的情形下做出修改,投資者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改。

在任何情況下,本公眾號(hào)所載的觀點(diǎn)、結(jié)論和建議僅供投資者參考之用,并非作為購(gòu)買或出售證券或其他投資標(biāo)的的邀請(qǐng)或保證。客戶不應(yīng)以本公眾號(hào)取代其獨(dú)立判斷或根據(jù)本報(bào)告做出決策。該等觀點(diǎn)、建議并未考慮到獲取本報(bào)告人員的具體投資目的、財(cái)務(wù)狀況以及特定需求,在任何時(shí)候均不構(gòu)成對(duì)客戶私人投資建議。投資者應(yīng)當(dāng)充分考慮自身特定狀況,并完整理解和使用本公眾號(hào)內(nèi)容,不應(yīng)視本公眾號(hào)為做出投資決策的唯一因素,必要時(shí)應(yīng)就法律、商業(yè)、財(cái)務(wù)、稅收等方面咨詢專業(yè)財(cái)務(wù)顧問的意見。西部證券以往相關(guān)研究報(bào)告預(yù)測(cè)與分析的準(zhǔn)確,不預(yù)示與擔(dān)保本公眾號(hào)及西部證券今后相關(guān)研究報(bào)告的表現(xiàn)。對(duì)依據(jù)或者使用本公眾號(hào)及西部證券其他相關(guān)研究報(bào)告所造成的一切后果,西部證券及作者不承擔(dān)任何法律責(zé)任。

本公眾號(hào)版權(quán)僅為西部證券所有。未經(jīng)公司書面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公眾號(hào)版權(quán)。如征得西部證券同意進(jìn)行引用、刊發(fā)的,需在允許的范圍內(nèi)使用,并注明出處為“西部證券研究發(fā)展中心”,且不得對(duì)本公眾號(hào)進(jìn)行任何有悖原意的引用、刪節(jié)和修改。如未經(jīng)西部證券授權(quán),私自轉(zhuǎn)載或者轉(zhuǎn)發(fā)本公眾號(hào),所引起的一切后果及法律責(zé)任由私自轉(zhuǎn)載或轉(zhuǎn)發(fā)者承擔(dān)。西部證券保留追究相關(guān)責(zé)任的權(quán)力。本公司具有中國(guó)證監(jiān)會(huì)核準(zhǔn)的“證券投資咨詢”業(yè)務(wù)資格,經(jīng)營(yíng)許可證編號(hào)為:91610000719782242D。

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)