(來源:德邦證券研究)

根據《證劵期貨投資者適當性管理辦法》及配套指引,本資料僅面向德邦證劵客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是德邦證劵客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設置訪問權限,若對您造成不便,敬請諒解。感謝您的理解與配合。

硅料龍頭逐步減產,價格仍有下探可能。據中國有色金屬工業協會硅業分會,本周N型復投料成交價格區間為3.90-4.30萬元/噸,成交均價為4.07萬元/噸;N型顆粒硅成交價格區間維持至3.60-3.75萬元/噸,成交均價為3.70萬元/噸。目前多晶硅市場逐漸有一定的活躍度,臨近月底及年底,上下游企業開始集中協商簽單,盡管行情較為低迷,但并非完全呈現出僵持不動的局面。據中國有色金屬工業協會硅業分會,目前絕大多數訂單仍在洽談中,少部分訂單讓價成交。預計下周可能將有較為集中的成交情況,整體市場恐有跌價預期。由于本周多晶硅產品價格統計類別有所調整,暫無漲跌幅。根據企業反饋,目前的庫存存量較大,下游需求維持低位。由于各家企業簽單策略不同,市場上的成交價格較為混亂,價格尚未達成一致,因此仍有部分企業處于觀望或挺價狀態。但由于年內各環節排產已趨于明確,行業整體低迷的趨勢短期內難以得到根治,反映到硅料環節則體現在低價周期持續時間較長。

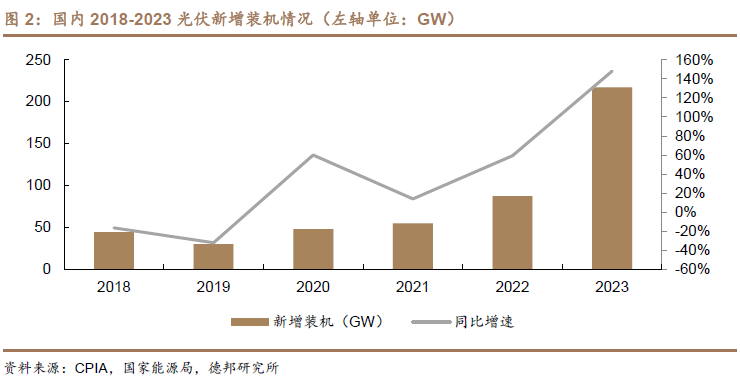

國內前十月光伏新增裝機維持增長。11月22日,國家能源局發布1-10月份全國電力工業統計數據。2024年1-10月,我國光伏新增裝機181.3GW,同比增長27.17%。10月光伏新增20.42GW,同比增長49.92%。

截至十月底,全國太陽能發電裝機容量約7.9億千瓦,同比增長48%。根據國家能源局發布1-10月份全國電力工業統計數據,截至10月底,全國累計發電裝機容量約31.9億千瓦,同比增長14.5%。其中,太陽能發電裝機容量約7.9億千瓦,同比增長48.0%;風電裝機容量約4.9億千瓦,同比增長20.3%。1-10月份,全國發電設備累計平均利用2880小時,比上年同期減少128小時;全國主要發電企業電源工程完成投資7181億元,同比增長8.3%;電網工程完成投資4502億元,同比增長20.7%。

新能源發電投資建議:建議關注幾條主線:1)新電池片技術疊加優勢的一體化組件企業:晶科能源、隆基綠能、晶澳科技、天合光能;2)新型技術涌現的電池片環節:通威股份、愛旭股份、鈞達股份等;3)自身效率或具有量增邏輯的硅片企業:TCL中環、雙良節能;4)受益于總量提升的逆變器龍頭企業:錦浪科技、陽光電源、德業股份;5)儲能電池及供應商:寧德時代、億緯鋰能、派能科技等。風電板塊建議關注:1)海風相關標的建議關注:起帆電纜、海力風電、振江股份;2)風電上游零部件商建議關注:廣大特材、力星股份等;3)整機商建議關注:三一重能,明陽智能等。

新能源汽車投資建議: 建議關注:1)各細分領域具備全球競爭力的穩健龍頭:寧德時代、恩捷股份、璞泰來、天賜材料、德方納米、容百科技、中偉股份、先導智能、天奈科技等;2)深耕動力及儲能電池的二線鋰電企業:億緯鋰能、國軒高科、欣旺達、孚能科技、派能科技、鵬輝能源等;3)鋰電材料環節其它基本面優質標的:中科電氣、當升科技、新宙邦、星源材質、嘉元科技、格林美、多氟多等;4)受益于全球電動化的零部件龍頭:匯川技術、三花智控、宏發股份、科達利等;5)產品驅動、引領智能的新勢力:特斯拉、蔚來、小鵬汽車、理想汽車等。

工控及電力設備投資建議:建議重點關注電力儲能環節,關注新風光、金盤科技、四方股份、國電南瑞等。

風險提示:原材料價格波動風險、產業鏈價格波動風險、行業競爭加劇風險。

內容目錄

1. 硅料龍頭逐步減產,國內前十月光伏裝機維持增長

1.1. 硅料龍頭逐步減產,價格仍有下探可能

硅料龍頭逐步減產,價格仍有下探可能。據中國有色金屬工業協會硅業分會,本周N型復投料成交價格區間為3.90-4.30萬元/噸,成交均價為4.07萬元/噸;N型顆粒硅成交價格區間維持至3.60-3.75萬元/噸,成交均價為3.70萬元/噸。目前多晶硅市場逐漸有一定的活躍度,臨近月底及年底,上下游企業開始集中協商簽單,盡管行情較為低迷,但并非完全呈現出僵持不動的局面。據中國有色金屬工業協會硅業分會,目前絕大多數訂單仍在洽談中,少部分訂單讓價成交。預計下周可能將有較為集中的成交情況,整體市場恐有跌價預期。由于本周多晶硅產品價格統計類別有所調整,暫無漲跌幅。根據企業反饋,目前的庫存存量較大,下游需求維持低位。由于各家企業簽單策略不同,市場上的成交價格較為混亂,價格尚未達成一致,因此仍有部分企業處于觀望或挺價狀態。但由于年內各環節排產已趨于明確,行業整體低迷的趨勢短期內難以得到根治,反映到硅料環節則體現在低價周期持續時間較長。

1.2. 國內前十月光伏裝機情況良好

國內前十月光伏新增裝機維持增長。11月22日,國家能源局發布1-10月份全國電力工業統計數據。2024年1-10月,我國光伏新增裝機181.3GW,同比增長27.17%。10月光伏新增20.42GW,同比增長49.92%。

截至十月底,全國太陽能發電裝機容量約7.9億千瓦,同比增長48%。根據國家能源局發布1-10月份全國電力工業統計數據,截至10月底,全國累計發電裝機容量約31.9億千瓦,同比增長14.5%。其中,太陽能發電裝機容量約7.9億千瓦,同比增長48.0%;風電裝機容量約4.9億千瓦,同比增長20.3%。1-10月份,全國發電設備累計平均利用2880小時,比上年同期減少128小時;全國主要發電企業電源工程完成投資7181億元,同比增長8.3%;電網工程完成投資4502億元,同比增長20.7%。

新能源發電投資建議:建議關注幾條主線:1)新電池片技術疊加優勢的一體化組件企業:晶科能源、隆基綠能、晶澳科技、天合光能;2)新型技術涌現的電池片環節:通威股份、愛旭股份、鈞達股份等;3)自身效率或具有量增邏輯的硅片企業:TCL中環、雙良節能;4)受益于總量提升的逆變器龍頭企業:錦浪科技、陽光電源、德業股份;5)儲能電池及供應商:寧德時代、億緯鋰能、派能科技等。風電板塊建議關注:1)海風相關標的建議關注:起帆電纜、海力風電、振江股份;2)風電上游零部件商建議關注:廣大特材、力星股份等;3)整機商建議關注:三一重能,明陽智能等。

1.3. 行業數據跟蹤

1.4. 行業要聞及個股重要公告跟蹤

2. 新能源汽車

新能源汽車投資建議: 建議關注:1)各細分領域具備全球競爭力的穩健龍頭:寧德時代、恩捷股份、璞泰來、天賜材料、德方納米、容百科技、中偉股份、先導智能、天奈科技等;2)深耕動力及儲能電池的二線鋰電企業:億緯鋰能、國軒高科、欣旺達、孚能科技、派能科技、鵬輝能源等;3)鋰電材料環節其它基本面優質標的:中科電氣、當升科技、新宙邦、星源材質、嘉元科技、格林美、多氟多等;4)受益于全球電動化的零部件龍頭:匯川技術、三花智控、宏發股份、科達利等;5)產品驅動、引領智能的新勢力:特斯拉、蔚來、小鵬汽車、理想汽車等。

2.1. 行業數據跟蹤

2.2. 行業要聞及個股重要公告跟蹤

3. 工控及電力設備

工控及電力設備投資建議:建議重點關注電力儲能環節,關注新風光、金盤科技、四方股份、國電南瑞等。

3.1. 行業數據跟蹤

3.2. 行業要聞及個股重要公告跟蹤

4. 本周板塊行情(中信一級)

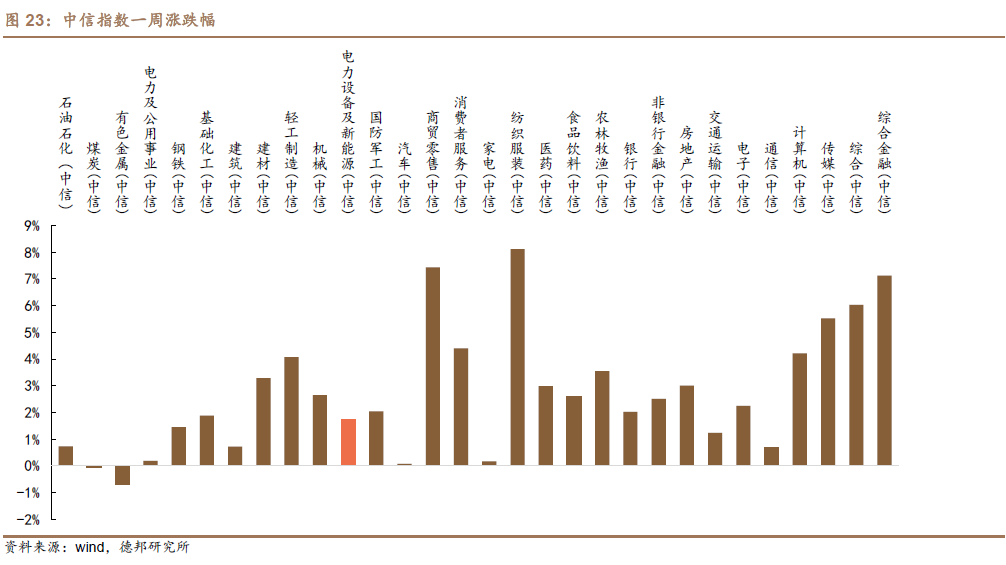

電力設備及新能源行業過去一周上漲1.75%,漲跌幅居中信一級行業第20名,跑贏滬深300指數0.43個百分點。輸變電設備、配電設備、光伏、風電、核電、新能源汽車過去一周漲跌幅分別為1.65%、2.38%、4.43%、8.64%、-0.51%、0.13%。

上周電力設備新能源板塊漲幅前五分別為運達股份(23.26%)、新時達(19.28%)、明陽智能(16.87%)、海力風電(15.98%)、江蘇雷利(15.91%)。跌幅前五名分別為奧特迅(-20.86%)、科大智能(-13.97%)、上海電氣(-13.71%)、海陸重工(-13.68%)、蠡湖股份(-12.03%)。

5. 風險提示

行業政策變化風險、產業鏈價格波動風險、行業競爭加劇風險。

德邦電新團隊

新能源與電力設備行業第一線最深度研究

期待與您的交流!

報告信息:

證券研究報告:《硅料龍頭逐步減產,國內前十月光伏裝機維持增長》

證券分析師:彭廣春

資格編號:S0120522070001

證券分析師:白鑫

資格編號:S0120524080003

對外發布時間:2024年12月1日

報告發布機構:德邦證券股份有限公司(已獲中國證監會許可的證券投資咨詢業務資格)

重要聲明:

適當性說明:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供德邦證券的專業投資者參考,完整的投資觀點應以德邦證券研究所發布的完整報告為準。若您并非德邦證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。市場有風險,投資需謹慎。

分析師承諾:本人具有中國證券業協會授予的證券投資咨詢執業資格,以勤勉的職業態度、專業審慎的研究方法,使用合法合規的信息,獨立、客觀地出具本報告,本報告所采用的數據和信息均來自市場公開信息,本人對這些信息的準確性或完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的信息和意見僅供參考。本人過去不曾與、現在不與、未來也將不會因本報告中的具體推薦意見或觀點而直接或間接收任何形式的補償,分析結論不受任何第三方的授意或影響,特此證明。

免責聲明

德邦證券股份有限公司經中國證券監督管理委員會批準,已具備證券投資咨詢業務資格。本報告中的信息均來源于合規渠道,德邦證券研究所力求準確、可靠,但對這些信息的準確性及完整性均不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。德邦證券及其所屬關聯機構可能會持有報告中提到的公司所發行的證券并進行交易,還可能為這些公司提供投資銀行服務或其他服務。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)