(來源:華鑫研究)

▌重申特斯拉產業鏈投資機會:再一再二不再三,機會在分歧中醞釀

我們在8月19日《買在無人問津時,看好特斯拉產業鏈左側布局機會》、10月20日《買在黎明破曉時,堅定看好特斯拉機器人投資機會》、10月27日《T 鏈的投資機會越來越明朗》的周觀點中,多次強調T鏈的投資機會。

再一再二不再三,我們堅定看好T鏈這次將跟T股價共振。2022年以來,T鏈走勢大致跟T股價一致;今年以來發生兩次較大的背離(6-7月、T三季報公開之后),反應的是——T的FSD、cybercab、opitmus進展順利(T股價階段性大幅上行),但對車的憂慮拖累T鏈表現。此次美國大選之后,T股價再次大幅向上;再一再二不再三,我們堅定認為T鏈這次將跟T股價共振。邏輯在于:

新車周期開啟:考慮到MY煥新版、Y改款車型的推出,短期放下對T汽車業務的憂慮。musk在Q3財報電話會議上指引,25年交付量增長20%-30%;cybercab 2026年規模量產(遠期年產超過200萬輛)。

重視機器人的由0到1:放下對機器人前景的懷疑,多年準備量產在即 ,內外共振(sls/hw),機器人鏈條的2025年,類似T鏈的2019年;后續我們都清楚,2020-2022年9月T鏈估值和業績雙擊。

11月重點組合:雙林股份、雷迪克、開特股份(北交)、模塑科技。

投資機會:當前T鏈分歧仍大,優先布局機器人、低估值、優質白馬等方向。

1)機器人:①總成,關注拓普集團、三花智控;②絲杠,關注雙林股份、雷迪克(11月金股)、北特科技、震裕科技;③其他:浙江榮泰、開特股份(北交)、駿創科技(北交)。

2)汽車:①消滅低估值,關注細分賽道的優秀廠商,模塑科技、多利科技、無錫振華;②優質白馬,關注新泉股份、銀輪股份、岱美股份。

▌小鵬發布新一代人形機器人Iron,成功遷徙其智駕能力應用

Iron較上一代靈活性大幅提升。11月6日,在小鵬AI科技日上,小鵬 AI 機器人 Iron 正式亮相。小鵬Iron身高 1.78m,體重 70 kg,擁有 62 個主動自由度。其雙手尺寸為 1:1 人類雙手尺寸,具有 15 個雙手自由度。小鵬Iron同時采用旋轉+線性關節智駕技術領先的車企在機器人有先發優勢。汽車的靈魂是智駕,機器人的靈魂同樣也是AI模型。小鵬 AI 機器人與智駕體系同源,引入汽車上的鷹眼視覺系統,同時運用端到端大模型使得機器人行走具備如同駕駛般的能力。

小鵬Iron已經在工廠開始實訓。并且,明年 3 月,小鵬工廠將正式對外開放,屆時機器人實訓結果會進一步公布。結合近期一系列車企與人形機器人產業重要事件,我們有以下兩個主要推論:

1)會有越來越多的車企進入人形機器人賽道,采用自研+合作方式均有可能,類似波士頓動力+豐田、寶馬+Figure、多家車企+優必選、特斯拉、小鵬和小米,實現研發-實訓-研發的閉環;

2)各家機器人會向特斯拉Optimus旋轉+直線關節并用的方案趨同,一旦特斯拉Optimus正式開啟大規模量產,其方案的經濟性得到進一步驗證,國內玩家將會迅速跟上,方案+供應鏈趨同。

▌汽車報廢更新補貼申請突破170萬,10月乘用車零售226.1萬輛

汽車報廢更新補貼申請突破170萬:11月7日,商務部公布汽車報廢更新補貼申請量已超過170萬份。報廢更新補貼上線6個多月以來,日均補貼申請量保持高位,預計該數量將繼續大幅增長。商務部數據顯示,1-8月全國報廢汽車回收量同比增長42.4%,特別是報廢更新補貼政策實施以來的5月、6月、7月、8月同比增幅分別達到55.6%、72.9%、93.7%和73.8%。

10月全國狹義乘用車零售226.1萬輛,創近五年月零售新高:10月全國狹義乘用車零售226.1萬輛,同比+11.3%,環比+7.2%;今年以來累計零售1,783.5萬輛,同比+3.2%。其中10月常規燃油車零售106.6萬輛,同比-16.1%,環比+8.1%;1-10月常規燃油車零售950.8萬輛,同比-16.0%。

10月自主品牌零售148萬輛,國內零售份額達65.7%:10月自主品牌零售148萬輛,同比+32%,環比+11%。當月自主品牌國內零售份額達65.7%,同比+10.1pct;2024年自主品牌累計份額60%,同比+8.4pct。自主品牌在新能源市場和出口市場獲得明顯增量。頭部傳統車企轉型升級表現優異,比亞迪、奇瑞汽車、吉利汽車、上汽通用五菱汽車等傳統車企品牌份額提升明顯。

10月國內新能源車零售滲透率52.9%:滲透率同比+15pct。10月國內零售中,自主品牌中的新能源車滲透率74.6%;豪華車中的新能源車滲透率24.9%;而主流合資品牌中的新能源車滲透率僅有6.2%。

10月汽車出口58.5萬輛,延續強勢增長特征:10月汽車出口58.5萬臺,同比+11%,環比-4%。其中乘用車出口(含整車與CKD)44.1萬輛,同比+13%,環比+2%;1-10月乘用車累計出口399.1萬輛,同比+30%。10月新能源車占出口總量的27.1%,同比-1.0pct。隨著南美等市場的恢復,10月自主品牌出口達到37.1萬輛,同比+16%,環比+3%;合資與豪華品牌出口7萬輛,同比-4%。

▌推薦標的

我們持續看好汽車行業,維持“推薦”評級:(1)整車:國內40萬元以上市場進入壁壘較高,與華為有深度合作的鴻蒙智行車企有望逐步占據一定份額,建議關注賽力斯、江淮汽車、北汽藍谷等;(2)汽車零部件:下游格局重塑、技術變遷疊加零部件出海,國產零部件迎來發展黃金期,關注成長性賽道:①內外飾:新泉股份、岱美股份、模塑科技;②輕量化:關注文燦股份、愛柯迪、旭升集團、嶸泰股份;③智能化:城區NOA集中落地,Robotaxi加速推進,關注中國汽研、中汽股份、華陽集團、伯特利、保隆科技;④人形機器人:特斯拉Optimus量產在即,T鏈轉型機器人的汽車零部件標的機會較大,建議關注三花智控、拓普集團、雙林股份、五洲新春、北特科技、貝斯特;⑤北交所:建議關注駿創科技、開特股份、易實精密。

▌ 風險提示

汽車產業生產和需求不及預期;大宗商品漲價超預期;智能化進展不及預期;自主品牌崛起不及預期;地緣政治沖突等政策性風險可能導致汽車出口受阻;人形機器人進展不及預期;推薦關注公司業績不達預期。

市場表現及估值水平

1.1

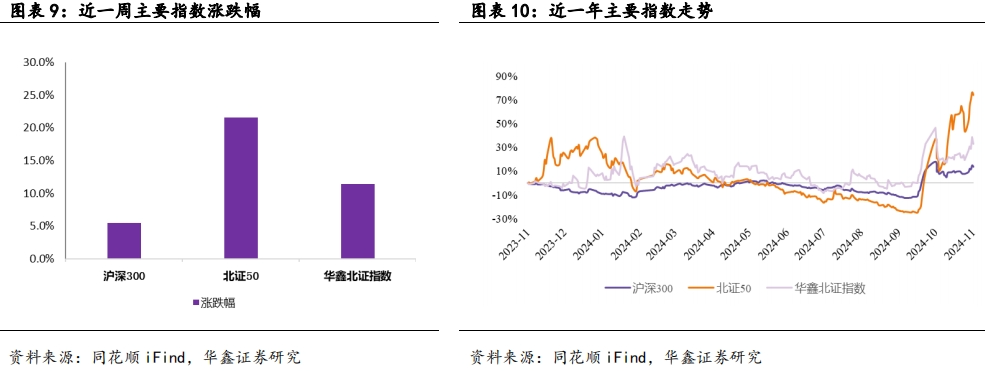

A股市場汽車板塊本周表現

中信汽車指數漲7.9%,跑贏大盤2.4個百分點。本周滬深300漲5.5%。中信30個行業中,漲幅最大的為計算機(14.9%),漲幅最小的為銀行(1.4%);中信汽車指數漲7.9%,跑贏大盤2.4個百分點,位列30個行業中第6位。

其中,乘用車漲7.5%, 商用車漲6.0%,汽車零部件漲9.0%,汽車銷售及服務漲9.9%,摩托車及其他漲4.4%。概念板塊中,新能源車指數漲8.9%,智能汽車指數漲9.1%,人形機器人指數漲4.7%。近一年以來(截至2024年11月8日),滬深300漲13.4%,汽車、新能源車、智能汽車漲跌幅分別為13.4%、-1.1%、8.0%,相對大盤的收益率分別為+0.0pct、-14.5pct、-5.4pct。

在我們重點跟蹤的公司中,藍黛科技(61.1%)、威唐工業(49.8%)、天汽模(46.5%)等漲幅居前,躍嶺股份(-10.4%)、金龍汽車(-5.7%)、鈞達股份(-5.4%)等位居跌幅榜前列。

1.2

海外上市車企本周表現

本周我們跟蹤的14家海外整車廠漲跌幅均值為3.5%,中位數為0.1%。特斯拉(29.0%)、小鵬汽車(25.8%)、通用汽車(9.1%)等表現居前,本田汽車(-11.5%)、寶馬集團(-7.6%)、理想汽車(-5.6%)等表現靠后。

1.3

汽車板塊估值水平

截至2024年11月8日,汽車行業PE(TTM)為30.9,位于近4年以來22.1%分位;汽車行業PB為2.8,位于近4年以來90.5%分位。

北交所汽車板塊表現

2.1

北交所行情跟蹤

本周北證50漲21.5%,華鑫北證指數漲11.4%。近一年以來(截至2024年11月8日),北證50、華鑫北證指數漲跌幅分別為78.8%、29.8%,相對滬深300的收益率分別為+65.4pct、+16.4pct。

2.2

北交所汽車板塊表現

本周我們跟蹤的23家北交所汽車板塊公司漲跌幅均值為32.0%,中位數為26.4%。駿創科技(76.9%)、旺成科技(75.0%)、吉岡精密(67.2%)等表現居前,九菱科技(-0.9%)、華陽變速(15.7%)、浩淼科技(16.8%)等表現靠后。

行業數據跟蹤與點評

3.1

周度數據

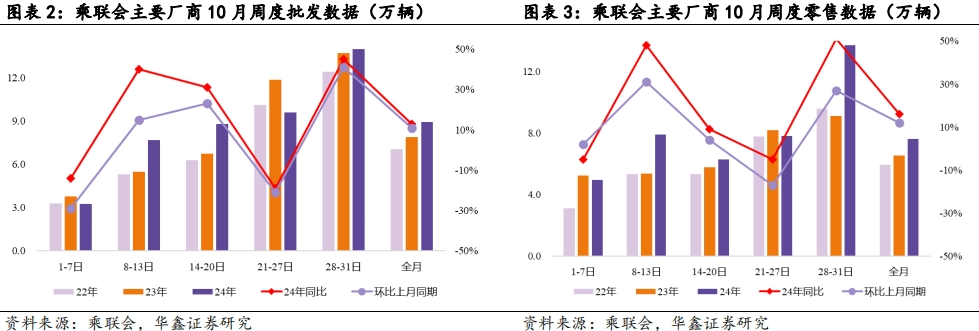

10月第一周乘用車市場日均零售5.0萬輛,同比去年10月同期下降5%,較上月同期增長2%。

10月第二周乘用車市場日均零售7.9萬輛,同比去年10月同期增長48%,較上月同期增長31%。

10月第三周乘用車市場日均零售6.3萬輛,同比去年10月同期增長9%,較上月同期增長4%。

10月第四周乘用車市場日均零售7.8萬輛,同比去年10月同期下降5%,較上月同期下降17%。

10月第五周乘用車市場日均零售13.7萬輛,同比去年10月同期增長51%,較上月同期增長27%。

由于國慶放假的時間節點不同,因此10月的第一周零售低于去年10月第一周,去年10月國慶假期是9月底到10月6號,因此形成第一周差異。

在報廢更新和以舊換新的補貼鼓勵下,國慶期間的購車消費實現強勢增長的良好局面。在地方以舊換新政策的拉動下,10月市場表現強于此前預期。

中央政治局工作會議明確提出:要把促消費和惠民生結合起來,促進中低收入群體增收,提升消費結構。車市消費是目前唯一未被充分普及的消費,提升中低收入者收入促進私車消費是提升消費結構的核心。

10月第一周批發日均3.3萬輛,同比去年10月同期下降14%,環比上月同期下降29%。

10月第二周批發日均7.7萬輛,同比去年10月同期增長40%,環比上月同期增長15%。

10月第三周批發日均8.8萬輛,同比去年10月同期增長31%,環比上月同期增長23%。

10月第四周批發日均9.6萬輛,同比去年10月同期下降19%,環比上月同期下降21%。

10月第五周乘用車廠商批發日均19.9萬輛,同比去年10月同期增長45%,環比上月同期增長41%。

3.2

成本跟蹤

本周橡膠價格下降明顯。本周(11 月 4 日- 11 月8 日),我們重點跟蹤的鋼鐵、銅、鋁、橡膠、塑料均價分別為 0.41/7.73/2.13/1.48/0.75 萬元/噸,本周周度環比分別為 0.8%/0.9%/2.2%/-3.5%/-0.1%。11 月 4 日- 11 月8 日均價的月度環比分別為-2.5%/-1.7%/2.8%/-9.0%/-1.3%。

行業評級及投資策略

①機器人:總成是最確定性的方向,三花智控、拓普集團;絲杠是最好的賽道,雙林股份、北特科技、雷迪克;其他結構件,浙江榮泰、駿創科技(北交所)。②汽車:新泉股份、浙江榮泰、多利科技、無錫振華、模塑科技、開特股份(北交所)。

(1)整車:建議關注與華為有深度合作的賽力斯、江淮汽車等;(2)汽車零部件:下游格局重塑、技術變遷疊加零部件出海,國產零部件迎來發展黃金期,關注成長性賽道:①輕量化:2023Q4一體化壓鑄有望迎來滲透率拐點,關注文燦股份、美利信、愛柯迪、嶸泰股份、泉峰汽車;②內外飾:新泉股份、岱美股份、模塑科技、雙林股份;③智能汽車:城區NOA集中落地,智能化正逐步成為整車廠競爭的核心要素,關注中國汽研、中汽股份、華陽集團、伯特利、保隆科技;④人形機器人:建議關注“汽車+機器人”雙輪驅動標的,雙環傳動、精鍛科技、貝斯特。⑤北交所:建議關注駿創科技、開特股份、易實精密。

公司公告、行業新聞和新車上市

5.1

公司公告

1、?上汽集團:2024年10月份產銷快報

2024年10月份,公司分別實現產、銷量416,636/401,893輛;月度同比分別為-13.74%/-18.22%。

2、?萬豐奧威:關于成立合資公司戰略合作進展及簽署技術合作備忘錄的公告

2024年2月4日,浙江萬豐奧威汽輪股份有限公司子公司萬豐飛機工業有限公司與全球某知名汽車主機廠在中國設立的總公司簽署了《關于成立合資公司的諒解備忘錄》,雙方通過戰略合作擬共同成立合資公司,將在電動垂直起降飛行器(eVTOL)領域開展深度合作。

自萬豐飛機與大眾(中國)簽訂《關于成立合資公司的諒解備忘錄》以來,雙方就合資公司涉及的商業運營方案等方面進行商討。經對合作模式的充分考量,雙方同意取消設立合資公司的合作模式,該諒解備忘錄其他條款繼續履行,雙方仍將保持密切聯系,在汽車輕量化等領域持續合作。

3、?比亞迪:2024年員工持股計劃

經公司2024年10月18日召開的第八屆董事會第十次會議及2024年11月5日召開的2024年第二次臨時股東會審議通過,本員工持股計劃以“份”作為認購單位,每份份額的認購價格為1.00元,本員工持股計劃份額合計不超過22,000萬份,涉及的資金總額不超過22,000萬元。資金來源為員工合法薪酬、自籌資金以及法律法規允許的其他方式,公司不以任何方式為本員工持股計劃的參與對象提供財務資助或為其貸款提供擔保,亦不涉及第三方為員工參加本員工持股計劃提供獎勵、資助、補貼、兜底等安排。

5.2

行業新聞

1、墨西哥經濟部長希望與馬斯克會面

墨西哥經濟部長Marcelo Ebrard表示,他將盡快安排與特斯拉首席執行官馬斯克會面,以確定他在墨西哥北部建立電動汽車工廠的計劃,“我希望能了解他的具體想法,看看我們能做些什么來推進這個項目。”這是推動該國關鍵汽車制造行業發展的重要項目之一。

2、賓利將于2026年推出首款電動汽車

賓利在11月7日表示,將于2026年推出首款電動汽車,并將繼續銷售插電式混合動力汽車直至2035年,正式放棄了此前提出的到2030年全面實現電動化的目標。賓利首款電動汽車將是一款 “豪華城市SUV”。

3、Stellantis與英飛凌宣布新合作

11月7日,Stellantis和德國芯片制造商英飛凌表示,雙方將合作為Stellantis的下一代汽車,進一步開發動力架構。雙方已簽署了供應和產能協議,這些協議將作為雙方合作的基礎。

4、LG新能源將為Rivian供應電池

11月8日,LG新能源表示子公司LG Energy Solution Arizona已與美國汽車制造企業Rivian簽訂了一份電池供應協議。根據協議,LG新能源將為Rivian供應超過5年的4695圓柱形電池,總計67 GWh。

5.3

新車上市

汽車產業生產和需求不及預期

大宗商品漲價超預期

智能化進展不及預期

自主品牌崛起不及預期

地緣政治沖突等政策性風險可能導致汽車出口受阻

人形機器人進展不及預期

北交所交易量下滑

證券研究報告:《重申特斯拉產業鏈投資機會—汽車行業周報》

對外發布時間:2024年11月10日

發布機構:華鑫證券

本報告分析師:

林子健 SAC編號:S1050521110002

汽車組簡介

林子健:廈門大學碩士,自動化/世界經濟專業,CPA,6年汽車行業研究經驗。曾任職于華福證券研究所,擔任汽車行業分析師。2023年加入華鑫證券研究所,擔任汽車行業首席分析師。兼具買方和賣方行業研究經驗,立足產業,做深入且前瞻的研究,擅長自下而上挖掘個股。深度覆蓋特斯拉產業鏈/一體化壓鑄等細分領域。

張智策:武漢大學本科,哥倫比亞大學碩士,2024年加入華鑫證券。2年華為汽車業務工作經驗,主要負責智選車型戰略規劃及相關競品分析。

程晨:上海財經大學金融碩士,2024年加入華鑫證券,主要負責汽車&人形機器人板塊。

本報告署名分析師具有中國證券業協會授予的證券投資咨詢執業資格并注冊為證券分析師,以勤勉的職業態度,獨立、客觀地出具本報告。本報告清晰準確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

法律聲明

本微信平臺所載內容僅供華鑫證券的客戶參考使用。因本資料暫時無法設置訪問限制,若您并非華鑫證券的客戶,為保證服務質量、控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。我們對由此給您造成的不便表示誠摯歉意,非常感謝您的理解與配合!

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)