意見領袖 | 王劍團隊

01

事件

十四屆全國人大常委會第十二次會議于11月4日至8日在北京舉行,會議表決通過了全國人大常委會關于批準《國務院關于提請審議增加地方政府債務限額置換存量隱性債務的議案》的決議,并召開發布會。

02

核心觀點

本輪債務置換會直接拖累銀行凈息差和貸款增速,但會大幅緩解市場對于城投基建類貸款不良暴露的擔憂。測算結果顯示,若債務置換最終涉及到的銀行貸款比例達到90%,那么拖累2024-2028年銀行業凈息差分別下降約6bps、6bps、6bps、2bps和2bps,累計達到22bps;拖累2024-2028年金融機構信貸增速分別下降約1.0%、1.0%、1.0%、0.3%和0.3%,累計為3.5%。同時,化債有助于推動經濟復蘇,從而全面提振銀行業的量價質。因此,從促進實體經濟,以及大幅緩解市場對不良暴露擔憂層面來看,我們認為本輪化債對銀行而言實質上形成比較強的利好。

投資建議(略)。

03

評論

3.1 財政部公布一攬子化債方案

本輪債務置換方案包括三部分:(1)增加6萬億元地方政府債務限額置換存量隱性債務,分三年安排,2024—2026年每年2萬億元,支持地方用于置換各類隱性債務。(2)從2024年開始,連續五年每年從新增地方政府專項債券中安排8000億元,補充政府性基金財力,專門用于化債,累計可置換隱性債務4萬億元。(3)2029年及以后年度到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。

上述三項政策協同發力,2028年之前,地方需消化的隱性債務總額從14.3萬億元大幅降至2.3萬億元,平均每年消化額從2.86萬億元減為4600億元,不到原來的六分之一,化債壓力大大減輕。

3.2 本輪化債對銀行業基本面影響如何?

債務置換會直接拖累銀行凈息差和貸款增速,但利好銀行資產質量改善,尤其是會大幅緩解市場對于城投基建類貸款不良暴露的擔憂。

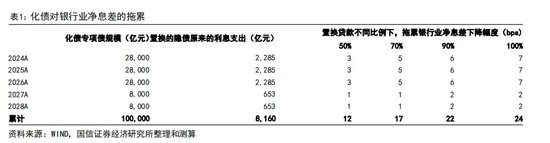

(1)對銀行業凈息差影響的測算:藍部長在答記者問時指出,“由于法定債務利率大大低于隱性債務利率,置換后將大幅節約地方利息支出。我們估算,五年累計可節約6000億元左右。”9月地方政府專項債平均發行利率為2.16%,假設未來用來化債的地方政府專項債平均發行利率保持穩定,則10萬億元化債專項債利息支出合計為2160億元,因此涉及到的隱債未來五年合計利息支出為8160億元。

若債務置換最終涉及到的銀行貸款比例達到90%,那么拖累2024-2028年銀行業凈息差分別下降約6bps、6bps、6bps、2bps和2bps,累計達到22bps。2024年6月末42家上市銀行生息資產占總資產比重約92%,假設銀行業該數值與上市銀行保持一致。2024年6月末銀行業總資產規模為362.2萬億元,據此測算的銀行業生息資產規模約為333.26萬億元。本輪債務置換涉及銀行貸款,政府拖欠企業賬款等,企業拿到政府拖欠企業款后,也有可能減少對銀行信貸的要求。因此我們預計本輪債務置換最終涉及到的銀行貸款比例較高,如果債務置換最終涉及到的銀行貸款比例達到90%,那么拖累2024-2028年銀行業凈息差分別為6bps、6bps、6bps、2bps和2bps。債務置換最終涉及到的銀行貸款比例敏感性測算結果見表1。我們預計后續政策會多舉措降低銀行負債成本,部分緩釋債務置換對凈息差的沖擊。

(2)五年累計拖累銀行信貸增速下降3.5%。2024年9月末,金融機構貸款余額253.6萬億元,以此為基數。若債務置換最終涉及到的銀行貸款比例達到90%,那么拖累2024-2028年金融機構信貸增速分別下降約1.0%、1.0%、1.0%、0.3%和0.3%,五年累計拖累幅度為3.5%。

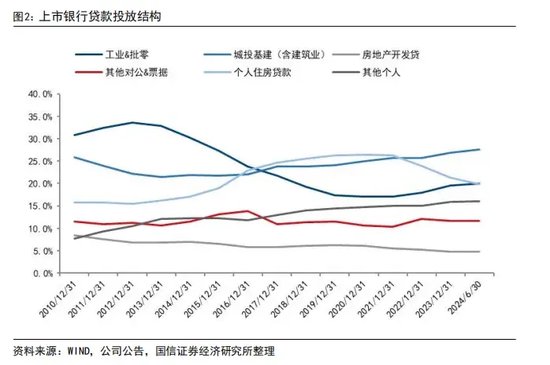

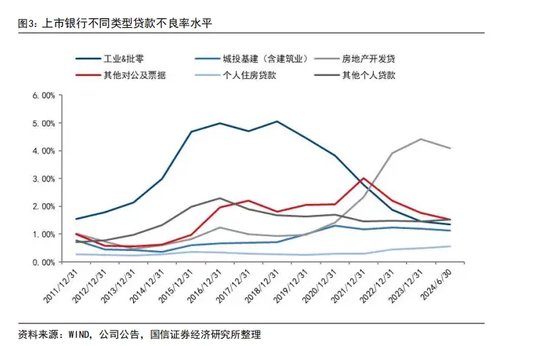

(3)大幅改善市場對隱債不良暴露的擔憂。224年6月末,上市銀行貸款余額投向城投基建領域比例大約為27.6%,城投基建類貸款不良率1.13%。2020年以來城投基建類貸款不良率雖有所上行,但整體仍處在比較低的水平。不過市場對于城投基建類貸款不良暴露的擔憂卻逐步加劇,這也是壓制銀行板塊估值的重要因素。伴隨大規模化債的推進,市場最為擔憂的資產質量問題暫時得到緩解。

另一方面,化債有助于推動經濟復蘇,全面提振銀行業的量價質。一是化債減少了地方政府債務利息支出,且專項債期限較長,地方政府政策空間騰出來可以更大力度支持投資和消費、科技創新等,促進經濟平穩增長和結構調整。二是騰挪銀行信貸空間,同時銀行資本占用減少,因為地方政府專項債資本占用明顯低于信貸,因此銀行未來信貸投放能力增強了,也利好實體經濟。

04

投資建議(略)

05

風險提示

1、經濟復蘇不及預期,貸款供需格局惡化,帶來2025年凈息差進一步收窄。

2、當前房地產利好政策持續加碼,政策效果也在逐步顯現。但房地產市場影響因素眾多,如果房地產景氣度進一步下行,房地產貸款不良暴露可能會給銀行業基本面帶來較大沖擊。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。