A股三大指數(shù)今日集體回調(diào),截止收盤,滬指跌2.55%,收報3217.74點;深證成指跌3.92%,收報10060.74點;創(chuàng)業(yè)板指跌5.06%,收報2100.87點。滬深兩市成交額達到1.57萬億元,較昨日大幅縮量5706億。

行業(yè)板塊幾乎全線下跌,風電設備、半導體、航天航空、專業(yè)服務、電池、工程咨詢服務、儀器儀表、生物制品、電子元件板塊跌幅居前,僅貴金屬板塊逆市上漲。

個股方面,上漲股票數(shù)量超過400只。跨境支付概念股逆勢大漲,四方精創(chuàng)、科藍軟件、小商品城、青島金王等漲停。三胎概念股盤中活躍,西部牧業(yè)、貝因美、大東方漲停。券商股一度沖高,中金公司、紅塔證券、海通證券、國泰君安漲停。高位股盤中展開修復,珂瑪科技漲停,潤和軟件漲超10%。下跌方面,芯片股持續(xù)調(diào)整,國民技術等多股跌超10%。

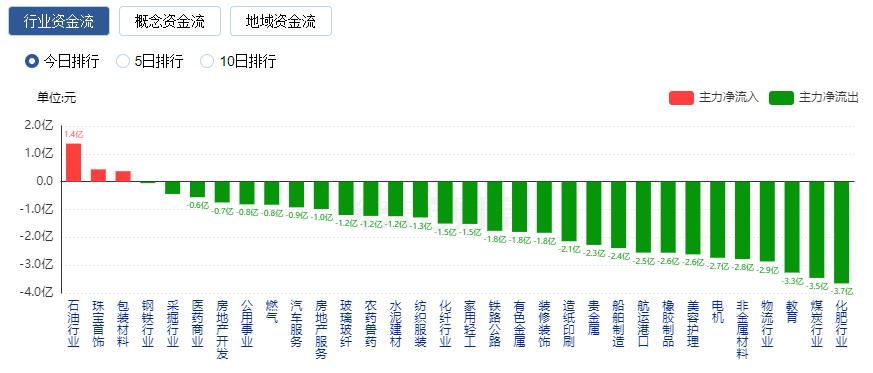

行業(yè)資金流向:1.37億凈流入石油行業(yè)

行業(yè)資金方面,截至收盤,石油行業(yè)、珠寶首飾、包裝材料等凈流入排名靠前,其中石油行業(yè)凈流入1.37億。

凈流出方面,半導體、互聯(lián)網(wǎng)服務、軟件開發(fā)等凈流出排名靠前,其中半導體凈流出105.2億元。

今日要聞

證監(jiān)會辦公廳副主任王利10月11日在2024金融街論壇年會新聞發(fā)布會上表示,在今年的論壇上,證監(jiān)會黨委書記、主席吳清將出席年會開幕式并發(fā)表主旨演講。證監(jiān)會還將按照組委會的統(tǒng)一安排,認真辦好主論壇、平行論壇和金融科技大會等事項。

按央行10月10日發(fā)布公告通知,即日起創(chuàng)設“證券、基金、保險公司互換便利(簡稱SFISF)”,并接受符合條件的證券、基金、保險公司申報。據(jù)記者了解,中信證券與中金公司已經(jīng)上報方案,中信證券上報額度約100億,值得注意的是,證券公司中僅中信證券、中金公司獲得央行公開市場業(yè)務一級交易商資格。

突然宣布下調(diào)評級!印度股市遭“唱空”!看好中國股市

據(jù)最新消息,知名研究機構(gòu)伯恩斯坦(Bernstein)將印度股市評級從中性下調(diào)至減持,理由是外國資金持續(xù)流出和盈利疲軟。與此同時,伯恩斯坦重申對中國股市的戰(zhàn)術性增持立場,并表示在政策提振下,中國股市將進一步上漲。

據(jù)上交所官網(wǎng)消息,為貫徹黨中央、國務院關于資本市場的決策部署,落實中央政治局會議和新“國九條”精神,推動證監(jiān)會“并購六條”與“科創(chuàng)板八條”落地見效,10月10日,上交所再次舉行券商座談會,現(xiàn)場宣講并購重組最新政策精神,并就進一步活躍并購重組市場、打通政策落地“最后一公里”聽取意見建議。中信證券、中金公司、中信建投、華泰聯(lián)合、國泰君安、國信證券、東方證券、廣發(fā)證券8家券商參加會議。

工商銀行公告表示,除北京、上海、深圳等地區(qū)二套房貸款外,其他大部分地區(qū)的存量住房貸款都可以調(diào)整為不低于LPR-30BP,大部分利率較高的存量商業(yè)性個人住房貸款都在調(diào)整范圍內(nèi)。其中,若貸款人房貸為浮動利率定價、且當前利率高于LPR-30BP,其房貸利率將調(diào)整為LPR-30BP;而對于當前為固定/基準利率定價的貸款,則需要先主動申請轉(zhuǎn)成浮動利率,然后再進行存量利率調(diào)整。

機構(gòu)策略

中信證券:半導體產(chǎn)業(yè)整體溫和復蘇,后續(xù)期待AI與國產(chǎn)化持續(xù)拉動高需求

中信證券研報認為,過去一年在云端算力和存儲漲價拉動下半導體周期整體顯著修復,目前處于溫和復蘇狀態(tài)。展望2025年,全球半導體產(chǎn)業(yè)規(guī)模有望持續(xù)成長,云端算力高景氣有望持續(xù),同時期待端側(cè)AI成為拉動半導體產(chǎn)業(yè)繼續(xù)上行的新增長點。國內(nèi)半導體產(chǎn)業(yè)作為科技新質(zhì)生產(chǎn)力的底層基座,受益政策支持、周期反轉(zhuǎn)、增量創(chuàng)新等多方面利好帶動,并在端側(cè)AI領域參與度更高,有望在下一階段迎來更好的表現(xiàn),建議關注以下五條主線:1)云端算力持續(xù)高景氣+國產(chǎn)算力突圍。2)端側(cè)AI爆發(fā)在即,疊加消費電子增量需求帶動。3)國內(nèi)半導體設備市場有望進一步提升,建議關注長周期具備國產(chǎn)化率提升邏輯的半導體設備/零部件板塊。4)國內(nèi)半導體制造整體產(chǎn)能缺口仍大,尤其是先進芯片領域有巨大提升空間,建議關注晶圓/封測廠核心資產(chǎn)。5)汽車工業(yè)需求修復+國產(chǎn)持續(xù)推進,建議關注有望受益行業(yè)格局優(yōu)化的模擬芯片板塊龍頭。

西南證券:看好國產(chǎn)呼吸機產(chǎn)業(yè)鏈龍頭企業(yè)持續(xù)放量

西南證券研報指出,1)家用呼吸機屬于長坡厚雪的大慢病行業(yè),目前滲透率較低。預計2030年全球市場規(guī)模約為112億美元,且目前其主要適應癥OSA的診斷率較低,美國約20%,國內(nèi)不足1%。OSA在不同階段提高滲透率的側(cè)重點不同。2)家用呼吸機壁壘較高,主要體現(xiàn)在研發(fā)及銷售渠道。研發(fā)壁壘高主要體現(xiàn)在工藝設計以及算法能力。設備主要包括呼吸機輸出壓力控制能力、呼吸事件的識別與判斷、治療數(shù)據(jù)傳輸、噪音控制、濕化能力、防返流、Smart控制等方面,耗材主要體現(xiàn)在襯墊等臉部接觸、面罩固定、面罩的低噪聲排氣技術等。3)看好國產(chǎn)呼吸機產(chǎn)業(yè)鏈龍頭企業(yè)持續(xù)放量。建議關注:怡和嘉業(yè)、美好醫(yī)療、魚躍醫(yī)療等。

光大證券:2025年通信行業(yè)仍存在結(jié)構(gòu)性機會

光大證券研報指出,2025年通信行業(yè)仍存在結(jié)構(gòu)性機會,其中運營商長邏輯未變?nèi)跃邆鋬r值,部分細分成長賽道具備向好機會。1)運營商:仍然是通信最具價值投資板塊,5G建設接近尾聲,同時算力投資對CAPEX整體壓力有限,2024年CAPEX拐點已現(xiàn),自由現(xiàn)金流持續(xù)改善,同時折舊攤銷減少對利潤端長期影響有望逐步顯現(xiàn),持續(xù)加大現(xiàn)金分紅是運營商長期趨勢。2)傳感器:隨著物聯(lián)網(wǎng)、5G等前沿科技的不斷發(fā)展,傳感器市場需求逐步增長。3)物聯(lián)網(wǎng):RedCap助力5G物聯(lián)網(wǎng)發(fā)展,物聯(lián)網(wǎng)長期連接數(shù)持續(xù)增長,短期靜待需求回暖。4)光模塊:2025年景氣度有望延續(xù),高速率格局更加集中。

華西證券:關注數(shù)據(jù)要素三個方向的投資機會

華西證券研報指出,一是頂層布局日益成熟,數(shù)據(jù)要素與實體經(jīng)濟深度融合。國家層面正以前所未有的重視度推動數(shù)據(jù)要素的發(fā)展,數(shù)據(jù)已成為新時代經(jīng)濟發(fā)展的核心驅(qū)動力。《國家數(shù)據(jù)標準體系建設指南》的印發(fā),見證了數(shù)據(jù)要素從宏觀政策向地方與企業(yè)的深度滲透。二是公共數(shù)據(jù)要素潛能釋放,地方與數(shù)商攜手共創(chuàng)新局。公共數(shù)據(jù)授權(quán)運營成為建設數(shù)據(jù)要素市場、釋放數(shù)據(jù)紅利的關鍵路徑。三是數(shù)據(jù)資產(chǎn)入表引領創(chuàng)新,場景驅(qū)動打造價值新高地。《企業(yè)數(shù)據(jù)資源相關會計處理暫行規(guī)定》的正式實施,標志著數(shù)據(jù)資源正式邁入資產(chǎn)化時代,中國上市公司數(shù)據(jù)要素資產(chǎn)化進程顯著加快。建議關注三個方向的投資機會:1)國資云及數(shù)據(jù)開發(fā)商;2)三大運營商;3)數(shù)據(jù)運營商及加工商。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)