炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

中金公司認為,主動外資更重要,轉為標配將帶來740億美元流入。如果基本面修復帶動更多主動長線資金回流,那市場空間也會更大。若情緒進一步修復至2021年初高點,對應恒指24000點左右,但從基本面角度較為勉強。

國慶假期期間,港股與中概股市場繼續大漲,延續九月最后一周市場的強勢,超出很多市場參與者的預期。自9月30日至10月7日,主要指數中,恒生指數漲12.0%,MSCI中國指數和恒生國企指數和上漲11.5%和14.1%,恒生科技指數更是大漲21.0%。

至此,自九月中開始的短短三周內,恒指大漲超30%,恒科大漲超50%,無論對比歷史任何階段,都顯得十分可觀。

行業層面,國慶期間領漲的為多元金融(+26.0%)、保險(+19.4%)、房地產(+19.3%)、可選消費(14.9%)與醫療保健(+13.7%)等高彈性的周期性板塊,更多為市場情緒而非基本面推動。相反,銀行(+4.7%)、公用事業(+5.3%)及能源(+6.8%)表現落后。

圖表:行業層面,領漲的是非銀金融、保險、地產等高彈性周期行業

資料來源:FactSet,中金公司研究部

資料來源:FactSet,中金公司研究部在近期的交流中,我們普遍感受到投資者對本輪反彈速度如此之快、幅度如此之大的困惑甚至擔憂,問題主要集中在:這一波急漲到底是什么驅動的?當前市場已到什么位置?后續還有多少空間?如何參與后續的市場?在《新一輪政策下的空間》的基礎上,我們在本文中進一步量化分析測算如下。

一、 本輪行情的驅動因素?情緒放大與“逼空”助力

本輪行情啟動的起點來自政策和預期的轉變,尤其是金融三部委的政策直接鼓勵私人部門在股市和房地產加杠桿、以及政治局會議傳遞出的更為關注消費和民生的政策轉變信號這兩個核心變化。針對這一點,我們在《新一輪政策下的空間》中已經有過詳細闡述。

但是,行情演變如此之快,可能也是多數人所始料未及,而要做到這一點,沒有情緒和資金面的配合恐怕難以做到,這在港股國慶期間的表現中演繹的淋漓盡致。

1)首先,行業層面,領漲的都是非銀金融、保險、地產等高彈性周期行業,與市場走勢強相關,并非基本面邏輯驅動。

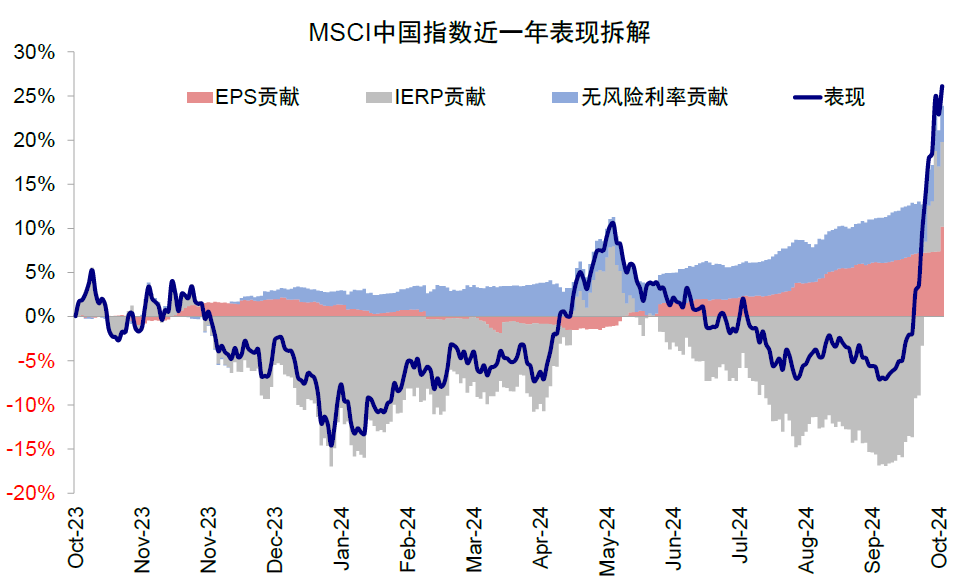

2)其次,技術指標看,市場也已經明顯超買和透支。例如,衡量超買程度的相對強弱指標(14日RSI)10月2日一度達90.9,創出新高。拆解本輪行情,自9月24日政策頒布算起,恒生指數21.6%的漲幅中,盈利貢獻基本可以忽略不計,估值擴張貢獻21.5%。進一步拆解估值,風險溢價回落貢獻了19.8%,無風險利率反而走高。

圖表:14日RSI 10月2日一度達到90.9,創出新高

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表:本輪行情幾乎全部由風險溢價貢獻

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表:恒生指數風險溢價自9月11日9.5%的高點快速回落至6.0%

資料來源:Bloomberg,中金公司研究部

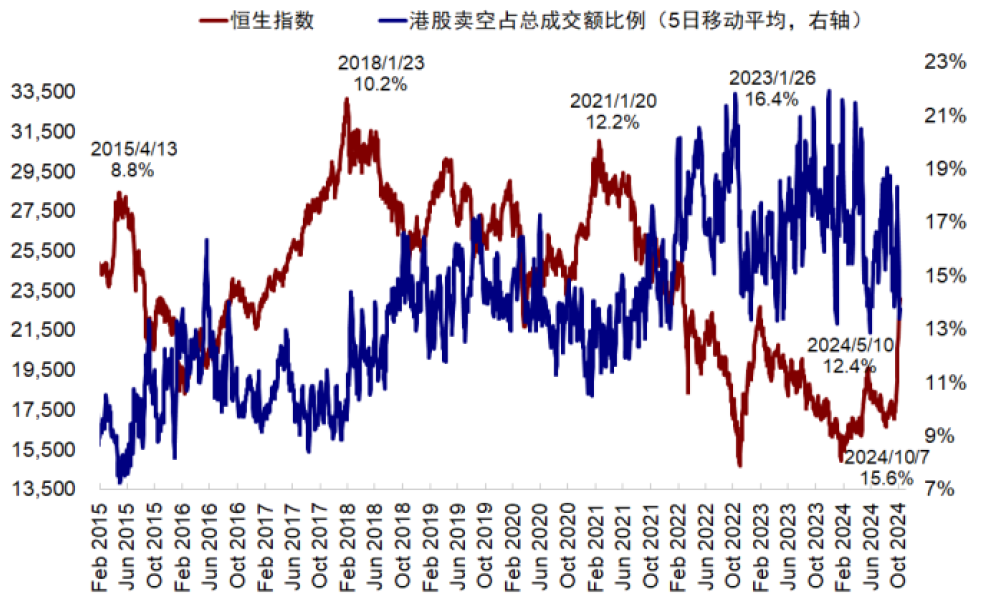

資料來源:Bloomberg,中金公司研究部3)第三,“逼空”助力反彈。在本輪反彈啟動時,港股的賣空成交和占整體成交比例反而隨之抬升(一度升至19.9%的高位),表明部分市場參與者對于反彈的持續性抱有懷疑,在反彈過程中做空。但國慶假期期間,隨著市場的進一步大幅反彈,空頭成交和占比都明顯回落,國慶期間一度降至14%以下,近期再度走高。

不僅如此,市場的大漲迫使此前“低配”的長線資金也被迫加倉,減少低配程度以防止跑輸太多。EPFR最新的資金流向數據顯示,海外主動型資金出現了時隔14月以來的首度流入,我們會在下文中進一步分析。

圖表:賣空成交占比一度降至14%以下

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表:海外主動型資金出現了時隔14月以來的首度流入

資料來源:Bloomberg,EPFR,中金公司研究部

資料來源:Bloomberg,EPFR,中金公司研究部二、哪些資金是流入主力?初期以被動和交易資金為主,主動外資近期開始回流

市場的快漲自然少不了資金的助力,否則也不能體現的如此“極致”。因此,分析哪些資金是流入主力,對于判斷流入的持續性和后續空間就至關重要。

首先需要說明的是,與發達市場中被動ETF資金占主導不同,根據MSCI統計的追蹤其全球指數的資金體量數據,在新興市場中,被動與主動基金的規模比例為二八開,主動資金占絕對主導,因此我們建議重點觀察主動資金動向,這也是為什么過去三年EPFR被動資金持續流入,但對市場幾乎沒有解釋力的原因。

圖表:若基本面好轉外資重回標配中資股,則有望帶來約740億美元回流,這一規模比2022年以來主動外資整體流出規模(約505億美元)更高

注:數據截至2024年10月7日 資料來源:Wind,中金公司研究部

注:數據截至2024年10月7日 資料來源:Wind,中金公司研究部假期期間,滬港通南向關閉,正好為我們提供了一個觀察海外資金較好的“控制變量”窗口。綜合過去兩周EPFR數據和各方面反饋后,我們可以初步得出結論:

? 在反彈初期,資金的主力多為被動(ETF,偏個人)和交易(對沖基金)為主,而海外主動型資金依然流出,這與這兩類投資者行動比較快、又或容易受情緒影響的特征契合;

? 持續上漲后,被動資金依然是流入主力表明情緒亢奮,交易型資金或有些透支體現為賣空回補,而主動資金也出現流入主要是為了避免跑輸太多。

具體來看,1)被動外資加速流入,仍是流入主力。截至本周三(9月26日-10月2日)被動資金流入港股和ADR 28.7億美元,規模分別是上周的3-4倍,創2016年以來新高。區域上以投資中國的基金為主,全球基金流入規模不大;

2)交易型資金存在一定透支,從賣空成交占比變化看,我們猜測對沖基金或存在被迫平倉,因此未必是資金主力。

3)主動外資轉為流入。如上文分析,主動資金對后續市場的持續性更為重要,本周海外主動型基金轉為流入A股1.9億美元,流入港股和ADR 1.2億美元,規模雖然不大,但卻是2023年6月底以來連續65周流出后首度轉為凈流入。區域上,主要以投資中國和亞洲區域的基金為主,投資新興市場和全球的基金尚未流入,這可能是一部分主動基金被迫需要減少低配以防止跑輸太多有關。

圖表:EPFR按照投資方向統計外資流入中資股情況

注:數據截至2024年10月2日 資料來源:Wind,中金公司研究部

注:數據截至2024年10月2日 資料來源:Wind,中金公司研究部三、外資還有多少流入空間?主動外資更重要,轉為標配將帶來740億美元流入

我們此前強調,交易和被動資金由于更為靈活,往往都會在反彈初期先行流入,但也存在持續性不強的問題。最典型的如今年4-5月大漲中,也是交易型資金快速流入,但EPFR主動外資始終未見明顯回流,最終反彈行情也未能延續。相反,如果基本面修復帶動更多主動長線資金回流,那市場空間也會更大。

長線主動外資的大舉流入,尤其是大幅超配,依然要以基本面的改善為前提,我們基于兩種不同情形測算如下:

1)若今年以來流出的資金全部回流,對應約107億美元,相當于2021年自高點起流出規模的39%和2023年流出規模的49%。

今年5月在外圍市場波動下,“主陣地”在中國市場和亞洲市場的資金一部分再平衡回來,但隨后在缺乏進一步的基本面支撐下重新流出。如果粗略的以今年年初以來流出的全部資金作為參照,對應EPFR口徑下,相當于2021年自高點起流出規模的39%和2023年流出規模的49%。

2)長線外資重回標配,對應資金流入740億美元。EPFR最新數據顯示,截至8月底,全球各類型主動基金對中資股的配置比例從2021年初占其資產管理規模的14.6%,一路降至5.0%,較被動資金配置比例低配約1個百分點。

不過考慮自8月底以來,A股與港股市場均已大幅反彈,截至8月底的配置數據顯然已有所過時,因此我們嘗試通過全球各類型指數內部中資股權重占比變化對于當前全球各類基金配置比例進行擬合,并測算后續潛在流入空間。

圖表:若主動基金整體從低配1.9ppt轉為標配,長期有望帶來約740億美元的流入

資料來源:Bloomberg,EPFR,中金公司研究部

資料來源:Bloomberg,EPFR,中金公司研究部以MSCI ACWI指數為例,8月31日中資股權重約2.75%,而當前這一比例已經上升約0.8ppt至3.58%。通過同樣方式我們分別計算MSCI新興市場、亞洲除日本以及全球除美國指數同期中資股權重的變化,并根據EPFR所跟蹤各類型基金的AUM進行加權。

最終擬合得到當前全球各主要類型被動資金配置中國整體比例從8月底的6.0%上升約1.7ppt至7.7%。相比被動資金,主動資金短期配置比例變化幅度往往有限并且滯后。假設各類型主動資金中資股配置比例漲幅約為被動資金的一半,即從當前5.0%上升約0.8ppt至5.8%。

基于這一假設,我們測算若主動基金整體從低配1.9ppt轉為標配,長期有望帶來約740億美元的流入。在EPFR口徑內,這一規模2022年以來主動外資流出中資股規模(約505億美元)還要高出近50%。但根據歷史經驗,主動資金回流甚至轉為超配需要伴隨著國內基本面與盈利預期的好轉。

圖表:跟蹤MSCI指數的各基金規模

資料來源:EPFR,中金公司研究部

資料來源:EPFR,中金公司研究部四、當前市場計入何種預期?短期技術面透支明顯,情緒與2023年初高點相當;關注財政力度是否符合預期

經過連續兩周的快速上漲后,短期情緒已經明顯透支,與2023年初高點的樂觀情緒相當:1)當前恒生指數風險溢價自9月11日9.5%的高點快速回落至6.0%,低于2010年以來歷史均值,為2023年1月以來新低,可以理解為當前計入的樂觀情緒已經與2023年初的高點相當。

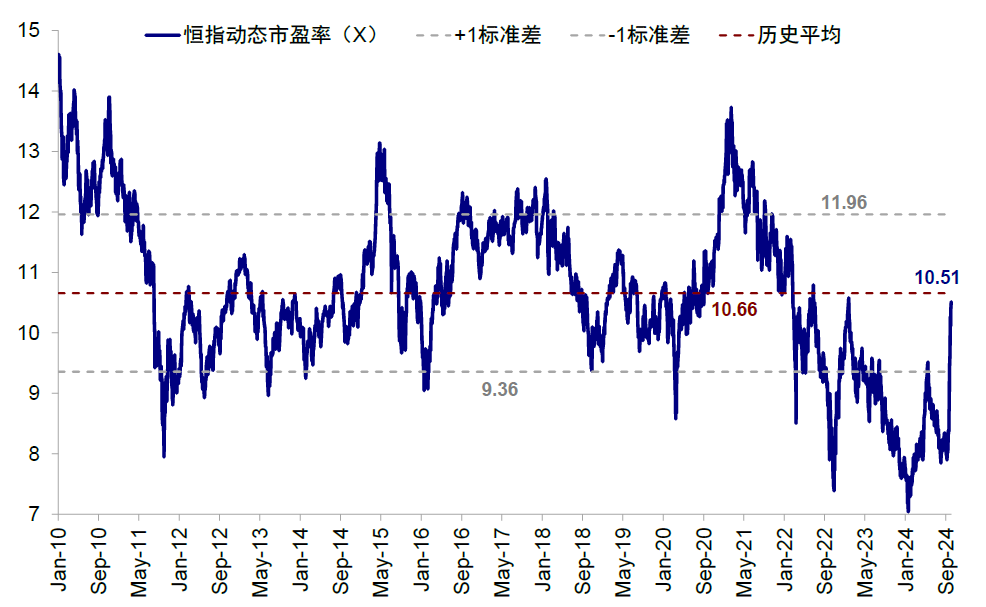

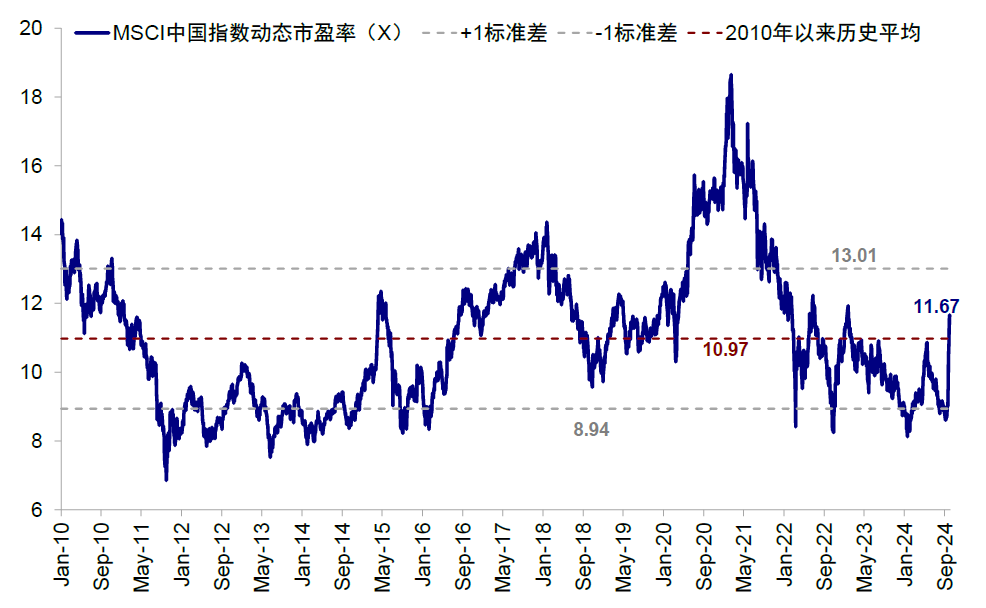

2)當前MSCI中國指數動態估值從9月11日8.6倍的低點快速升至11.7倍,已超過2010年以來歷史平均的11倍。恒生指數動態市盈率也從7.9倍達到10.5倍,為2023年1月以來新高。

圖表:恒生指數動態市盈率也從7.9倍達到10.5倍,為2023年1月以來新高

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部因此,在計入了充分的樂觀情緒后,后續政策能否兌現甚至超過這一預期就顯得尤為關鍵。當前,相比貨幣和地產相關政策,更關鍵的還是在于解決中國私人部門持續信用收縮的手段,即財政擴張的步伐是否夠快,力度是否夠大。我們《新一輪政策下的市場空間》中測算:1)降息45-70bp或可解決融資成本過高問題;

2)財政增量7-8萬億元或提振投資回報預期。考慮到當前的市場預期,2萬億元的財政刺激力度基本符合預期,我們預計市場在快速上漲后可能轉為高位震蕩消化前期過快漲幅,而如果超過這一規模則可帶來新增與額外的動力,反之亦然。

圖表:企業貸款加權平均利率(3.63%,10月大概率降至3.43%)高于A股非金融上市企業ROA(2.87%)

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:社融增速在年內修復至10%(23年年初水平),需要新增7-8萬億元發債規模

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部五、市場還有多少空間?若情緒進一步修復至2021年初高點,對應恒指24,000點左右,但從基本面角度較為勉強

我們此前在《新一輪政策下的市場空間》中測算,如果風險溢價改善至2023年初疫情放開后高點對應的6.1%,恒指點位有望達到22,500左右。

市場目前的確到達這一位置,只不過,比我們預想得要更快。由于市場的上行完全靠風險溢價也就是情緒驅動,在短期無風險利率反而上行(美聯儲降息預期降溫推動美債利率再度升至4%以上),而盈利改善需要更大力度財政發力才能做到的情況下,情緒的進一步改善則顯然需要更強的政策預期支撐,這也是我們測算指數點位的主要方法與依據。

1)假設當前中美無風險利率及盈利維持不變,如果情緒進一步改善推動風險溢價回落至2021年2月的5.4%,對應恒指接近24,000點;2)如果盈利增長10%(回到2021年水平,基準情形預期為2-3%),同時疊加風險溢價回落至2021年2月的5.4%,則對應恒指接近26,000點。

然而,我們認為要實現2021年的情形較為勉強,彼時中國供應鏈在全球修復最快,同時房地產亦處于歷史高點,各部門的資產負債表難以類比。

圖表:情緒進一步修復至2021年初高點,對應恒指24000點,但從基本面角度較為勉強

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表:當前MSCI中國指數動態估值從9月11日8.6倍的低點快速升至11.7倍

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部六、歷史底部特征復盤:當前一定程度上類似2019年,2015年則為流動性驅動快速反彈

內外部宏觀政策環境的相對寬松是幫助港股市場見底并開啟上行趨勢的條件之一。我們在《港股歷次底部與反彈特征》中指出,回顧此前幾輪底部反彈,海內外在經濟、政策、市場表現上均呈現不同特征,歷史經驗的簡單平均可能缺乏意義,也說明找到更為相似的宏觀階段作對比更為關鍵。

對比歷次港股市場底部時期的內外部政策環境,我們發現底部的出現通常伴隨著國內或與海外政策寬松環境的開啟或緊縮周期的暫停與終止。我們也選取了2019年一季度以及2014年底至2015年中的兩輪市場快速反彈進行對比。

? 2019年一季度美聯儲停止加息為國內政策打開空間:以2019年美聯儲降息周期為例,A 股和港股大幅反彈其實是年初鮑威爾表示停止加息的1-3月,而非正式開始降息的7-9月。其中最主要原因來自于在19年初鮑威爾表示停止加息時,美債利率與美元兌人民幣匯率雙雙走弱,從中美利差以及匯率等角度均可能為國內政策打開空間。

此時中國央行也決定大幅降準,內外部形成共振,點燃市場做多熱情。不過,在前期經歷了中美政策寬松共振帶來的估值修復后,伴隨著一季度央行貨幣政策報告重提“貨幣政策總閘門”與美聯儲寬松反向等因素,這一反彈在4月份后戛然而止,整體指數進入橫盤區間;

? 2014年末至2015年中,貨幣政策寬松驅動流動性寬松,二級市場加杠桿推動市場普漲。相比而言,2014年底到2015年,中國累計6次降息、4次降準,疊加兩融業務快速發展,推動市場上行。流動性寬松驅動非銀、金融和地產板塊率先領漲。

彼時增長尚未好轉,PPI持續為負,缺乏基本面支撐下創業板和成長股大幅跑贏,成為此輪主線。不過這一輪市場大漲后續也隨著政策收緊以及投資者情緒逆轉等因素出現大幅回調。

回顧來看,本輪反彈行情的啟動也來自美聯儲降息為國內政策打開空間,國內政策寬松從而形成共振,因此整體行情在一定程度上也類似2019年。

九月中旬以來,外圍環境上美聯儲“非常規”降息50bp提振市場情緒,對應港股分母端修復;內部環境上,金融三部委政策和中央政治局會議超預期點燃市場情緒,核心在于首先通過諸多金融政策直接鼓勵私人部門加杠桿(股市與房地產),其次更多強調民生與消費,傳遞了與以往不完全相同的信號與思路。我們認為市場接下來的走勢也更加取決于后續政策尤其是財政發力的力度與速度。

本文作者:劉剛(S0080512030003)、吳薇、張巍瀚、王牧遙,來源:中金點睛 ,原文標題:《中金:大漲后還有多少空間?》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:韋子蓉

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)