意見領袖 | 伍戈

【預見經濟:拾月】

易在預期,難亦預期。

內需方面,地產新政集中于降首付、去限購等宏觀審慎舉措,參照過往規律,市場或有脈沖,但扭轉趨勢仍待總量政策。地方專項債發行提速,但化債等占比升至約三成。青年失業率逆季節抬升至歷史同期最高水平。國慶期間機票均價加速下降30%左右。“以舊換新”對汽車等銷量的拉動,難抵其價格負增長對社零的拖累。

海外方面,美就業和通脹數據表征經濟“硬著陸”擔憂緩和,大幅降息概率降低。日本新首相或延續“安倍經濟學”,日央行加息預期回落。疊加美大選進入不確定性的最強階段,美元升值有支撐。全球制造業加速收縮,其中新訂單PMI下行更快,對我出口的傳導開始顯現。我國利用外資絕對值創有數以來最低,FDI仍明顯收縮。

價格方面,地緣政治風險加劇對國際油價有推升,但幅度顯著弱于過往。國內“強預期”與“弱現實”組合再現,但基于政策落地對年內經濟的拉動有限,工業品價格短期受支撐后仍面臨下行風險。PPI將進一步回落。消費品價格從高端到低端、從耐用品到服務呈現全面下行,疊加前期上行的豬價也明顯回調,CPI將低位徘徊。

政策方面,與過往時點不同,政治局會議的近期召開表明對經濟形勢的關注。從“嚴防信貸資金進股市”,轉向創設支持資本市場的貨幣政策工具且“只能用于投資股市”,短期推升風險偏好。財政后續加碼,但增量力度或有限。促進房地產止跌回穩,但強調商品房建設嚴控增量,政策仍致力于收儲、項目白名單等現有框架。

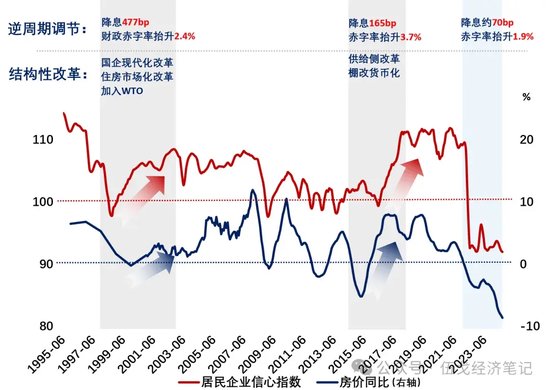

圖. 預期,如何真正改善?

來源:WIND,筆者測算

注:降息指1年期貸款基準利率,2021年至今以LPR為表征。赤字率為廣義范疇,1998-2003年不含政府性基金。

風險提示:預期非線性變化。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。