意見領(lǐng)袖 | 戴志鋒

投資要點

核心觀點:1、批量調(diào)整階段:10月31日前降低加點幅度,多數(shù)降至“LPR-30個基點”;該部分為統(tǒng)一批量調(diào)整,可“一鍵式操作”,無需到網(wǎng)點辦理。2、常態(tài)化調(diào)整階段:11月1日后,可進一步調(diào)整“房貸利率加點幅度”和“重定價周期”;該部分需要符合條件的借款人與商業(yè)銀行市場化協(xié)商。3、影響:減輕居民利息支出壓力、提振消費,長期看有助于銀行穩(wěn)規(guī)模、降風(fēng)險。

批量調(diào)整階段:10月31日前降低加點幅度,多數(shù)人存量房貸降至不低于“LPR-30個基點”;該部分為統(tǒng)一批量調(diào)整,絕大多數(shù)借款人可通過網(wǎng)上銀行、手機銀行等渠道完成“一鍵式操作”,無需到商業(yè)銀行網(wǎng)點辦理。(1)批量調(diào)整加點幅度,預(yù)計平均降幅0.5%。倡議明確,在批量調(diào)整階段,對于加點幅度高于-30基點的存量房貸利率,將統(tǒng)一調(diào)整到不低于-30個基點,首套、二套及以上存量房貸都可調(diào)整,去年已經(jīng)調(diào)整過加點幅度的存量房貸也包含在內(nèi)。對于部分城市仍設(shè)定了新發(fā)放房貸利率政策下限的(北、上、深二套及以上存量房貸),調(diào)整后的加點幅度需不低于下限。(2)重定價日更新定價基準(zhǔn),還將繼續(xù)受益于LPR的下調(diào)。例如,若LPR保持當(dāng)前水平3.85%不變、2025年1月1日為重定價日、重定價周期為一年,假設(shè)借款人調(diào)整前的存款房貸利率為LPR+55bp,即4.75%(上次重定價2024年1月1日時LPR4.2%+55bp)。則2024年10月30日批量調(diào)整后存量房貸利率降至3.9%(上次重定價時LPR4.2%-30bp),先調(diào)整加點幅度,2025年1月1日重

常態(tài)化調(diào)整階段:11月1日后,可進一步調(diào)整“房貸利率加點幅度”和“重定價周期”;該部分需要符合條件的借款人與商業(yè)銀行市場化協(xié)商。(1)優(yōu)化利率定價,允許變更房貸利率在LPR基礎(chǔ)上的加點幅度。借貸雙方可通過協(xié)商變更合同等方式調(diào)整加點幅度,以更準(zhǔn)確體現(xiàn)市場供求、借款人風(fēng)險溢價等因素變化,從而能夠漸進有序緩釋矛盾,避免新老房貸利差過大的情況,并維護合同嚴(yán)肅性。(2)優(yōu)化重定價周期,取消了房貸利率重定價周期最短為一年的限制。自2024年11月1日起,新簽訂合同的浮動利率房貸借款人以及符合一定條件的存量房貸借款人可以自主與商業(yè)銀行協(xié)商調(diào)整重定價周期,調(diào)整為按季、按半年或按年重定價。從而,房貸利率可以及時反映定價基準(zhǔn)(LPR)的變化,使得借款人更快受益LPR的下調(diào),暢通貨幣政策傳導(dǎo)。

影響:減輕居民利息支出壓力、提振消費,長期看有助于銀行穩(wěn)規(guī)模、降風(fēng)險。(1)對個人而言,存量按揭利率的調(diào)整有助于減輕利息支出壓力、提振消費。據(jù)中國人民銀行數(shù)據(jù),本次存量按揭利率調(diào)降涉及5000萬戶家庭,1.5億人口,平均每年減少家庭的利息支出約1500億元左右。(2)對銀行而言,短期對息差、業(yè)績有拖累,長期看有助于穩(wěn)規(guī)模、降風(fēng)險。對24E銀行息差、營收、稅前利潤分別影響-1.4bp; -0.8pcts; -1.8pcts。對25E銀行息差、營收、稅前利潤分別影響-4.2bp; -2.3pcts;-5.3pcts. 長期看有助于穩(wěn)規(guī)模、降風(fēng)險,若調(diào)降存量房貸利率,實際投放回暖的基礎(chǔ)上,銀行按揭貸款規(guī)模將企穩(wěn),從長期看有助于緩解銀行零售資產(chǎn)端增長壓力;當(dāng)前居民還款壓力較大,存量房貸下調(diào)有助于穩(wěn)定銀行零售資產(chǎn)質(zhì)量。

投資建議:政策的發(fā)力利好銀行基本面和資產(chǎn)質(zhì)量預(yù)期的改善,同時助推市場風(fēng)險偏好提升,建議關(guān)注銀行中的核心資產(chǎn):寧波銀行、招商銀行、興業(yè)銀行。二是優(yōu)質(zhì)城農(nóng)商行的基本面確定性大,選擇估值便宜的城農(nóng)商行。我們持續(xù)推薦江蘇銀行、常熟銀行、瑞豐銀行、渝農(nóng)商行、滬農(nóng)商行、南京銀行和齊魯銀行。三是經(jīng)濟弱復(fù)蘇、化債受益,高股息率品種,選擇大型銀行:農(nóng)行、中行、郵儲、工行、建行、交行等。

風(fēng)險提示:政策推進不及預(yù)期,經(jīng)濟下滑超預(yù)期。

正文分析

事件:9月29日,中國人民銀行發(fā)布公告完善商業(yè)性個人住房貸款利率定價機制有關(guān)事宜(下稱“公告”)。同時,央行指導(dǎo)市場利率定價自律機制發(fā)布《關(guān)于批量調(diào)整存量房貸利率的倡議》(下稱“倡議”)。倡議明確,主要商業(yè)銀行原則上將于不晚于2024年10月12日發(fā)布具體各銀行操作細(xì)則,原則上于2024年10月31日前應(yīng)統(tǒng)一對存量房貸(包括首套、二套及以上)利率實施批量調(diào)整。11月1日后,符合條件的借款人在與商業(yè)銀行市場化協(xié)商調(diào)整房貸利率加點幅度的同時,也可協(xié)商調(diào)整重定價周期。

1.批量調(diào)整階段:10月31日前降低加點幅度,多數(shù)人存量房貸降至不低于“LPR-30個基點”;該部分為統(tǒng)一批量調(diào)整,絕大多數(shù)借款人可通過網(wǎng)上銀行、手機銀行等渠道完成“一鍵式操作”,無需到商業(yè)銀行網(wǎng)點辦理。

批量調(diào)整加點幅度,預(yù)計平均降幅0.5%。倡議明確,在批量調(diào)整階段,對于加點幅度高于-30基點的存量房貸利率,將統(tǒng)一調(diào)整到不低于-30個基點,首套、二套及以上存量房貸都可調(diào)整,去年已經(jīng)調(diào)整過加點幅度的存量房貸也包含在內(nèi)。

對于存量固定利率房貸,借款人可自主選擇是否轉(zhuǎn)換為浮動利率,如同意轉(zhuǎn)換可以最新LPR轉(zhuǎn)換為加點形式,再將加點幅度調(diào)整為-30bp。例如,利率為4%的固定利率存量房貸,最新5年期以上LPR為3.85%,先將其固定利率轉(zhuǎn)換為4%(即LPR+15bp),再將“+15bp”調(diào)整為“-30bp”,最終為3.55%。

對于部分城市仍設(shè)定了新發(fā)放房貸利率政策下限的(北、上、深二套及以上存量房貸),調(diào)整后的加點幅度需不低于下限。例如,北京二套房貸利率政策下限為,五環(huán)以內(nèi)二套房貸的加點下限為LPR-5bp,五環(huán)以外二套房貸的加點下限為LPR-25bp。相應(yīng)的二套房貸在批量調(diào)整時,加點分別調(diào)整為LPR-5bp和LPR-25bp

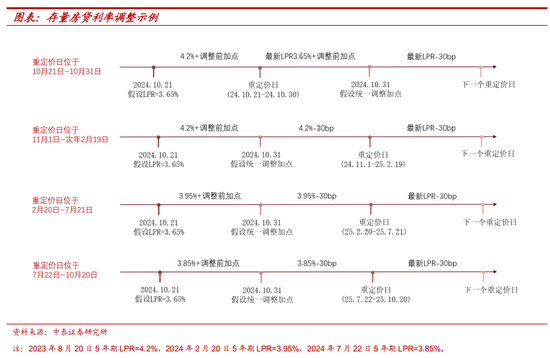

將來還將繼續(xù)受益于LPR的下調(diào)。值得注意的是,由于重定價日不同(浮動利率貸款合同中,利率跟隨定價基準(zhǔn)調(diào)整的時間間隔),不同借款人的利率在批量調(diào)整后會有所差異。重定價后,最近一個定價周期內(nèi)LPR的降幅還將體現(xiàn)出來,參與此次批量調(diào)整的借款人利率將調(diào)整至全國新發(fā)放房貸利率附近。

例如,若LPR保持當(dāng)前水平3.85%不變、2025年1月1日為重定價日、重定價周期為一年,假設(shè)借款人調(diào)整前的存款房貸利率為LPR+55bp,即4.75%(上次重定價2024年1月1日時LPR4.2%+55bp)。則2024年10月30日批量調(diào)整后存量房貸利率降至3.9%(上次重定價時LPR4.2%-30bp),先調(diào)整加點幅度,2025年1月1日重定價日后將降至3.55%(最新LPR3.85%-30bp),體現(xiàn)最近定價周期內(nèi)LPR的下降。

為了明確不同重定價日、不同區(qū)間房貸加點如何計算調(diào)整后的利率,下表列出了一些示例。其中,假設(shè)2024年10月21日報出的5年期以上LPR跟隨央行政策利率下降0.2個百分點,由當(dāng)前的3.85%降至3.65%;假設(shè)10月31日銀行統(tǒng)一調(diào)整加點幅度。簡單來說,將房貸利率拆分為基準(zhǔn)LPR和加點幅度,分別在重定價日和批量調(diào)整時以相應(yīng)數(shù)據(jù)計算,便可得到調(diào)整后的利率。

2.常態(tài)化調(diào)整階段:11月1日后,可進一步調(diào)整“房貸利率加點幅度”和“重定價周期”;該部分需要符合條件的借款人與商業(yè)銀行市場化協(xié)商。

一是優(yōu)化利率定價,允許變更房貸利率在LPR基礎(chǔ)上的加點幅度。根據(jù)公告,如果未來新發(fā)放房貸利率繼續(xù)下降,當(dāng)存量房貸利率與全國新發(fā)放房貸利率偏離達(dá)到一定幅度時,借貸雙方可通過協(xié)商變更合同等方式調(diào)整加點幅度,以更準(zhǔn)確體現(xiàn)市場供求、借款人風(fēng)險溢價等因素變化,從而能夠漸進有序緩釋矛盾,避免新老房貸利差過大的情況,并維護合同嚴(yán)肅性。

二是優(yōu)化重定價周期,取消了房貸利率重定價周期最短為一年的限制。自2024年11月1日起,新簽訂合同的浮動利率房貸借款人以及符合一定條件的存量房貸借款人可以自主與商業(yè)銀行協(xié)商調(diào)整重定價周期,調(diào)整為按季、按半年或按年重定價。從而,房貸利率可以及時反映定價基準(zhǔn)(LPR)的變化,使得借款人更快受益LPR的下調(diào),暢通貨幣政策傳導(dǎo)。

3.影響:減輕居民利息支出壓力、提振消費,長期看有助于銀行穩(wěn)規(guī)模、降風(fēng)險

對個人而言,存量按揭利率的調(diào)整有助于減輕利息支出壓力、提振消費。據(jù)中國人民銀行數(shù)據(jù),截至7月末,全部存量房貸加權(quán)平均利率約為4.06%。根據(jù)倡議存量房貸利率批量調(diào)整后將降至約3.55%,央行預(yù)計平均下降幅度約為50bp(不包括未來LPR自身的調(diào)整),涉及5000萬戶家庭,1.5億人口,平均每年減少家庭的利息支出約1500億元左右。

對銀行而言,短期對息差、業(yè)績有拖累,長期看有助于穩(wěn)規(guī)模、降風(fēng)險。(1)對息差、營收及利潤的影響:對24E銀行息差、營收、稅前利潤分別影響-1.4bp;-0.8pcts;-1.8pcts。對25E銀行息差、營收、稅前利潤分別影響-4.2bp;-2.3pcts;-5.3pcts.(2)長期看有助于穩(wěn)規(guī)模、降風(fēng)險。一是穩(wěn)規(guī)模:按揭作為銀行零售資產(chǎn)的壓艙石,當(dāng)前壓制其規(guī)模凈增長的不是投放,而是居高不下的早償率。根據(jù)央行披露,2023年上半年投放購房貸款3.5萬億,較2022年上半年同比多發(fā)放0.51萬億,可見2023年實際購房貸款投放或高于2022年(央行披露2023年全年投放購房貸款6.4萬億,我們測算2022年投放6.3萬億)。而從余額數(shù)據(jù)來看,2023年購房貸款余額較上年下降0.63萬億。可見雖然投放有所回暖,但高早償率拖累規(guī)模增長,背后原因便是實際存量房貸利率仍然較高。若調(diào)降存量房貸利率,實際投放回暖的基礎(chǔ)上,銀行按揭貸款規(guī)模將企穩(wěn),從長期看有助于緩解銀行零售資產(chǎn)端增長壓力。二是降風(fēng)險:截至1H24,上市銀行個人貸款不良率維持小幅上升趨勢,較年初+11bp至1.04%,自2021年以來維持上升趨勢。個人按揭不良率也維持上升趨勢,較年初+9bp至0.55%。可見當(dāng)前居民還款壓力的確較大,存量房貸下調(diào)有助于穩(wěn)定銀行零售資產(chǎn)質(zhì)量。

4.投資建議與風(fēng)險提示

投資建議:政策的發(fā)力利好銀行基本面和資產(chǎn)質(zhì)量預(yù)期的改善,同時助推市場風(fēng)險偏好提升,建議關(guān)注銀行中的核心資產(chǎn):寧波銀行、招商銀行、興業(yè)銀行。二是優(yōu)質(zhì)城農(nóng)商行的基本面確定性大,選擇估值便宜的城農(nóng)商行。我們持續(xù)推薦江蘇銀行、常熟銀行、瑞豐銀行、渝農(nóng)商行、滬農(nóng)商行、南京銀行和齊魯銀行。三是經(jīng)濟弱復(fù)蘇、化債受益,高股息率品種,選擇大型銀行:農(nóng)行、中行、郵儲、工行、建行、交行等。

風(fēng)險提示:政策推進不及預(yù)期,經(jīng)濟下滑超預(yù)期。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長,國家金融與發(fā)展實驗室特約研究員。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼