全面牛市啟動!如何跟進(jìn)大反彈?破凈股、地產(chǎn)股、消費(fèi)股……買什么?【一鍵告訴你(八五折優(yōu)惠,速搶!)】

國慶節(jié)前“一行一局一會”拋出的一攬子利好政策中,六家大型銀行將迎來新一輪國家注資的消息備受關(guān)注。

對于具體增資方案,市場上猜測不斷。不少分析認(rèn)為,不排除在財(cái)政部配合下,重啟特殊國債發(fā)行為銀行補(bǔ)充資本的可能。

另外,隨著IPO和再融資政策優(yōu)化調(diào)整,長期集體破凈的銀行股在二級市場上再融資依然冷淡。盈利下滑、支持實(shí)體經(jīng)濟(jì)需求、分紅力度加大等背景下,行業(yè)整體的資本補(bǔ)充壓力引起關(guān)注,拓展外源性資本補(bǔ)充渠道的建議不斷,資本市場再融資適當(dāng)放開的呼聲也日益高漲。

大行注資猜想

9月24日國新辦發(fā)布會上,國家金融監(jiān)督管理總局局長李云澤透露,經(jīng)研究,國家計(jì)劃對六家大型商業(yè)銀行增加核心一級資本,將按照“統(tǒng)籌推進(jìn)、分期分批、一行一策”的思路,有序?qū)嵤?/p>

這也是國有大行時隔15年左右再次迎來國家注資,此前已有過三輪主要注資:第一次是1998年,財(cái)政部發(fā)行特別國債向四大行注資2700億元;第二次是2003~2007年,財(cái)政部通過中央?yún)R金向工行、建行、中行、交行分別注資并實(shí)現(xiàn)A/H股兩地上市;第三次是2010年,工行、建行、中行、交行通過配股補(bǔ)充資本;農(nóng)業(yè)銀行、郵儲、交行陸續(xù)通過IPO和定增等方式募資。

對于增資背景,李云澤提到,近年來,大型商業(yè)銀行主要依靠自身利潤留存的方式來增加資本,但隨著銀行減費(fèi)讓利的力度不斷加大,凈息差有所收窄,利潤增速逐步放緩,需要統(tǒng)籌內(nèi)部和外部等多種渠道來充實(shí)資本。

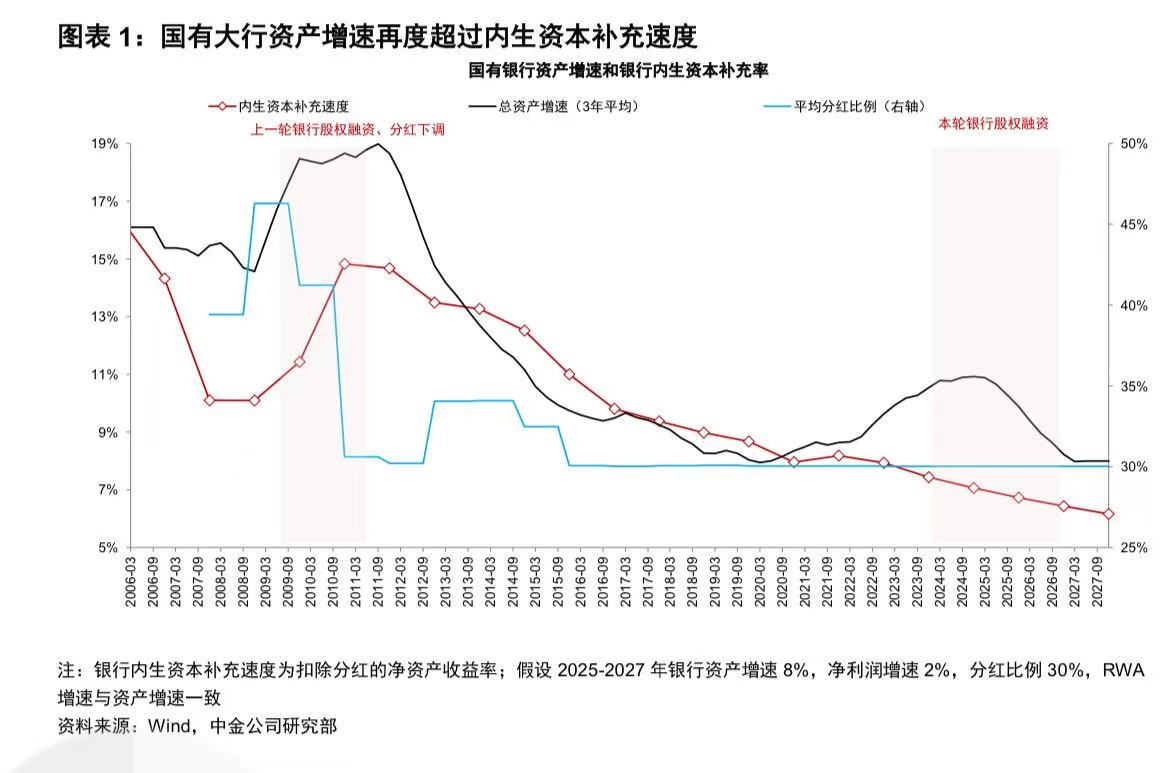

中金公司銀行業(yè)分析師林英奇認(rèn)為,此輪注資與上一輪相似,旨在應(yīng)對資產(chǎn)和內(nèi)生資本補(bǔ)充速度剪刀差走闊帶來的資本壓力。“核心一級資本僅能通過外部股權(quán)融資和內(nèi)生利潤補(bǔ)充,不能通過資本債券補(bǔ)充,而近年來國有大行息差和盈利承壓,因此有必要尋求外部融資。”林英奇表示。

另有分析認(rèn)為,與前幾輪國有大行注資重在消化不良資產(chǎn)的被動行為相比,此次注資更多是一種應(yīng)對未來風(fēng)險(xiǎn)的主動行為。

一方面,注資可以更好地發(fā)揮國有大行服務(wù)實(shí)體經(jīng)濟(jì)主力軍和維護(hù)金融穩(wěn)定壓艙石的作用;另一方面,與拓寬五家大行旗下金融資產(chǎn)投資公司(AIC)股權(quán)直投業(yè)務(wù)配合,補(bǔ)充資本將增強(qiáng)大行科技金融服務(wù)能力。此外,在監(jiān)管鼓勵加大分紅力度的背景下,注資也有利于增強(qiáng)大行的持續(xù)分紅能力。

在此背景下,關(guān)于新一輪增資方式和規(guī)模,市場上存在多種猜測。資金來源上,參照歷史經(jīng)驗(yàn)和當(dāng)前實(shí)際,業(yè)內(nèi)對財(cái)政部重啟特別國債發(fā)行的預(yù)期升溫。

在上市銀行核心一級資本的外源性補(bǔ)充渠道中,主要包括定增、配股、可轉(zhuǎn)債等方式,但不同方式面對不同的約束條件。

林英奇認(rèn)為,從歷史經(jīng)驗(yàn)來看,配股通常存在折價(jià),對股價(jià)有負(fù)面影響;可轉(zhuǎn)債由于存在轉(zhuǎn)股價(jià)格的限制(一般不低于1倍市凈率,強(qiáng)制贖回條件一般為轉(zhuǎn)股價(jià)格的130%),對于銀行股價(jià)表現(xiàn)和估值水平有要求,實(shí)際資本補(bǔ)充時間有不確定性;定增的方式限制相比前兩種方式較小,更為可行。“從歷史上看,定增價(jià)格一般不低于1倍市凈率,‘破凈’上市公司融資也存在一定政策限制,后續(xù)觀察是否有突破這一慣例的可能。”他在最新報(bào)告中強(qiáng)調(diào)。

有國際評級機(jī)構(gòu)資深銀行分析師對第一財(cái)經(jīng)表示,監(jiān)管部門此次表態(tài)對評級影響正面,無論是哪一種方式都有積極意義,關(guān)鍵在于注資的規(guī)模大小。相比前期中央?yún)R金在二級市場上增持,這一方式帶來的實(shí)際意義明顯更大。

根據(jù)全球系統(tǒng)重要性銀行(GSIB)的要求,四大行、交通銀行、郵儲銀行的核心一級資本充足率底線分別為9.0%、8.5%、8.0%。從半年報(bào)來看,目前建行、工行距離監(jiān)管要求空間較大,在5個百分點(diǎn)左右,交行、郵儲距離監(jiān)管要求不足2個百分點(diǎn),相對空間更小。

國信證券銀行業(yè)分析師王劍認(rèn)為,目前不同大行的核心一級資本充足率水平差異較大,監(jiān)管要求也有差別,因此按照一行一策的思路推進(jìn)較為合理。

在林英奇的假設(shè)和測算下,若注資提升六大行核心一級充足率0.5個百分點(diǎn)、1個百分點(diǎn)、2個百分點(diǎn),隱含緩解銀行資本壓力2年、5年、10年,分別需要注資規(guī)模在0.5萬億元、1.1萬億元、2.1萬億元左右。

資金來源方面,他認(rèn)為,由于融資規(guī)模較大,參考?xì)v史經(jīng)驗(yàn),預(yù)計(jì)主要投資者為中央財(cái)政,可選的募資方式包括特別國債發(fā)行或中央?yún)R金債券融資等。

上市銀行仍面再融資難題

有市場權(quán)威專家此前對第一財(cái)經(jīng)表示,一直以來,我國銀行業(yè)外源性補(bǔ)充資本的渠道有待暢通,補(bǔ)資本主要依靠內(nèi)源性的利潤留存,凈息差收窄下,資本金不足將明顯制約銀行支持實(shí)體經(jīng)濟(jì)的能力。當(dāng)前,銀行凈息差面臨較大收窄壓力,很多銀行有補(bǔ)充資本的意愿。如果能夠推動銀行資本補(bǔ)充有效落地,有利于保障銀行可持續(xù)經(jīng)營,提升未來金融支持實(shí)體經(jīng)濟(jì)的能力。

事實(shí)上,不只是國有大型銀行,股份行及中小銀行也面臨資本與資產(chǎn)擴(kuò)表的平衡壓力。尤其是在資本市場再融資政策約束下,銀行股外源性資本補(bǔ)充渠道有進(jìn)一步收窄的壓力。

去年8月以來,證監(jiān)會多次就優(yōu)化IPO、再融資監(jiān)管表態(tài),強(qiáng)調(diào)要嚴(yán)格限制存在破發(fā)、破凈情形上市公司再融資。今年4月出臺的“國九條”也明確,要“嚴(yán)把發(fā)行上市準(zhǔn)入關(guān)”,并重申“嚴(yán)格再融資審核把關(guān)”。

在資本市場上,銀行股是典型的長期破凈且集體破凈板塊,盡管去年以來避險(xiǎn)資金大幅抬升了銀行股股價(jià),但根據(jù)最新收盤價(jià),A股42只銀行股市凈率均不足1倍,其中有10家市凈率不足0.5倍。

此前不少分析認(rèn)為,銀行股的監(jiān)管規(guī)則更為特殊,因此受到新規(guī)影響或相對較小。另外,隨著息差壓力緩解,商業(yè)銀行可以通過加強(qiáng)內(nèi)生資本補(bǔ)充和減少分紅來緩解資本補(bǔ)充壓力。

從資本市場渠道再融資動態(tài)來看,最新的銀行再融資活動發(fā)生在瑞豐銀行,該行在今年9月更新了轉(zhuǎn)債發(fā)行申報(bào)方案,金額為不超過50億元。早在2022年,該行就發(fā)布了可轉(zhuǎn)債發(fā)行預(yù)案,之后經(jīng)歷注冊制改革并于2023年3月獲上交所受理、問詢,之后多次更新相關(guān)文件。

除了瑞豐銀行,上市銀行的再融資進(jìn)展多數(shù)停留在去年,去年浙商銀行完成配股、無錫銀行及郵儲銀行完成增發(fā),目前排隊(duì)審核的銀行包括廈門銀行、長沙銀行、中信銀行等。

去年8月,民生銀行宣布終止了一項(xiàng)500億元的可轉(zhuǎn)債發(fā)行計(jì)劃,引起市場關(guān)注。該行稱是綜合考慮資本市場環(huán)境,經(jīng)過審慎分析與論證作出決定。當(dāng)時,民生銀行投資者熱線工作人員對記者表示,終止此次可轉(zhuǎn)債發(fā)行主要有兩方面原因,一是此次融資規(guī)模較大,當(dāng)前二級市場可能承受能力有限;二是上述再融資方案推出時間較長,放在當(dāng)下有些不完善之處。

去年6月,杭州銀行公告將原本的定增募資額由不超過125億元調(diào)整為80億元,同年9月獲得國家金融監(jiān)督管理總局浙江監(jiān)管局批復(fù)。今年4月,該行公告稱,將定增方案決議的有效期和授權(quán)有效期由今年7月延長至2025年7月。

對于多家銀行再融資“擱淺”及方案調(diào)整,此前不止一位市場人士對記者分析稱,一方面是新的監(jiān)管要求制約,另一方面也與市場低迷有關(guān),大額再融資有“抽血”效應(yīng),容易對市場造成沖擊。

不過,此前證監(jiān)會在新要求中明確,對于金融行業(yè)上市公司或者其他行業(yè)大市值上市公司的大額再融資,實(shí)施預(yù)溝通機(jī)制,關(guān)注融資必要性和發(fā)行時機(jī)。

隨著市場轉(zhuǎn)暖,業(yè)內(nèi)在呼吁拓寬資本補(bǔ)充多元渠道的同時,對資本市場上商業(yè)銀行再融資適當(dāng)放開的呼聲也有所高漲。有行業(yè)研究人士對記者表示,商業(yè)銀行存在資本補(bǔ)充的客觀需求,但關(guān)鍵是闡明融資必要性和合理性。

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)