本周(8月26日-9月1日)滬深300指數漲跌幅為-0.17%,農林牧漁板塊漲跌幅為1.47%,板塊排名第20,子行業中種子、水產養殖、糧油加工、動物保健、其他種植業表現位居前五。

本周(8月26日-9月1日)豬價環比下跌。據跟蹤的重點省市豬價來看,截至8月30日,四川/廣東/河南外三元生豬均價分別為19.20/20.25/19.45元/公斤,環比上周分別-1.29%/-2.41%/-2.75%;平均豬肉價格為27.53元/公斤,環比上周下跌0.79%;仔豬平均批發價格26.20元/公斤,環比上周上漲1.75%;二元母豬平均價格為32.80元/公斤,環比上周上漲0.28%;自繁自養利潤為542.76元/頭,外購仔豬養殖利潤為342.02元/頭。截至8月30日,白羽肉雞周度價格為7.38元/公斤,環比上周下跌1.34%;肉雞苗價格為3.27元/羽,環比下跌4.11%;養殖利潤為-1.96元/羽。

在經歷4個“虧損底”的持續消耗后,生豬養殖行業資產負債率正處于歷史高位,行業整體的融資能力和融資空間已經明顯下降,且修復資產負債表和降低高負債率尚需要較長時間。對比豬價出現反彈而非反轉的2021和2022年,2024年初以來的能繁母豬補欄特征有明顯不同。受到自身財務狀況、融資約束和4年豬價反復磨底對預期的影響,2024年產業對能繁母豬補欄的能力和意愿或已大幅減弱。市場近期對于生豬產能大幅回升的預期或過度悲觀。生豬養殖行業后續盈利時間的持續性或有望超出市場的悲觀預期。

美國生豬產業在規模化程度較高的時期尚有明顯的豬周期,當前我國生豬產業的規模化程度仍大幅低于美國,我國豬價未來仍將會呈現周期波動特征。由于二次育肥等行業行為的存在,我們認為未來豬周期的高點較有可能比2018年“非洲豬瘟”發生之前的正常周期高點要高。

生豬養殖板塊的階段性調整或進入尾聲,我們當前看好生豬養殖股的投資機會,推薦溫氏股份、唐人神、東瑞股份、神農集團、巨星農牧、新希望等生豬養殖股。

隨著上游原料成本壓力下降和下游趨于改善,海大集團在本輪周期最差的時刻或已過去,目前估值處于歷史底部區域,推薦海大集團的投機機會。

從過去三輪周期的歷史復盤來看,肉雞養殖股歷史大級別行情更多來源于生豬和肉雞的“周期共振”。站在目前時點,從周期角度,圣農發展正處于業績周期和PB估值周期的底部區域,已經具備配置價值。

我們認為卓越的全產業鏈運營是寵糧品牌核心競爭力之一,隨著國產品牌效應逐步增強,國產品牌高增長有望延續,推薦全渠道銷售表現保持領先地位的國產寵物食品龍頭品牌乖寶寵物,推薦堅持自主品牌建設、全球產業鏈布局領先的中寵股份。

風險提示:養殖疫情風險;自然災害風險;飼料原料價格波動風險;食品安全風險;匯率波動風險。

【生豬養殖股的邏輯框架:豬價與能繁母豬的4象限模型】

生豬養殖股的邏輯框架:豬價與能繁母豬的4象限模型。我們認為生豬養殖股的運行方向主要取決于“豬價運行方向”和“能繁母豬存欄量運行方向”這兩個因素的合力方向。沿著“豬價運行方向”和“能繁母豬存欄量運行方向”這兩個維度大致可以分為4個象限。在豬價周期的運行過程中,這4個象限出現輪動,并通過各個象限里的邏輯演繹,影響著生豬養殖股的運行方向。在豬價和能繁母豬存欄量的4個組合象限中,生豬養殖股上漲的驅動力從強到弱依次是:象限4 >?象限3 ≥象限1 >?象限2。

圖1:生豬養殖股運行方向的驅動因素

資料來源:山西證券研究所

資料來源:山西證券研究所圖2:能繁母豬產能和豬價走勢組合的4個象限,及其可能對應的邏輯演繹

資料來源:山西證券研究所

資料來源:山西證券研究所【農業板塊本周行情回顧】

本周(8月26日-9月1日)滬深300指數漲跌幅為-0.17%,農林牧漁板塊漲跌幅為1.47%,板塊排名第20,子行業中種子、水產養殖、糧油加工、動物保健、其他種植業表現位居前五。

行業漲幅前十公司包括:萬辰集團(14.82%)、金健米業(10.63%)、益客食品(7.97%)、普萊柯(7.87%)、百洋股份(7.48%)、天馬科技(7.41%)、福建金森(7.41%)、登海種業(6.69%)、神農種業(6.60%)、博聞科技(6.54%)。

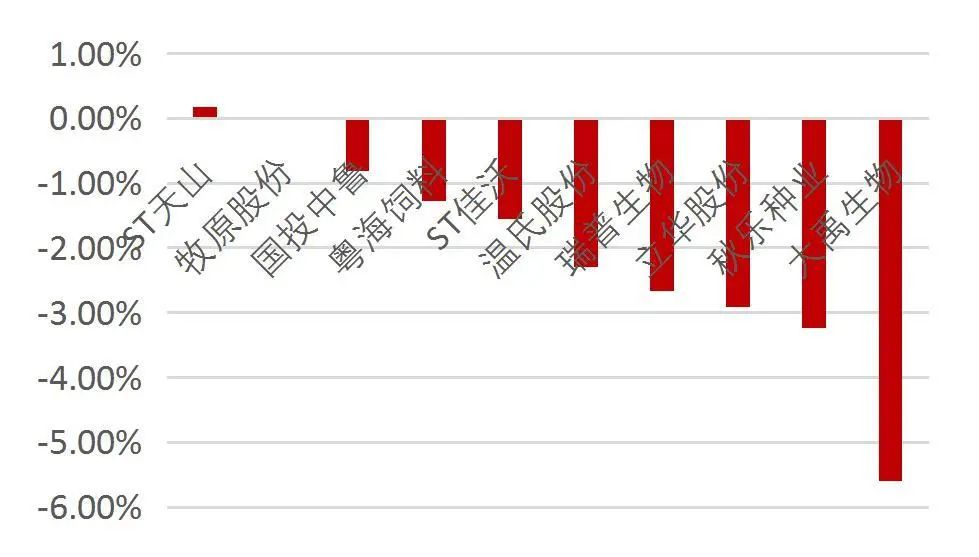

行業跌幅前十公司包括:ST天山(0.17%)、牧原股份 (0.00%)、國投中魯(-0.82%)、粵海飼料(-1.27%)、ST佳沃(-1.56%)、溫氏股份(-2.29%)、瑞普生物(-2.66%)、立華股份 (-2.92%)、秋樂種業(-3.24%)、大禹生物(-5.60%)。

圖3:本周各行業板塊漲跌幅

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖4:本周農業各子行業漲跌幅

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖5:農業板塊本周前十領漲個股

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖6:農業板塊本周前十領跌個股

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所【行業數據】

生豬養殖

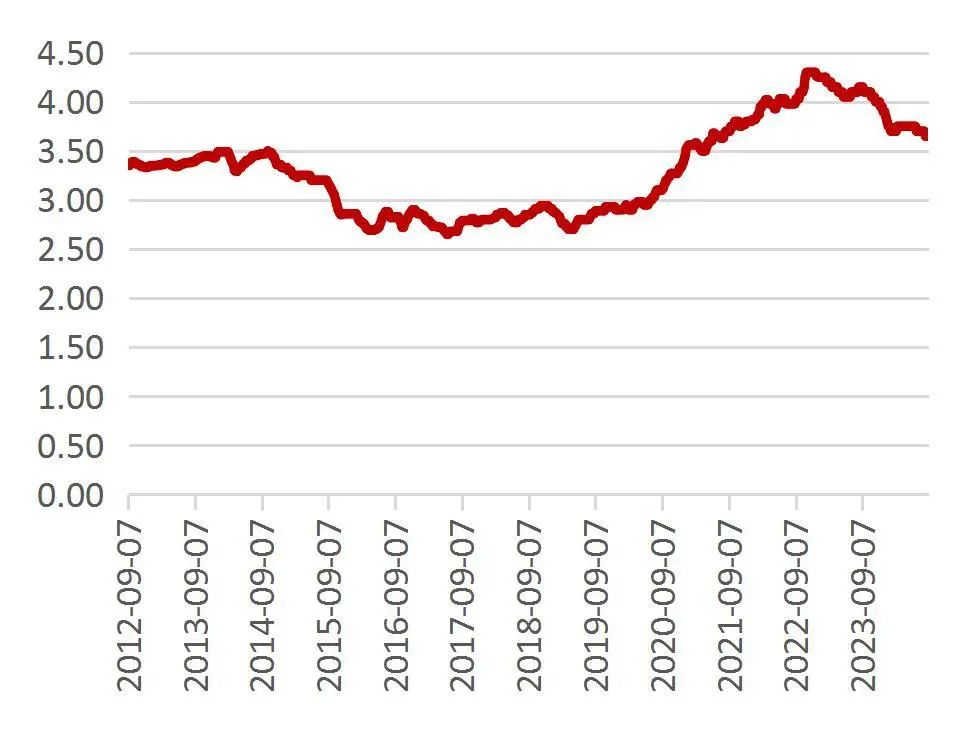

本周(8月26日-9月1日)豬價環比下跌。根據跟蹤的重點省市豬價來看,截至8月30日,四川/廣東/河南外三元生豬均價分別為19.20/20.25/19.45元/公斤,環比上周分別-1.29%/-2.41%/-2.75%;平均豬肉價格為27.53元/公斤,環比上周下跌0.79%;仔豬平均批發價格26.20元/公斤,環比上周上漲1.75%;二元母豬平均價格為32.80元/公斤,環比上周上漲0.28%;自繁自養利潤為542.76元/頭,外購仔豬養殖利潤為342.02元/頭。根據國家發展和改革委員會價格監測中心監測,2024年8月28日豬糧比價為8.38,環比下跌1.99%。

圖7:國內外三元生豬價格走勢(單位:元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖8:國內豬肉價格走勢(單位:元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖9:自繁自養的生豬養殖利潤(元/頭)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖10:外購仔豬的生豬養殖利潤(元/頭)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖11:國內仔豬價格走勢(單位:元/千克)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖12:國內二元母豬均價(單位:元/公斤)

資料來源:Wind,山西證券研究所

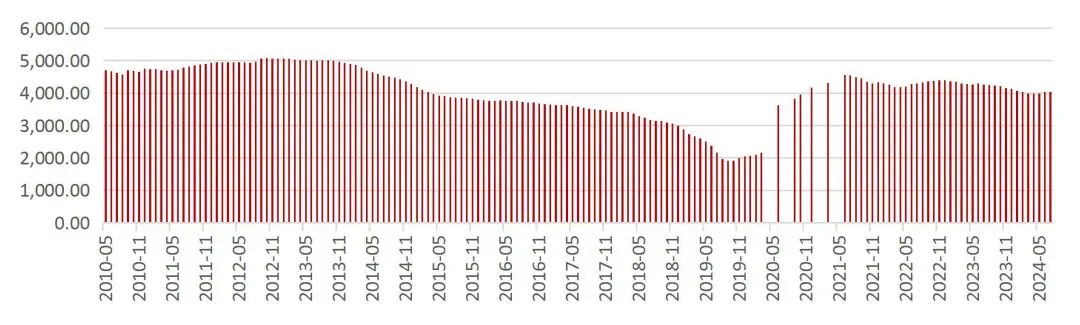

資料來源:Wind,山西證券研究所圖13:我國能繁母豬存欄量(萬頭)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖14:生豬養殖上市公司生豬出欄量趨勢

資料來源:公司公告、Wind、山西證券研究所

資料來源:公司公告、Wind、山西證券研究所家禽養殖

截至8月30日,白羽肉雞周度價格為7.38元/公斤,環比上周下跌1.34%;肉雞苗價格為3.27元/羽,環比下跌4.11%;養殖利潤為-1.96元/羽。雞蛋價格為10.80元/公斤,環比下跌1.82%。

圖15:我國白羽肉雞主產區平均價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖16:白羽商品代肉雞苗平均價(元/羽)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖17:白羽肉毛雞養殖利潤(元/只)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖18:國內雞蛋市場零售價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所飼料加工

2024年上半年全國飼料產量小幅下降。受生豬產能優化調整和畜產品消費暫未恢復到預期水平等因素綜合影響,飼料產量高位回調。全國工業飼料總產量14539萬噸,同比下降4.1%。其中,配合飼料、濃縮飼料、添加劑預混合飼料產量同比分別下降4.0%、10.8%、0.7%。

圖19:育肥豬配合飼料平均價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖20:肉雞配合料平均價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖21:蛋雞配合料平均價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖22:全國飼料當月總產量(萬噸)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所水產養殖

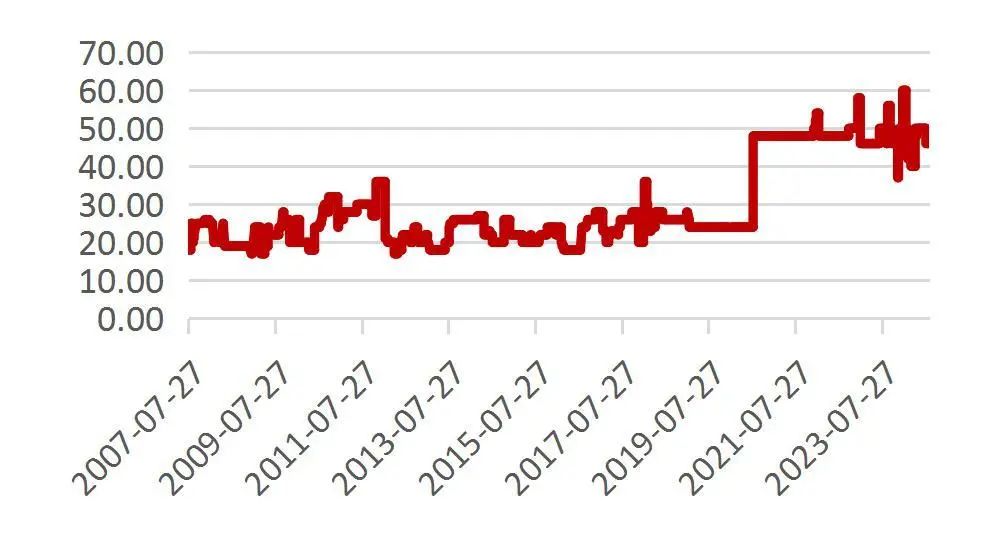

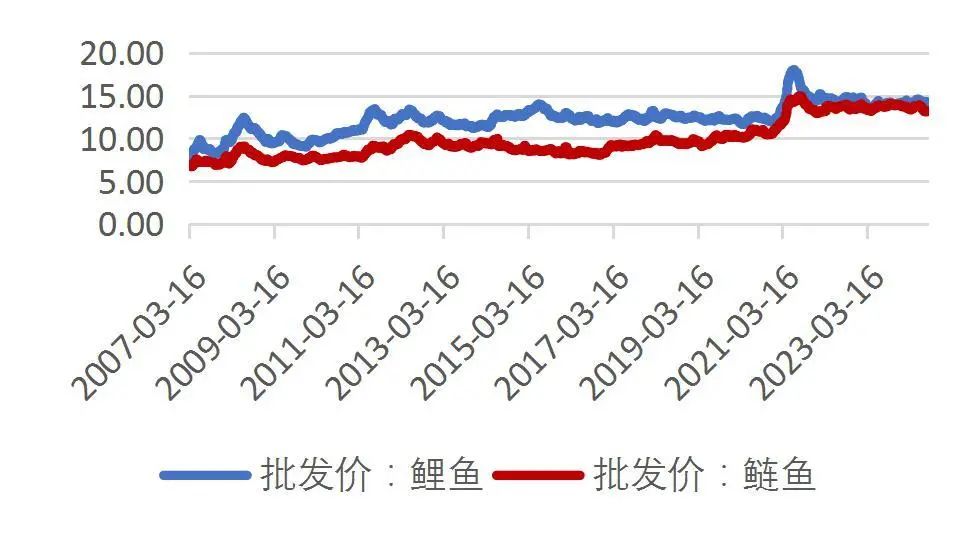

海水產品方面,截至8月30日,海參價格為130.00元/千克,環比持平;對蝦價格為300.00元/千克,環比持平;鱸魚46.00元/千克,環比持平。淡水產品方面,截至8月23日,草魚價格為15.42元/公斤,環比上漲0.39%;鯽魚價格為21.78元/公斤,環比下跌0.46%;鯉魚價格為14.28元/公斤,環比上漲1.06%;鰱魚價格為13.24元/公斤,環比上漲0.76%;截至8月30日,國際魚粉現貨價為1749.82美元/噸,環比上周持平。

圖23:水產批發市場海參大宗價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖24:水產批發市場對蝦大宗價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖25:水產批發市場鱸魚大宗價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖26:草魚、鯽魚批發價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖27:鯉魚、鰱魚批發價(元/公斤)

資料來源:Wind,山西證券研究所

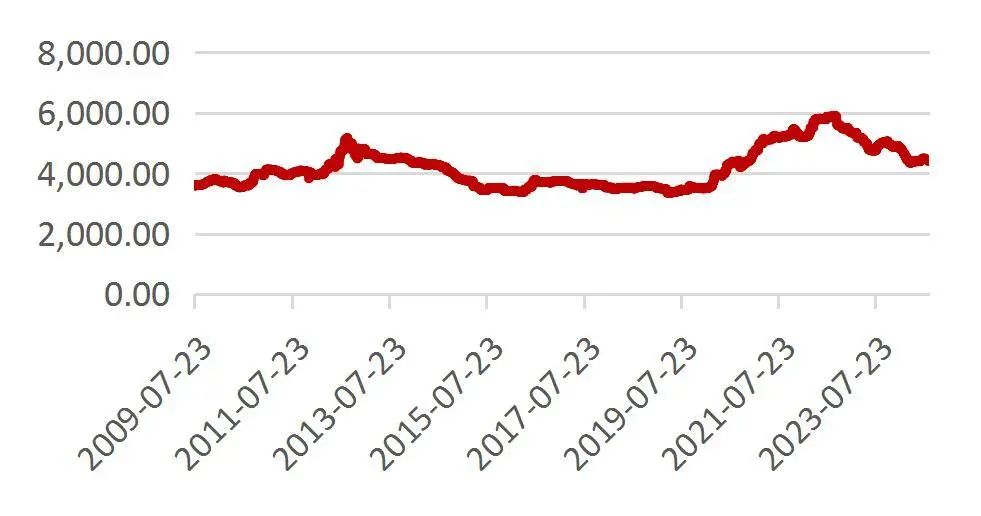

資料來源:Wind,山西證券研究所圖28:魚粉國際現貨價(美元/噸)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所種植與糧油加工

本周主糧價格環比下跌為主,油脂價格環比上漲。截至8月30日,大豆現貨價格4391.5元/噸,環比下跌0.41%;豆粕價格環比上漲3.01%,豆油價格環比上漲3.74%,菜籽油價格環比上漲4.10%;玉米/小麥現貨價格分別為2387.06/2482.78元/噸,環比分別-0.07%/+0.01%。截至8月30日,菌類產品方面,金針菇價格為6.80元/公斤,環比持平;杏鮑菇價格為6.50元/公斤,環比持平。

本周白糖經銷價格為6422.00元/噸,環比下跌0.40%,截至8月30日,原糖國際現貨價19.74美分/磅,環比上漲10.59%。

圖29:國內玉米現貨價(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖30:國內大豆現貨價(元/噸)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖31:國內小麥現貨價(元/噸)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖32:國內豆粕現貨價(元/千克)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖33:國內豆油現貨價(元/噸)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖34:國內菜油現貨價(元/噸)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖35:金針菇價格(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖36:杏鮑菇價格(元/公斤)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖37:國內白糖價格(元/噸)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖38:國際原糖現貨價格(美分/磅)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖39:全球和中國玉米供需平衡表

資料來源:USDA、山西證券研究所

資料來源:USDA、山西證券研究所圖40:全球和中國大豆供需平衡表

資料來源:USDA、山西證券研究所

資料來源:USDA、山西證券研究所圖41:全球和中國小麥供需平衡表

資料來源:USDA、山西證券研究所

資料來源:USDA、山西證券研究所圖42:全球和中國大米供需平衡表

資料來源:USDA、山西證券研究所

資料來源:USDA、山西證券研究所【重點公司公告】

1.新希望:2024年半年度報告。2024年上半年,公司實現營業收入495.77億元,同比下降28.62%;歸母凈利潤虧損12.17億元,上年同期虧損29.83億元;扣非凈利潤虧損13.16億元,上年同期虧損29.92億元。

2.唐人神:2024年半年度報告。2024年上半年,公司實現營業總收入108.37億元,同比下降19.60%;歸母凈利潤465.70萬元,同比扭虧;扣非凈利潤358.63萬元,同比扭虧;經營活動產生的現金流量凈額為3175.34萬元,同比下降56.98%。

3.巨星農牧:2024年半年度報告。2024年上半年營業收入22.33億元,同比增加13.13%;歸屬于上市公司股東的凈利潤虧損4484萬元;基本每股收益虧損0.09元。2023年同期營業收入19.74億元;歸屬于上市公司股東的凈利潤虧損3.48億元;基本每股收益虧損0.69元。

風險提示:因畜禽養殖疫情和自然災害導致養殖存欄出現損失的風險。極端天氣和自然災害導致養殖基地受損,從而影響生產和出欄的風險。昆蟲災害、干旱洪澇等自然災害導致玉米大豆等原料供給減少和飼料原料漲價的風險。

研報分析師:陳振志

執業登記編碼:S0760522030004

研究助理:張彥博

郵箱:zhangyanbo@sxzq.com

報告發布日期:2024年9月3日

本人已在中國證券業協會登記為證券分析師,本人承諾,以勤勉的職業態度,獨立、客觀地出具本報告。本人對證券研究報告的內容和觀點負責,保證信息來源合法合規,研究方法專業審慎,分析結論具有合理依據。本報告清晰準確地反映本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點直接或間接受到任何形式的補償。本人承諾不利用自己的身份、地位或執業過程中所掌握的信息為自己或他人謀取私利。

【免責聲明】

本訂閱號不是山西證券研究所證券研究報告的發布平臺,所載內容均來自于山西證券研究所已正式發布的證券研究報告,訂閱者若使用本訂閱號所載資料,有可能會因缺乏對完整報告的了解而對其中關鍵假設、評級、目標價等內容產生理解上的歧義。提請訂閱者參閱山西證券研究所已發布的完整證券研究報告,仔細閱讀其所附各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間周期,并準確理解投資評級的含義。

依據《發布證券研究報告執業規范》規定特此聲明,禁止我司員工將我司證券研究報告私自提供給未經我司授權的任何公眾媒體或者其他機構;禁止任何公眾媒體或者其他機構未經授權私自刊載或者轉發我司的證券研究報告。刊載或者轉發我司證券研究報告的授權必須通過簽署協議約定,且明確由被授權機構承擔相關刊載或者轉發責任。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)