意見領袖 | 溫彬、應習文

【內容摘要】

我們嘗試建立了一個全球大類資產交易模式的研究框架。核心理念是通過股市、債市和商品三類資產漲跌幅的不同組合,定義了寬松/緊縮、通脹/降溫、繁榮/衰退,趨險/避險共八種交易模式,每兩種模式互為相反的“交易對”。其中寬松/緊縮交易圍繞全球貨幣政策和流動性邏輯交易,通脹/降溫交易圍繞通脹預期邏輯交易,繁榮/衰退交易圍繞總體需求邏輯交易,避險/趨險交易則圍繞總體供給邏輯交易。

我們對2002年以來共5700多個交易日進行篩選,將股市、債市、商品的日度漲跌幅,按照歷史漲幅排序各三分之一進行分組,前33.3%定義為上漲,中間33.3%定義為不顯著,后33.3%定義為下跌。并按照規則對交易模式進行判定。結果顯示,53%的交易日判定為“不確定”,其余47%的交易日中,繁榮與衰退交易分別占比11%和9%;寬松與緊縮交易分別占比6%和5%;通脹與降溫交易分別占比5%和4%;避險與趨險交易分別占比4%和3%。

我們將“過去20個交易日中某類交易發生的次數”定義為該種交易的“月含量”,將“過去60個交易日的中某類交易發生的次數”定義為該種交易的“季含量”,并研究了各類交易含量之間的相關性,以及它們和政策利率預期(美聯儲聯邦基金利率)、核心通脹預期(美國核心CPI)、經濟增長預期(咨商會經濟領先指數)、VIX指數之間的相關性,并得到出了一些有意義的結論。

從近期的市場情況看,在8月初日元套息交易和美國偏弱的非農數據公布后,上半年一度盛行的通脹交易基本消失,寬松交易和衰退交易成為主要交易模式,避險交易也有出現。

從最新一周的市場表現看,衰退交易正在占據上風,寬松交易含量有從高位回落的趨勢。從歷史規律看,利率下行預期對衰退交易的影響力甚至大于寬松交易,資產方面債市表現將優于股市和商品。

【報告正文】

隨著美聯儲降息的日益臨近,近期市場頻現降息交易和衰退交易。我們通過股市、債市和商品三類資產漲跌幅的不同組合,構建了八種全球市場的交易模式,并通過計算過去一段時間某種交易模式的交易日占比來衡量交易模式的“含量”。本篇報告將是全球市場交易模式系列研究的首篇報告,定位于框架的構建、主要指標的定義、其合理性檢驗和基本特點的分析探索。

1. 構建全球市場交易模式分類

股市、債市、商品是全球主要的大類資產,在著名的資產配置方法論“美林時鐘”當中,以上三種資產與現金一起構成了一個閉環,分別對應復蘇、過熱、滯脹和衰退四種經濟周期階段的不同資產表現順序。

我們暫時不考慮現金這種資產,僅以股市、債市、商品的日變化作為研究對象,通過這三種資產漲跌的不同組合,可以確定八類交易模式,分別為:寬松/緊縮交易對、通脹/降溫交易對、繁榮/衰退交易對以及避險/趨險交易對。其中,每兩種完全相反的交易模式為一個“交易對”,互為反向交易。

寬松/緊縮交易:圍繞全球流動性交易

寬松(降息)交易。交易邏輯是全球主要央行(特別是美聯儲)貨幣政策轉向寬松的預期增加,或轉向緊縮的預期下降,促進整體流動性邊際改善。在資產表現來看,對應股市、債市和商品同時上漲。

緊縮(加息)交易。與寬松(降息)交易相反,當貨幣政策轉向緊縮的預期增加,或者轉向寬松的預期下降,導致全球流動性邊際收緊,市場表現為股市、債市和商品均下跌。

通脹/降溫交易:圍繞通脹預期交易

通脹交易。交易邏輯是全球商品價格上漲,導致市場預期全球通脹上升,由此升高政策利率預期,并導致債市和股市下跌。

降溫交易。與通脹交易相反,當全球通脹出現降溫,商品價格回落時,政策利率預期下降,并推動債市和股市上漲。

繁榮/衰退交易:圍繞總體需求交易

繁榮(軟著陸)交易。交易邏輯是當市場預期經濟前景改善,整體經濟走向繁榮,或者經濟下行趨緩形成“軟著陸”,需求回暖推動股市和商品上漲。同時,經濟擴張推高資產收益率,長期利率趨于上升,對應長期債券下跌。

衰退交易。與繁榮(軟著陸)交易相反,當經濟前景轉向減速甚至衰退時,全球需求回落,股市和商品下跌。作為替代,市場選擇買入長期債券,推動債券上漲和長端利率下降。

避險/趨險交易:圍繞總體供給交易

避險交易。交易邏輯是當出現重大外生性風險,比如戰爭、疫情、地緣政治變動,對全球總體生產供給產生負面沖擊時,會導致能礦、糧食供應趨緊,商品價格上漲,全球資金流出風險資產,轉向安全資產,股市下跌而債券上漲。

趨險交易。與避險交易相反,當全球在供給層面出現外生性的正面沖擊,如科技革命,或地緣政治風險明顯緩和時,商品供給恢復,價格回落,資金流入科技股等風險資產,推動股市上漲和債市下跌。

2. 交易模式的判定規則和特點分析

如何判定某個交易日的交易模式

我們將2002年以來的全球股市、債市和商品市場日度漲跌幅分為三類:上漲、下跌和不顯著(各占三分之一)。具體規則如下:

股市:對標普500指數、納斯達克指數、富時100指數、德國DAX指數、法國CAC40指數、日經225指數、香港恒生指數、滬深300指數的日漲跌幅加權平均,判定2002年以來5700多個交易日漲幅分布前33.3%為“上漲”,后33.3%為“下跌”,中間33.3%為“不顯著”。

債市:以美國10年期國債收益率日變化為指標,按照較前一個交易日收益率的變化幅度后33.3%為“上漲”,前33.3%為“下跌”,中間33.3%為“不顯著”。

商品:以CRB工業現貨指數為指標,較前一個交易日漲幅前33.3%為“上漲”,后33.3%為“下跌”,中間33.3%為“不顯著”。

對交易模式判定規則重新細化如下:

各類交易模式的占比

運用前文所述規則,在2002年以來的5700多個交易日中,判定交易模式為“不確定”的交易日占比達到53%。剩余47%的交易日中,繁榮與衰退交易占比最高,分別占比11%和9%;寬松與緊縮交易分別占比6%和5%,是第二多的交易邏輯;通脹與降溫交易分別占比5%和4%;占比最少的交易邏輯是避險與趨險交易,分別占比4%和3%。

從交易占比總體結果看,市場更傾向于交易經濟的需求前景以及央行的貨幣政策變化。這導致繁榮與衰退交易,以及寬松與緊縮交易占比相對較多。相比之下,圍繞著通脹變化和供給側前景變化的交易占比則相對較少。

各類交易模式的“含量”

我們將過去20個交易日(近一個月),某種交易類型占比定義為“月含量”;將過去60個交易日(近一個季度),某種交易類型占比定義為“季含量”。由此可以衡量過去一段特定時間內哪種交易模式更為主流。

回顧半年以來全球市場的交易邏輯。2-4月市場交易的主要邏輯是通脹交易,當時美國通脹韌性較強,美聯儲不得不推遲首次降息的時間,降息交易也一度消失。在4、5月期間,市場一度出現避險交易,主要是美國一季度數據不及預期以及通脹依舊高企增加了市場的緊張情緒。5月以來,市場降息交易含量上升,特別是5月和8月以來經歷了兩次降息交易的高峰,分別對應美聯儲4月通脹放緩和7月就業數據意外下行,均導致美聯儲降息預期上升。下半年,隨著各國通脹進一步回落,通脹交易幾乎消失不見,降溫交易含量上升。隨著8月日本加息引爆全球市場,避險交易與衰退交易含量則有所上升。

從近期市場表現來看,截至9月3日,在近20個交易日中,寬松(降息)交易出現了5次,為出現次數最多的交易模式,緊縮交易、繁榮(軟著陸)交易、衰退交易各出現2次。可見近一個月來市場的主流交易邏輯依舊圍繞降息交易展開,但近期衰退交易有增多的趨勢。

交易模式之間的相關性

在一段時間內,不同交易模式出現的頻次是否存在相關性?我們用各種交易模式的“季含量”相關系數來衡量。

從各類交易的相關性中,可以發現以下幾個特點:

一是同一個“交易對”中互為相反的交易呈現較高的正相關性(表3中淺綠色表示)。比如寬松交易和緊縮交易相關系數為0.52,表明在一個季度內,寬松交易含量越高,緊縮交易的含量也會隨之升高。這或是由于市場超調機制,導致當某種交易模式增多后,用于修正市場超調的反向交易也相應增加。

二是趨險交易與衰退交易的相關性很高,甚至超過兩者各自的反向交易(表3中淺黃色表示)。相關系數達到0.39,高于衰退與繁榮交易的0.23,也高于趨險交易與避險交易的0.23。這表明,在經濟衰退導致股市與商品走低的大趨勢中,股市單獨反彈(趨險交易特征)的次數要比股市和商品同時反彈(繁榮交易特征)的次數更多。

三是寬松緊縮交易與通脹交易呈現較強正相關(表3中淺紫色表示)。其中寬松交易與通脹交易相關系數達到0.26,緊縮交易與通脹交易的相關系數也達到0.25。這表明,當市場對通脹更加關注時,對于以貨幣政策作為主要邏輯的寬松和緊縮交易也會增加。而當降溫交易增加(通脹回落)時,寬松和緊縮交易也會增多,但正相關性不如通脹上升時那么高。

四是通脹交易與衰退交易顯著負相關。兩者相關系數達到-0.26,在所有交易模式中負相關性最強(不確定除外),這表明在通脹與衰退交易邏輯不太可能在短時間內同時出現。比如在今年3、4月以通脹交易為主時間段內,幾乎看不到衰退交易,而在近一個月衰退交易回升期間,通脹交易也消失不見。

3. 交易模式與代表性宏觀指標之間的相關性

我們為四種交易對分別根據其定義的交易邏輯選取了4個代表性宏觀指標,并檢驗其相關性。

寬松/緊縮交易與美國聯邦基金利率

我們分別用寬松交易和緊縮交易的季含量,與美國聯邦基金利率的季度預期(定義為3個月后的聯邦基金利率減去當前聯邦基金利率,作為市場對未來3個月利率變動預期的一個代理變量,前提假設是市場對政策利率變動為理性預期)進行相關性檢驗。結果表明,寬松交易與利率變動預期的相關系數為0.15,緊縮交易與利率變動的相關性為0.41。當市場預期未來3個月政策利率上升時,緊縮交易含量會明顯上升,而其反向的寬松交易則會溫和上升。

從歷史走勢看,寬松與緊縮交易往往在政策拐點處脈沖式增加。此外,在急速加息或急速降息期間也會有所增多。比如在2022-2023年歷史性的快速加息中,緊縮交易的含量也急速升高。此外,加息對于寬松與緊縮交易的影響要略高于降息。

通脹/降溫交易與美國核心CPI

我們分別用通脹交易和降溫交易的季含量,與美國核心CPI的季度預期(定義為3個月后的核心CPI減去當前核心CPI,作為市場對未來3個月核心通脹預期的一個代理變量,前提假設是市場對通脹的變化為理性預期)進行相關性檢驗。結果表明,通脹交易與通脹預期的相關系數為0.09,降溫交易與通脹預期的相關性為-0.11。當市場預期未來3個月核心通脹上升時,通脹交易含量會小幅上升,而其反向的降溫交易則會小幅下降。

從歷史走勢看,當美國核心CPI處于上升或下行途中,市場的通脹與降溫交易含量均會上升,其中通脹上行時通脹交易更多,下行時降溫交易增多。在通脹平穩期(2012-2019年),通脹與較穩交易的含量明顯下降。2020-2022年期間,通脹急速上行期通脹交易增多,而降溫交易則幾乎消失。

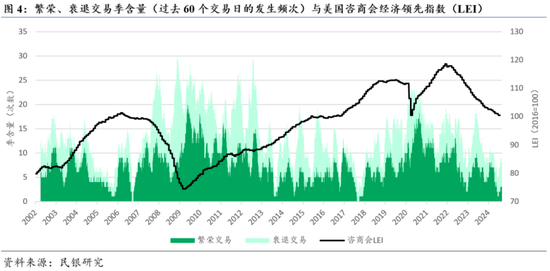

繁榮/衰退交易與美國咨商會領先經濟指數(LEI)

美國咨商會(Conference Board)領先經濟指數(Leading Economic Index)由十個指標合成:制造業每周平均工時、每周初請失業金人數,制造業消費商品物料新訂單,ISM新訂單,不包括飛機訂單的非國防制造業新訂單,私人住宅營建許可,標普500指數,信貸領先指數,利率期限利差(10年國債收益率-聯邦基金利率),消費者商業環境預期。LEI絕對值以2016年為100,其同比增速和6個月年化增速通常被視為經濟擴張或衰退的領先指標。

我們同樣采用三個月后的LEI減去當前LEI作為市場對于未來一個季度經濟情況的理性預期,并將其與繁榮、衰退交易的季含量進行相關性分析。結果表明,繁榮交易與經濟擴張預期的相關系數為0.07,衰退交易與通脹預期的相關性為-0.28。當市場預期未來3個月LEI上升時,繁榮交易含量會小幅上升,而其反向的衰退交易則會溫和下降。

從歷史走勢看,當LEI見底回升時期,繁榮交易的含量最高,其次是經濟上升的前期,而在經濟上升的中后段,繁榮交易的含量反而并不高。衰退交易含量升高則多發生在LEI下行的初期和中期,此外,在LEI處在上升段但斜率放緩時衰退交易的含量也會上升。

避險/趨險交易與VIX指數

VIX指數(標普500波動率指數)是衡量市場恐慌情緒的一個指數,我們分別用避險交易和趨險交易的季含量,與過去3個月VIX指數平均值做相關性分析。結果表明,避險交易與VIX指數的相關系數為0.4,趨險交易與VIX指數的相關性同樣為0.4。當市場恐慌情緒升高時,避險和趨險交易含量均會上升。從歷史趨勢看,避險與趨險交易與VIX指數的走勢相當接近且同步性很高。

各主要交易模式與各宏觀變量的相關性

最后,我們測算九種交易模式(含不確定),與4項主要的宏觀指標之間的交叉相關性。

政策利率主要影響寬松和緊縮交易,但同時對通脹交易也有影響,政策利率上升和通脹交易含量升高存在正向關系。同時,政策利率與衰退交易存在明顯的負向關系,即政策利率預期下降往往伴隨衰退交易。

核心CPI除了影響降溫交易和通脹交易外,與寬松和緊縮交易呈現一定負相關性。當核心通脹預期上升時,寬松交易含量將會下降,但同時緊縮交易也會減少,通脹交易與繁榮交易則會增多。整體看,核心通脹對各類交易的影響顯著性相對較弱。

經濟領先指數的預期,除了對繁榮和衰退交易造成影響外,會導致不確定模式數量增加,即市場沒有明顯的特征,也可以理解為多數大類資產的漲跌幅較小,這表明經濟繁榮時市場的穩定性會增強。

VIX指數除了與避險和趨險交易有較強的相關性以外,也與繁榮和衰退交易呈現很強的相關性。當VIX指數升高時,繁榮、衰退、趨險和避險交易含量均會上升,不確定模式則會顯著減少,市場的波動性明顯提升。

4. 主要結論

我們對2002年以來共5700多個交易日進行篩選,將股市、債市、商品的日度漲跌幅,按照歷史漲幅排序各三分之一進行分組,前33.3%定義為上漲,中間33.3%定義為不顯著,后33.3%定義為下跌。并按照規則對交易模式進行判定。結果顯示,53%的交易日判定為“不確定”,其余47%的交易日中,繁榮與衰退交易分別占比11%和9%;寬松與緊縮交易分別占比6%和5%;通脹與降溫交易分別占比5%和4%;避險與趨險交易分別占比4%和3%。

我們將“過去20個交易日中某類交易發生的次數”定義為該種交易的“月含量”,將“過去60個交易日的中某類交易發生的次數”定義為該種交易的“季含量”,并研究了各類交易含量之間的相關性,以及它們和政策利率預期(美聯儲聯邦基金利率)、核心通脹預期(美國核心CPI)、經濟增長預期(咨商會經濟領先指數)、VIX指數之間的相關性,并得到出了許多有意義的結論。

從近期的市場情況看,在8月初日元套息交易和美國偏弱的非農數據公布后,上半年一度盛行的通脹交易基本消失,寬松交易和衰退交易成為主要交易模式,避險交易也有所增多。

從最新一周的市場表現看,衰退交易正在占據上風,寬松交易含量有從高位回落的趨勢。從歷史規律看,利率下行預期對衰退交易的影響力甚至大于寬松交易,資產方面債市表現將優于股市和商品。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。