“我行將陸續對發卡滿18個月以上仍未激活,或已激活卻連續滿18個月及以上未發生主動交易且當前透支余額、溢繳款為零的長期睡眠信用卡,停止用卡服務并辦理銷卡手續。”近期恒豐銀行發布了關于注銷長期睡眠信用卡的公告。

事實上,恒豐銀行并非個例。2022年7月中國銀保監會發布《關于進一步促進信用卡業務規范健康發展的通知》(下稱《通知》),要求存量業務在2年過渡期內完成整改,并在6個月內完成業務流程及系統改造等工作,改造后新增業務應當符合規定。

在密集整改背后,銀行信用卡業務也從“跑馬圈地”拼規模,向“深耕細作”穩存量方向轉變。存量客戶經營已經成為一些銀行下一步發力點。

整頓存量:圍剿4億張睡眠卡

今年開年以來,不少銀行發布通知,對涉及信用卡經營管理業務進行規范。根據第一次財經記者梳理,目前銀行整改方向主要集中在整頓睡眠卡、限制單一持卡人持卡數量、優化息費展示方式等方面。

整頓睡眠卡業務是許多銀行本輪整改的“重頭戲”。第一財經記者注意到,2月銀行睡眠卡清理進程明顯加速,中國銀行、平安銀行、恒豐銀行、北京農商行均發布通知。從通知內容上,大多規定對客戶名下近18個月及以上無主動交易的信用卡進行限制處理,不過在處理方式上各有不同,平安銀行、恒豐銀行等對上述睡眠卡將采取銷卡處理;上海銀行、廣發銀行等表示將暫停用卡服務;中國銀行將對符合上述條件的信用卡賬戶或卡片納入賬戶安全管理范圍,分階段進行信用卡降額、停用或銷卡等相關處理。

部分銀行清理睡眠卡相關公告(第一財經記者根據銀行官網公告整理)

資深信用卡專家董崢指出,對于銀行而言,睡眠卡清理有其必要性。一方面睡眠卡雖然日常不被使用,但仍在銀行的數據庫中,因此會存在管理成本;另一方面,銀行在睡眠卡上監控較少,存在一定金融風險。

我國睡眠卡規模有多大?根據中國銀行業協會統計數據,截至2020年末,信用卡(包括貸記卡和準貸記卡)的累計發卡量為11.3億張,其中6個月內有過使用記錄的累計活卡量為7.4億張。這也意味著,有近4億張卡在6個月內沒有任何使用記錄,處于“睡眠”狀態。

除存量規模龐大外,睡眠信用卡比例擴張趨勢顯著。《中國銀行卡產業發展藍皮書2022》顯示,2021年信用卡活卡率僅為55%,同比下降10.8個百分點。而在2018年,這一數據為73.2%。這也意味著在近4年間,非活卡比率從26.8%一路擴張至45%,幾乎要占據信用卡市場“半壁江山”。

雖然上述統計在口徑上或有差異,但新規下銀行清理數量龐大的存量睡眠卡顯然“壓力山大”。去年7月《通知》中規定,連續18個月以上無客戶主動交易且當前透支余額、溢繳款為零的長期睡眠信用卡數量占本機構總發卡數量的比例在任何時點均不得超過20%。

某股份行信用卡相關人士指出,從去年新規發布開始,其所在銀行一方面開始在存量端開展大規模促激活的活動,如使用送話費、會員等,試圖最后“搶收”回一波睡眠客戶。另一方面開始系統盤點睡眠卡客戶規模,為集中清理做好準備。在他看來,此次新規的力度比預期要大,對未來三年的信用卡市場都有巨大影響。

增量設限、規范分期業務

除在存量領域加強對于睡眠信用卡的動態監測管理外,《通知》還涉及新增辦卡領域,規定銀行業金融機構應當持續采取有效措施防范偽冒欺詐辦卡、過度辦卡等風險。對單一客戶設置本機構發卡數量上限。

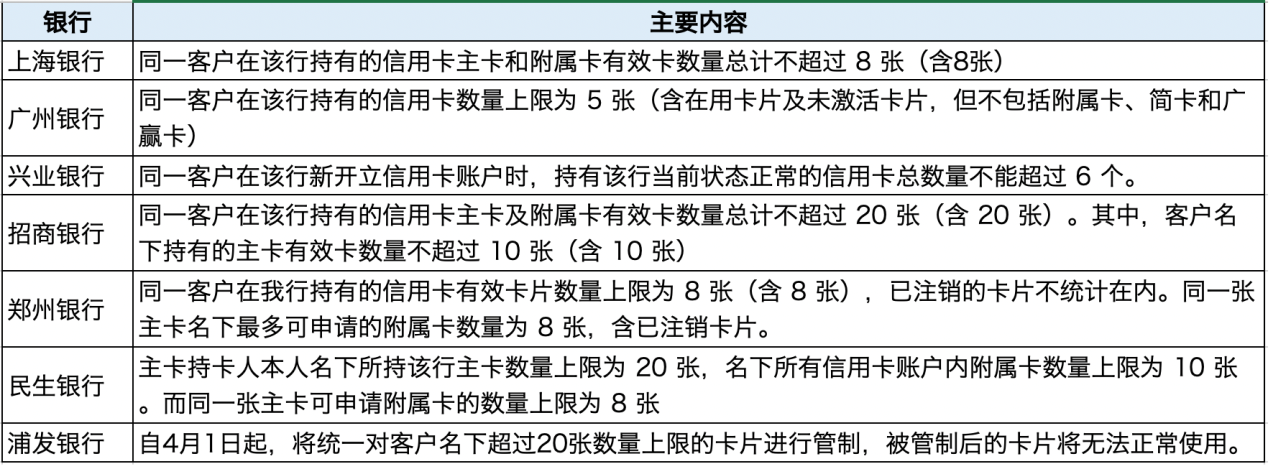

在走訪各銀行過程中,記者發現已有不少銀行依照《通知》,對單一客戶發卡數量上限做出了限制。不過各大銀行在上限數量的差別相對較大,從5張到20張不等。

部分銀行還對主卡、附卡的數量做了詳細限定。以招商銀行為例,該行信用中心規定,同一客戶在該行持有的信用卡主卡及附屬卡有效卡數量總計不超過20張(含20張)。其中,客戶名下持有的主卡有效卡數量不超過10張(含10張)。

來自北京的紅紅(化名)最近就經歷了這一換檔過程,自稱為“卡神”的她在某國有大行擁有6張主卡、4張附卡,每張卡都有她心水的“羊毛”優惠。最近她想再申請一張時卻發現已經到了持卡上限。該行回復稱“由于您持有我行的卡片數量過多,目前不能接納您的申請”。不過在她看來,目前這一限制對大部分人的影響并不大,因為同一家銀行的信用卡是共享額度的,信用卡多只是方便領取不同的優惠。

此外,不少銀行機構的整改也開始延伸至信用卡分期業務領域,其中原本飽受詬病的息費標準逐步清晰,真實借貸成本卸下層層“包裝”。近期,工商銀行、建設銀行、農業銀行、招商銀行等多家銀行發布公告將“分期手續費”調整為“分期利息”。

以某家股份行為例,在一年前,該行在信用卡分期業務宣傳的息費展示中,使用的是分期手續費,近似折算年化費率。而今年以來,為了方便真實成本展示,該行將相關表述調整為“分期利息” “近似折算年化利率”,重新強調利息屬性。與此同時,關于持卡人的利率演示更加詳細,與此前僅演示低利率情況不同,近期該行更新的產品頁中較為清晰地展示了信用卡總賬單分期后的每筆手續費,以及持卡人本次交易以單利計算的近似折算年化利率。以1萬元分3期、6期、12期為例,該行展示的每筆交易折算后的近似折算年化利率分別為16.13%、15.36%、14.28%。

有業內人士指出,不論是設置持卡上限還是規范分期業務營銷,銀行信用卡在增量營銷層面已正本清源,回歸常態化發展區間。

增量放緩 下一步怎么走?

不過在快速擴張之后,信用卡市場此前已進入瓶頸期。中研普華產業研究院發布的《2022~2026年中國信用卡行業發展前景及投資風險分析報告》顯示,信用卡在目標城鎮人群中的滲透率已接近飽和,加上互聯網消費金融產品對信用卡業務帶來的沖擊,依靠新增發卡量推動信用卡市場增長的潛力有限。2016~2021年,我國信用卡和借貸合一卡總量從4.65億張增長至8億張,但增速卻從巔峰時的26.35%下降至2.85%。

監管“緊箍”下,近期銀行信用卡增量更顯頹勢,從各家銀行披露的2022年中報數據可見一斑。

以工商銀行為例,截至2022年6月末,信用卡發卡量1.64億張,較2021年末僅增長100萬張,增幅為0.6%;信用卡透支余額6581.37億元,較2021年末減少了342.02億元,降幅為4.94%。

“增量拐點已到,接下來信用卡將進入存量競爭時代。”有業內人士介紹,此前粗放式擴張的道路已經行不通,對于銀行而言,接下來如何精細化運作客戶才是關鍵所在。

董崢認為,新規是由監管部門主導的一次對發卡銀行“倒逼”式變革,近些年,發卡銀行偏重于客戶的“拉新”,以求擴大市場份額,但是其結果卻是忽視對老客戶的經營。《通知》中要求不得再以發卡數量、客戶數量,以及市場占有率等作為考核指標,首次把降低睡眠卡比例作為要求,就是督促發卡銀行應該將工作放在盤活存量用戶方面,改變“重拉新、輕留存”的經營意識。

事實上,目前存量客戶經營已經成為一些銀行下一步發力點。某國有大行廣州某支行信用卡方面人士介紹,相較于此前重視拉新指標,近期銀行內部開始將資金、人員的重點轉移到存量激活方面。記者注意到,目前在信用卡存量激活領域各銀行已“內卷”出新高度,1元搶大額代金消費券、參與活動兌換黃金、0元基金體驗金、免費吃霸王餐……等針對信用卡存量客戶的花樣營銷層出不窮。

在增量客戶拉新上,針對目前“發卡難”的瓶頸期,董崢指出,首先是受到監管部門“剛減”政策的影響,發卡銀行對申請者持有他行或本行卡量和綜合授信有一定限制;其次是由于很多產品對用戶缺乏吸引力,在激烈的市場競爭中很難被用戶所青睞。“信用卡市場已經從早期的賣方市場轉到了買方市場,信用卡產品將趨于‘窄眾化’并進入市場細分時代。”

在細分市場的客戶生態打造上,已有不少銀行入局。紅紅介紹,目前很多銀行的信用卡都很有圈層特色,例如,平安銀行深耕汽車生態圈,興業銀行在綠色生態場景上比較有特點。

對于銀行而言,信用卡新規落地半年后,清理睡眠卡、限制持卡數量、厘清息費只是第一步,未來如何自我革命,在存量紅海中突出重圍才是關鍵所在。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)