意見領袖 | 魯政委 等

事件

2023年2月中國官方制造業PMI為52.6%,前值50.1%;官方非制造業PMI為56.3%,前值54.4%。綜合PMI為56.4%,前值52.9%。

點評

2月制造業PMI和非制造業PMI進一步反彈,分別較前月回升2.5和1.9個百分點至52.6%和56.3%,連續兩個月位處榮枯線以上。節后復工復產疊加疫情影響日漸消退,我國經濟增長內生動能進一步強化。

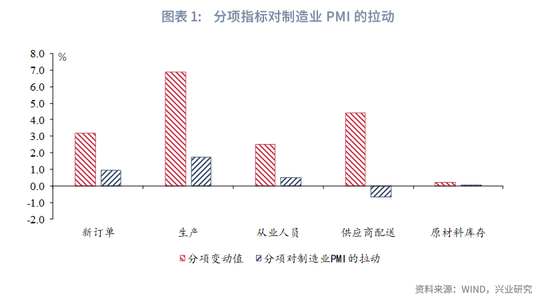

一、制造業:短板的“追趕”

2月制造業供需雙雙改善,帶動制造業PMI較前月回升2.5個百分點至52.6%,為2012年4月以來的最高值。具體從分項指標看,2月數據中短板回補特征明顯,即此前分項指標中較弱部分明顯修復,復蘇呈現全面性特征。具體表現在:

第一,生產指標反彈至2012年4月以來的最高值。節后復工復產疊加疫情影響逐漸消退,2月制造業生產較前月回升6.9個百分點至56.7%,帶動整體制造業PMI較前月回升1.7個百分點,為當月最大拉動項。結合2005年1月以來的歷史數據觀察,2月生產反彈力度僅次于2020年3月、2008年3月和2005年3月,同時絕對水平位處2012年4月以來的最高值,均超季節性。高頻數據亦證實本月生產反彈力度超季節性,截至2月22日,沿海八省煤炭日耗高達209.1萬噸,而2017-2022年同期均值僅為143.5萬噸。與2020年3月類似,2022年3月恰逢春節假期次月疊加疫情防控調整,生產活動大幅反彈。

第二,新出口訂單升至2011年3月以來的最高值。2021年5月以來,受海外需求下行及國內供給優勢弱化等因素影響,新出口訂單連續21個月位處榮枯線以下。2022年12月以來,伴隨我國疫情防控轉入新階段,全國掀起出海搶單熱潮,這一定程度上緩解了我國出口訂單下行壓力。2月制造業PMI新出口訂單較前月回升6.3個百分點至52.4%,為2011年3月以來的最高值。新出口訂單的好轉,表征我國出口仍有一定的韌性,有望再超市場預期。根據我們2月8日發布的宏觀經濟季度展望《上調2023年GDP預測至5.7%》,基于我國出口供給約束下降,內需定價的大宗商品價格有支撐及歐美發達經濟體需求呈現一定的韌性,我們上調2023年出口預期至1.2%。

第三,從不同企業類型看,小型企業制造業PMI重返榮枯線以上。2021年5月以來,海外需求下行疊加國內疫情擾動,小型企業制造業PMI連續21個月位處榮枯線以下。2月小型企業制造業PMI較前月反彈4.0個百分點至51.2%,為2011年12月有數據以來的次高值,小型企業復蘇明顯。從其分項指標看,小型企業制造業PMI分項指標全面回升至榮枯線以上,為2011年12月有數據以來的首次。

二、非制造業:建筑業的追趕

受益于建筑業節后復工及居民出行需求增加,2月非制造業商務活動在1月大幅抬升的基礎上進一步上行,較前月回升1.9個百分點至56.3%。分行業看,2月建筑業PMI和服務業PMI分別較前月回升3.8和1.6個百分點至60.2%和55.6%,建筑業復蘇斜率抬升而服務業復蘇斜率放緩。具體而言:

從建筑業看,一方面,受季節性影響,春節次月是各地重大項目集中簽約開工期,建筑業PMI景氣度易上難下;另一方面,房地產企業融資環境改善,對施工形成支撐。2月建筑業新訂單較前月回升4.7個百分點至62.1%,為2011年7月以來的最高值。

從服務業看,春節假期消退疊加前期反彈高基數,2月服務業復蘇斜率有所放緩,環比較前月上行1.6個百分點。需要指出的是,2月服務業新訂單較前月回升14.2個百分點至51.6%,為2021年6月以來的最高值,折射服務消費需求仍處復蘇通道。一方面,伴隨疫情影響消退,居民出行意愿及需求均回升。根據攜程網,截至2月20日,在攜程平臺上預訂2月至3月國內自由行產品的訂單量同比增長446%,跟團游預訂量同比增長188%[1]。另一方面,節后復工疊加疫情影響消退,商旅復蘇提速支撐服務業復蘇。2月國內航班(不含港澳臺)執行航班33.5萬架,較2月回升0.6萬架,居民出行需求位處高位。

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。