“有助于進一步滿足投資者避險需求,健全和完善股票市場穩定機制。”

7月18日晚間,證監會發布消息稱,近日批準中國金融期貨交易所開展中證1000股指期貨和期權交易。相關合約正式掛牌交易時間為2022年7月22日。

同日晚間,中國金融期貨交易所(下稱“中金所”)正式發布《中證1000股指期貨合約》《中證1000股指期權合約》《中國金融期貨交易所中證1000股指期貨合約交易細則》和《中國金融期貨交易所股指期權合約交易細則》(修訂版)。

證監會表示,股指期貨和期權是資本市場的風險管理工具,是多層次資本市場的重要組成部分。近年來,我國股票市場規模穩步擴大,投資者風險管理需求隨之增加。上市中證1000股指期貨和期權,是全面深化資本市場改革的一項重要舉措,有助于進一步滿足投資者避險需求,健全和完善股票市場穩定機制,助力資本市場平穩健康發展。

目前中金所已上市3個股指期貨產品、1個股指期權產品。其中,滬深300股指期貨合約于2010年4月16日推出,上證50股指期貨、中證500股指期貨合約于2015年4月16日上市交易,滬深300股指期權合約于2019年12月23日上市交易。

中證1000指數由A股中市值排名在滬深300、中證500指數成份股之后的1000只股票組成,是寬基跨市場指數,與滬深300和中證500等指數形成互補。

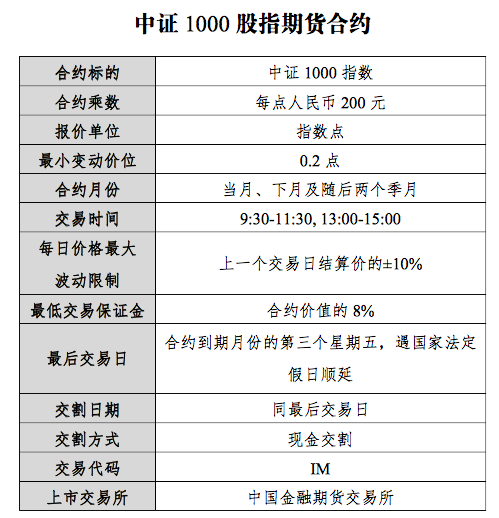

根據《中證1000股指期貨合約》,中證1000股指期貨的合約乘數為每點人民幣200元。以當前中證1000指數約7000點計算,中證1000股指期貨的合約面值約為140萬元。

目前已上市三個股指期貨產品合約規模約在90萬元~130萬元之間,中證1000股指期貨的合約規模與現有已上市三個股指期貨產品合約規模相當。

中證1000股指期貨合約的其他主要條款與現有已上市三個股指期貨產品基本保持一致。報價單位為指數點。最小變動價位設計為0.2點。合約月份為當月、下月及隨后兩個季月。

交易方面,交易時間為9:30~11:30和13:00~15:00。漲跌停板幅度為上一交易日結算價的±10%,到期月份合約最后交易日漲跌停板幅度為上一交易日結算價的±20%。最低交易保證金標準設計為合約價值的8%。最后交易日為合約到期月份的第三個星期五,遇國家法定假日順延。最后交易日即為交割日。交割方式為現金交割。中證1000股指期貨的合約交易代碼為IM。

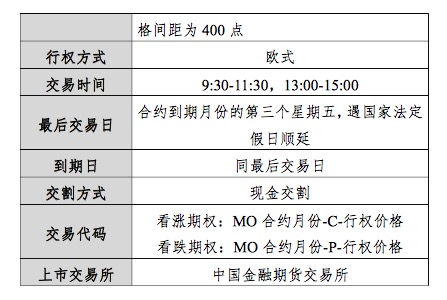

根據《中證1000股指期權合約》,中證1000股指期權合約的合約乘數為每點人民幣100元,與已上市的滬深300股指期權一致。

以當前中證1000指數約7000點計算,中證1000股指期權的合約面值約為70萬元,略高于滬深300股指期權(約45萬元)。

中證1000股指期權合約的其他主要條款與已上市的滬深300股指期權產品基本保持一致。合約類型為看漲期權、看跌期權。報價單位為指數點。最小變動價位為0.2點。每日價格最大波動限制為上一交易日中證1000指數收盤價的±10%。合約月份為當月、下2個月及隨后3個季月。行權價格覆蓋中證1000指數上一交易日收盤價上下浮動10%對應的價格范圍。行權方式為歐式。

交易時間為9:30~11:30,13:00~15:00。最后交易日為合約到期月份的第三個星期五,遇國家法定假日順延。到期日同最后交易日。交割方式為現金交割。中證1000股指期權合約看漲期權交易代碼為MO合約月份-C-行權價格,看跌期權交易代碼為MO合約月份-P-行權價格。

有業內人士稱,推出中證1000股指期貨和股指期權對健全多層次資本市場體系、促進資本市場持續健康發展具有積極意義。

“中證1000指數成份股與已上市股指期貨品種的標的指數滬深300指數、上證50指數、中證500指數的成份股不重疊。上市中證1000股指期貨和期權,將有助于形成覆蓋大、中、小盤股的較為完整的風險管理產品體系,是全面深化資本市場改革的一項重要舉措,有助于進一步滿足投資者避險需求,健全和完善股票市場穩定機制,助力資本市場平穩健康發展。”上述業內人士稱。

責任編輯:彭佳兵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)