原標題:息差漸窄,上市農商行發力中間業務,非息收入最多增逾6成

隨著中報季的收官,A股8家上市農商行的成績單也已披露完畢。根據半年報,8家農商行經營業績整體表現較好,上半年營業收入均實現了同比正增長;凈利潤表現上,渝農商行一家出現同比下滑,其他均為正增長,不過增速較去年同期有明顯下降。

在農商行營收、凈利普遍增長的背后,可以發現,多家銀行的非息收入出現大幅增長,非息收入占營收比重也有明顯提升。這代表著,在資產端收益下行、凈息差收窄的情況下,農商行正在發力中間業務,朝著輕資產轉型,在不少業內人士看來,這一轉型正當其時。

營收、凈利普遍增長

作為支持小微企業的重要力量,疫情影響之下,今年上半年,農商行在加大對實體經濟、普惠金融投入的同時面臨著更大的經營壓力。

據此前銀保監會披露,上半年,全國農商行凈利潤同比下降11.4%,這一降幅僅次于國有大行的12%。不過相比其他農商行,8家上市農商行交出了較優的答卷。

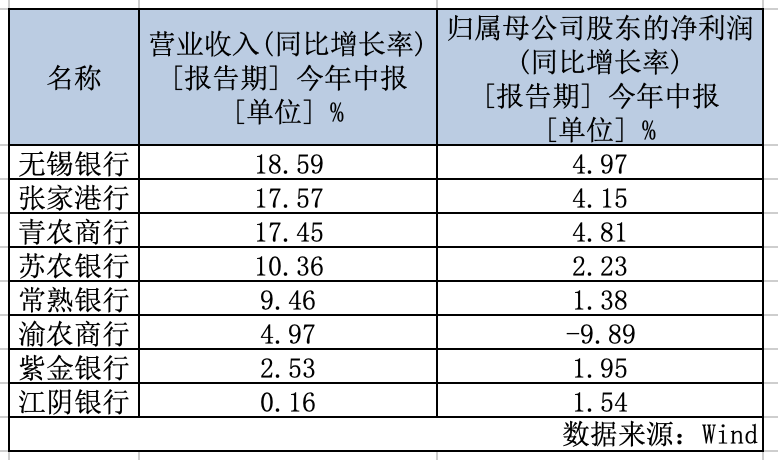

營收方面,A股8家農商行均實現同比正增長,其中有4家增速超過10%,分別是無錫銀行、張家港行、青農商行和蘇農銀行,同比分別增長18.59%、17.57%、17.45%和10.36%;增速最低的為江陰銀行,同比僅增長0.16%。

歸母凈利潤方面,8家銀行凈利同比增速盡管多數為正,但均在5%以下,而去年全年,上市農商行的凈利潤增速幾乎全部超過10%。

其中,無錫銀行仍高居榜首,凈利同比增長4.97%;青農商行、張家港行緊隨其后,同比分別增長4.81%和4.15%;渝農商行凈利潤則出現下滑,同比下降9.89%,是8家農商行中唯一一家凈利潤下滑的銀行。

中銀國際證券研究部總經理勵雅敏分析稱,渝農商行上半年凈利潤增速放緩的原因主要在于兩方面,一是受到去年同期沖回退休人員大額醫保繳費的影響,本期業務及管理費在去年低基數基礎上同比波動較大;另一方面則是該行二季度為應對風險變化,加大了撥備計提力度,二季度信用成本提升至2.19%,進而使得上半年凈利潤增速從撥備前的-1.6%下行至-9.89%。

另從資產規模來看,8家農商行資產規模正穩步擴張。截至6月末,資產規模超過2000億元的銀行已達4家,其中常熟銀行首次突破2000億元,為2016.91億元。資產規模最大的為渝農商行,報告期末,已達1.07萬億元。

發力中間業務,盈利結構優化

縱觀營收、凈利表現較為亮眼的農商行,不難發現,這些銀行經營業績的增長離不開其盈利結構的轉變。不同于傳統的依靠利息收入,近來部分中小銀行正在發力中間業務,比如零售方面的財富管理、信用卡;對公領域的托管、投行業務、金融市場交易等,尤其是疫情的到來更是加速了這一進程。

某股份行副行長在接受第一財經采訪時曾說道,今年以來,銀行業普遍面臨著資產端收益下行、凈息差縮減的難題,在此背景下,銀行要增加營業收入,無外乎要加大中間業務收入的力度,比如在第三方代理上下功夫,不僅要關注零售財富的擴張,還要緊抓金融市場波動的機遇,以此對沖由于利差收窄所帶來的營收減少。

而在發力中間業務轉型中,以往是股份行走在前列,這從中間業務發展狀況的主要跟蹤指標“手續費及傭金凈收入占營收比重”中可窺得一二。據統計,去年全年,上市銀行中,股份行的手續費及傭金凈收入占營收比重最高,為22.67%,農商行僅為 3.95%。

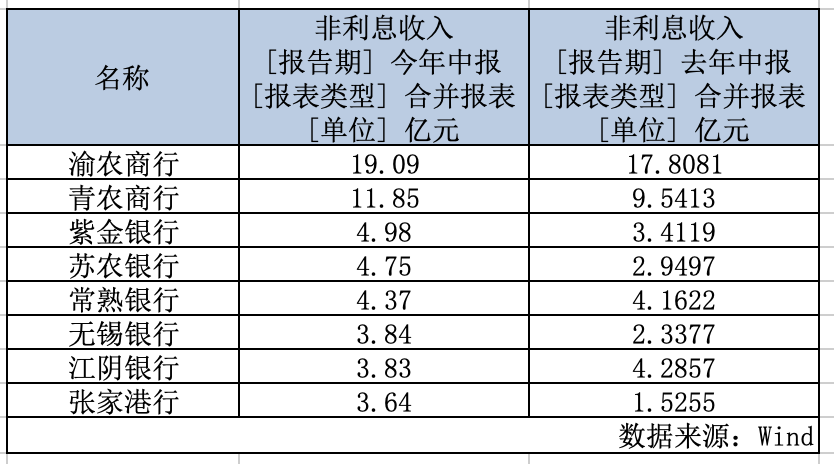

但今年上半年,部分農商行開始發力中間業務,實現了非息收入的大幅增加。以營收、凈利均居農商行首位的無錫銀行為例,上半年,該行非息收入達3.84億元,同比增加64.34%;其中手續費及傭金凈收入0.94億元,同比增加62.19%,占總營收的4.78%,較去年同期上升1.28個百分點;上半年投資收益2.93億元,同比增加51.71%。

再以青農商行為例,該行上半年不斷豐富中間業務產品,非利息收入達11.85億元,同比增長24.23%;其中,手續費及傭金凈收入1.86億元,同比增長44.14%。而在手續費及傭金凈收入中,代理及托管業務手續費收入占比最高,為1.16億元,較同期增加0.47億元,增幅68.21%,這主要是由于該行代客理財等業務規模增長。

可以看到,在凈息差收窄的背景下,部分農商行正在尋求新的增長點。光大銀行金融市場部分析師周茂華對第一財經表示,截至6月末,農商行的凈息差已降低至2.42%,較2018年末的3.02%有明顯下滑,由此,大力發展中間業務并不難理解。

周茂華還稱,銀行中間業務收入的改善也反映了其經營模式轉型的加快。隨著國內利率市場化改革深化、金融脫媒及市場競爭加劇,國內銀行業傳統業務發展遭遇瓶頸,凈息差不斷收窄,銀行積極向輕資產轉型。從上市銀行披露信息看,我國銀行業中間業務比重逐年穩步提升。

與此同時,“居民和企業對高端金融服務需求增長迅速,尤其是資產管理、理財等方面,參考海外銀行業中間業務比重,我國銀行中間業務發展空間仍巨大,除了代理委托、結算等業務之外,財務顧問、理財業務等領域發展潛力巨大。” 周茂華進一步說道。

目前,為了應對資本補充難、負債成本上升等難題,不少中小行的共識是向輕資本、輕資產、輕成本的零售業務和中間業務轉型。在這一過程中,有觀點提及,銀行可將發展重點從賬戶管理、支付結算等傳統中間業務向高附加值業務轉移。

資產質量表現不一

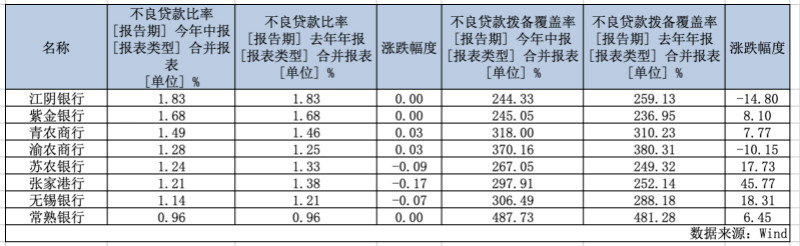

還需注意的是,在營收、凈利實現增長的同時,8家上市農商行的不良貸款率表現不一。這或是由于疫情對各區域經濟沖擊不均衡,各區域經濟疫后復蘇也不同步,導致不良出現分化。

截至報告期末,僅無錫銀行、張家港行、蘇農銀行的不良貸款比率較去年末有所下降,其余5家則持平或出現微升。

具體而言,張家港行不良貸款率降幅最大,較去年末下降0.17個百分點,為1.21%;其次是蘇農銀行,較去年末下降了0.09個百分點,為1.24%;無錫銀行則較去年末下降0.07個百分點,為1.14%。

張家港行稱,上半年,堅持降舊控新并舉,突出清降不良貸款重點工作,守住風險底線。截至6月末,該行不良貸款余額9.53億元,不良率1.21%,實現不良“雙降”。據統計,張家港行上半年共計提貸款損失準備金9.87億元,不良貸款收回6240.07萬元,不良貸款核銷6.98億元。

與之相對,青農商行和渝農商行不良率均出現微升,分別為1.49%和1.28%,較去年末均上升了0.03個百分點。其中,青農商行逾期90天以上貸款與不良貸款的比值,即貸款偏離度為81.80%,較此前有所提升,表明不良貸款認定標準出現一定寬松。

另在撥備覆蓋率方面,8家上市農商行中,除了江陰銀行和渝農商行撥備覆蓋率較去年末有下降外,其他均有不同程度的提高。其中,張家港行升幅最大,上升了45.77個百分點,為252.14%。

整體而言,周茂華稱,農商行撥備覆蓋率、不良率等指標較去年有所弱化,綜合考慮疫情對銀行影響的滯后效應,農商行需要夯實經營基礎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)