既不“負(fù)債”又能融資的操作 是創(chuàng)新還是明股實(shí)債?

謝水旺

“近期,一種創(chuàng)新融資模式興起,可以降低企業(yè)資產(chǎn)負(fù)債率。簡單來說,就是銀行資金進(jìn)入企業(yè),卻不用計(jì)入企業(yè)負(fù)債。”3月份以來,華東一位銀行業(yè)人士林輝(化名)多次聯(lián)系21世紀(jì)經(jīng)濟(jì)報(bào)道記者,交流探討這一模式。

多家券商(即“承銷商”)設(shè)計(jì)了類似的創(chuàng)新融資方案,他們找到“金主”林輝,面對商機(jī),他卻日思夜想,猶豫不決。

“先是央企在做,現(xiàn)在國企也跟進(jìn)。我們作為資金方,一方面很想?yún)⑴c賺錢,但另一方面,又感覺有點(diǎn)懸,擔(dān)心有合規(guī)風(fēng)險(xiǎn)。”林輝坦言。

他說:“國企嘛,我們倒不擔(dān)心還不了錢。但是怕做到一半,監(jiān)管萬一有意見,我們吃過挺多這樣的虧。”

這種可以“降負(fù)債”的創(chuàng)新融資模式,究竟如何操作?既然有國企、券商等角色加持,銀行作為資金方為何還如此糾結(jié)?

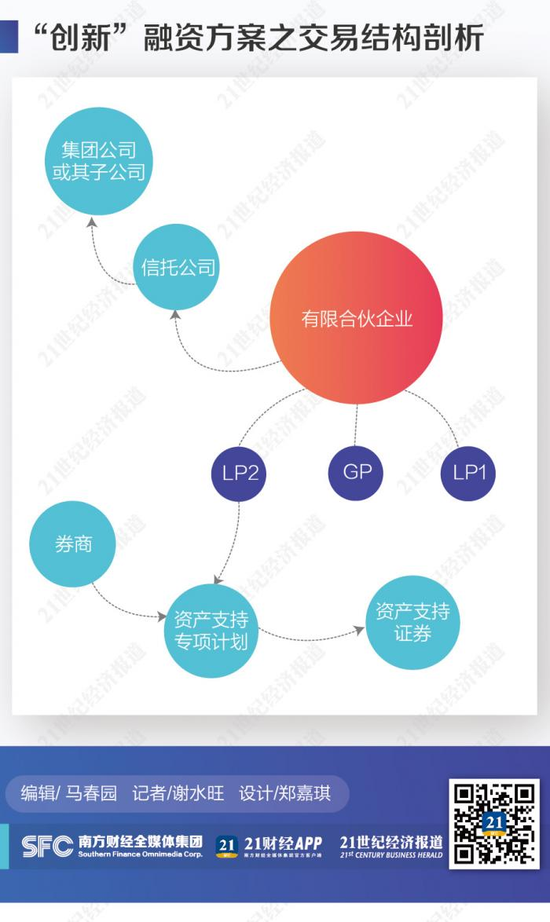

詳解“權(quán)益性ABS”

21世紀(jì)經(jīng)濟(jì)報(bào)道記者獲得的一家券商設(shè)計(jì)的一份集團(tuán)公司創(chuàng)新融資方案,多次提及“降低資產(chǎn)負(fù)債率”。

首先,融資方設(shè)立有限合伙企業(yè),融資方(LP1)認(rèn)繳20%份額,原始有限合伙份額持有人(LP2)認(rèn)繳80%份額,融資方指定機(jī)構(gòu)(GP,融資方的并表公司)負(fù)責(zé)運(yùn)營管理。

“LP2”也稱原始權(quán)益人或資金方。林輝表示,“LP2”其實(shí)就是銀行,一切事宜談好后,銀行提供資金認(rèn)繳。

其次,資金方將有限合伙份額轉(zhuǎn)讓予資產(chǎn)支持專項(xiàng)計(jì)劃,券商作為銷售機(jī)構(gòu)募集資金,資金方(銀行)實(shí)現(xiàn)退出。

“募資到位,一方面,銀行作為資金方進(jìn)入;另一方面,銀行作為資金方實(shí)現(xiàn)退出,資金及相應(yīng)費(fèi)用返還銀行,只需幾天時(shí)間。”林輝稱。

GP根據(jù)協(xié)議約定,有權(quán)運(yùn)用有限合伙企業(yè)資金對外投資,委托信托公司向借款人發(fā)放信托貸款,并享有基于信托貸款的信托受益權(quán)。融資方作為信托貸款的債務(wù)人,按照信托合同約定償還信托貸款本息。

“信托只是充當(dāng)通道角色,把錢給到融資方。”林輝說。底層基礎(chǔ)資產(chǎn)為有限合伙企業(yè)對融資方發(fā)放信托貸款而形成的信托受益權(quán)。“對于融資方而言,收到了一筆投資而非負(fù)債,相當(dāng)于明股實(shí)債。”

最后的退出階段,融資方償付信托貸款本金及當(dāng)期利息至有限合伙企業(yè)后,銀行根據(jù)有限合伙協(xié)議獲得本金及當(dāng)期利息的分配,信托貸款全部償付完畢后,實(shí)現(xiàn)對優(yōu)先級資產(chǎn)支持證券投資人本息的兌付。

另一家券商材料顯示,這類產(chǎn)品可理解為“權(quán)益類ABS”,通過有限合伙企業(yè)架構(gòu)設(shè)計(jì),ABS募集資金可在會(huì)計(jì)處理上計(jì)入“所有者權(quán)益—少數(shù)股東權(quán)益”科目,達(dá)到與永續(xù)債相同的降杠桿效果。

一家知名會(huì)計(jì)師事務(wù)所工作人員表示:“交易所是否批準(zhǔn),不會(huì)影響我把ABS募集資金計(jì)入債務(wù)還是權(quán)益。只要有還本付息義務(wù),都會(huì)計(jì)入債務(wù),而不是權(quán)益。我們會(huì)重點(diǎn)關(guān)注,企業(yè)是否隱瞞了他們和資金方的協(xié)議,從而導(dǎo)致事務(wù)所誤判的風(fēng)險(xiǎn)。”

創(chuàng)新還是明股實(shí)債?

上述券商將這種模式稱為“權(quán)益性并表基金ABS”,并稱,目前為市場熱點(diǎn)創(chuàng)新產(chǎn)品,交易所重點(diǎn)政策支持窗口期,現(xiàn)階段只對高信用等級主體開放。

這家券商材料還顯示,2019年10月,全市場首單并表基金ABN落地,即“19康富華能ABN”。截至2020年3月,初步統(tǒng)計(jì)超過10單央企申報(bào)/發(fā)行了并表合伙企業(yè)資產(chǎn)證券化產(chǎn)品,合計(jì)儲(chǔ)架規(guī)模超過800億元,已發(fā)行規(guī)模約273億元。

“借款人沒有說明資金用途,有可能會(huì)流向房地產(chǎn)去。我們不擔(dān)心還款問題,而是擔(dān)心是否存在合規(guī)風(fēng)險(xiǎn)。”林輝坦言。

一家基金子公司負(fù)責(zé)人告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,交易所(上交所等)能批這個(gè)產(chǎn)品,那就是合規(guī)的。

林輝卻不這么認(rèn)為。比如2019年4月,證監(jiān)會(huì)表示,對于電影票款、不具有壟斷性和排他性的入園憑證等未來經(jīng)營性收入,不得作為資產(chǎn)證券化產(chǎn)品的基礎(chǔ)資產(chǎn)現(xiàn)金流來源。

“我們吃過虧,做了一個(gè)業(yè)務(wù),結(jié)果監(jiān)管問答來了,就停了。交易所也是市場主體,得看監(jiān)管表態(tài)。”林輝坦言。

華東一家城商行高管告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,這是交易所標(biāo)準(zhǔn)化產(chǎn)品,從投資角度看,銀行不用考慮穿透原則,即使有問題,也可以跟監(jiān)管解釋清楚。

不過,這位城商行高管表示:“即便如此,如果融資方不是我的客戶,我也不會(huì)參與;如果是我的客戶,我本來就承擔(dān)他的信用風(fēng)險(xiǎn)。”

他繼續(xù)解釋,如果不是他的客戶,會(huì)考慮三個(gè)方面問題。“一是合規(guī)風(fēng)險(xiǎn),從穿透式監(jiān)管來看,業(yè)務(wù)要回歸本源,這個(gè)模式把融資搞復(fù)雜了;二是法律風(fēng)險(xiǎn),這個(gè)模式涉及主體太多,比如信托受益權(quán),法律風(fēng)險(xiǎn)較為集中;三是產(chǎn)品利率沒吸引力,倒不如買信用債,比較簡單;最后,我想會(huì)計(jì)師事務(wù)所不一定會(huì)幫忙這么做。”

蘇寧金融研究院副院長薛洪言認(rèn)為,要穿透去看融資方和資金用途。“不計(jì)入資產(chǎn)負(fù)債率,不意味著計(jì)入后,就會(huì)超標(biāo)。所以,不好直接下結(jié)論。一般來說,處于信貸緊縮周期,會(huì)嚴(yán)查這類問題;處于信貸擴(kuò)張周期,相對會(huì)松一些。當(dāng)前處于信貸擴(kuò)張周期。”

責(zé)任編輯:張譯文

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)