原標(biāo)題:財說|疫情會對白酒業(yè)產(chǎn)生多大影響?這些酒企二季度業(yè)績承壓

記者 | 陶知閑

編輯 | 陳菲遐

新冠肺炎疫情對消費業(yè)影響較大,其中也包括白酒。

截至2月14日,今年以來白酒指數(shù)(申萬)由41413點下滑6.1%至38895點,同期滬深300指數(shù)下降4.75%。

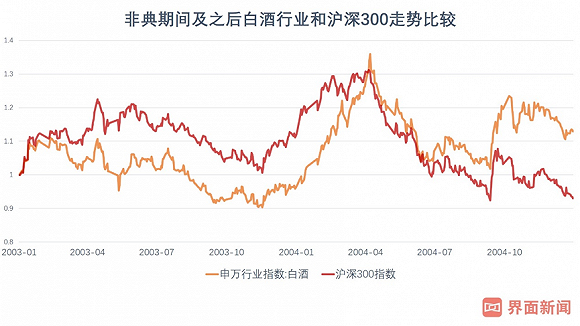

以白酒為代表的可選消費“不受待見”是意料之中的事情。以非典時期舉例,當(dāng)時白酒行業(yè)整體表現(xiàn)同樣跑輸大盤。不過,隨著非典疫情結(jié)束,市場有短期修復(fù)行情。2004年開始更是開啟長達(dá)5年的白酒黃金期。

那么,此次的新冠肺炎會對白酒行業(yè)造成多大影響?疫情過后會得到估值修復(fù)嗎?

數(shù)據(jù)來源:Wind、界面新聞研究部

白酒行業(yè)影響幾何?

本次疫情爆發(fā)期臨近春節(jié),節(jié)前消費受影響程度低,主要影響節(jié)中及節(jié)后消費。

從影響幅度看,由于春節(jié)旺季消費量一般占白酒企業(yè)一季度銷售的40%左右,而一季度消費量占全年銷量的35%,因此預(yù)計此次疫情將影響白酒企業(yè)全年收入的15%左右,高端白酒影響更小。

從影響時間段看,由于備貨等原因,一季度酒企業(yè)績影響較小。具體來看,為迎接傳統(tǒng)的春節(jié)旺季,各家白酒企業(yè)往往提前出貨,其銷售及回款實際上已經(jīng)完成。與此同時,各地一級經(jīng)銷商多在春節(jié)前一周完成鋪貨,零售終端在節(jié)前完成備貨,因此對于白酒企業(yè)2019年年報及2020年一季報業(yè)績影響有限。

受渠道庫存壓力傳導(dǎo)影響,酒企二季度業(yè)績壓力才會顯現(xiàn)。原因很簡單,白酒產(chǎn)品庫存壓力已經(jīng)轉(zhuǎn)移至線下零售終端。在節(jié)前由于經(jīng)銷商已經(jīng)完成鋪貨,銷售端也已完成備貨,因此抑制消費而積壓的產(chǎn)品庫存的壓力已經(jīng)傳遞到了零售終端渠道。受此影響,白酒企業(yè)將面臨節(jié)后渠道及經(jīng)銷商庫存補貨時點的后移壓力。預(yù)計零售端一季度壓力較大,而白酒企業(yè)的業(yè)績壓力將會順延到二季度。

分系列來看,作為以往春節(jié)期間宴請消費主力的200至600元中高端白酒,受影響較大,高端白酒受影響較小。通過零售終端銷售價格可以看出,貴州茅臺(600519.SH)、五糧液(000858.SZ)的主力產(chǎn)品售價均在千元以上,產(chǎn)品定位高端。洋河股份(002304.SZ)、今世緣(603369.SH)和古井貢酒(000596.SZ)等酒企,主力產(chǎn)品售價在200元至600元之間,產(chǎn)品多數(shù)定位為中高端。

值得注意的是,從去年前三季度業(yè)績看,洋河股份已有掉隊跡象。去年前三季度,古井貢酒營業(yè)收入82億,同比增長21.31%,凈利潤17億,同比增長38.69%;今世緣營業(yè)收入41億,同比增長30.2%,凈利潤13億,同比增長25.74%。而洋河股份增速大幅放緩,營業(yè)收入221億,同比增長0.63%,凈利潤71億,同比增長1.53%。

會修復(fù)性反彈嗎?

目前來看,多數(shù)酒企已經(jīng)復(fù)工。

以貴州茅臺舉例。根據(jù)茅臺官網(wǎng)消息,公司明確表示2月13日起茅臺集團、股份公司將按期復(fù)工。同時,公司認(rèn)為突發(fā)疫情短期內(nèi)市場可能受一定影響,但從全年和長期來看,總體上升趨勢不會改變,茅臺今年完全可以實現(xiàn)既定目標(biāo)(2020年度茅臺酒銷售計劃為3.45萬噸左右,收入規(guī)劃10%增長)。茅臺集團董事長李保芳表示,不擔(dān)心茅臺賣不掉、價格出現(xiàn)逆轉(zhuǎn)的情況出現(xiàn)。

五糧液方面則披露,公司從2月10日起有序地推進復(fù)工復(fù)產(chǎn)工作。五糧液表示元旦春節(jié)期間營銷形勢良好,渠道備貨、動銷、庫存等主要指標(biāo)實現(xiàn)預(yù)期,全面完成旺季銷售目標(biāo)。疫情短期對行業(yè)有較大影響,但不會出現(xiàn)周期性的變化。公司管理團隊將繼續(xù)推動五糧液全年營收兩位數(shù)以上增長目標(biāo)。

高端白酒企業(yè)均未調(diào)整今年全年營收目標(biāo)反映出它們在此次疫情中抗沖擊能力較強。

不過,疫情并未大范圍影響酒類產(chǎn)銷,但對于銷售端影響是顯而易見的。從2003年數(shù)據(jù)來看,疫情對白酒行業(yè)業(yè)績或多或少都會有些影響。2003年白酒行業(yè)收入增速從3月的10.4%下降至6月的6.9%,而后7月開始回升。利潤增速從4月的12.2%下降至6月的2.7%,而后7月開始回升,對應(yīng)產(chǎn)量增速第二季度有所下滑,第三季度后回升。

從白酒行業(yè)歷史發(fā)展來看,每一次下滑都伴隨著行業(yè)整合以及后續(xù)爆發(fā)式成長,而頭部白酒企業(yè)往往有更好的表現(xiàn)。2003年非典給酒企帶來的是白酒提價后的毛利增長;2008年金融危機給酒企帶來的是四萬億投資拉動的消費業(yè)績增長;2012年打擊三公消費給酒企帶來的是消費升級。

通過對比非典疫情時期各酒企表現(xiàn),并分析此次疫情對其影響,我們預(yù)計頭部酒企有望走出高景氣表現(xiàn)。貴州茅臺、五糧液等頭部酒企將憑借其受影響程度小、護城河深等優(yōu)勢,率先業(yè)績企穩(wěn)。而洋河股份、今世緣和古井貢酒等以中高端白酒為主要產(chǎn)品的酒企預(yù)計2020年業(yè)績影響較大,甚至出現(xiàn)下滑風(fēng)險。

責(zé)任編輯:陳悠然 SF104

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)