原標題:貨幣危機席卷 阿根廷實施外匯管制 或再陷債務違約并殃及拉美

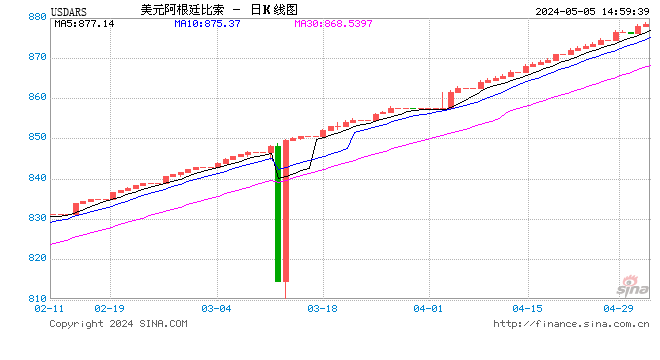

阿根廷比索是今年迄今表現最差的新興市場貨幣。2019年以來,阿根廷比索兌美元匯率已下跌約37%,去年跌幅更是超過50%。

最近幾周,貨幣危機席卷阿根廷。為支撐正在崩潰的貨幣,避免再次出現債務違約,阿根廷總統馬克里宣布采取一系列外匯管制措施。受此影響,當地時間9月2日阿根廷比索小幅走強,官方公布的阿根廷比索兌美元收高0.88%。然而,官方匯率與黑市匯率之間的差距大幅擴大,黑市匯率一度跌至64比索的歷史低點。

當地時間9月2日,阿根廷以外幣計價的主權債券下跌。據路孚特數據,阿根廷指標2028年國際美元債券下跌逾2美分,至36.5美分的紀錄低位。歐元計價的阿根廷2022年主權債跌逾10分,至34.45分。

中國社會科學院拉丁美洲研究所助理研究員史沛然接受21世紀經濟報道記者采訪認為,阿根廷資本管制措施“治標不治本”,即使能夠在短期內暫時阻止資本外逃,國際市場對阿根廷的信心也跌至低谷,因為此舉打破了馬克里上任時所作出的自由市場承諾。“阿根廷再次陷入債務違約的可能性加大,國際市場已對此作出反應。”

截至北京時間9月3日21:37, 阿根廷比索兌美元漲4.85%,報55.3250。

比索仍然承壓

阿根廷比索是今年迄今表現最差的新興市場貨幣。2019年以來,阿根廷比索兌美元匯率已下跌約37%,去年跌幅更是超過50%。

8月11日,馬克里在總統初選中以近15%的差距落敗,反對黨候選人費爾南德斯有望在10月總統大選中獲勝。左翼民粹主義卷土重來的可能性,引發了市場恐慌,阿根廷匯市、股市遭受重創。

初選之后,阿根廷儲戶從賬戶中取出了數億美元,再加上阿根廷動用大量外匯儲備支撐比索,導致外儲急劇下降。據阿根廷央行數據,截至8月28日,阿根廷外匯儲備為570億美元,較4月份的峰值下降了約25%。

為阻止資金大量流出,馬克里9月1日簽署了一項法令,規定出口商需在5個工作日內將海外賺得的外匯匯回國內,在阿根廷外匯市場在購買外幣、貴金屬及向國外轉賬時需獲得授權,并且個人每月最多只能購買1萬美元的外匯。阿根廷財政部長埃爾南·拉昆薩表示,盡管這些措施可能令人不適,但將避免更糟的結果。

FXTM富拓市場分析師陳忠漢指出,這些資本管控措施僅是權宜之計,無助于緩解圍繞阿根廷比索的更廣泛擔憂。如果阿根廷貨幣危機進一步惡化,可能會抑制投資者對新興市場資產的風險偏好。

“外匯管制對于穩定阿根廷比索有一定作用,但管制措施出臺其實已經有些晚了,很多公司已經購買了美元,比索未來一段時間內貶值壓力依然很大,預計將延續到大選前后。” 富樂敦首席策略分析師Jimmy Zhu對21世紀經濟報道記者稱,英國和歐洲的情況很不樂觀,會使得美元被動升值,從而給新興市場貨幣造成壓力。

“和土耳其不同的是,一些主要國家持有的阿根廷資產還是非常有限的,因此阿根廷的危機傳導性不是很強。”他說。

在外界看來,外匯管制措施對于馬克里是一個諷刺,他在2015年上任時就開始著手取消資本管制。倫敦投資公司Tellimer的分析師在給客戶的報告中寫道,外匯管制可能會為馬克里政府爭取一些時間,避免繼續消耗外匯儲備,但對國際投資者而言,這些管制是非常負面的。

也有分析認為,這些措施可能進一步加劇馬克里在10月大選前的不受歡迎程度。報道稱,由于當前不確定因素加大,布宜諾斯艾利斯一些銀行門外明顯排起了長隊。違約的記憶令阿根廷人擔心自己的存款,親友間正在相互提醒取現。不過,“即將限制取款”的傳言迄今尚未成為現實。

尋求債務展期

為應對國內金融動蕩,避免債務違約,近日阿根廷宣布,將延遲償付70億美元的短期本地債券,推動500億美元較長期債券的重組。此外,阿根廷政府計劃與國際貨幣基金組織(IMF)就延長部分債務償還期限等展開磋商。

自1816年脫離西班牙獨立以來,阿根廷已出現8次主權債務違約,自2000年以來就有2次。當前阿根廷比索暴跌正在加大其再次違約的風險。信用違約掉期(CDS)的數據顯示,阿根廷在未來五年發生債務違約的可能性超過90%。

國際評級機構穆迪近日下調了阿根廷的評級,稱阿根廷以美元計價的債務存在重大風險;標準普爾也下調了該國的信用評級,稱阿根廷政府單方面延長債務償還期限的計劃,按照標準普爾公司標準認定為“違約行為”。

去年在阿根廷貨幣危機中,馬克里向IMF申請571億美元貸款,目前已發放了440億美元。阿根廷資本管制措施出臺之際,IMF也正面臨艱難選擇:是繼續執行該計劃,本月底再向馬克里政府發放54億美元,還是減少損失,等著與下一任總統交涉?

IMF官員發表聲明稱,該機構正在評估阿根廷政府相關措施的影響,但將在這些充滿挑戰的時刻繼續支持阿根廷。

“IMF估計會盡量幫助阿根廷避免出現債務違約。如果馬克里能夠連任,也許能夠避免違約,但不違約不等于國家能走出經濟困境。”史沛然說,“如果阿根廷沒有經濟增長的引擎,IMF也無法填這個無底洞。”

或殃及拉美地區

阿根廷過去數十年中經濟危機不斷,本幣大幅貶值、債務延期、通脹失控似乎已成為常態。史沛然認為,此次阿根廷危機很可能具有傳染性,或將周邊國家帶入衰退。

“上世紀80年代債務危機之后,拉美各國與IMF等國際機構都吸取了教訓,盡可能控制了外債率,并試圖尋找經濟發展引擎。但整體而言,拉美地區經濟發展模式具有很強的同質性,大多依賴大宗商品出口,因此一旦一國出現危機,就具有較強的傳染性。”史沛然說,南方共同市場成員國,以及拉美一些債務率較高的國家更易受到傳染。

凱投宏觀(Capital Economics)拉美首席經濟學家Edward Glossop稱,今年拉美經濟開局非常慘淡,所有人都急于下調對該地區的增長預期。

在7月發布的《世界經濟展望》報告中,IMF預計今年拉美經濟增長0.6%,較4月的預估下調0.8個百分點,預計2019年阿根廷經濟下滑1.3%,委內瑞拉2019年經濟下滑約35%。巴西和墨西哥經濟疲軟也拖累了拉美經濟。

過去五年,拉美地區平均經濟增長率只有0.66%,遠低于全球平均水平。在經濟繁榮時期,智利、秘魯和哥倫比亞等國謹慎地管理財政,在繁榮結束后仍然實現了增長;而巴西、阿根廷和委內瑞拉的左翼政府卻通過印鈔、舉債進行過度開支,導致國家陷入了衰退或危機。

阿根廷的困境表明,從繁榮的破滅中再次復蘇是多么困難。馬克里總統上臺以來,實施漸進式市場化改革,削減了政府補貼。然而,為推動經濟增長,政府大舉借債,并在2017年末放松了通脹目標,下調了利率,最終導致比索大跌,經濟陷入困境。

曾在2001年阿根廷危機期間擔任IMF西半球部主任、現在負責一家拉美咨詢公司的Claudio Loser表示,阿根廷的主要問題在于過度借貸。“他們對自己在經濟緩慢調整時繼續大舉借債的能力過于自信,這是個錯誤。” 數據顯示,截至2018年底,阿根廷公共債務占國內生產總值的比重已經超過80%。

“拉美地區曾發生過大規模的系統性違約,巴西和阿根廷都出現過年通脹率超過1000%的惡性通脹,考慮到拉美在歷次危機中的慘痛表現,外國投資機構很可能會選擇撤離和觀望。”史沛然說。

21世紀經濟報道及其客戶端所刊載內容的知識產權均屬廣東二十一世紀環球經濟報社所有。未經書面授權,任何人不得以任何方式使用。詳情或獲取授權信息請點擊此處。

責任編輯:唐婧

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)