個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

來源:王涵論宏觀

作者:王涵 王軼君

【興證宏觀】土耳其的波動告訴我們: 新興市場的邏輯已變化

概述

我們在3月26日的報告《土耳其會是那只煽動的翅膀嗎?》中已指出,近期土耳其匯率及利率再次大幅波動。而過去兩天,我們看到土耳其的問題仍在繼續發酵。同時,阿根廷的匯率貶值幅度也在擴大。在全球央行已明顯轉向寬松的背景下,市場的困惑在于為何新興市場仍波動不斷?我們對此的看法如下:

新興市場波動背后的邏輯已切換。

2018年新興市場波動的邏輯:負債端的脆弱性;

2019年以來:全球經濟周期向下確認,風險資產屬性是主要原因。美聯儲、歐央行在貨幣政策轉向上的節奏加快,也恰恰印證了全球經濟周期(包括美國的經濟周期)的拐點。在此背景下,全球避險情緒的上升,新興市場被拋售的邏輯在于其作為典型的風險資產的Beta屬性。

這意味著,需跟蹤的指標也在發生變化。

誰更易受沖擊?除了外部償債壓力高的經濟體(如阿根廷、土耳其)以外,資本市場外資參與度高、估值更高的新興市場(如巴西、土耳其、印度)受沖擊也將較大。

從跟蹤體系上來看,2018年美債收益率是一個核心觀察指標。而今年全球基本面,尤其是全球貿易相關的經濟指標將成為更重要的跟蹤指標。

對中國的影響。

短期來看,海外金融市場的不確定性,意味著需要配置一些對沖風險的工具,如黃金、衍生品。

但中期來看,我們認為中國的權益資產處于戰略配置期,這一判斷依然沒有改變。

風險提示:歐洲經濟見底回升,美國企業盈利大幅改善。

正文

土耳其再掀波瀾 市場的困惑

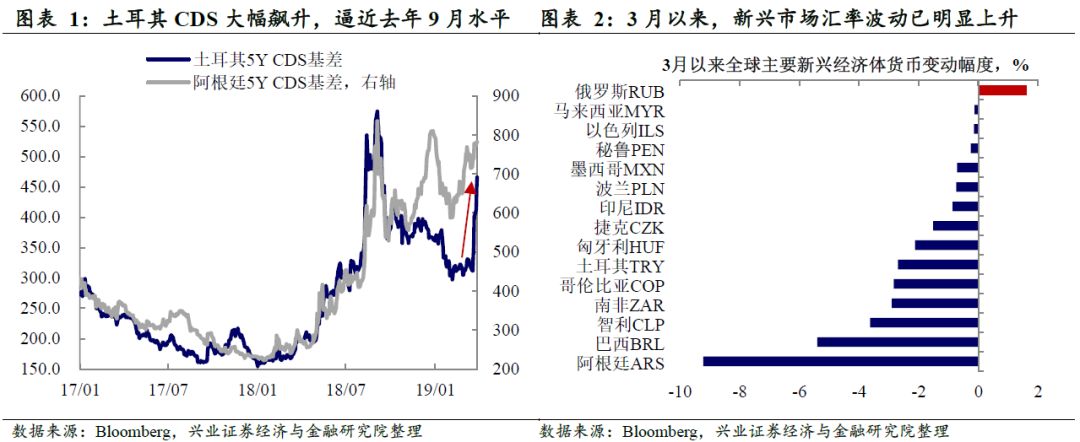

土耳其的動蕩繼續發酵。我們在3月26日的報告《土耳其會是那只煽動的翅膀嗎?》中已指出,近期土耳其匯率及利率再次大幅波動。而過去兩天,我們看到土耳其的問題仍在繼續發酵,土耳其股市大幅下跌,幾乎抹去2018年以來的漲幅。市場的擔憂情緒同樣反映在土耳其的CDS基差上,繼續上升,逼近去年9月時的水平。

從傳染性的角度來看,新興市場匯率波動已明顯上升。3月以來,新興市場的匯率波動已明顯放大,阿根廷比索相對美元貶值幅度已接近10%,巴西雷亞爾相對美元貶值幅度也超過5%。與此同時,在全球發達經濟體國債收益率快速下降的同時,阿根廷、巴西、土耳其的主權債收益率仍在上升。整體反映新興市場的波動已開始蔓延。

市場的困惑:為何聯儲不加息了,新興市場仍在動蕩?與2018年相比,2019年以來,發達經濟體央行的態度已明顯轉向,歐央行延長TLTRO,美聯儲結束縮表且明確年內不加息,全球發達經濟體的國債收益率全面下滑。根據彭博的統計,全球負利率的債務規模再次回到2017年年初時的水平。在此背景下,土耳其以及整個新興市場的波動使得市場有所困惑,既然全球央行已由收緊轉為放松,為何新興市場仍在動蕩?我們認為,新興市場波動背后的邏輯正在變化。

新興市場波動背后的邏輯已切換

為何一些新興市場總出事兒?——兩大核心邏輯。我們在2018年8月30日的報告《為什么一些新興市場老出事兒?——阿根廷、土耳其現象背后的深層次原因》中仔細分析過,新興市場與發達經濟體之間的差異,以及過去幾年新興市場看上去總是“危機不斷”的原因。如果總結一下,核心在于兩點:

o負債端:易受發達經濟體利率影響。新興市場的負債端依賴美元融資,這使得其更容易受到發達經濟體貨幣政策的影響,一旦發達經濟體利率上升,新興市場將面臨著償付壓力;

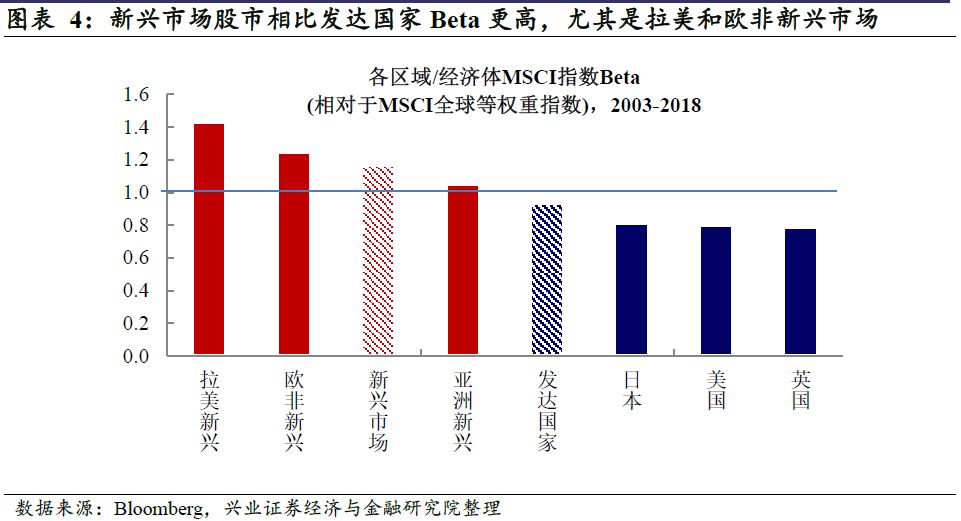

o 風險資產屬性:高Beta。從資產端來看,新興市場對全球經濟的依賴程度較高,尤其是中國的投資性需求。從資產的屬性來看,新興市場具備非常明顯的風險資產的屬性,這表現為新興市場股市相比發達國家而言Beta更高(見下圖)。當全球風險(波動率)上升時,市場避險情緒抬頭,新興市場資產下跌幅度往往更大,同時將面臨資金流出的風險。

新興市場波動的邏輯:負債脆弱性→資產的Beta屬性。

o 2018年新興市場波動的邏輯:負債端的脆弱性。2018年,土耳其、阿根廷掀起的新興市場大動蕩的背后是,美聯儲的持續縮表+加息,美國長債收益率持續上升,引發市場擔憂其外債的違約風險;

o 2019年以來:全球經濟周期向下確認,風險資產的屬性是主要原因。如前所述,很顯然2018年的邏輯在今年以來已發生變化,全球央行已轉為寬松,美債收益率也快速下降。而反過來看,美聯儲、歐央行在貨幣政策轉向上的節奏加快,也恰恰印證了全球經濟周期(包括美國的經濟周期)的拐點。在此背景下,發達經濟體的收益率快速下行,不僅僅反映的是央行的流動性寬松,而更多反映的是避險情緒的上升,在這一過程中,新興市場被拋售的邏輯在于其作為典型的風險資產的Beta屬性。事實上,考察過去美國經濟下行期的新興市場表現會發現,如果我們以美國ISM制造業PMI下穿55作為拐點的標志,可以看到在過去7次美國經濟加速下行過程中,新興市場出現5次下跌。

這意味著,需跟蹤的指標也在發生變化:利率→全球經濟基本面。沿著上述邏輯,除了外部償債壓力高的經濟體(如阿根廷、土耳其)以外,資本市場外資參與度高、估值更高的新興市場(如巴西、土耳其、印度)受沖擊也將較大。

而從跟蹤體系上來看,2018年新興市場波動的邏輯在于償債壓力,因此美債收益率是一個核心觀察指標。而2019年,新興市場波動的邏輯轉向全球風險偏好,且究其根本原因,在于市場對于年初以來全球基本面超預期下行的再審視。因此,發達經濟體利率水平與新興市場表現將不再是反向關系(即利率上升,新興市場走弱),甚至可能變為同向關系(即利率反彈反映全球風險偏好回升,新興市場反彈)。而全球基本面,尤其是全球貿易相關的經濟指標將成為更重要的跟蹤指標。從歷史經驗來看,中國的進口需求、韓國出口端的高頻數據是值得跟蹤的具有領先意義的數據。

對中國的影響

短期可能會引入一些波動,但對中國的影響有限。短期來看,海外金融市場的不確定性,可能會引入波動率的上升,這意味著需要配置一些對沖風險的工具,如黃金、衍生品。

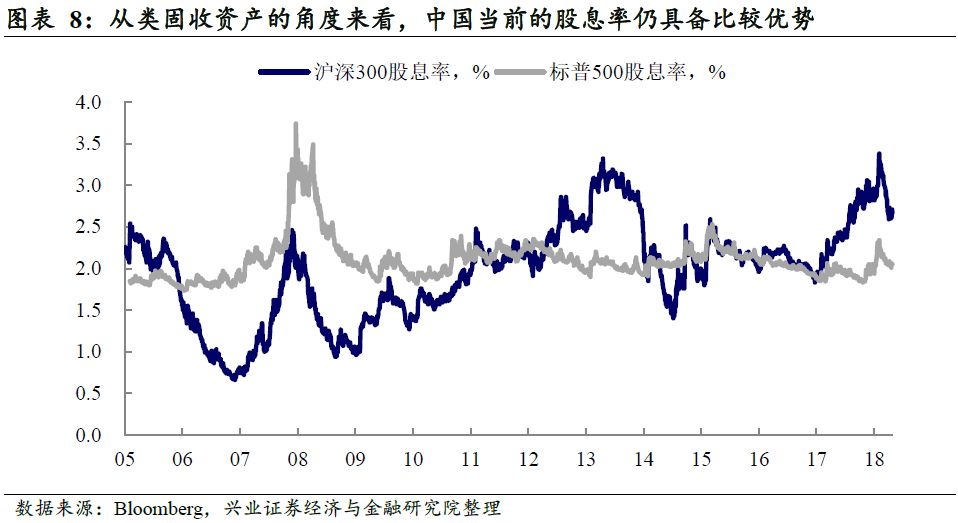

但整體來看,對中國的影響是有限的。無論是從外部償付能力來看,還是從外資參與度高、估值高的角度來看,中國在新興市場中都是較為穩健的。而且,正如我們在2019年海外年報《山雨欲來》中所闡述的,在全球風險偏好低,且利率水平已大幅下降的背景下,資金可能從類固收的角度出發尋找資產。而從這個角度來看,中國股市的股息率相對發達國家而言仍具有比較優勢。

但從中期來看,我們認為中國的權益資產處于戰略配置期,這一判斷依然沒有改變。股權市場在中國融資體系中的重要性提升,疊加“長錢”的逐步引入,當前依然是配置權益類資產的“戰略窗口期”,這意味著從中期配置的思路來看,調整也是長期配置的時間窗口。

風險提示:歐洲經濟見底回升,美國企業盈利大幅改善。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)