牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:姜超宏觀債券研究(ID:jiangchao8848)作者:姜超等

從刺激需求轉向改革供給,是我們看好中國資本市場未來發展的最核心理由,我們堅信現在就是投資中國的歷史性機會。

01

19年A股獨領風騷

進入2019年以來,中國股市一掃去年的陰霾,表現非常出色。到目前為止,包括上證指數在內的主要A股指數漲幅均超過20%,其中滬深300等指數漲幅高達25%。

而從房市來看,統計局公布全國70個城市1月份二手房價格環比微漲0.2%,為近3年的月度最低漲幅。而非官方的“中國城市二手房”指數顯示,1月全國376城市二手房價格環比微跌0.2%。無論是官方還是非官方數據,都顯示房價已經漲不動了。

從固定收益類產品來看,19年以來中證國債指數上漲0.82%,中證貨幣基金指數上漲0.5%,持有3個月銀行理財產品的收益率大約是0.72%。

而經過上周的大跌之后,國際金價今年的漲幅只剩0.9%,而且由于人民幣今年升值了2.3%,人民幣黃金價格今年還下跌了1.5%。

從全球來看,今年美國標普500指數上漲11.8%,德國DAX指數上漲9.9%,日經225指數上漲7.9%,韓國綜合指數上漲7.6%,孟買sensex30指數還跌了0.05%。

也就是說,今年的中國A股表現不僅好于國內的房地產、黃金、銀行理財、債券和現金等各類資產,也好于美股、歐股、日股等發達市場和印度、韓國等新興市場。

02

何為歷史性的機會?

但是對于中國資本市場,向來最缺乏的就是信心。哪怕現在A股已經漲了20%,大家的第一反應就是漲太多該賣了。尤其是當前的經濟數據并不好,加上兩融余額迅速回升,有觀點認為現在又是新一輪杠桿牛,上漲并不可持續。如果我們說這是新一輪大牛市的起點,相信很多人會嗤之以鼻。

我自己是2005年入行的,在目睹了06/07年A股大牛市的瘋狂之后,在07年曾經幼稚地寫過《大鵬一日同風起》的報告,省略了后半句“扶搖直上九萬里”,試圖用一百頁的報告,來證明中國股市在08年可以漲到1萬點,結果反倒是跌到了1000多點,這個目標過了10多年依然遙不可及。

自從那一次教訓以后,我對每一份報告的觀點都倍加珍惜,要求自己一定要客觀,要先有邏輯再有結論,絕對不能倒過來,變成先有結論后有邏輯。因為寫出去的報告就是潑出去的水,有白紙黑字證明,不可能收回來了。

在14年年底,我們寫下了《金融泡沫大時代》,由于貨幣寬松、水太多,我們認為有一個金融大泡沫即將誕生,可以參與,但需牢記這是一個泡沫。在17年大家談論經濟新周期時,我們在年中寫了《繁榮的頂點》,認為舉債買房不可持續,未來要提防衰退而不是迎接新周期。

而這一次在2018年的10月份,我們寫下了《投資中國的歷史性機會》,在11月我們又寫下了《為什么我們對中國未來有信心?》。在19年初,我們又相繼寫下了《這是最壞的時代,也是最好的時代——再論投資中國的歷史性機會!》,以及《便宜就是硬道理!——再論為何我們看好股市、看淡房市?》

所有這些文章,我們其實都在表達一個觀點,中國經濟或許處于最壞的時代,但對于中國的資本市場而言反而是最好的時代,當前就是投資中國的歷史性機會!

何為歷史性的機會?

在《大江大河40年:改變命運的七次機遇》中,張假假和戴老板寫下了普通中國人在過去40年當中足以改變命運的七次機會,分別是:高考歸來、鄉鎮企業、雙軌生意、九二下海、資源巨潮、樓市瘋狂、網絡紅利。

也就是說,如果你在78年參加了高考、在80年開辦了鄉鎮企業或者做“倒爺”,在92年下海經商,在2000年當上了煤老板、鋼老板,在2005年以后買房,或者是加入騰訊、阿里等知名的互聯網企業,都可以改變自己的命運。

但遺憾的是,這里面的絕大多數都是過去的機會,而且不可復制。比如說去年的大學畢業生已經多達820萬,而在1978年只有16.5萬,大學畢業生早已不再稀缺、而是許多工作的基本要求。鄉鎮企業已經淡出了歷史舞臺,而“倒爺”已經消失。而在房價高企的現在,還想靠買房來改變人生或許只是一個美好的夢想。

我們注意到,在上述七個機會中,沒有一個字提到中國的資本市場,這其實也是一個非常令人悲哀的事實:在過去的幾十年,中國的資本市場未能替普通老百姓創造財富。雖然今年的A股大漲了20%,上證指數回到了3000點,但和07年6000多點的最高點相比,依然下跌了一半。中國A股市場誕生于1990年,而早在1992年上證指數就曾經漲到過1400點以上,27年才漲一倍,連物價都遠遠沒有跑贏。

然而過去不代表未來,如果讓我們來尋找那些未來可能改變中國普通人命運的機會,我相信中國資本市場或許會是其中之一,遠比P2P、比特幣之類的要靠譜,也優于“黃金、美金”,甚至還要比房產更有價值。

這其實就是我們想要表達的核心思想:中國資本市場就是《投資中國的歷史性機會》!

03

美國股市、房市的歷史性轉折

為什么我們認為未來中國資本市場面臨歷史性的機會,因為我們發現,中國當前的情況特別像美國的1980年。

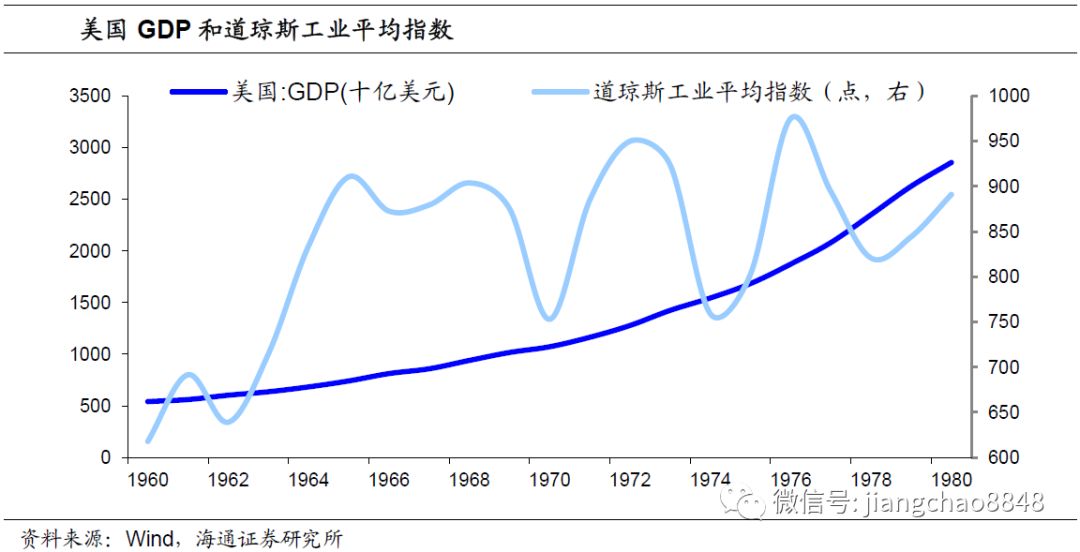

在1979年,美國的標普500指數收于107.9點,而在1964年標普500指數就達到了84.8點,相當于美國股市15年內只漲了27%。

而在此期間,黃金從35.1美元/盎司漲到512美元/盎司,漲幅高達14倍。石油從2.92美元/桶漲到了32.5美元/桶,漲幅超過10倍。而美國的新房銷售中間價從1.89萬美元漲到了6.29萬美元,漲幅為2.3倍。而即便是美國的物價指數也上漲了1.3倍,持有貨幣基金等現金類資產也能翻一番。

也就是說,如果在1964年的美國投資了股市,那么持有15年下來幾乎顆粒無收,不僅跑輸了黃金、石油,還跑輸了房子、物價,甚至連持有現金都不如。

無怪乎著名的《商業周刊》雜志在1979年刊登了著名的文章《股市已死》,其核心觀點就是:年輕人正在遠離股市、買貨幣基金就可以輕松擊敗股市,只有買房才能抗通脹、而買股票不能抗通脹。

這其實和當下中國市場的情緒非常類似,由于A股市場長年下跌,而房市長期上漲,因此中國年輕人寧可做房奴也不愿意炒股,中國股民的主力是中老年人。根據數據寶和騰訊自選股的《2018年度A股股民報告》,40歲以上股民占比為43%,而30歲以下的股民占比只有18%。而貝殼研究院發布的《2018年全國購房者調查報告》顯示,2018年中國購房者平均年齡為29.5歲,處于全球最低位附近,顯著低于中國股民的平均年齡。

我自己剛剛去了我們云南分公司給營業部的客戶講課,在會場放眼望去,發現好多都是白發蒼蒼的老同志,甚至還有杵著拐杖過來的。而在當天與客戶餐敘的時候,發現大家幾乎都沒有任何股票資產,甚至連股票賬戶開在哪都忘記了。大家的主要資產是房子、銀行理財乃至貨幣基金,就是沒有股票,這不就是上面《股市已死》里面寫過的事情嗎?

然而事后來看,《商業周刊》的預測其實是大錯特錯。在1980年以后,美國股市和房市的地位發生了驚天大逆轉,股市的漲幅高達25倍,而房子的漲幅只有4倍。從年化回報率來看,股市年均上漲8.4%,而房市年均漲幅只有4.3%,而同期持有現金的回報率是4.8%,也就是說過去40年在美國買房其實是跑輸現金的。

是什么因素導致了美國房市在6、70年代的大漲,又是什么支撐了美國股市在80年代以后長達40年的大牛市呢,房市和股市大逆轉的原因是什么?

04

凱恩斯主義:從羅斯福新政到滯脹

在1980年,演員里根宣布競選美國的總統,而他的競選口號就是“讓美國再次偉大”,后來被特朗普所借鑒。里根被譽為是美國戰后最為偉大的總統,而與之交相輝映的則是美國二戰時期的偉大總統羅斯福。

而在經濟學上,羅斯福最有名的政策是“羅斯福新政”,而里根則是“里根經濟學”,前者帶領美國走出了大蕭條,而后者則帶領美國走出了滯脹的泥潭。要理解里根的偉大,同樣離不開羅斯福。

大蕭條與羅斯福新政。

在1929年,由于股市崩盤,美國爆發了經濟危機,后來演化成席卷全球的大蕭條。到了1932年,美國的GDP萎縮了43%,人均收入減少了40%,失業人口高達1300萬。而德國1932年的工業生產也比1929年下降了接近一半,失業人口高達500多萬。

面對經濟危機,為了自保,各個國家都加強了貿易保護,一方面設置關稅壁壘限制進口,另一方面加緊了對國際市場的爭奪,導致了各國對立的加深,這或許也是第二次世界大戰爆發的重要原因之一。

而在1936年,凱恩斯發表了著名的《就業、利息和貨幣通論》,提出在面對經濟危機的時期,要依靠國家干預來刺激有效需求,促進就業和經濟增長。通俗的說,就是大家不用搶了,靠政府請人挖坑就可以解決大蕭條。

而羅斯福在1933年就任美國總統之后,提出了一系列新政,其核心思想就是通過舉辦公共工程建設和緊急救助,提供大量的就業機會,并間接增加了居民收入和消費增長。

羅斯福的一系列新政最初取得了非常好的效果,到1941年的時候,美國經濟的總量已經超過了1929年1046億美元的頂峰水平。但是與之相應的代價則是美國政府規模的急劇上升,1932年美國財政收入只占GDP的2.7%,但是到1945年時激增至18%。

凱恩斯主義與滯脹。

在二戰以后的1950/60年代,凱恩斯主義一度成為西方經濟學的“顯學”。但是到了1960、70年代,凱恩斯主義失靈了,持續的刺激未能帶來經濟增長,反而是導致了持續的通脹,也就是“滯脹”。

凱恩斯主義的核心是靠政府刺激需求來拉動經濟,但是凱恩斯主義解決不了的問題是如果靠刺激需求拉不動經濟該怎么辦?而這恰恰就是在1960/70年代發生的現象,政府不停地刺激經濟,但是刺激政策并沒有帶來增長,只是超發了貨幣、推高了通脹。

從1964年到1979年,美國的廣義貨幣M3總量從4400億美元激增至18000億美元,貨幣總量增長了3倍,而同期美國經濟總量僅增長70%。這意味著大多數刺激政策只是導致了貨幣超發,而并未帶來經濟增長。

滯脹:推高房價、壓低股價。

貨幣超發推升了通脹預期,有利于實物資產,美國同期房價漲幅就與貨幣增幅大致相當。而高貨幣增速帶來了高利率,對屬于金融資產的股市和債市都極其不利。

1964年時美國標普500指數的PE估值高達20倍,到了1979年最低降至8倍左右,由于估值降低了60%,即便同期上市公司業績增長了3倍,但合計的股市漲幅只有20%出頭,幾乎等于沒漲。因而對于當時的美國居民來說,抵御風險的主要辦法就是買房。

而正是滯脹的出現,使得1960/70年代房價大漲、股市不漲,而其源頭其實在于羅斯福新政及其相關的凱恩斯主義刺激政策。

05

供給學派:里根與美國經濟復興

偉人往往在逆境中誕生,正是在滯脹的泥潭中,里根成為了美國的總統。

在他的就任演講中提到:“We are a nation that has a government-not the other way around. And this makes us special among the nations of the earth. Our government has no power except that granted by the people. It is time to check and reverse the growth of government which shows signs of having grown beyond the consent of the governed.”

在這篇演講詞當中,里根只提了一個問題:“為什么這個全世界最自由的國度里,人民不能自由地創造財富?”他的回答是:“政府膨脹過度了!”這其實是半個世紀以來,美國總統首次直面羅斯福新政給美國經濟帶來的困境,也標志著美國對凱恩斯主義的全面宣戰。

供給學派:增長不是來自需求,而是有效供給。

里根給這個國家開出的藥方來自“供給學派”,也就是不再靠刺激需求來獲得經濟增長,而是轉向提高供給的效率。

在供給學派看來,經濟衰退表現上看是因為供過于求,因為產能過剩,導致供給超過需求。但過剩的其實是“劣等貨”,更深層的原因不是需求不足,而是缺乏創造性的生產。

我們可以舉個例子來理解,我們把一個國家看做是一家商店,而這個國家的人只能到這個商店買東西,國家經濟好不好就是商店的生意好不好。如果這個商店永遠賣同樣的東西,那么大家買到夠用就不會再買了,好比每天吃海鮮也會膩。如果商店給大家發錢促銷,結果是大家不一定會買的更多,而是商店的東西會漲價。

但假如商店可以不停地賣新東西,比如說今年賣汽車、明年賣電腦、后年賣手機,那么新東西出來了只要好用,大家就會搶著買,根本不用商店促銷。

因此,供給才是現代經濟和古代經濟的根本區別。古代經濟的供給長年不變,所以經濟增長緩慢。但是進入到工業革命以后,人類的供給效率大幅提高,所以才進入了經濟高速發展時代。因此,在長期決定經濟增長不是需求,而是供給。

里根經濟學:收縮貨幣、降低稅負。

由此,里根提出了著名的“經濟復興法案”,其核心思想是兩點:首先是收縮貨幣,他認為貨幣超發是高通脹的根源,因此支持當時美聯儲主席沃克爾緊縮貨幣的政策。在貨幣大幅收縮之后,到了1983年,美國的通脹率降至了5%以下,而且之后長期保持在5%以下的低位。

里根的另一大政策主張是減稅,其在任期內實施了兩次大規模減稅政策,將企業所得稅、個人所得稅和資本利得稅三大稅率均大幅下調。而大幅減稅激活了美國企業的研發創新和居民消費,使得經濟重新恢復了活力。美國經濟在1983年以后重拾高增長,失業率也從10%以上的高位緩慢下降。自里根上臺以后美國經濟終于擺脫了持續十余年的滯脹局面,并為之后克林頓的繁榮時代打下了基礎。

供給革命:不利房市、推漲股市。

而里根的供給學派改革,是導致股市和房市表現逆轉的根本原因。

由于里根支持當時美聯儲主席沃克爾緊縮貨幣的政策,美國的貨幣增速從70年代的10%降至80年代以后的6%,而房價與貨幣增速高度相關,貨幣增速的回落使得房價的潛在漲幅大幅回落。

而另一方面,貨幣增速的回落帶來了美國通脹和利率水平的大幅下降,而高利率是導致美國70年代股市估值下降的主因,而在利率下行之后,美國股市估值明顯修復,標普500的PE估值從79年的8倍重新回到了現在的20倍。

另一方面,里根開啟的減稅政策增加了企業的盈利、激發了企業創新的動力,這使得美國企業盈利增速保持了長期穩定增長,在過去40年美國上市公司的盈利增長了10倍。盈利的增長加上估值的修復,一起創造了美股40年高達25倍的漲幅神話,遠超同期房市4倍的漲幅。

06

從刺激需求到改革供給——A股走牛的真正原因!

在經濟學當中,供給和需求是兩大永恒的主題,與之相應,該如何促進經濟增長,在每一個時代都有著深刻的時

代烙印,也會帶來不同的投資機會。

市場經濟之初:供給至上。

現代經濟學的鼻祖是亞當.斯密,他在《國富論》中第一次提出了市場是無形的手的說法,認為市場可以解決經濟運行中的一切問題。在亞當斯密看來,經濟增長其實是來自于供給端,他說國民財富的增長取決于兩個條件:即勞動生產率的提高和從事勞動人數的增加。而促進勞動生產率提高的主要因素是分工。

而中國的改革開放始于1978年,隨著我們從計劃經濟轉向市場經濟,中國經濟迎來了騰飛,而市場經濟的核心思想是用市場這只無形的手來調控經濟。

在改革開放之初,中國經濟缺的不是需求,而是有效供給。通過家庭聯產承包責任制、取消價格管制、農民進城,我們成功地激活了13億人民的活力,大幅提高了生產效率,實現了經濟高速起飛。

蕭條出現:需求崛起

但是在國富論誕生150年之后,資本主義國家爆發了席卷全球的大蕭條,凱恩斯主義應運而生,對經濟增長的推動轉向了需求端,而羅斯福新政雖然帶領美國走出了蕭條,但也為之后的滯脹埋下伏筆。

而中國經濟在經過改革開放前30年的發展之后,在2008年遭遇了全球金融危機,這其實類似于美國1929年大蕭條的挑戰。我們的應對方式是4萬億投資計劃,這類似于羅斯福新政。通過刺激需求我國度過了全球金融危機,但從此也走上了靠舉債刺激經濟發展的不可持續之路,可謂成也蕭何敗也蕭何!

滯脹危機:重回供給

在羅斯福新政50年以后,由于滯脹的爆發,在1980年代美國里根、英國撒切爾等先后轉向了經濟的供給端,通過減稅、放松管制等政策重新激活了經濟增長,進入新一輪繁榮時代。

中國在過去10年貨幣超增、債務率持續上升,經濟增速下行而房價持續暴漲,其實就是類滯脹的狀態。而在痛定思痛之后,2015年11月,中國正式提出了供給側結構性改革,這其實類似于美國的“供給學派”改革,意味著我們也把經濟增長的重心轉回到了供給端。

在最初的階段,我們的供給側改革主要體現為減少過剩供給,例如壓縮鋼鐵、煤炭等行業的過剩產能,以及減少房地產行業的過剩庫存。但從理論上看,減少供給及其帶來的價格上漲只是改變了經濟的分配結構,并沒有提高中國經濟的生產效率。

去杠桿降稅負:投資中國的歷史性機會!

而在過去兩年,我們的供給側改革開始啃硬骨頭。通過金融去杠桿、我們關閉了影子銀行,大幅降低了貨幣增速,廣義貨幣M2增速從過去10年的年均15%降至目前的8%左右。而從去年開始,我們開始減稅降費,去年降低了增值稅和個人所得稅,全年減稅超萬億,而19年提出了更大規模的減稅降費計劃。

這意味著我們也和美國80年一樣,不再靠刺激需求發展,而是降低了貨幣增速,轉向靠減稅來激活經濟,那么在美國80年前后發生的變化,就很有可能在中國再現,也就是說,我們也有望從地產牛市轉向股票牛市。

很多人說中國股市沒有好公司,但其實回到1980年,美國的好公司也沒有那么多,現在大家耳熟能詳美股五巨頭FAAMG,其中的微軟和蘋果當時只是剛剛誕生、還沒有上市,而谷歌、亞馬遜、臉譜等都還沒有誕生。

因此,投資機會的關鍵不在于現在的中國股市有沒有好公司,而是在于中國有沒有好公司,未來還能不能產生好公司,這些好公司能不能在A股上市,A股現在上市的公司未來會不會更好?而這些問題,其實是可以找到答案的。

騰訊、阿里、華為、抖音等其實都是好公司,這說明我們現在就有好公司。如果減稅降費以后企業的負擔更輕了,那么未來應該還會有更好的公司誕生出來。只不過過去中國的好公司很多都沒有在A股上市,或者沒有上市。但如果我們能夠改革資本市場的制度,尤其是把好市場入口和出口兩道關,嚴格退市制度、加快注冊制,讓優秀的企業盡快上市、垃圾企業盡快退市,其實就能夠讓資本市場更好地為中國經濟服務。而用資本市場取代銀行融資,其實就是提高資本使用效率,提高中國經濟增長潛力的過程。

因此,從刺激需求轉向改革供給,是我們看好中國資本市場未來發展的最核心理由,我們堅信現在就是投資中國的歷史性機會。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)