制造業(yè)利潤(rùn)將出現(xiàn)兩位數(shù)回升——增值稅改革深度報(bào)告

來源:李迅雷金融與投資

3月28日,國務(wù)院常務(wù)會(huì)議確定深化增值稅改革措施,會(huì)議決定,從2018年5月1日起,將制造業(yè)等行業(yè)增值稅稅率從17%降至16%,將交通運(yùn)輸、建筑、基礎(chǔ)電信服務(wù)等行業(yè)及農(nóng)產(chǎn)品等貨物的增值稅稅率從11%降至10%,預(yù)計(jì)全年可減稅2400億元。

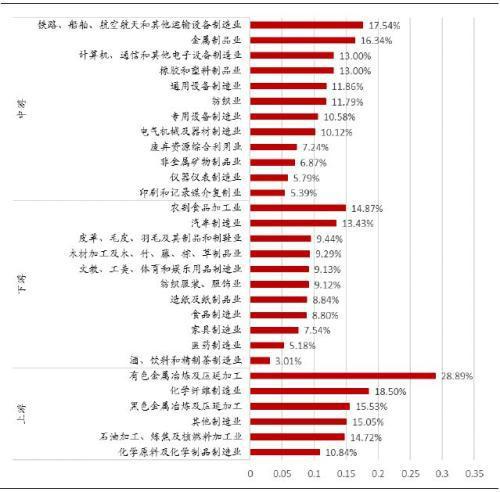

李迅雷發(fā)文稱,根據(jù)測(cè)算,此次降稅有望推動(dòng)制造業(yè)利潤(rùn)總額彈升11.2%,有色冶煉、化學(xué)纖維、鐵路船舶三個(gè)行業(yè)利潤(rùn)彈升幅度最大,達(dá)28. 9%、18.5%、17.5%。

以下是李迅雷點(diǎn)評(píng)全文:

主要觀點(diǎn):

【1】制造業(yè)降稅符合預(yù)期。2018年政府工作報(bào)告已明確提出,“改革完善增值稅,按照三檔并兩檔方向調(diào)整稅率水平,重點(diǎn)降低制造業(yè)、交通運(yùn)輸?shù)刃袠I(yè)稅率”,本輪降稅早已箭在弦上,并有望開啟后續(xù)降稅大幕。

【2】制造業(yè)降稅超千億。根據(jù)定量測(cè)算,剔除增值稅下降引發(fā)應(yīng)納稅所得額增加的影響,前三季度制造業(yè)有望降稅783億元,折合全年約1044億元,其中上游降稅約309.1億元,中游降稅約420.3億元,下游降稅約

314.7億元,汽車制造業(yè)、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)實(shí)際降稅最多,分別達(dá)到169.3億元、111.7億元。

【3】上游利潤(rùn)彈性最為明顯。根據(jù)測(cè)算,此次降稅有望推動(dòng)制造業(yè)利潤(rùn)總額彈升11.2%。受利潤(rùn)基數(shù)影響,上、中、下游分別彈升約15.7%、11.2%、8.8%,有色冶煉、化學(xué)纖維、鐵路船舶三個(gè)行業(yè)利潤(rùn)彈升幅度最大,達(dá)28. 9%、18.5%、17.5%。

【4】后續(xù)降稅影響如何?若增值稅率后續(xù)下降至13%,有望推動(dòng)制造業(yè)企業(yè)凈利潤(rùn)總額彈升44.8%,其中上、中、下游分別彈升62.8%、44.9%、35.1%,有色冶煉、化學(xué)纖維、鐵路船舶三個(gè)行業(yè)利潤(rùn)彈升幅度達(dá)到115.6%、74.0%、70.1%。

2018年政府工作報(bào)告明確提出,“進(jìn)一步減輕企業(yè)稅負(fù)。改革完善增值稅,按照三檔并兩檔方向調(diào)整稅率水平,重點(diǎn)降低制造業(yè)、交通運(yùn)輸?shù)刃袠I(yè)稅率,提高小規(guī)模納稅人年銷售額標(biāo)準(zhǔn)。大幅擴(kuò)展享受減半征收所得稅優(yōu)惠政策的小微企業(yè)范圍。大幅提高企業(yè)新購入儀器設(shè)備稅前扣除上限。”

因此,本輪降稅早已箭在弦上,并有望開啟后續(xù)降稅大幕。本文重在對(duì)制造業(yè)降稅總額以及各行業(yè)降稅幅度進(jìn)行測(cè)算,并推算降稅后企業(yè)利潤(rùn)的彈升幅度。

1制造業(yè)實(shí)際稅負(fù)水平

從財(cái)務(wù)角度看,企業(yè)稅負(fù)由增值稅、企業(yè)所得稅、稅金及附加三部分構(gòu)成。稅金及附加包括消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等,即增值稅和企業(yè)所得稅以外的各項(xiàng)稅費(fèi)。

1.1增值稅測(cè)算

由于稅費(fèi)數(shù)據(jù)為企業(yè)內(nèi)部資料,外界難以獲得,上市公司披露財(cái)報(bào)中一般只列示所得稅和稅金及附加兩項(xiàng),對(duì)于增值稅并不直接列示,因此企業(yè)增值稅負(fù)需要單獨(dú)測(cè)算。

本文參考盧立宇等(2012)、楊志銀(2016)等的方法,從投入產(chǎn)出的角度大致估算各個(gè)行業(yè)的增值稅額。基本方法是從投入產(chǎn)出表中測(cè)算出制造業(yè)各個(gè)子行業(yè)主營(yíng)成本的來源和構(gòu)成比例,并匹配各個(gè)部分所對(duì)應(yīng)的增值稅進(jìn)項(xiàng)稅率,從而估算出各個(gè)行業(yè)主營(yíng)成本中進(jìn)項(xiàng)稅額可抵扣的比例。研究對(duì)象為中國A股中2244家制造業(yè)(證監(jiān)會(huì)分類)上市公司。時(shí)間為2017年前三季度。

圖1:A股制造業(yè)上市公司分布

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所圖2:制造業(yè)行業(yè)中間投入構(gòu)成

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所圖3:增值稅進(jìn)項(xiàng)稅在主營(yíng)成本中可抵扣的比例

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所另外,由于絕大部分制造企業(yè)適用17%的增值稅銷項(xiàng)稅率,因此,假定除農(nóng)產(chǎn)品相關(guān)行業(yè)以外所有行業(yè)均執(zhí)行此稅率。結(jié)合企業(yè)財(cái)務(wù)數(shù)據(jù),可估算出2017年前三季度制造業(yè)各行業(yè)承擔(dān)的增值稅總額。

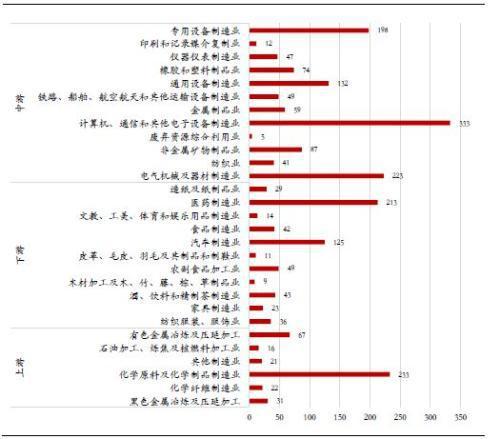

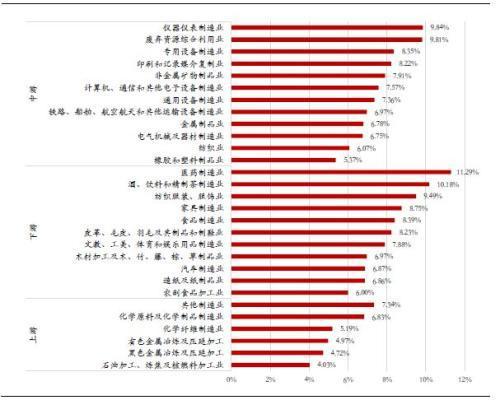

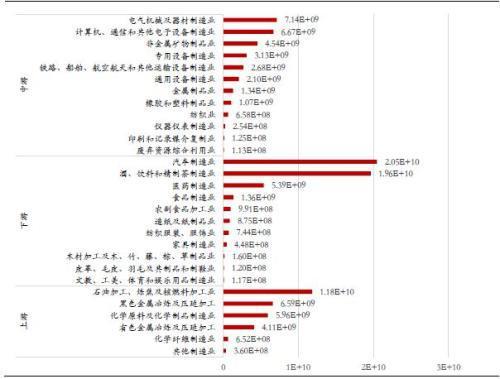

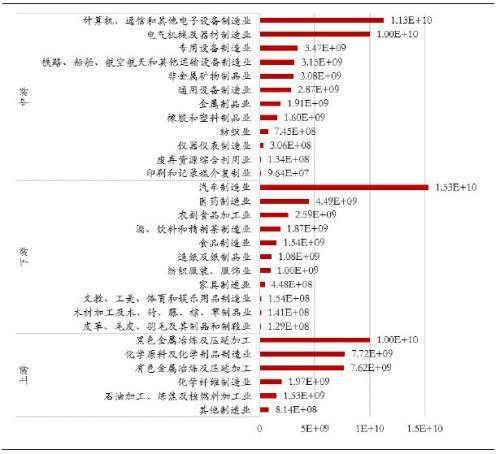

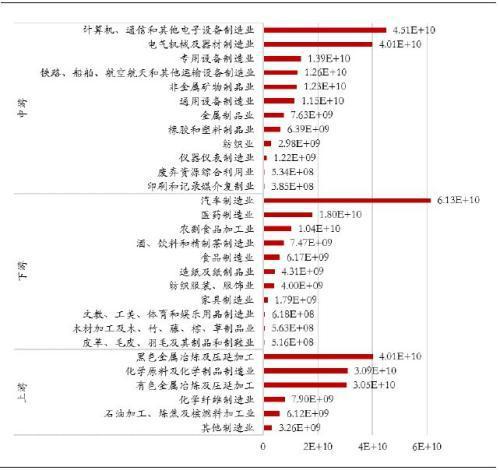

從絕對(duì)規(guī)模看,上游制造業(yè)中化學(xué)原料及化學(xué)制品制造業(yè)、黑色金屬冶煉及壓延加工業(yè)兩個(gè)行業(yè)增值稅額最高,達(dá)到4500億左右;中游制造業(yè)中,計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè),電氣機(jī)械及器材制造業(yè)兩個(gè)行業(yè)最高,分別達(dá)到7450億、6430億元,遠(yuǎn)高于中游其他制造業(yè);下游制造業(yè)中汽車制造業(yè)承擔(dān)了所有制造業(yè)行業(yè)中最高增值稅額,達(dá)8970億元,其次為醫(yī)藥制造業(yè),近4600億元。

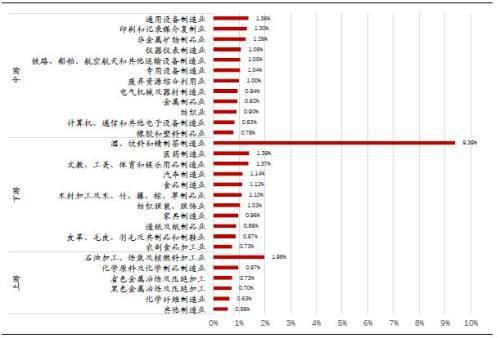

將增值稅與主營(yíng)業(yè)務(wù)收入的比例作為稅負(fù)率,以反映企業(yè)實(shí)際稅收負(fù)擔(dān)的輕重。上游制造業(yè)中,其他制造業(yè)(主要包括日用雜品制造、煤制品制造、核輻射加工等)稅負(fù)率最高,約7.3%,其次為化學(xué)原料及化學(xué)制品制造業(yè);中游制造業(yè)中,儀器儀表制造業(yè)和廢棄資源利用業(yè)增值稅稅負(fù)率最高,均達(dá)到9.8%以上;下游制造業(yè)中的醫(yī)藥制造業(yè)、酒飲料和精茶制造業(yè)稅負(fù)率在所有制造業(yè)行業(yè)中最高,分別達(dá)10.2%、11.3%。

平均來看,上游、中游、下游稅負(fù)率分別為6.2%、7.4%、9.0%,表明處于越下游的制造業(yè)企業(yè)平均而言承擔(dān)的增值稅也越重。

圖4:2017年前三季度制造業(yè)各行業(yè)增值稅額估算

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所圖5:2017年前三季度制造業(yè)各行業(yè)增值稅稅負(fù)率估算

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所1.2考慮增值稅需要兼顧所得稅

由于降低增值稅會(huì)增加應(yīng)納所得稅額,因此,考慮增值稅需要兼顧考慮所得稅。由于所得稅是上市企業(yè)的公開項(xiàng),可直接用來測(cè)算制造業(yè)企業(yè)的相關(guān)稅費(fèi)負(fù)擔(dān)。

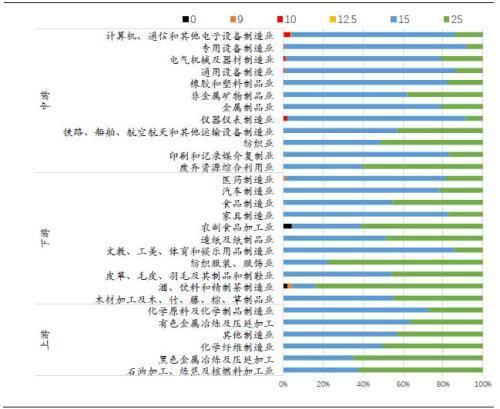

按照現(xiàn)行的《企業(yè)所得稅法》規(guī)定,我國企業(yè)所得稅率主要分為三檔,即一般企業(yè)適用的25%稅率,非居民企業(yè)及符合條件的小型微利企業(yè)適用的20%稅率,國家重點(diǎn)扶持的高新技術(shù)企業(yè)適用的15%稅率。此外還有個(gè)別地區(qū)和行業(yè)的企業(yè)適用9%、10%及12.5%等特殊稅率。從企業(yè)財(cái)報(bào)等公開數(shù)據(jù)來看,中國A股上市公司絕大部分適用于25%和15%兩檔稅率。

圖6:2016年末制造業(yè)企業(yè)所適用的所得稅率分布

數(shù)據(jù)來源:WIND,中泰證券研究所

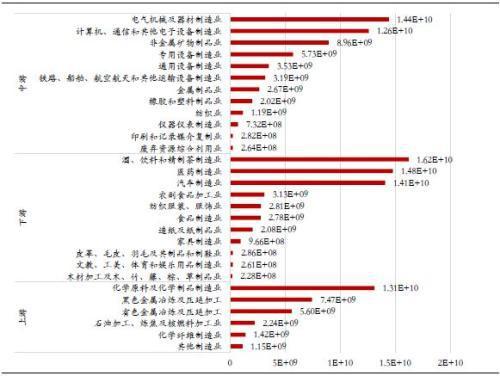

數(shù)據(jù)來源:WIND,中泰證券研究所從絕對(duì)規(guī)模上看,上游制造業(yè)中化學(xué)原料及化學(xué)制品業(yè)所得稅規(guī)模最高,約130億元,遠(yuǎn)高于上游其他制造業(yè);中游制造業(yè)中同樣以電氣機(jī)械及器材制造業(yè),計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)兩個(gè)行業(yè)最高,分別約為144億元、126億元;下游制造業(yè)中,酒飲料和精茶制造業(yè)、醫(yī)藥制造業(yè)、汽車制造業(yè)所得稅費(fèi)最高,分別約為162億、148億和141億元。

從稅負(fù)率來看,各行業(yè)分布相對(duì)均勻,上游行業(yè)普遍維持在1%-2%之間,中游制造業(yè)中電氣機(jī)械及器材制造業(yè)、廢棄資源利用業(yè)稅負(fù)率接近3%,下游制造業(yè)中酒飲料和精茶制造業(yè)、醫(yī)藥制造業(yè)稅負(fù)率較高,分別約為4.8%、3.4%。

圖7:2017年前三季度制造業(yè)各行業(yè)所得稅額估算

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所圖8:2017年前三季度制造業(yè)各行業(yè)所得稅稅負(fù)率估算

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所1.3其他稅費(fèi)負(fù)擔(dān)

除增值稅和所得稅以外,企業(yè)經(jīng)營(yíng)活動(dòng)還要承擔(dān)包括消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等在內(nèi)的其他稅費(fèi),在財(cái)務(wù)報(bào)表上以“稅金及附加”科目來反映,與企業(yè)營(yíng)業(yè)收入和利潤(rùn)并不存在明顯配比關(guān)系。

規(guī)模上看,汽車制造業(yè)、酒飲料和精茶制造業(yè)、石油加工煉焦及核燃料加工業(yè)等行業(yè)稅額較高。

圖9:2017年前三季度制造業(yè)各行業(yè)稅金及附加估算

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所從稅負(fù)率來看,酒、飲料和精茶制造業(yè)稅負(fù)率遠(yuǎn)遠(yuǎn)高于所有其他制造業(yè)行業(yè),達(dá)9.4%,其他制造業(yè)分布在0.5-1.5%區(qū)間內(nèi)。

圖10:2017年前三季度制造業(yè)各行業(yè)稅金及附加稅負(fù)率

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所1.4綜合稅費(fèi)負(fù)擔(dān)

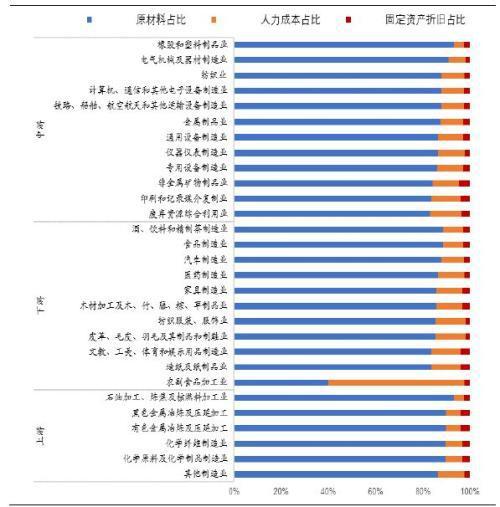

綜合增值稅、所得稅及其他稅費(fèi),2017年前三季度中國A股2245家制造業(yè)企業(yè)總共所負(fù)擔(dān)的稅費(fèi)大小為8620億元左右,增值稅所占比重基本在70-80%,所得稅占比10-20%,近10%由其他稅費(fèi)構(gòu)成。

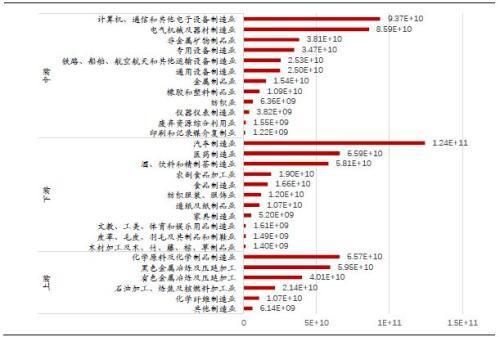

分上中下游看:上游制造業(yè)2035億元,占23.6%;中游制造業(yè)3420億元,占39.7%,下游制造業(yè)3165億元,占比36.7%。

圖11:2017年前三季度制造業(yè)各行業(yè)綜合稅負(fù)估算

數(shù)據(jù)來源:WIND,中泰證券研究所

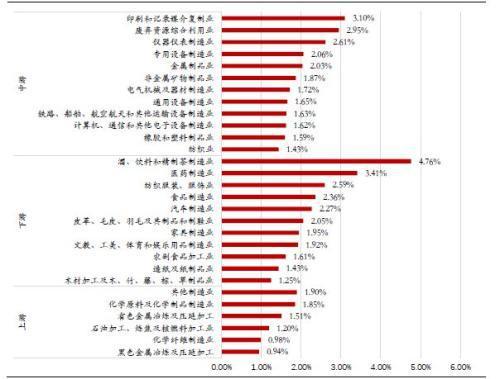

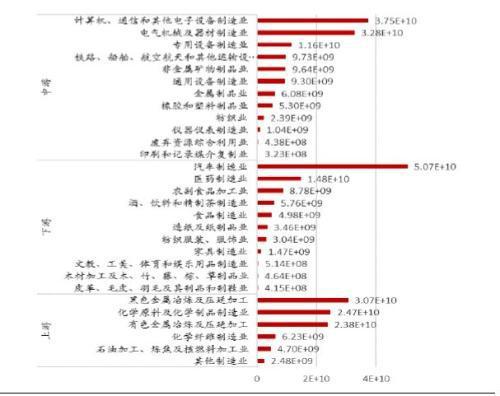

數(shù)據(jù)來源:WIND,中泰證券研究所分行業(yè)來看:上游行業(yè)中,化學(xué)原料及化學(xué)制品業(yè)、黑色金屬冶煉及延壓業(yè)稅負(fù)總額最高,分別為657億、595億元;中游行業(yè)中,計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)、電氣機(jī)械及器材制造業(yè)最高,分別為937億元、859億元;下游行業(yè)差異較為明顯,其中汽車制造業(yè)綜合稅負(fù)明顯高于其他制造業(yè)部門,稅負(fù)總額高達(dá)1240億元,其次為醫(yī)藥制造業(yè),酒飲料和精茶制造業(yè),綜合稅負(fù)分別為659億元、581億元。

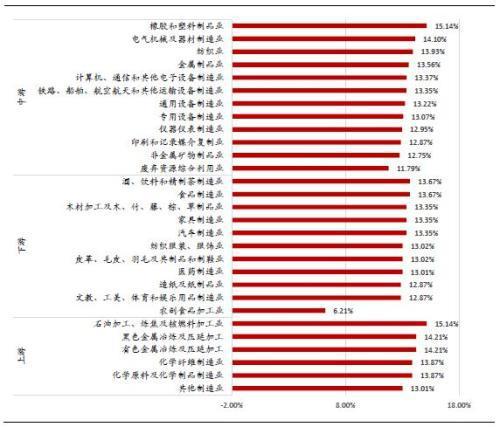

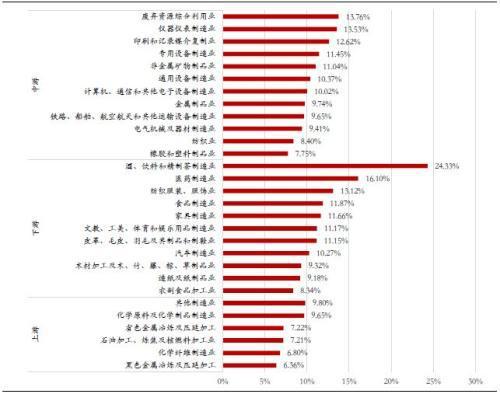

從稅負(fù)率來看:上、中、下游平均稅負(fù)率分別為8.7%、10.2%、13.5%,稅負(fù)率較高的行業(yè)為酒飲料和精茶制造業(yè)、醫(yī)藥制造業(yè)、廢棄資源綜合利用業(yè)、電氣機(jī)械及器材制造業(yè)、紡織服裝服飾業(yè)。

圖12:2017年前三季度制造業(yè)各行業(yè)綜合稅負(fù)率

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所2本次降稅效果估算

2.1不考慮所得稅因素影響的降稅幅度

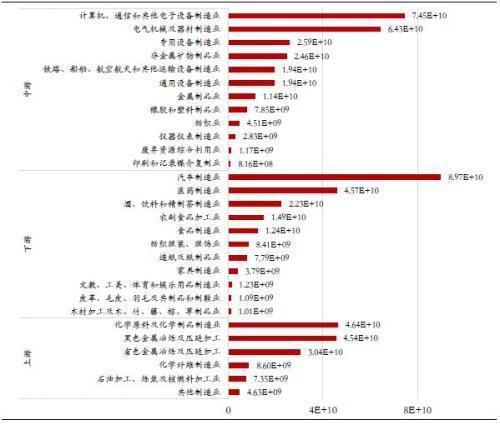

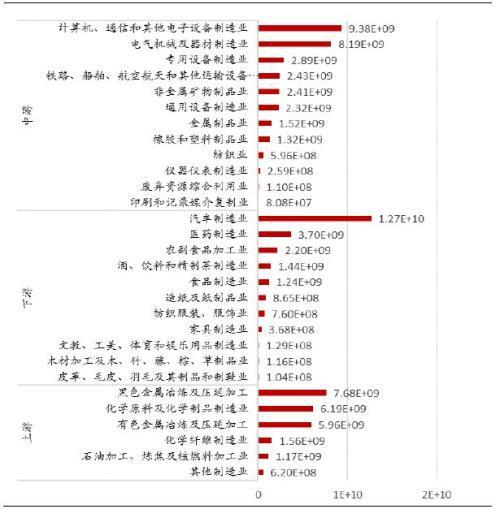

此次增值稅率由17%下降至16%,根據(jù)前三季度數(shù)據(jù)測(cè)算,制造業(yè)全行業(yè)增值稅下降約970.8億元,折合全年下降約1294.4億元。其中上游下降約396.7億元,中游下降約515億元,下游下降約383.6億元。下降絕對(duì)值最大的行業(yè)分別為汽車制造業(yè)、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè),分別下降204億元、150.1億元。

圖 13:制造業(yè)企業(yè)增值稅下降總額(前三季度)

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所2.2考慮所得稅因素影響的降稅幅度

由于增值稅降稅將使應(yīng)納稅所得額增加、提高所得稅額,考慮到所得稅的影響,前三季度制造業(yè)全行業(yè)有望實(shí)際降稅783億元,折合全年約1044億元,其中上游制造業(yè)309.1億元,中游制造業(yè)420.3億元,下游制造業(yè)314.7億元,汽車制造業(yè)、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)實(shí)際最終降稅最多,分別為169.3億元、111.7億元。

圖 14:制造業(yè)企業(yè)實(shí)際可降稅總額(前三季度)

數(shù)據(jù)來源:WIND,中泰證券研究所

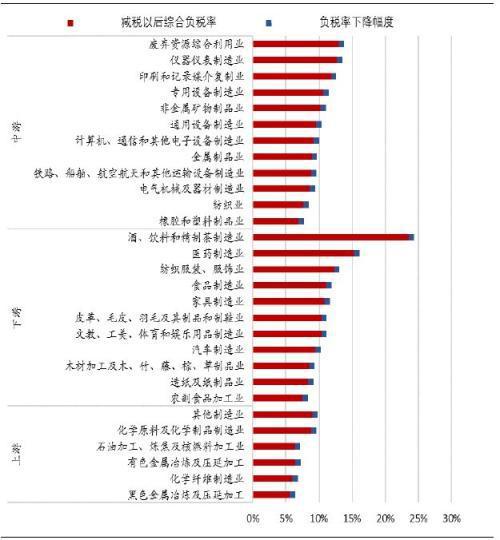

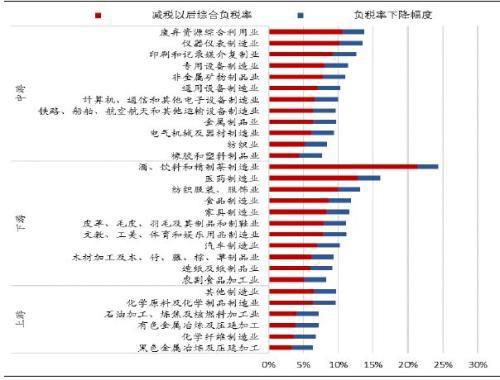

數(shù)據(jù)來源:WIND,中泰證券研究所降稅后,綜合稅負(fù)率下降0.83個(gè)百分點(diǎn)為10.0%,其中專業(yè)設(shè)備制造業(yè)、儀器儀表制造業(yè)綜合稅負(fù)率下降最多,為0.84個(gè)百分點(diǎn)。

圖 15:綜合稅負(fù)率下降幅度

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所此次降稅總共有望推動(dòng)制造業(yè)企業(yè)利潤(rùn)總額回升11.2%,受利潤(rùn)基數(shù)影響,上、中、下游分別回升15.7%、11.2%、8.8%,有色金屬冶煉及延壓加工,化學(xué)纖維制造業(yè),鐵路船舶航空航天利潤(rùn)回升幅度最大,達(dá)28. 9%、18.5%、17.5%。

圖 16:可增加凈利潤(rùn)比例

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所3若增值稅率降至13%如何影響?

根據(jù)測(cè)算,前三季度制造業(yè)全行業(yè)增值稅將下降約3883.4億元,折合全年約5177.8億元。其中上游制造業(yè)1582.9億元,中游制造業(yè)2060.4億元,下游制造業(yè)1534.5億元。汽車制造業(yè)、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)增值稅下降最大,分別為817.9億元、601.3億元。

考慮所得稅因素影響,制造業(yè)全行業(yè)上市公司實(shí)際共可降稅4175.1億元,其中上游制造業(yè)1236.1億元,中游制造業(yè)1680.1億元,下游制造業(yè)1258.1億元,汽車制造業(yè)和計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)實(shí)際最終降稅最多,分別為675.7億元、500.1億元。

圖 17:制造業(yè)企業(yè)增值稅下降總額

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所圖 18:制造業(yè)企業(yè)實(shí)際可降稅總額

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所降稅以后的綜合稅負(fù)率平均為7.53%,下降近3.3個(gè)百分點(diǎn),其中上游制造業(yè)下降3.26%,中游制造業(yè)3.33%,下游制造業(yè)3.27%。

圖 19:綜合稅負(fù)率下降幅度

數(shù)據(jù)來源:WIND,中泰證券研究所

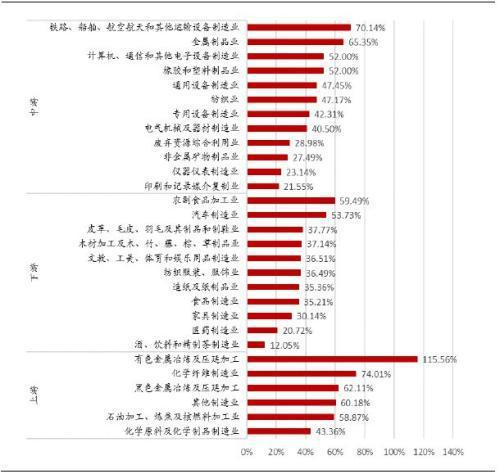

數(shù)據(jù)來源:WIND,中泰證券研究所若增值稅率下降至13%,有望推動(dòng)制造業(yè)企業(yè)凈利潤(rùn)總額回升44.8%,其中上、中、下游分別彈升62.8%、44.9%、35.1%,有色金屬冶煉及延壓加工,化學(xué)纖維制造業(yè),鐵路船舶航空航天利潤(rùn)彈升最大,分別達(dá)到115.6%、74.0%、70.1%。

圖 20:可增加凈利潤(rùn)總額比例

數(shù)據(jù)來源:WIND,中泰證券研究所

數(shù)據(jù)來源:WIND,中泰證券研究所

從增值稅改革推出的時(shí)間看,此時(shí)減稅恰到好處,因?yàn)檎得绹羝鹳Q(mào)易爭(zhēng)端,在大家對(duì)今年的出口形勢(shì)不太樂觀的情況下,通過減稅方式來刺激內(nèi)需,改變預(yù)期,從而實(shí)現(xiàn)投資增速的平穩(wěn)。

總之,通過增值稅減稅政策有望提升制造業(yè)和建筑業(yè)的投資增速回升,以此來對(duì)沖基建和房地產(chǎn)投資增速回落。從而能基本確保今年中國經(jīng)濟(jì)增速的目標(biāo)完成。

責(zé)任編輯:劉萬里 SF014

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)