內容摘要:周三晚間,中國銀河2017年的成績單出爐了,其總體業績差于行業平均水平,過于倚重經紀業務,投行業務下滑超過五成,自營業務參與定增被套,其業務轉型陷入了陣痛之中.......

3月28日晚間的券商年報異彩紛呈。既有經紀業務市場份額第一的華泰證券,亦有營業部最多的中國銀河,還有打響行業經紀業務轉型“第一槍”的國金證券。

光從財務數據來看,中國銀河2017年業績并不盡如人意。全年公司實現營業收入113.44億元,同比下降14.32%;實現歸屬于母公司股東的凈利潤39.81億元,同比下滑22.76%。基本每股收益為0.39元,加權平均凈資產收益率6.33%。

根據中國證券業協會數據,2017年,我國證券行業總收入人民幣3113億元,同比下降5.09%;凈利潤人民幣1130億元,同比下降8.47%;凈資產收益率6.45%,同比下降1.68個百分點。中國銀河2017年總體業績差于行業平均水平。

經紀業務占比達到77%

和許多券商近年推行轉型一樣,中國銀河也處于變革之中。2017年,公司經營模式由“一核兩翼,協同發展”調整為“雙輪驅動,協同發展”。其愿景為實現“打造航母券商,建立現代投行”,即成為全能型券商。

在此前提下,我們來看看中國銀河2017年各業務條線經營情況。下圖是中國銀河對于業務條線的大致分類:

經紀業務仍是中國銀河最大的收入和利潤來源。2017年經紀業務實現營業收入人民幣87.58億元,同比下降11.99%,主要由于A股市場股基交易量收縮及傭金率下滑引起,但其在營業收入中占比高達77.20%,比2016年報中的75.17%甚至還提升了2.03個百分點。

這一比例顯著高于其他大券商——2017年年報中,經紀業務已經只在中信證券收入結構中占據不足25%的比重。光大證券類似,經紀和財富管理業務仍是其收入最高的板塊,但占比已經下降至25%。

于中國銀河而言,經紀業務收入占比較高一方面有歷史原因,另一方面也與公司戰略有一定關系。

2006年~2010年,中國銀河經紀業務市場份額、代理買賣證券業務凈收入、客戶交易結算資金等三項指標均位列行業第一。2007年大牛市,中國銀河的股基交易總額達到3.01萬億元,高出第二名國泰君安約15%。

近年來,華泰、國金等券商借助科技東風,通過線上營銷搶占經紀業務市場,并取得突出成果。華泰證券股基交易市場份額連續三年奪冠,中國銀河則出現下降——根據上交所和深交所數據,公司股票基金交易總額行業排名第5,市場份額4.57%;截至2017年年底,融資融券余額行業排名第4,市場份額5.56%。

值得一提的是,2017年公司仍然逆勢加大了新設營業部布局。中國銀河相關人士曾對《每日經濟新聞》記者透露,2017年公司成立了112家C型營業部。“這種營業部,他不能走傳統通道業務老路,肯定死。目前的金融科技,能給客戶提供更直觀、更方便的服務,不但能讓中小投資者享受到便利,也對于吸引機構和高凈值客戶有著直接作用。”

根據他的說法,借助科技和營銷的力量,有C型營業部開業一年半就實現了盈利,而傳統新開營業部盈利周期一般都是三年。

年報顯示,截至2017年末,中國銀河的營業部數量已經多達470家,遍布境內各個中心城市;此外還有境外網點和26家期貨業務營業網點為客戶提供延伸服務。2017年底公司擁有經紀業務客戶970萬戶,較2016年增長10.6%;服務投資銀行業務企業客戶超過350個。如何將龐大的線下資源在科技時代和線上進行協同互動,成為銀河轉型一大考驗。

從年報來看,公司管理層對2018年經紀業務市場環境表示謹慎樂觀:

預計2018年股票市場整體企穩,指數穩健上行,成交量逐步修復。傳統經紀業務領域,機構領銜的增量資金將帶動股票交易量提升,指數穩定增長將帶動交易活躍度提升,行業探討傭金底線的共識逐步成型。

信用業務方面,市場風險偏好改善,兩融規模穩步上行,行業兩融價格競爭加劇,有議價能力的客戶群體進一步擴大。

股票質押式回購業務作為上市公司現金流調控渠道之一,目前仍在上升通道,預計規模將有所增長,資管新規的出臺將使券商資管的融資渠道受到一定程度的限制。

機構銷售交易業務方面,基金分倉、保險資管和QFII、RQFII的市場競爭將更加激烈,需要進一步提高研究實力和客戶服務水平,提高統籌、協同力度,加強業務創新的系統性。

——摘自《中國銀河2017年年報》

投行業務下滑超過五成

經紀業務占了大頭,其他業務貢獻自然不高。我們再來看看中國銀河其他業務板塊情況。

投行方面,2017年公司投資銀行業務實現營業收入人民幣4.92億元,較2016年下降53.78%,主要是因為前期項目儲備數量不多,新三板流動性逐漸枯竭所致。若是看在收入中占比,則還不足5%。

股票融資方面,公司僅僅完成3單IPO項目(主承銷金額人民幣12.32億元),1單并購重組暨配套資金項目。

債券融資表現相對較好,2017年公司承銷各類信用債券合計98只,同比增長42.03%,承銷金額714.81億,同比下降13.56%。

新三板方面,受市場原因,公司完成16個新三板推薦掛牌項目,較2016年減少28個;完成10個新三板股票發行項目,較2016年減少10個;掛牌公司募集資金人民幣9.45億元,同比下降53.38%;新增上線做市項目3個,較2016年減少29個。

對此,中國銀河表示,2018年公司投資銀行主要目標之一是業務收入結構向多元化轉變。

股票融資方面推行三個工作:一是把握國企改革機遇,做國企和地方政府國資平臺財務顧問;二是立足服務制造業實體和綠色金融,響應“中國制造2025”戰略,支持國家制造業轉型升級和綠色發展;三是借助銀河國際控股和聯昌集團進行境外布局,開展跨境業務,加速國際化進程。

債券融資則一方面提升產品線的創新意識,進一步豐富債券品種供給,加快債券市場產品創新;另一方面借助龐大的營業網點體系,建立起不同層次的銷售體系,進一步提升銷售實力。

而新三板業務公司判斷,2018年新三板市場有可能出現基礎性改革契機,借此東風有步驟推動公司新三板業務轉型升級。

2016年參與10只A股定增被套

投資管理業務方面,表現也不盡如人意。

年報顯示,2017年自營及其他證券交易服務實現營業收入3.84億元,較2016年下降66.30%,在營業收入中占比為3.39%。

收入下降的三大原因是——行業減持新規使公司的定增持倉無法按原計劃變現,收益表現不如預期。市場“債市熊,資金貴”,公司債券投資業務收入出現小幅下滑。公司衍生品業務利潤趨薄、利潤率下降。

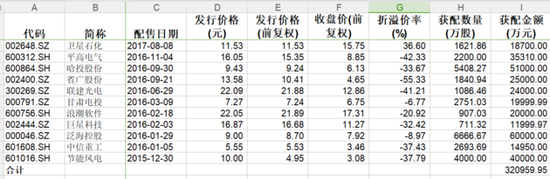

中國銀河年報中并沒有過于詳細說明參與定增持倉情況。但根據東方財富Choice金融終端統計數據,2016年公司曾參與了多達10家A股上市公司定增,2017年亦參加了衛星石化定增,這些定增的限售期均為12個月。目前除衛星石化外,2016年參與的定增均陸續到了解禁期。下圖是詳細明細:

如圖所示,包括衛星石化在內,這些定增初始成本超過32億元(還不包括銀河金匯、銀河資本兩家子公司),但除尚在限售期的衛星石化外,2016年參與的10次定增無一例外均出現了浮虧。浮虧最大的是省廣股份,參與定增價格為每股13.58元,前復權后10.41元,3月28日最新收盤價4.65元,浮虧率高達55.33%。

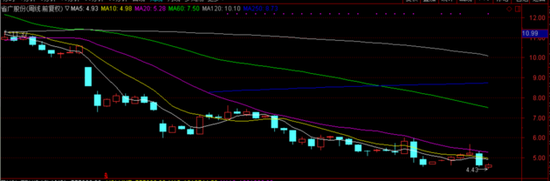

省廣股份2016年9月23日至今周線圖

省廣股份2016年9月23日至今周線圖今年一季度以來,省廣股份股價繼續下跌。去年年底其收盤價為5.33元,今年一季度以來再次下跌了12%,所以中國銀河在它身上的虧損進一步擴大。

而甚至審計師已經意識到了這點,并指出:“我們識別了權益類可供出售金融資產的減值是一項關鍵審計事項。”最終中國銀河對權益類可供金融資產計提了6.39億元減值準備。

于2017 年12 月31日,權益類可供出售金融資產的余額為人民幣179.09 億元,當中以公允價值計量為人民幣176.41 億元,以成本扣除減值后列示為人民幣2.68 億元。

于2017 年12 月31 日,對于以公允價值列示的權益類可供出售金融資產,由于公允價值低于成本,產生的浮虧為人民幣6.12 億元,并計入了其他綜合收益。管理層判斷部分權益類金融資產公允價值的下跌為嚴重或非暫時性,從而于本年度計提了減值人民幣6.39 億元。

對于以成本列示的權益類可供出售金融資產,累計的減值為人民幣1.48 億元。管理層需要判斷是否出現減值跡象以及估計未來現金流的現值,來確定減值的金額。本年度,經管理層判斷,未對以成本列示的權益類金融資產新計提任何減值。

——《中國銀河2017年年報》

境外業務:與2016年基本持平

境外業務方面,2017年中國銀河則表現得中規中矩。

目前公司的境外業務主要收入依然依靠位于中國香港的銀河國際控股實現。2017年銀河國際控股實現營業收入人民幣3.46億元,較2016年下降1.18%。

在境外業務布局方面,2017年6月6日,銀河國際控股與馬來西亞聯昌集團在2016年10月17日簽署《非約束性投資條款》的基礎上,進一步簽署《聯昌證券國際私人有限公司股份買賣協議》。交割完成后,公司的境外業務平臺將延伸至除中國香港地區外的八個國家,包括馬來西亞、新加坡、印度尼西亞、泰國、印度、韓國、美國和英國。

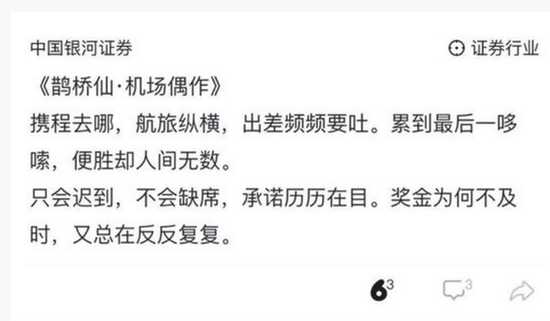

投行吐槽獎金不到賬 公司表示已下撥

總之,中國銀河這份年報雖不亮麗,但其處于三年轉型攻堅第一年,加上每月都有月報公布,業績也并未低于市場預期。而在年報公布當天,微博上還鬧了一出關于公司的八卦,好像專門要為嚴肅的年報發布增添一抹戲劇色彩。

知名博主曹山石3月28日下午發微博“銀河證券不發獎金了解一下。 ”,內容多指向銀河證券投行部門年終獎金未發放一事。那位仁兄做了詩又填了詞,調侃獎金還未到賬。

對此,記者咨詢中國銀河相關人士,得到的明確答復是:“公司已經把獎金撥到投行了,投行去年進行了機制的轉型改革,需要做細致的分配方案。”

而還有一個細節值得關注——

2017年5月,《每日經濟新聞》記者曾獲得一份2017年1月銀河內部的全國工作會議紀要。其中明確提到:“危機倒逼改革,2017~2019年成了銀河證券退無可退、化危為機的轉型期。”

2016年10月,中國證券業協會陳共炎先生出任中國銀河董事長,這是他所交出的第一份完整的年報答卷。

陳共炎董事長、顧偉國總裁,以及公司多位董事、副總裁都年滿55周歲;高管中最年輕的是互聯網及IT總監羅黎明先生,42歲。

在金融科技日新月異的今天,中國銀河在變革同時,是否、以及如何引入更新銳力量?答案一定會在時間的長河中揭曉。

每經記者 王硯丹 每經編輯 吳永久

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)