《中國金融》|2019年中國城鎮居民家庭資產負債情況調查

作者|中國人民銀行調查統計司城鎮居民家庭資產負債調查課題組

文章|本文將刊于《中國金融》2020年第9期

中國人民銀行調查統計司城鎮居民家庭資產負債調查課題組于2019年10月中下旬在全國30個省(自治區、直轄市)對3萬余戶城鎮居民家庭開展了資產負債情況調查。從當前掌握的資料看,這是國內關于城鎮居民資產負債情況最為完整、詳實的調查之一。

調查顯示:第一,城鎮居民家庭戶均總資產317.9萬元,資產分布分化明顯;家庭資產以實物資產為主,住房占比近七成,住房擁有率達到96.0%;金融資產占比較低,僅為20.4%,居民家庭更偏好無風險金融資產。

第二,城鎮居民家庭負債參與率高,為56.5%,負債集中化現象明顯,負債最高20%家庭承擔總樣本家庭債務的61.4%;家庭負債結構相對單一,負債來源以銀行貸款為主,房貸是家庭負債的主要構成,占家庭總負債的75.9%。

第三,城鎮居民家庭凈資產均值為289.0萬元,分化程度高于資產的分化程度。與美國相比,我國城鎮居民家庭財富分布相對均衡(美國凈資產最高1%家庭的凈資產占全部家庭凈資產的比重為38.6%,我國為17.1%)。

第四,城鎮居民家庭資產負債率為9.1%,總體穩健,少數家庭資不抵債;居民家庭債務收入比為1.02,略高于美國居民水平(0.93);償債能力總體較強,償債收入比為18.4%,居民家庭債務風險總體可控。

第五,需關注兩方面問題。一是居民家庭金融資產負債率較高,存在一定流動性風險。二是部分家庭債務風險相對較高,主要表現在以下幾個方面:部分低資產家庭資不抵債,違約風險高;中青年群體負債壓力大,債務風險較高;老年群體投資銀行理財、資管、信托等金融產品較多,風險較大;剛需型房貸家庭的債務風險突出。

城鎮居民家庭資產分化明顯,金融資產占比低,房產占比超七成

城鎮居民家庭資產分化明顯

調查數據顯示,城鎮居民家庭總資產均值為317.9萬元,中位數為163.0萬元。均值與中位數之間相差154.9萬元,表明居民家庭資產分布不均。居民家庭資產分布不均衡主要體現在以下四個方面。

第一,居民家庭資產的集中度較高,財富更多地集中在少數家庭。將家庭總資產由低到高分為六組,最低20%家庭所擁有的資產僅占全部樣本家庭資產的2.6%,而總資產最高20%家庭的總資產占比為63.0%,其中最高10%家庭的總資產占比為47.5%。

第二,區域間的家庭資產分布差異顯著,經濟發達地區的居民家庭資產水平高。分經濟區域看,東部地區明顯高于其他地區。東部地區居民家庭戶均總資產為461.0萬元,分別高出中部、西部、東北地區197.5萬元、253.4萬元和296.0萬元。東北地區居民家庭戶均總資產最低,僅占東部地區居民家庭的三分之一左右。

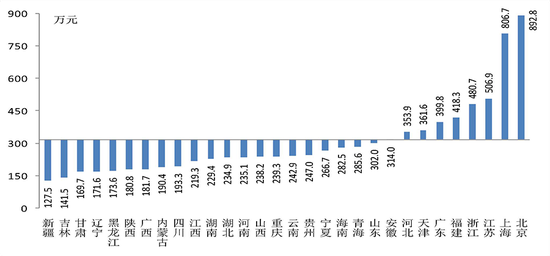

分省份看,家庭資產最高的三個省(自治區、直轄市)為北京、上海和江蘇,最低的三個省(自治區、直轄市)為新疆、吉林和甘肅。其中,北京居民家庭戶均總資產約為新疆居民家庭的7倍。

△圖1 各省居民家庭戶均總資產

第三,高收入家庭擁有更多資產。將家庭總收入從低到高排序,總收入最高20%家庭所擁有的總資產占全部樣本家庭總資產的半數以上。其中,收入最高10%家庭戶均總資產1204.8萬元,是收入最低20%家庭戶均總資產的13.7倍。

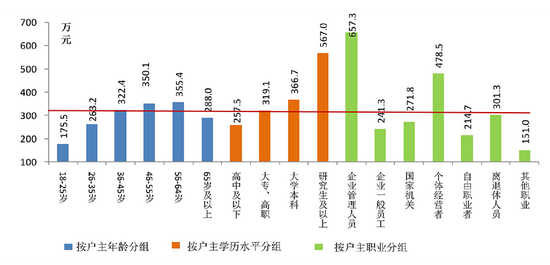

第四,戶主的年齡、學歷水平及職業均影響家庭資產分布。一是家庭總資產隨戶主年齡的提高呈現先增加后減少的特征。戶主年齡為56~64歲的家庭戶均總資產最高,18~25歲的戶均總資產最低。二是戶主的學歷水平越高,家庭戶均總資產越多。戶主為研究生及以上學歷的家庭戶均總資產明顯高于均值,高中及以下學歷的家庭戶均總資產最低。三是戶主為企業管理人員和個體經營者的家庭總資產明顯高于均值,其余家庭總資產均低于平均水平。

△圖2 戶主分組(年齡、學歷和職業)的家庭資產分布

家庭資產以實物資產為主,房產是其主要構成

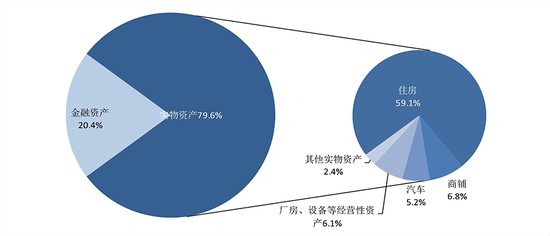

調查顯示,我國城鎮居民家庭資產以實物資產為主,戶均253.0萬元,占家庭總資產的八成。

△圖3 家庭實物資產構成情況

第一,住房是家庭實物資產的重要構成,居民家庭住房擁有率相對均衡。我國城鎮居民家庭的實物資產中,74.2%為住房資產,戶均住房資產187.8萬元。居民住房資產占家庭總資產的比重為59.1%。和美國相比,我國居民家庭住房資產比重偏高,高于美國居民家庭28.5個百分點。

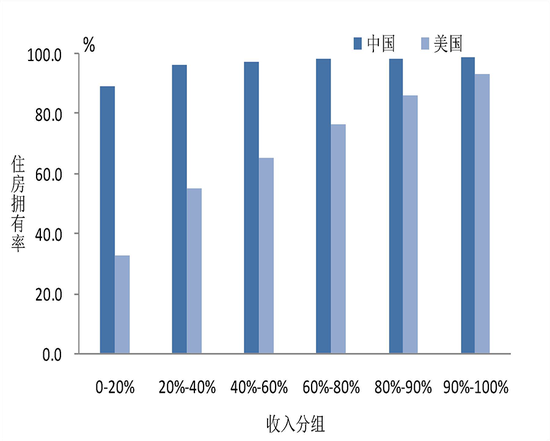

△圖4 中國和美國不同收入組的住房擁有率

居民的住房擁有情況相對均衡。我國城鎮居民家庭的住房擁有率為96.0%,有一套住房的家庭占比為58.4%,有兩套住房的占比為31.0%,有三套及以上住房的占比為10.5%,戶均擁有住房1.5套。美國住戶總體的住房擁有率為63.7%,低于我國32.3個百分點。按家庭收入從低到高排序,美國收入最低20%家庭的住房擁有率僅為32.9%,而我國收入最低20%家庭的住房擁有率也為89.1%。

城鎮居民家庭擁有的住房數量越多,其家庭資產中住房資產的占比反而越低。擁有一套住房的家庭的總資產中住房資產的占比為64.3%,有兩套住房家庭的住房資產占比為62.7%,有三套及以上住房家庭的住房資產占比為51.0%。這主要是因為多房產家庭在解決了基本住房需求后,更傾向于多元化資產配置。

第二,商鋪及廠房等經營性資產是家庭資產差距大的重要原因。受調查家庭中,15.9%的家庭擁有商鋪或廠房等經營性資產,這些家庭的經營性資產均值為257.5萬元,占其家庭總資產的33.1%。擁有經營性資產家庭的戶均總資產為776.8萬元,是沒有經營性資產家庭的3.4倍。

家庭總資產越多,經營性資產的擁有率越高,經營性資產在家庭資產中的比重越大。按家庭總資產排序,資產最高10%的家庭中,近半數的家庭擁有經營性資產,這些家庭的經營性資產占家庭總資產的35.6%;而資產最低20%家庭中僅有3.5%的家庭擁有經營性資產,其經營性資產占家庭總資產的比重為22.4%。

金融資產分化明顯,居民家庭更偏好無風險金融資產

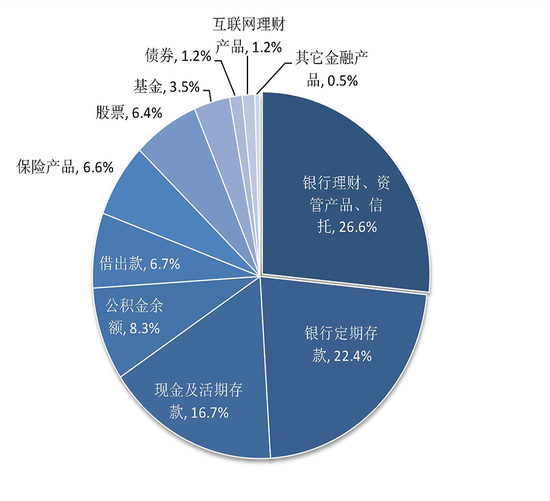

受調查家庭中,有99.7%的家庭擁有金融資產,戶均金融資產64.9萬元,占家庭總資產的20.4%。與美國相比,我國城鎮居民家庭金融資產占總資產的比重偏低,比美國低22.1的百分點。

△圖5 城鎮居民家庭金融資產構成

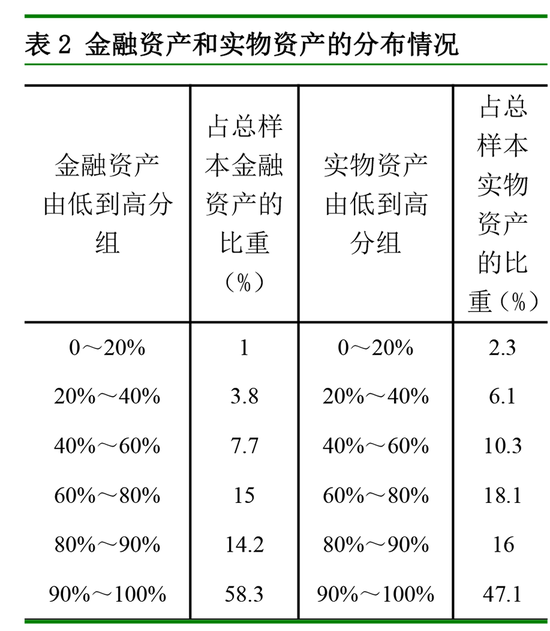

第一,金融資產的分化程度更明顯。將家庭分別按照金融資產和實物資產從低到高進行排序,金融資產最高10%家庭所擁有的金融資產占所有樣本家庭的58.3%,而實物資產最高10%家庭擁有的資產占比為47.1%。可見,金融資產的不均衡程度更顯著。

第二,居民投資偏穩健,家庭無風險金融資產持有率高。調查顯示,無風險金融資產的持有率高于風險金融資產的持有率,受調查家庭中無風險金融資產的持有率為99.6%,戶均35.2萬元;風險金融資產的持有率為59.6%,戶均50.1萬元。從調查樣本整體看來,戶均持有無風險金融資產35.0萬元,占總金融資產的比達到53.9%,高于風險金融資產。

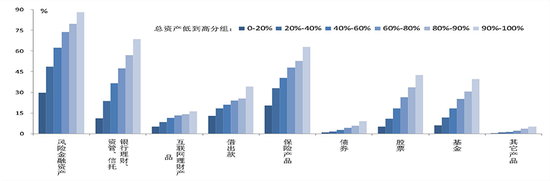

第三,高資產、高學歷家庭參與風險金融市場的意愿更強,金融資產表現形式更加多元化。隨著家庭資產的增加,家庭持有風險金融產品的比率穩步提高。將家庭總資產排序,總資產最高20%家庭的風險金融資產的持有率為87.9%,最低20%家庭的持有率為29.8%。而且,總資產越多的家庭參與各類金融市場的程度越高,高資產家庭在各類金融產品上的持有率均明顯高于全國平均水平。

△圖6 不同資產組和不同學歷水平居民家庭的各類金融產品持有率

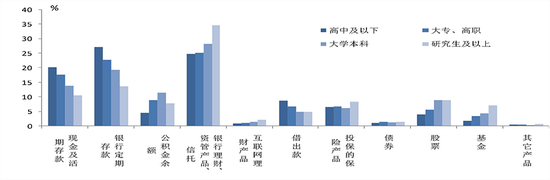

從學歷水平看,學歷越高的家庭金融資產表現形式越多元化。調查數據顯示,隨著戶主學歷水平的提高,家庭持有活期與定期存款的比重有所下降,而持有銀行理財產品、互聯網金融及股票、基金等金融資產的比例有所上升。這主要是因為高學歷群體通常更了解相關的金融知識和信息,加之其往往擁有較高的收入和資產,因而在滿足了預防性需求后更愿意投資高風險、高收益的金融產品。

城鎮居民家庭負債參與率高,負債結構相對單一,房貸是主要構成部分

第一,家庭負債參與率較高,負債集中化現象明顯。目前我國城鎮居民家庭運用杠桿現象較為普遍。受調查家庭中,有負債的家庭占比為56.5%。分地區看,東北地區居民家庭負債參與率最低,為42.1%;東部、中部分別為57.9%和55.7%;西部地區最高,為60.1%。

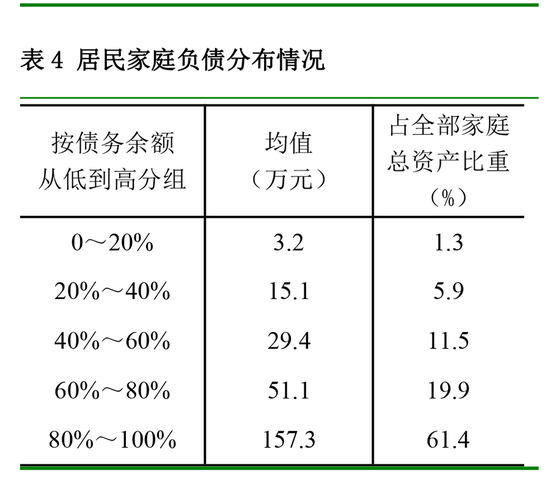

有負債的家庭中,戶均家庭總負債為51.2萬元。其中,53.8%的居民家庭負債余額在30萬元以下,35.6%的家庭負債余額在30萬~100萬元,10.5%的家庭負債余額在100萬元以上。按照家庭負債余額從低到高排序,負債最低20%家庭的戶均總負債3.2萬元,所承擔的負債僅占全部樣本的1.3%;負債最高20%家庭的戶均負債157.3萬元,所承擔的負債占全部樣本的61.4%。

第二,家庭負債結構相對單一,負債來源以銀行貸款為主,房貸為家庭負債的主要構成。從負債來源看,城鎮居民家庭的負債以銀行貸款為主。有負債的居民家庭中,戶均銀行貸款49.6萬元,占家庭總負債的96.8%。銀行體系外的負債占比低,僅為3.2%,其中民間借貸和互聯網金融產品貸款的戶均負債額分別為1.2萬元和0.1萬元,占家庭總負債的比重分別為2.4%和0.2%。

從負債用途看,房貸是家庭負債的基本構成。有負債的居民家庭中,76.8%的家庭有住房貸款,戶均家庭住房貸款余額為38.9萬元,占家庭總負債的比重為75.9%。調查顯示,75.9%的居民家庭將負債用于購房,24.8%的居民家庭用于日常消費,12.8%的居民家庭用于買車或車位,9.6%的居民家庭用于裝修或購買家電,9.3%的居民家庭用于實體經營,9.0%的居民家庭用于教育,3.9%的居民家庭用于醫療,2.3%的居民家庭用于金融投資。

第三,富裕家庭的負債參與率更高,且更容易獲得銀行貸款,低資產家庭對民間借貸的依賴度相對較高。按家庭總資產排序,資產最高20%家庭的負債參與率最高,為63.3%,且負債中97.1%為銀行貸款。資產最低20%家庭的負債參與率最低,為38.6%。資產最低20%家庭的負債來源中,89.4%來源于銀行貸款,遠低于其他家庭;9.0%來自于民間借貸,遠高于其他家庭。這主要是因為低資產家庭往往收入較低,或者沒有穩定的收入來源,從銀行渠道獲得貸款相對困難,因而對民間借貸的依賴度相對較高。

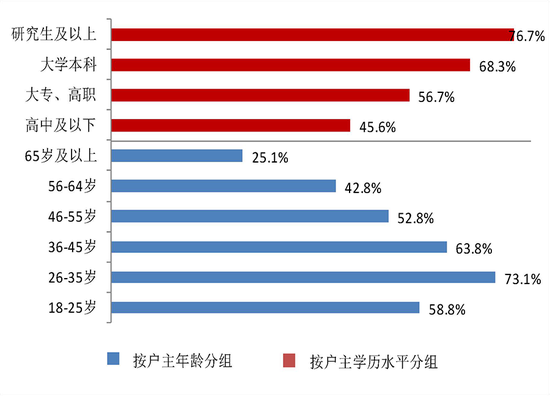

第四,居民家庭負債集中于中青年和高學歷家庭。受調查家庭中,戶主年齡為26~35歲的家庭負債參與率最高,為73.1%。隨著年齡的提高,家庭負債參與率有所下降,戶主年齡為65歲及以上的家庭負債參與率最低,為25.1%。家庭負債參與率與戶主的學歷成正比,戶主受教育程度越高,家庭負債參與率越高。

△圖7 按戶主年齡和學歷分組的家庭負債參與率

家庭凈資產分化程度高于資產的分化程度,但中國城鎮居民家庭財富分布較美國均衡

將居民家庭的資產扣除負債,得到的凈資產更能真實地反映居民家庭的財富水平。調查數據顯示,中國城鎮居民家庭凈資產均值為289.0萬元。家庭凈資產中位數為141.0萬元,比均值低148.0萬元。

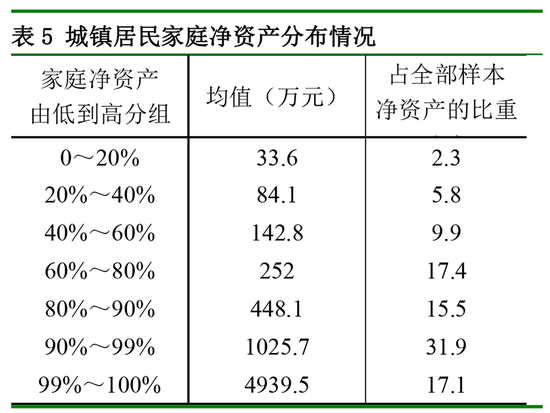

居民家庭凈資產分化程度高于家庭總資產。將家庭凈資產從低到高排序,凈資產最低20%家庭的凈資產僅占全部樣本家庭凈資產的2.3%,而最高20%家庭的凈資產占64.5%。對高資產組家庭作進一步細分,最高10%的家庭所擁有的凈資產占全部樣本家庭凈資產的49.0%,最高1%的家庭占17.1%。

與美國相比,中國居民家庭財富的分布相對均衡。2016年,按家庭凈資產排序,美國全國最高1%的家庭所擁有的凈資產占全部樣本家庭凈資產的38.6%,略高于隨后9%家庭的38.5%,而其余90%的家庭僅占22.8%,不到三分之一,說明美國居民家庭的財富向最富裕家庭集中的特征明顯。我們的調查顯示,在中國城鎮居民家庭中,這三個比例分別為17.1%、31.9%和51.0%。即使假設我國鄉村居民家庭的凈資產均為零,將這些零資產的樣本按鄉村人口占比加入調查樣本后,新樣本中最高1%、隨后9%和其余90%的家庭凈財富占比分別為21.9%、38.5%和39.6%,我國居民家庭財富相對均衡。

居民家庭債務風險總體可控

城鎮居民家庭資產負債率總體穩健,少數家庭資不抵債

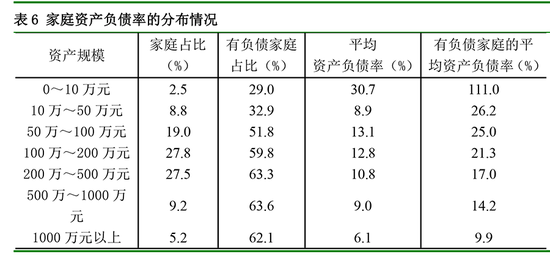

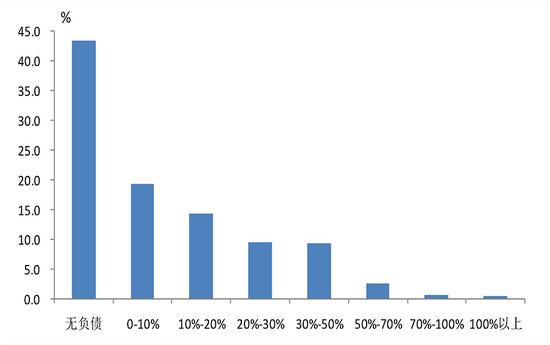

總體看,我國城鎮居民家庭的資產負債率相對較低。調查顯示,我國城鎮居民家庭資產負債率的均值為9.1%,低于美國的12.1%。其中,有負債家庭的資產負債率均值為14.8%,中位數為15.8%。

從資產負債率的分布看,資產規模越低,負債參與率越低,有負債家庭的資產負債率越高。尤其是資產規模在10萬元及以下的家庭中,有負債的家庭的平均資產負債率高達111%。

△圖8 不同資產負債率區間的家庭占比情況

有負債的家庭中,大部分家庭的資產負債率處于(0%,10%]的區間,少數家庭存在資不抵債的情況。調查樣本中,資產負債率處于(0%,10%]的家庭占比為19.4%,占有負債家庭的34.4%。有0.4%共138戶家庭的資產負債率超過了100%,這些家庭的債務占全部樣本家庭債務的比重為0.4%。這些家庭主要有兩種情況:一是低資產家庭(資產少于10萬元),一共106戶,債務規模占所有資不抵債家庭債務的比重為17%,他們的債務規模不大,但資產規模更小,資產無法覆蓋債務;二是參與企業經營的家庭,一共23戶,債務規模占所有資不抵債家庭債務的比重為41.1%,他們有一定規模的資產,但債務規模更大,而且借債的原因主要是實體經營。

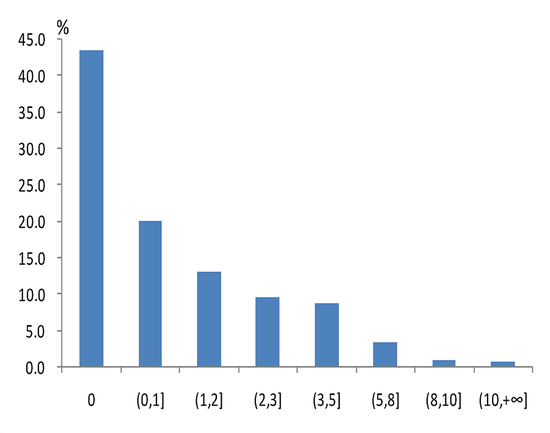

居民家庭債務收入比為1.02,略高于美國居民水平

債務收入比是指居民家庭的債務余額與其年收入的比值,能更為直觀地反映居民家庭的債務規模。調查顯示,我國城鎮居民家庭的平均債務收入比為1.02,略高于美國0.93的水平。其中,有負債家庭的債務收入比的均值和中位數均為1.6。有少數家庭的債務規模遠高于家庭收入,有1.2%共221戶家庭的債務收入比超過了10,這些家庭的債務占全部樣本家庭債務的比重為5.8%。

△圖9 不同債務收入比區間的家庭占比情況

△圖10 不同償債收入比區間的家庭占比情況

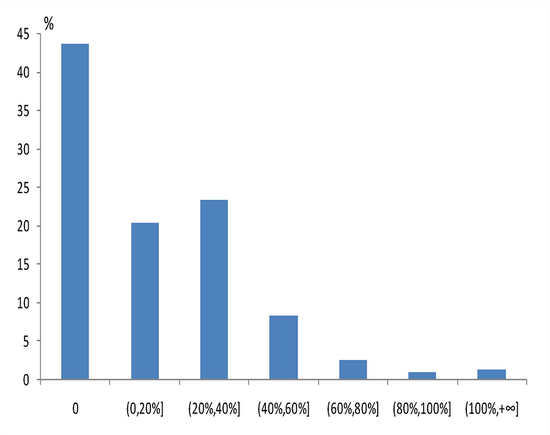

償債能力總體較強

我國城鎮居民家庭償債能力總體較強。調查數據顯示,城鎮居民家庭償債收入比平均為18.4%,其中房貸償債收入比為9.1%。有負債家庭的償債收入比的均值為29.5%,中位數為26.7%。部分家庭的償債負擔較重,12.8%的家庭月償債收入比超過四成,這些家庭的債務占全部樣本家庭債務的比重為34.7%;4.5%的家庭月償債收入比超過六成,債務占比為12.8%。

分收入水平看,低收入家庭償債壓力相對較大。調查數據顯示,按家庭總收入從低到高排序,收入最低20%家庭月償債收入比為24.8%,高于均值6.4個百分點,比最高20%家庭高9.1個百分點。這些低收入家庭中,13.8%的家庭月償債收入比超過四成,6.7%的家庭超過六成。

實體經營家庭的償債壓力大。調查樣本中,沒有經營性債務家庭的償債收入比為16.1%,有經營性債務家庭的償債收入比為30.1%,高于前者14個百分點。

工薪階層債務償還壓力明顯。分職業看,戶主為企業一般員工和國家機關、事業單位人員的家庭月償債收入比相對高,分別為22.5%和19.9%,均高于平均償債收入比。

值得注意的問題

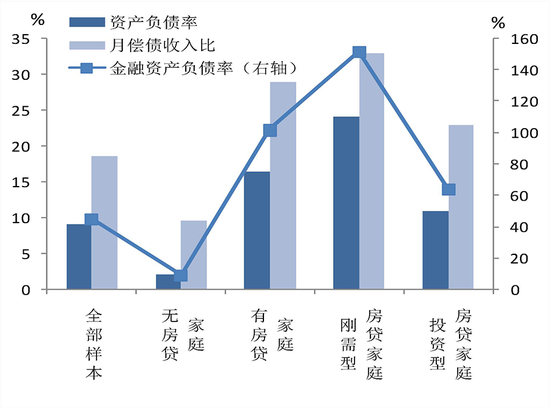

第一,城鎮居民家庭金融資產負債率較高,存在一定的流動性風險。城鎮居民家庭資產配置高度集中于房產,金融資產占比低,金融資產負債率相對較高。調查顯示,我國城鎮居民家庭金融資產負債率為44.6%,其中,有負債家庭的金融資產負債率均值為85.3%,中位數為117.3%,半數以上的家庭金融資產負債率超過了100%。可見,居民資產負債率雖整體穩健,但是資產流動性較差,存在一定的流動性風險。

第二,部分低資產家庭資不抵債,違約風險高。受調查家庭中,總資產低于10萬元的共有792戶,這些家庭的資產負債率為30.7%,遠高于其他家庭,其中有106戶家庭的資產負債率超過了100%。這106戶家庭多數無房無車,僅有少量存款,戶主主要從事個體經營或其他職業,沒有穩定收入,負債卻相對較高,一旦遇到意外情況,違約風險較高。

第三,中青年群體負債壓力較大,債務風險相對較高。戶主年齡在26~35歲的居民家庭債務參與率、戶均債務規模、資產負債率、債務收入比都要高于其他家庭。中青年家庭由于面臨購房、成家生子、子女教育等多方面的支出壓力,負債現象更為普遍,債務負擔相對較重,償債壓力相對較大。

第四,老年群體投資銀行理財、資管、信托等金融產品較多,風險較大。調查顯示,戶主年齡為65歲及以上居民家庭投資銀行理財、資管、信托產品的均值為23.9萬元,是總體平均水平的1.4倍,占其家庭金融資產的比重為34.8%,遠高于其他年齡段水平。調研發現,盡管資管新規出臺后理財產品不再保本,部分銀行代理銷售的第三方投資理財產品風險較高,但仍有不少居民認為在銀行購買理財產品本金不會損失,實際投資風險與居民投資安全性預期存在較大差距。65歲以上的老年群體處于收入來源減少的人生階段,將大量資金投資銀行理財、資管、信托等金融產品,增加了投資及養老的不確定因素。

第五,剛需型房貸家庭的債務風險突出。受調查家庭中,43.4%的家庭有住房貸款。有房貸家庭的資產負債率、金融資產負債率和月償債收入比分別為16.5%、101.5%和29.0%,債務風險明顯高于平均水平。其中剛需型房貸家庭的債務風險尤其突出,這三項指標分別為24.2%、151.3%和33.0%,均為所有群體中的最高值。相比之下,投資型房貸家庭的債務風險要小得多,其三項指標僅略高于平均水平。

△圖11 居民家庭債務收入比的分布情況

附:

調查樣本分布說明

區域分布

本次調查涉及30個省(自治區、直轄市),共計31100戶城鎮居民家庭。調查采用多階段隨機抽樣方法,省級樣本數量分配權重為各省城鎮人口占比,各省的具體樣本數量如下。

|

省份

|

調查樣本數量(個)

|

省份

|

調查樣本數量(個)

|

|

北京

|

700

|

河南

|

1800

|

|

天津

|

500

|

湖北

|

1300

|

|

河北

|

1500

|

湖南

|

1400

|

|

山西

|

800

|

廣東

|

2900

|

|

內蒙古

|

600

|

廣西

|

900

|

|

遼寧

|

1100

|

海南

|

400

|

|

吉林

|

600

|

重慶

|

700

|

|

黑龍江

|

800

|

四川

|

1600

|

|

上海

|

800

|

貴州

|

600

|

|

江蘇

|

2100

|

云南

|

800

|

|

浙江

|

1400

|

陜西

|

800

|

|

安徽

|

1200

|

甘肅

|

500

|

|

福建

|

900

|

青海

|

400

|

|

江西

|

900

|

寧夏

|

400

|

|

山東

|

2300

|

新疆

|

400

|

人口分布

本次調查對象為縣級以上城鎮居民家庭,不包括農村居民家庭,與全國人口結構略有差異,但總體看人口的年齡分布與國家統計局公布的全國人口分布基本一致。

本次調查共覆蓋城鎮居民99868人,戶均人口數為3.2人,略高于全國戶均家庭規模(3.0人)。從年齡結構看,20歲以下及60歲以上人口占比略低,但總體分布與全國情況一致。具體如下。

|

年齡(歲)

|

調查樣本占比(%)

|

統計局全國樣本占比(%)

|

|

0~19

|

19.9

|

21.7

|

|

20~29

|

17.1

|

13.9

|

|

30~39

|

19.3

|

15.1

|

|

40~49

|

16.9

|

16.1

|

|

50~59

|

17.7

|

14.4

|

|

60~69

|

6.3

|

10.6

|

|

70+

|

2.8

|

7.1

|

責任編輯:李思陽

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)