感知中國(guó)經(jīng)濟(jì)的真實(shí)溫度,見(jiàn)證逐夢(mèng)時(shí)代的前行腳步。誰(shuí)能代表2019年度商業(yè)最強(qiáng)驅(qū)動(dòng)力?點(diǎn)擊投票,評(píng)選你心中的“2019十大經(jīng)濟(jì)年度人物”。【我要投票】

市場(chǎng)準(zhǔn)入負(fù)面清單為私募基金營(yíng)造穩(wěn)定透明可預(yù)期環(huán)境

中基協(xié):營(yíng)造私募行業(yè)規(guī)范透明高效的市場(chǎng)準(zhǔn)入環(huán)境

被納入市場(chǎng)準(zhǔn)入負(fù)面清單,私募股權(quán)基金正破除“注冊(cè)難”現(xiàn)狀

清科研究中心董事總經(jīng)理 符星華

近日,經(jīng)中共中央、國(guó)務(wù)院批準(zhǔn),國(guó)家發(fā)展改革委、商務(wù)部公布了《市場(chǎng)準(zhǔn)入負(fù)面清單(2019年版)》。備受創(chuàng)投行業(yè)關(guān)注的是,清單對(duì)私募基金行業(yè)管理提出明確要求,非金融機(jī)構(gòu)、不從事金融活動(dòng)的企業(yè),在注冊(cè)名稱和經(jīng)營(yíng)范圍中原則上不得使用“基金管理”(注:指從事私募基金管理業(yè)務(wù)的基金管理公司或合伙企業(yè))字樣。

根據(jù)清單規(guī)定,凡在名稱和經(jīng)營(yíng)范圍中選擇使用上述字樣的企業(yè)(包括存量企業(yè)),市場(chǎng)監(jiān)管部門將注冊(cè)信息及時(shí)告知金融管理部門,金融管理部門、市場(chǎng)監(jiān)管部門予以持續(xù)關(guān)注,并列入重點(diǎn)監(jiān)管對(duì)象。

這是中國(guó)私募股權(quán)投資基金史上一次重大的改革,將帶來(lái)深遠(yuǎn)而積極的影響。一方面,市場(chǎng)監(jiān)管部門與行業(yè)監(jiān)管部門將對(duì)打著“私募基金管理”旗號(hào)卻并不從事相關(guān)業(yè)務(wù)企業(yè)的監(jiān)管力度將進(jìn)一步加大;另一方面,對(duì)于真正從事私募股權(quán)投資基金管理業(yè)務(wù)的企業(yè),市場(chǎng)準(zhǔn)入將更加透明公正,準(zhǔn)入隱性壁壘將進(jìn)一步消除。

事實(shí)上,準(zhǔn)入難問(wèn)題困擾私募股權(quán)投資基金行業(yè)已久。曾有某位創(chuàng)投大佬指出私募股權(quán)投資基金注冊(cè)困難問(wèn)題,“層層審批,限制頗多。只要有任何風(fēng)吹草動(dòng),任何一個(gè)地方都可以停止基金注冊(cè)。”此次將私募基金行業(yè)納入市場(chǎng)準(zhǔn)入負(fù)面清單予以規(guī)范,無(wú)疑將極大改變目前私募股權(quán)投資基金行業(yè)準(zhǔn)入難的現(xiàn)狀。

創(chuàng)投基金“注冊(cè)難”?

劍指私募股權(quán)投資基金行業(yè)準(zhǔn)入難現(xiàn)狀

全面實(shí)施市場(chǎng)準(zhǔn)入負(fù)面清單制度,是黨中央、國(guó)務(wù)院的重大決策部署,是加快完善社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制的重要舉措。而需要強(qiáng)調(diào)的是,市場(chǎng)準(zhǔn)入負(fù)面清單之外,各類市場(chǎng)主體皆可依法平等進(jìn)入,不得另設(shè)門檻和隱性限制。

據(jù)悉,《市場(chǎng)準(zhǔn)入負(fù)面清單(2019年版)》修訂期間,共征求了58個(gè)中央和國(guó)家機(jī)關(guān)有關(guān)部門、31個(gè)省(市、區(qū))及新疆生產(chǎn)建設(shè)兵團(tuán)的意見(jiàn),通過(guò)多種方式聽(tīng)取了包括基金業(yè)協(xié)會(huì)在內(nèi)等30余個(gè)全國(guó)性重要行業(yè)協(xié)會(huì)的意見(jiàn)建議。

其中,不少市場(chǎng)主體反映,一些地區(qū)對(duì)私募股權(quán)投資基金行業(yè)注冊(cè)標(biāo)準(zhǔn)不一,流程不透明。一些“開(kāi)開(kāi)停停”的局部短期管制措施導(dǎo)致行業(yè)預(yù)期不穩(wěn)定,甚至對(duì)民營(yíng)私募管理機(jī)構(gòu)存在歧視性政策,構(gòu)成市場(chǎng)準(zhǔn)入隱性壁壘。

而創(chuàng)投行業(yè)反映較為強(qiáng)烈的是,各地在落實(shí)《國(guó)務(wù)院關(guān)于促進(jìn)創(chuàng)業(yè)投資持續(xù)健康發(fā)展的意見(jiàn)》(國(guó)發(fā)〔2016〕53號(hào))中,存在理解、執(zhí)行不到位的問(wèn)題。

經(jīng)認(rèn)真梳理研究,《市場(chǎng)準(zhǔn)入負(fù)面清單(2019年版)》最終將私募基金行業(yè)納入市場(chǎng)準(zhǔn)入負(fù)面清單予以規(guī)范,加強(qiáng)對(duì)地方各級(jí)政府執(zhí)行政策指導(dǎo),改變目前私募股權(quán)投資基金行業(yè)準(zhǔn)入難的現(xiàn)狀。

此舉將對(duì)中國(guó)私募股權(quán)投資基金行業(yè)產(chǎn)生深遠(yuǎn)而積極的影響。一方面,公開(kāi)準(zhǔn)入標(biāo)準(zhǔn),降低準(zhǔn)入門檻,破除隱性壁壘,鼓勵(lì)支持優(yōu)質(zhì)私募股權(quán)投資基金充分發(fā)展;另一方面,通過(guò)規(guī)范透明企業(yè)登記注冊(cè)環(huán)節(jié)管理,力求將真正從事私募股權(quán)投資基金行業(yè)的企業(yè)與打著“私募基金”旗號(hào)從事其他活動(dòng)乃至違法犯罪活動(dòng)的企業(yè)區(qū)分開(kāi)來(lái)。

一段時(shí)間以來(lái),一些以“基金管理”名義從事私募股權(quán)投資基金業(yè)務(wù)的機(jī)構(gòu)違背行業(yè)發(fā)展規(guī)范,誤導(dǎo)、欺詐、利益輸送等損害投資者利益的行為時(shí)有發(fā)生,甚至出現(xiàn)了以“私募基金”為名的非法集資等違法犯罪行為,有損于私募股權(quán)投資基金行業(yè)的聲譽(yù)形象和健康發(fā)展。

此次《市場(chǎng)準(zhǔn)入負(fù)面清單(2019年版)》在維持不設(shè)行政許可的制度框架下設(shè)立了進(jìn)一步密切跨部門間的信息共享和執(zhí)法協(xié)調(diào)安排,提升監(jiān)管效能,有利于更好保護(hù)投資者合法權(quán)益,防范和化解私募領(lǐng)域風(fēng)險(xiǎn)。

全面梳理VC/PE行業(yè)“募、投、退”真實(shí)狀況

近年來(lái),中國(guó)私募基金行業(yè)迅速崛起。基金業(yè)協(xié)會(huì)數(shù)據(jù)顯示,截至2019年9月底,私募股權(quán)、創(chuàng)業(yè)投資基金的規(guī)模為9.38萬(wàn)億元,占總規(guī)模的70%左右,已經(jīng)成為行業(yè)中堅(jiān)力量;在協(xié)會(huì)存續(xù)登記的私募股權(quán)、創(chuàng)業(yè)投資基金管理人有14802家,管理基金數(shù)量達(dá)到35492只。

自發(fā)展伊始,中國(guó)創(chuàng)業(yè)投資和私募股權(quán)投資行業(yè)就一直扎根于服務(wù)實(shí)體經(jīng)濟(jì),致力于支持中小企業(yè),特別是高新技術(shù)企業(yè)的發(fā)展。過(guò)去20年,中國(guó)的大多數(shù)科技型企業(yè),例如阿里巴巴、騰訊等知名新經(jīng)濟(jì)企業(yè),在早期階段都曾獲得天使投資。

如今,創(chuàng)業(yè)投資和私募股權(quán)投資基金更是成為支持中國(guó)科創(chuàng)企業(yè)的中堅(jiān)力量。今年7月22日,科創(chuàng)板正式迎來(lái)首批25家上市公司。經(jīng)基金業(yè)協(xié)會(huì)統(tǒng)計(jì),這25家科創(chuàng)板企業(yè)中,共23家企業(yè)背后得到了私募股權(quán)投資基金的支持,占比達(dá)92.0%。

然而自2018年以來(lái),創(chuàng)投機(jī)構(gòu)舉步維艱,在“募、投、退”多個(gè)環(huán)節(jié)上都面臨著嚴(yán)峻的挑戰(zhàn)。

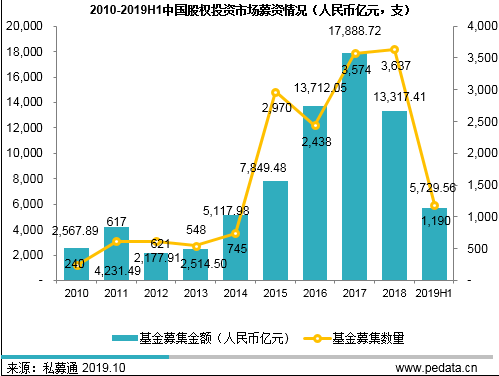

首先是募資方面。清科研究中心數(shù)據(jù)顯示,2019上半年中國(guó) 股權(quán)市場(chǎng)募資下降明顯,其中人民幣募資額4,864.25億元,同比下降20.2%;2018年外幣基金募資額是2017年的2倍,但2019上半年僅為865.31億,同比下降14.6%。背后原因是注冊(cè)備案、銀行托管程序復(fù)雜,新機(jī)構(gòu)和增量基金銳減,再加上國(guó)際政治和貿(mào)易局勢(shì)不明和《資管新規(guī)》的發(fā)布,進(jìn)一步致使募資市場(chǎng)惡化。更重要的是,2019年上半年成立的很多基金募集時(shí)間從以往的3-6個(gè)月,延遲到如今12-18個(gè)月,并以政府引導(dǎo)基金參與的,國(guó)有背景的基金的設(shè)立為主,民營(yíng)資本已經(jīng)幾近枯竭。據(jù)創(chuàng)投行業(yè)反饋,不少銀行窗口指導(dǎo)個(gè)人投資者超過(guò)5位的私募股權(quán)投資基金一律不許托管等政策,為整個(gè)行業(yè)的基金注冊(cè)設(shè)立備案均設(shè)置了隱性壁壘。這也是在注冊(cè)備案托管端對(duì)民營(yíng)資本進(jìn)入私募股權(quán)投資設(shè)置隱形障礙的側(cè)面表現(xiàn)。募資數(shù)據(jù)直接反映了未來(lái)二年對(duì)創(chuàng)新型企業(yè)股權(quán)投資基金供給的情況,因此切實(shí)從源頭調(diào)整創(chuàng)業(yè)投資和私募股權(quán)投資基金的設(shè)立和準(zhǔn)入障礙,將引導(dǎo)更多的社會(huì)資本進(jìn)入到支持實(shí)體經(jīng)濟(jì)發(fā)展中來(lái)。

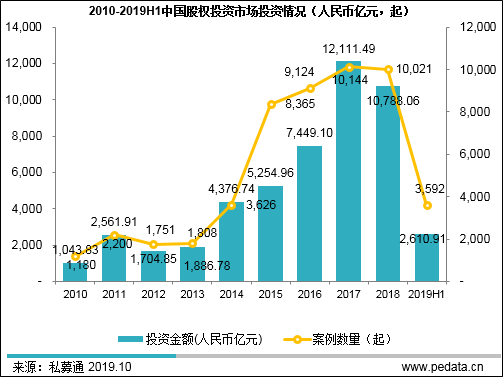

再看投資端。2019年上半年,中國(guó)股權(quán)投資市場(chǎng)投資案例數(shù)為3,592起,投資金額為2,610.91億元,分別同比下降39.1%和58.5%,下降幅度明顯擴(kuò)大。投資幣種方面,人民幣投資額下降更為顯著,2018年人民幣投資未6,219.99億元,同比2017年下降33.7%。2018年獲得創(chuàng)業(yè)投資和私募股權(quán)投資基金投資的頭部1%的企業(yè)獲得了48%的資金支持。這背后的原因包括:一是募資端承壓,資金不足營(yíng)運(yùn)壓力提升;二是市場(chǎng)持續(xù)分化,資金向頭部機(jī)構(gòu)和企業(yè)聚攏;三是市場(chǎng)的投資避險(xiǎn)情緒嚴(yán)重,同時(shí)由于國(guó)資、金融背景的資金占比逐步擴(kuò)大,體制和機(jī)制的原因?qū)е铝烁嗟馁Y金傾向于中后期企業(yè),而不會(huì)更多地支持初創(chuàng)期企業(yè)。

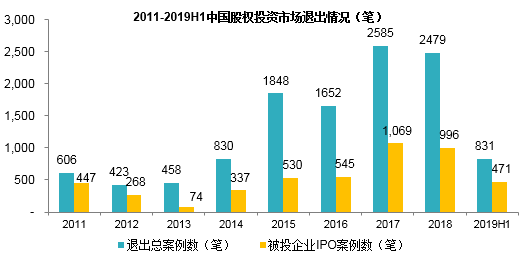

退出情況也不甚理想。2019上半年,中國(guó)股權(quán)投資市場(chǎng)退出案例數(shù)為831筆,同比下降39.6%。眼下,被投企業(yè)IPO是中國(guó)股權(quán)投資市場(chǎng)退出的主要路徑,但市場(chǎng)環(huán)境的不穩(wěn)定不僅降低了企業(yè)上市的數(shù)量,也帶來(lái)的上市退出收益的銳減。

下一步,爭(zhēng)取將私募股權(quán)投資基金納入放寬市場(chǎng)準(zhǔn)入試點(diǎn)

多年的實(shí)踐證明,想要實(shí)現(xiàn)金融去杠桿的目標(biāo),發(fā)展創(chuàng)業(yè)投資和私募股權(quán)投資才是最好的路徑。

這道理并不難理解。作為直接融資的重要手段,股權(quán)投資推動(dòng)實(shí)體經(jīng)濟(jì)企業(yè)有效去杠桿。實(shí)體經(jīng)濟(jì)企業(yè)通過(guò)股權(quán)融資,可以有效降低杠桿比例。2017年以來(lái),伴隨著股票二級(jí)市場(chǎng)的回落,股權(quán)融資超越二級(jí)市場(chǎng)融資,成為實(shí)體經(jīng)濟(jì)企業(yè)直接融資的最主要渠道,尤其是非上市的中小企業(yè)直接融資的主要渠道。

2010-2018年中國(guó)非金融企業(yè)股票融資和企業(yè)股權(quán)融資對(duì)比

下一步工作,應(yīng)不斷完善相關(guān)政策促進(jìn)行業(yè)發(fā)展。首先,認(rèn)真貫徹黨中央、國(guó)務(wù)院有關(guān)決策部署,圍繞完善配套措施、放寬市場(chǎng)準(zhǔn)入等方面要求,持續(xù)推動(dòng)市場(chǎng)準(zhǔn)入負(fù)面清單制度全面實(shí)施,進(jìn)一步維護(hù)市場(chǎng)公平,推動(dòng)“非禁即入”普遍落實(shí)。

另外,持續(xù)推動(dòng)破除市場(chǎng)準(zhǔn)入隱性壁壘。按照“清單之外不得另設(shè)門檻和隱性限制”要求,配合相關(guān)部門堅(jiān)決糾正個(gè)別地方對(duì)私募股權(quán)投資基金行業(yè)“實(shí)審批”、“停注冊(cè)”等矯枉過(guò)正做法;繼續(xù)多渠道收集相關(guān)問(wèn)題,及時(shí)發(fā)現(xiàn)各種形式的市場(chǎng)準(zhǔn)入不合理限制和隱性壁壘,列出問(wèn)題清單,制定分工方案,建立工作臺(tái)賬,做到發(fā)現(xiàn)一起、推動(dòng)解決一起。

同時(shí),部署開(kāi)展放寬市場(chǎng)準(zhǔn)入試點(diǎn)。《全國(guó)深化“放管服”改革優(yōu)化營(yíng)商環(huán)境電視電話會(huì)議重點(diǎn)任務(wù)分工方案》(國(guó)辦發(fā)〔2019〕39號(hào))要求,以服務(wù)業(yè)為重點(diǎn)試點(diǎn)進(jìn)一步放寬市場(chǎng)準(zhǔn)入限制。接下來(lái),如果能夠爭(zhēng)取將創(chuàng)業(yè)投資和私募股權(quán)投資基金行業(yè)納入放寬市場(chǎng)準(zhǔn)入試點(diǎn),全行業(yè)將會(huì)迎來(lái)更廣闊的發(fā)展空間。

責(zé)任編輯:常福強(qiáng)

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)