來源:互金商業評論

考拉征信被查,拉卡拉告訴深交所,一切盡在掌握之中。然而,身份驗證信息接口被切斷后,拉卡拉現金貸“易分期”已無法正常運行。

背靠聯想的拉卡拉最近不太順。

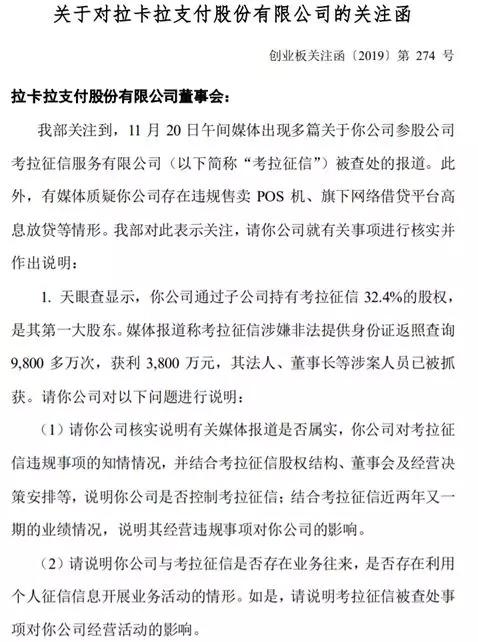

19日,央視網曝光拉卡拉支付旗下的考拉征信非法緩存公民個人信息1億多條,且涉嫌非法提供身份證返照查詢9800多萬次,獲利3800萬元。消息迅速發酵,20日下午,拉卡拉股價跳水至跌停,市值蒸發17億。20日晚,深交所創業板公司管理部向拉卡拉發出關注函,要求公司就考拉征信被查、旗下網絡借貸平臺高息放貸、違規售賣POS機等事項作出說明。

21日上午八點,拉卡拉發布澄清公告。對考拉征信被查一事,拉卡拉回復稱,考拉征信涉及的相關案件正在偵辦中,考拉征信正在配合司法機關的工作。目前確有人員取保候審階段。但拉卡拉沒有說明,取保候審的人員是誰。

此外,拉卡拉強調,公司對考拉昆侖持股比例為32.4%,不能控制考拉昆侖股東會。考拉昆侖信用管理有限公司董事會由五名成員構成,公司提名其中兩名董事,未超過半數,不能控制考拉昆侖董事會。公司不參與其具體經營活動。

拉卡拉稱,公司與考拉征信存在業務往來,均已在相關公告文件中予以披露。公司不存在利用個人信息違規開展業務活動的情況。

對拉卡拉旗下易分期平臺涉嫌高息放貸并暴力催收一事,拉卡拉回復稱,易分期貸款業務是西藏考拉科技發展有限公司(簡稱“考拉科技”)旗下公司的產品,與公司是各自獨立經營的兩家公司。據考拉科技旗下相關公司反饋,易分期貸款的貸后催收制定了嚴格管理制度并合規執行,保障用戶隱私,不存在暴力催收的行為。易分期業務不存在砍頭息、陰陽合同的行為,以上可在相關APP上親驗核實。

互金商業評論注意到,拉卡拉這份回復函避重就輕,含糊其辭,并沒有針對關注函的核心問題作出如實回答,基本是在敷衍深交所和二級市場的投資人。

拉卡拉團隊掌控考拉征信業務

首先來看拉卡拉與考拉征信的關系。

拉卡拉聲稱不能控制考拉昆侖信用管理有限公司的股東會和董事會,也不參與具體經營活動。但實際上,拉卡拉所說的僅僅是考拉征信的母公司考拉昆侖信用管理有限公司層面的架構,卻對考拉征信真正的業務主體“考拉征信服務有限公司”避而不談。

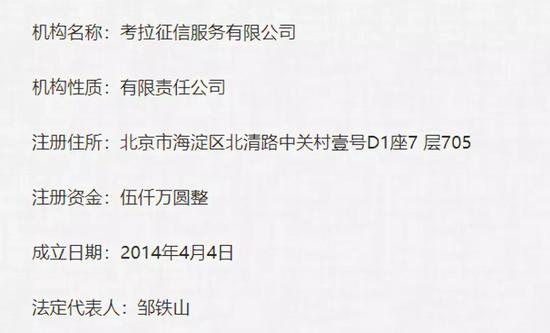

考拉征信官方網站披露信息顯示,公司成立于2014年,法定代表人為鄒鐵山,公司共有高管人員5人,均有10年以上的金融信息、數據統計挖掘等行業從業經驗,是公司的骨干與技術力量。董事長戴啟軍,法人代表、執行董事、經理鄒鐵山,總裁、首席風險官鄭和平,監事黃燚,常務副總裁葛偉平。

而公開信息顯示,董事長戴啟軍是拉卡拉元老聯合創始人;常務副總裁葛偉平2012年起擔任拉卡拉副總裁,2014年作為股東代表參與組建考拉征信服務有限公司;法人代表、執行董事、經理鄒鐵山曾擔任拉卡拉華東區總經理;監事黃燚則曾經擔任拉卡拉便利支付事業部副總經理。

可見,除了首席風險官鄭和平為外聘高管外,其余4名核心高管均是拉卡拉的骨干,拉卡拉說“公司不參與考拉征信的具體經營活動”的說法顯然站不住腳;拉卡拉雖然不能在表面上無法控制董事會多個席位,但在業務層面,卻可以通過拉卡拉的骨干牢牢掌握主導權。

拉卡拉“易分期”疑似陷入癱瘓

此外,拉卡拉對深交所的部分問題避而不談。例如,關注函要求拉卡拉“結合考拉征信近兩年又一期的業績情況,說明其經營違規事項對你公司的影響”,拉卡拉拒絕回答。再如,關注函要求拉卡拉“說明你公司與考拉征信是否存在業務往來,是否存在利用個人征信信息開展業務活動的情形。如是,請說明考拉征信被查處事項對你公司經營活動的影響。”。拉卡拉僅以一句“不存在利用個人信息違規開展業務活動”應付了事。

互金商業評論發現,考拉征信被查,拉卡拉APP中的現金貸產品“易分期”實際處于半癱瘓狀態,但拉卡拉卻并未向深交所和投資人如實披露這一重大影響。

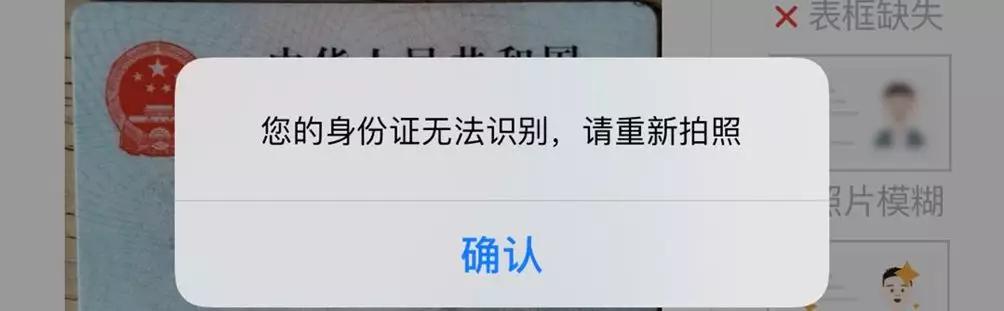

21日,互金商業評論使用4個不同身份證件實際注冊并測試后發現,其返回的彈窗均提示“您的身份證無法識別,請重新拍照”。互金商業評論就此詢問一位業內人士,對方表示,如果多個申請人均是這一情況,唯一的可能是平臺無法識別或審核上傳身份證信息,換言之,“易分期”失去了身份證驗證渠道,從而無法判斷借款人真實性。這意味著,拉卡拉APP中的現金貸產品“易分期”已經無法新增客戶,只能面向老用戶放貸。對一家現金貸平臺來說,沒有新增客戶,其業務基本陷入癱瘓。

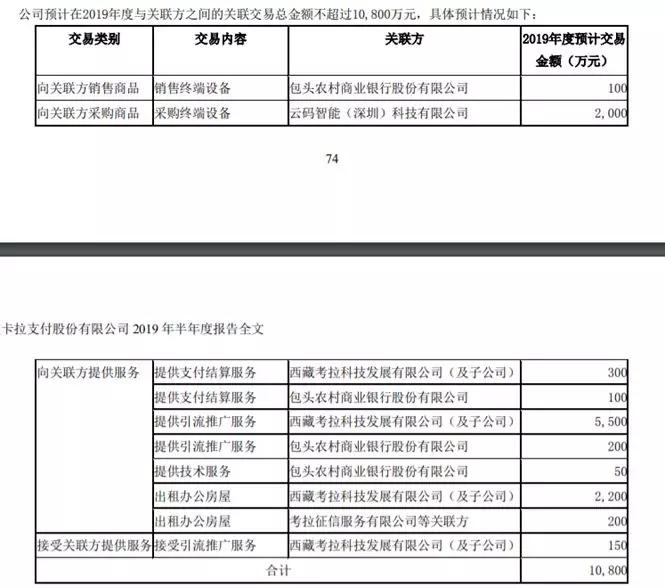

被切斷身份證核驗接口,“易分期”業務陷入停滯,對拉卡拉真的沒有影響嗎?拉卡拉2019年半年報顯示,拉卡拉與西藏考拉科技發展有限公司之間存在關聯交易,拉卡拉預計,2019年通過向西藏考拉提供支付結算服務(300萬元)、引流推廣服務(5500萬元)、出租辦公房屋(2200萬元)累計金額達8000萬元。

這兩家公司的業務確實挺“獨立”的。

拉卡拉還在更多問題上隱瞞或涉嫌撒謊。例如,深交所要求拉卡拉回答易分期平臺的經營模式、是否擁有相關業務開展的有關資質,截至本關注函發送日的累計借貸金額、借貸余額、借款利息等數據,并回答是否存在高息放貸、暴力催收現象。

拉卡拉對第一個問題避而不答,對第二個問題則直接否認。

互金商業評論下載拉卡拉APP后發現,拉卡拉APP首頁霸屏畫面是“易分期”,首頁頂部和中間、下方均有“易分期”、“借點錢”的入口。

現金貸搭售多種保險產品

由于“易分期”已經無法識別用戶身份證信息,因此互金商業評論沒有實測其借款綜合利率水平,但在“聚投訴”和新浪黑貓投訴上,大量借款人投訴拉卡拉“易分期”不僅有高額砍頭息,實際年化利率超過國家規定上限,在貸后催收中也涉嫌使用爆通訊錄等非法手段。

某借款人在聚投訴投訴稱,2019年8月,他在拉卡拉易分期貸款3萬元,分期12個月,每月還款2986元,綜合年化利率36%。另一名借款人在“華聲在線“投訴稱,他借款4.8萬,拉卡拉扣下6000元的保證金,實際到手4.2萬元,分期24期,每月還款2384元。不計算6000元押金的話,綜合年化利率為36%。但不少借款人反應,易分期雖然許諾保證金會退還,但往往找借口不退。將保證金折成砍頭息計算,其實際年化費率為50%!

實際上,易分期的套路除了保證金名義的“砍頭息“,還有保險、加速審核費等,大量借款人被套路后投訴無門,而易分期的同意回復則是,無論是保險還是審核費,均屬借款人自愿繳納。

互金商業評論注意到,易分期強制或誘導借款人購買的既有10元錢的賬戶安全險,也有180元的代償保險(由亞太財產保險有限公司提供),甚至有海保人壽提供的“安心貸定期壽險”,平臺在借款頁面用突出紅字提示“購買保險有助于后續提額”。雖然易分期沒有強迫借款人購買這款壽險,但其提示語無疑帶有強烈的誘導嫌疑。

對于現金貸搭售保險產品,監管早就下發過禁令。2019年7月22日,監管部門叫停保險公司通過現金貸等網貸平臺銷售意外傷害險。在監管看來,現金貸搭售意外險,本質上是平臺通過保險公司返傭收取砍頭息。很多明面上利率合規的平臺,加上保險等砍頭息費用后,其實際年化利率超過了36%。

據億歐報道,現金貸如此熱衷于搭售人身意外險是有原因的,通常來說,收取保費后,保險經紀公司和支付公司會將保費的90%返還給現金貸平臺,2%左右為服務費,8%左右才是保險公司的保險費。

拉卡拉旗下易分期雖沒有捆綁銷售監管嚴禁的意外險,但代之以賬戶安全險、人壽險等,換湯不換藥,繼續以保險之名,行“砍頭息”之實。顯然,作為一家上市公司,拉卡拉是不敢、也無法將這些灰色套路告訴深交所和二級市場投資人的。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)