華爾街見聞 陳圣潔

R2級理財產品也開始“虧”了?

“以前我的支出只有購物和基金,現在我的R2、R3理財都在虧,一下愣住”……

近日,不少投資者突然發現,不僅是基金賬戶綠油油一片,就連想著“可以少賺錢,但求安穩”的中低風險理財也開始冒綠光。

這一下子讓不少人“破了大防”。

R2等級理財紛紛“虧損”

所謂R2級,是指銀行理財產品風險等級較低的一種。

一般來說,銀行(包括理財子)將理財產品的風險等級劃分為5級。雖然各銀行之間對風險等級的解釋存在一定的差異,但R2(部分銀行為2R)級一般為中低風險。

這通常指,本金虧損概率較低,但投資收益存在一定不確定性的產品。

圖片來源:中國銀行

多年來,投資者所接觸的R2等級銀行理財產品,幾乎跟存款一樣,只存在利息多少的問題,卻很少出現負收益。

多家銀行理財子涉及

銀行理財不怎么虧的良好形象,近期被打破。

根據第三方統計,招銀理財、信銀理財、交銀理財、中銀理財、華夏理財等多家銀行子公司的R2級理財出現凈值回撤現象。

體現到收益上,就是凈值表單上每日浮虧。

部分人甚至不僅虧了前期浮盈,還把本金都搭了進去。

多為“固收+”產品

梳理多家銀行R2理財產品,出現凈值回撤的產品多為“固收+”產品。

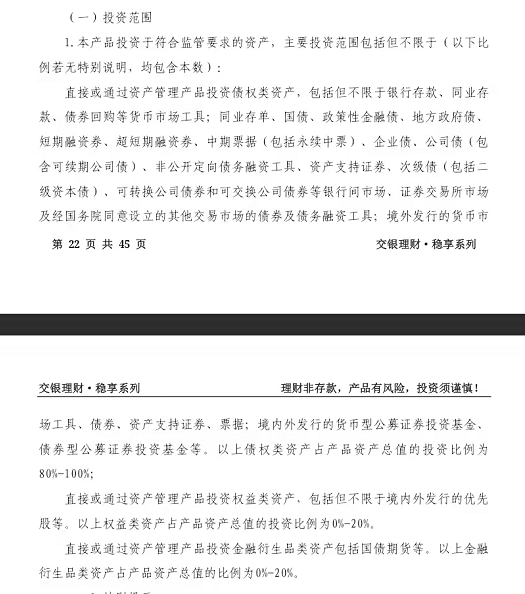

例如交銀理財穩享固收精選日開3號(90天持有期)理財產品。

相關公告顯示,該產品的投資范圍為:

債權類資產占產品資產總值的投資比例為80%-100%;直接或通過資產管理產品權益類資產占產品資產總值的投資比例為0%-20%;直接或通過資產管理產品投資金融衍生品類資產包括國債取貨等,占產品資產總值的投資比例為0%-20%。

收益下降有原因

沖著穩健理財才買的銀行理財產品,怎么也在跌?

招銀理財在此前的致投資者信中解釋稱,是因為固收和權益部分的收益雙雙降低。

具體來看,年內權益市場經歷了調整。而固收部分,因為2021年信用環境的收緊,非標類資產的收益和供應量大幅下降,同時債券部分的收益也出現了大幅下降。因此固收部分的收益,趕不上過去。

交銀理財也表示,2022年,春節后債券市場經歷了快速下跌。伴隨著地緣政治風險上升,局部戰爭的陰霾籠罩全球,全球權益市場出現連續下跌,。

資管新規后,絕大部分理財產品采用市值法進行估值,不僅考慮了投資債券的票面利率,還考慮了債券由于市值波動帶來的估值變動。這樣一來,資產價格的波動會直接反映在理財產品凈值上。

不過,交銀理財認為,產品凈值階段性的回撤和產品到期時的實質性虧損不是一回事。如果投資者持有的是長期凈值型理財產品,可能短期回調會帶來一定的心理沖擊,但產品凈值是否為正收益只有在到期時才會真實展現。市場階段回調不影響長期投資邏輯的配置價值。

責任編輯:張玫

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)