文/意見領(lǐng)袖專欄作家 滕泰、張海冰

2021年四季度,美國實現(xiàn)了7%的GDP增長率,通貨膨脹率也達到高位,2022年1月CPI達到7.5%、PCE指數(shù)達到6.1%,均為40年以來的新高。歐元區(qū)2月CPI同比激增5.8%,也刷新了歷史新高,由于激進減碳、俄烏戰(zhàn)爭等原因,歐洲能源、糧食等價格出現(xiàn)暴漲,歐洲3月通脹恐將繼續(xù)攀升。鑒于通貨膨脹壓力越來越大,美聯(lián)儲的政策已經(jīng)開始轉(zhuǎn)向,預(yù)計3月就可能加息,但加息能否扭轉(zhuǎn)歐美的通脹形勢?又將對歐美經(jīng)濟產(chǎn)生怎樣的影響呢?

美國加息為何難扭轉(zhuǎn)通脹

由于多方面的原因,美國的通貨膨脹將很難在短期內(nèi)得到扭轉(zhuǎn)。

首先,美國前十幾年積累的超發(fā)貨幣數(shù)量巨大,有效的貨幣吸收渠道都已經(jīng)接近飽和,流動性向消費品和服務(wù)外溢的可能性越來越大。2008年因為金融危機實施大規(guī)模量化寬松,美聯(lián)儲資產(chǎn)負(fù)債表規(guī)模躍升至2萬億美元以上之后,再也沒能恢復(fù)到之前的“正常水平”。2020年疫情以來,美國出臺了“無限制”量化寬松政策,美聯(lián)儲的資產(chǎn)負(fù)債表現(xiàn)已突破8萬億美元,比2020年初擴張一倍,比金融危機前的2008年8月擴張7.8倍。

在疫情之前,巨量的超發(fā)貨幣都被美國股票市場和房地產(chǎn)市場吸收,暫時沒有表現(xiàn)為通貨膨脹,但目前美國股市、樓市估值已經(jīng)高高在上,納斯達克綜合指數(shù)市盈率已經(jīng)接近歷史高點,從房價和房租的比值來看,美國樓市的泡沫化程度已經(jīng)接近次貸危機爆發(fā)之前的水平,股價、房價進一步大漲的可能性很小,天量的超發(fā)貨幣不僅難以繼續(xù)被上述資產(chǎn)市場吸收,而且還有可能向?qū)嶓w經(jīng)濟回流。

其次,美國的勞動供給沖擊將持續(xù)較長時間。早在2000年以后,美國的勞動參與率就進入了長期的下降通道,從2000年4月高點時的67.3%下降到疫情前的63.4%,在疫情打擊下最低跌至60.2%。疫情爆發(fā)以后,美國經(jīng)濟遭遇了進一步的勞動力供給沖擊,根據(jù)美國勞工部公布的數(shù)據(jù),2021年美國辭職人數(shù)創(chuàng)歷史新高。其中,2021年12月該國有430萬人辭職,11月有450萬人辭職。在疫情爆發(fā)前的2020年1月底,職位空缺數(shù)是715.4萬個,到了2021年12月底,已經(jīng)達到1092.5萬個,增加了52.7%。勞動力短缺給美國經(jīng)濟造成了巨大的影響。從中長期來看,這次短期勞動供給沖擊的影響,只是未來20年長期勞動供給沖擊影響的一個縮影。

第三,單邊主義、逆全球化政策和地緣政治危機不斷加重。盡管美國通脹高企,但特朗普政府時期對中國商品加征的關(guān)稅在拜登政府上臺后也沒有撤銷,關(guān)稅成本基本都有美國消費者承擔(dān)了。由此可以看出很多國家的貿(mào)易政策已經(jīng)被非理性的政治因素主導(dǎo),關(guān)稅、航運價格等因素增加了國際貿(mào)易的成本。同時,傳統(tǒng)的國際分工和投資環(huán)境被破壞,嚴(yán)重干擾了芯片等關(guān)鍵中間產(chǎn)品的供給,例如與疫情引發(fā)的供給沖擊相疊加,汽車芯片價格漲幅已經(jīng)達到幾倍甚至幾十倍,由此導(dǎo)致的價格上漲和產(chǎn)出缺口還將持續(xù)較長時間。

2022年初俄烏戰(zhàn)爭的爆發(fā)標(biāo)志著逆全球化達到了新的深度,對特定國家的貿(mào)易禁運、金融制裁、財產(chǎn)凍結(jié)進一步破壞了全球貿(mào)易和分工體系。俄烏兩國處于世界上最古老的貿(mào)易通道上,目前通過俄烏兩國的海陸空通道都受到限制,很多國家的進口商品運輸成本將增加。全球前兩大海運企業(yè)往返俄羅斯的船運預(yù)定已經(jīng)停止,而途徑俄烏的空運可能需要改道美國,途徑烏克蘭的中歐班列已經(jīng)停運或需要改道,由此都將增加不菲的運輸成本。

第四,能源原材料供給沖擊正在加劇,但吸收力量已嚴(yán)重弱化。疫情爆發(fā)之前,全球能源產(chǎn)業(yè)的資本開支已經(jīng)持續(xù)數(shù)年下滑,新增產(chǎn)能本已不足。疫情造成的人手不足也沖擊到油田礦山的正常生產(chǎn),全球能源、原材料價格出現(xiàn)大漲。目前原油期貨價格已經(jīng)突破100美元,確認(rèn)進入上升通道。2022年以來,俄烏戰(zhàn)爭等地緣政治危機正在擴大,俄羅斯的能源供給很可能被排除在國際能源市場之外,原油、天然氣、煤炭等能源價格上漲的空間正在打開。

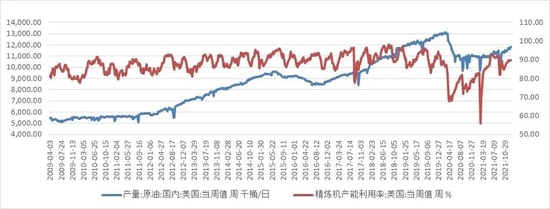

而美國作為全球第二大產(chǎn)油國,2022年2月上旬單周原油產(chǎn)量只相當(dāng)于疫情前(2020年2月)的89%;精煉廠的產(chǎn)能利用率也只有89.8%,而在疫情之前最高曾達到96%。在原油價格不斷上漲的情況下,美國的原油生產(chǎn)商卻增產(chǎn)乏力,成品油產(chǎn)能利用率也處于相對低位,加重了市場供應(yīng)的短缺程度,推動了美國能源價格走高。

圖1 美國原油產(chǎn)量和成品油產(chǎn)能利用率均低于疫情前水平

資料來源:萬博新經(jīng)濟研究院

同時,聯(lián)合國糧農(nóng)組織發(fā)布的食品價格指數(shù)也已經(jīng)接近歷史高位,俄烏戰(zhàn)爭導(dǎo)致俄羅斯、白俄羅斯的農(nóng)產(chǎn)品和化肥等出口受阻,2020年小麥出口位居世界第一,大麥出口位居世界第三,白俄羅斯約占全球鉀肥供應(yīng)近五分之一,制裁可能導(dǎo)致全球糧食價格進入新一輪上漲。

第五,美國的供應(yīng)鏈危機需要較長時間才能緩解。由于港口作業(yè)自動化程度較低,疫情以來的大量集裝箱無法及時處理、裝卸工人因疫情等原因短缺,美國港口的貨物積壓現(xiàn)象至今仍未緩解。據(jù)報道,洛杉磯港口負(fù)責(zé)人表示,船舶積壓有望在夏季緩解。根據(jù)美國卡車運輸協(xié)會(American Trucking Associations)的數(shù)據(jù),2021年,美國的卡車運輸公司司機缺口高達8萬名,創(chuàng)下歷史新高。

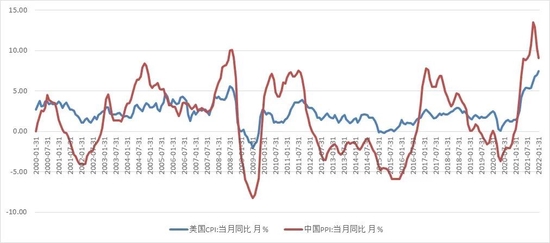

第六,靠大量廉價中國產(chǎn)品抑制美國通脹的時代也逐漸走向終結(jié)。中國改革開放以后,逐步融入國際經(jīng)濟大循環(huán)體系,逐漸成為全球中低端工業(yè)品的主要輸出國,尤其是2001年加入WTO之后,價廉物美的中國商品對美出口逐年增長,對美國CPI長期保持低位功不可沒。正如中國商務(wù)部一位官員曾說過的,“美國從中國進口大量質(zhì)優(yōu)價廉的產(chǎn)品,使美國在巨額‘雙赤字’的壓力下,得以維持比較低的通脹力,提高了美國民眾的實際消費能力,擴大了消費需求”。從數(shù)據(jù)來看,中國PPI指數(shù)與美國CPI指數(shù)之間呈現(xiàn)一定的正相關(guān)性,也在一定程度上證明了中國制造業(yè)商品價格對美國CPI的影響。

圖2 中國PPI和美國CPI之間存在明顯的聯(lián)動關(guān)系

資料來源:萬博新經(jīng)濟研究院

中國輸美產(chǎn)品在長期內(nèi)保持較低價格的重要原因之一,是中國制造業(yè)長期處于充分競爭甚至過度競爭狀態(tài),為了維持美國市場份額,中國廠商往往是通過提升生產(chǎn)率、壓低工資、降低利潤率等“內(nèi)卷”的方法來消化原材料價格上漲和匯率變化帶來的成本壓力。但經(jīng)過近幾年的產(chǎn)業(yè)演進和“去產(chǎn)能”政策的影響,中國制造業(yè)的行業(yè)集中度也逐步提高,很多行業(yè)的競爭格局由充分競爭向寡頭壟斷轉(zhuǎn)變,寡頭企業(yè)向下游傳導(dǎo)成本壓力的動力和能力都大幅提高了。在這種情況下,靠大量廉價中國產(chǎn)品抑制美國通脹的時代也逐漸走向終結(jié)。

最后,通貨膨脹還具有一個特點,一旦通脹突破警戒線進入加速上行的階段,通脹預(yù)期將表現(xiàn)出明顯的自我實現(xiàn)特征,目前看全球通脹預(yù)期仍然處于不斷強化的過程當(dāng)中。

綜合以上分析來看,長期超發(fā)的天量貨幣短期無法吸收,勞動力和原材料供給沖擊也不會因為加息而減弱,貿(mào)易保護主義、供應(yīng)鏈沖擊帶來的通脹壓力也不會因為加息而緩解,因此美聯(lián)儲即使很快進入加息周期,也難以迅速扭轉(zhuǎn)美國通脹率上行的勢頭,美國CPI、PCE等指標(biāo)即使有所回落,大概率也會保持高位運行的態(tài)勢。

美國經(jīng)濟將面臨滯脹壓力

加息雖然不能迅速抑制美國通脹,但是加息和縮表等操作將對消費、投資和資本市場產(chǎn)生直接的影響,一旦加息操之過急而刺破美國資本市場泡沫,進而引發(fā)經(jīng)濟衰退,再與高燒不退的通脹率疊加,全球經(jīng)濟有可能面臨“滯脹”風(fēng)險。

首先,美國消費者傳統(tǒng)上就對信用卡等消費信貸依賴很高,加息將加重消費者的債務(wù)負(fù)擔(dān),抑制消費動能。2021年三季度以后,美國針對居民的財政補貼逐漸退出,美國居民部門的債務(wù)也大幅攀升。根據(jù)美國紐約聯(lián)邦儲備銀行的數(shù)據(jù),美國家庭債務(wù)總額在2021年又增加了1.02萬億美元,達到15.58萬億美元,創(chuàng)15年以來的最大增幅。僅去年第四季度,美國家庭債務(wù)就增長了3330億美元。在這種情況下,加息將加重消費者的債務(wù)負(fù)擔(dān),抑制美國家庭的消費能力。

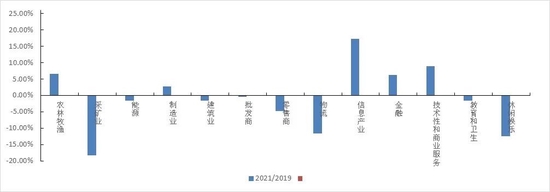

其次,加息將增加美國企業(yè)的融資成本,削弱美國經(jīng)濟的復(fù)蘇動力。從2021年三季度數(shù)據(jù)來看,比疫情前(2019年3季度)實現(xiàn)正增長的有農(nóng)林牧漁、制造業(yè)、信息產(chǎn)業(yè)、金融業(yè)、技術(shù)型和商業(yè)服務(wù)等產(chǎn)業(yè),其特點都是自動化程度較高或者可以遠(yuǎn)程提供服務(wù),由于勞動力供給沖擊的影響,那些對現(xiàn)場工作要求較高的的采礦、能源、建筑、批發(fā)、零售、物流、教育、休閑娛樂等產(chǎn)業(yè)增加值與疫情前水平相比仍然處于負(fù)增長。

圖3 美國部分行業(yè)增加值較疫情前仍為負(fù)增長

數(shù)據(jù)來源:萬博新經(jīng)濟研究院

加息并不能改善勞動力供給沖擊,但是加息將抬高企業(yè)的融資成本。目前美國商業(yè)部門未嘗債務(wù)余額達到17.71萬億美元,假定美聯(lián)儲將基準(zhǔn)利率2%,美國商業(yè)部門將增加3000多億的利息負(fù)擔(dān),并對上市公司業(yè)績、資本市場估值帶來連鎖反應(yīng)。

同時,美國已經(jīng)數(shù)次提高并突破其債務(wù)上限,截至2月1日,美國公共債務(wù)總額為30.006萬億美元,與疫情影響美國經(jīng)濟之前的2020年1月下旬相比,增加了近7萬億美元。如果美聯(lián)儲加息,將進一步加重美國的財政負(fù)擔(dān),并提升美國債務(wù)違約的風(fēng)險。

第三,加息對資產(chǎn)本市場估值將產(chǎn)生負(fù)面影響,可能刺破美股已經(jīng)高高在上的資產(chǎn)泡沫。巴菲特曾經(jīng)說過,“通脹無牛市”,其根本原因就是無風(fēng)險利率的抬升降低了股市的估值中樞。如果美國進入一個加息周期,美股十三年的超級大牛市會不會演化成熊市是非常值得警惕的事。

美聯(lián)儲主席鮑威爾近日在出席參議院銀行委員會的半年度聽證時表示,“我們需要控制通脹,像1980年代保羅·沃爾克領(lǐng)導(dǎo)下的美聯(lián)儲那樣,采取一切措施恢復(fù)價格穩(wěn)定。”但值得注意的是,沃爾克當(dāng)時能夠大刀闊斧地治理通脹,一個重要條件是從1969年到1981年,道瓊斯指數(shù)在長達十年的時間里原地踏步,沃爾克連續(xù)大幅加息不必顧及資本市場泡沫問題。

從美股近期的估值來看,二月底道瓊斯工業(yè)指數(shù)標(biāo)普500指數(shù)、納斯達克指數(shù)和羅素2000指數(shù)的市盈率分別為17.61倍、22.04倍、99.88倍和69.32倍,PE百分位分別為64%、88.7%、98%和90.7%,其中最能代表美國經(jīng)濟蘇復(fù)進程的納斯達克綜合指數(shù)市盈率已經(jīng)接近歷史高點,泡沫化程度堪憂。可以預(yù)見,一旦“縮表”或加息過程中操作不當(dāng),極有可能引發(fā)美股股指快速下行,甚至出現(xiàn)崩盤現(xiàn)象,而股票市場對美國經(jīng)濟的投資、消費、社會保險等都起著核心支柱的作用,如果美股出現(xiàn)出現(xiàn)崩盤,拖累美國經(jīng)濟進入衰退將是大概率事件。

有研究指出,1960年代以來,美聯(lián)儲的11次加息周期引發(fā)了8次經(jīng)濟衰退。考慮到目前美國的疫情沖擊尚未過去以及股市和樓市的高估值,加息或者緊縮都是一個需要高度政策技巧的風(fēng)險性操作。

防滯脹,美國提出“現(xiàn)代供給側(cè)經(jīng)濟學(xué)”能否奏效?

雖然,加息不能在短期內(nèi)扭轉(zhuǎn)美國通貨膨脹在高位運行甚至繼續(xù)攀升的趨勢,但這并不表示不應(yīng)當(dāng)加息或者緊縮。美聯(lián)儲的問題不在于要加息,而是在于加息來得太晚。2021年3月,美國通脹就突破了2%的警戒線,但在11月之前,美國人似乎并不驚慌,美聯(lián)儲除了釋放信號說“通脹只是短期現(xiàn)象”之外,并沒有采取更有力的行動,直到2021年年底才放棄“通脹暫時論”,但也沒有馬上采取行動,而是試圖通過不斷釋放加息信號的方式引導(dǎo)市場預(yù)期,希望將未來實際加息的負(fù)面影響減到最小。但實際上這種做法已經(jīng)貽誤了管控通脹的最佳時機。

因為階段性對通脹的容忍,美國歷史上曾經(jīng)有慘痛的教訓(xùn)。在上世紀(jì)60年代末、70年代初通脹率逐漸上漲的過程中,美聯(lián)儲同樣曾經(jīng)遲遲不采取應(yīng)對措施,結(jié)果后期物價失控后不得不采取更猛烈的緊縮措施,造成經(jīng)濟陷入衰退,一步步走向“滯漲”。

面對有可能再次陷入“滯脹”的風(fēng)險,美國總統(tǒng)拜登近期提出了“現(xiàn)代供給側(cè)經(jīng)濟學(xué)”的經(jīng)濟政策,其重點在于緩解勞動力供給瓶頸、提高生產(chǎn)率和針對大企業(yè)制定最低稅率,對低收入人群減稅的收入調(diào)節(jié)政策等等。在近日發(fā)表的首份國情咨文中,拜登也提出將控制物價上漲作為首要工作(my top priority is getting prices under control),并且提出了“降低成本,而不是工資(Lower your costs, not your wages)”的通脹治理思路。從其具體提到的降成本路徑來看,主要是降低處方藥成本、通過增加新能源比例和降低電動車價格來降低能源成本,降低兒童保育成本、以及為低收入階層減稅,并提出要提高最低工資和鼓勵競爭。

與中國的新供給經(jīng)濟學(xué)和供給側(cè)改革政策相比,美國的現(xiàn)代供給側(cè)經(jīng)濟學(xué)政策尚在構(gòu)建過程中,而在俄烏戰(zhàn)爭的陰云下,全球通脹的灰犀牛和經(jīng)濟衰退的黑天鵝卻正在臨近,美國貨幣緊縮和現(xiàn)代供給側(cè)經(jīng)濟學(xué)能否防止滯脹,將是2022年世界經(jīng)濟最值得關(guān)注的事件。

(本文作者介紹:萬博新經(jīng)濟研究院院長,經(jīng)濟學(xué)博士,沃頓商學(xué)院高級訪問學(xué)者,復(fù)旦大學(xué)、中國人民大學(xué)、中央財經(jīng)大學(xué)兼職教授,中華全國工商聯(lián)智庫委員,新供給經(jīng)濟學(xué)和軟價值理論的提出者。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

萬博新經(jīng)濟研究院院長,經(jīng)濟學(xué)博士,沃頓商學(xué)院高級訪問學(xué)者,復(fù)旦大學(xué)、中國人民大學(xué)、中央財經(jīng)大學(xué)兼職教授,中華全國工商聯(lián)智庫委員,新供給經(jīng)濟學(xué)和軟價值理論的提出者。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼