炒股就看金麒麟分析師研報(bào),權(quán)威,專(zhuān)業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源 中金點(diǎn)睛

原創(chuàng) 李求索 王漢鋒 魏冬

估值調(diào)到哪了?

近期A股/港股受內(nèi)外部因素影響回調(diào)。我們認(rèn)為,市場(chǎng)估值已經(jīng)經(jīng)歷明顯回調(diào)、多數(shù)指標(biāo)已經(jīng)達(dá)到歷史區(qū)間的中等偏低水平。受地緣局勢(shì)以及引發(fā)的供應(yīng)鏈沖擊、美國(guó)及部分歐洲國(guó)家貨幣政策收緊、國(guó)內(nèi)增長(zhǎng)依然乏力等因素影響,市場(chǎng)上漲可能需要積極催化因素支持。從目前A股/港股估值主要特征來(lái)看:

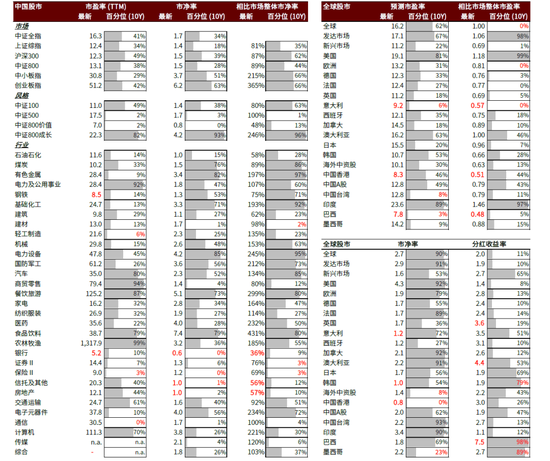

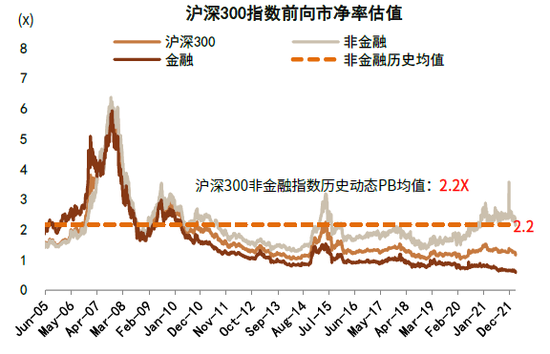

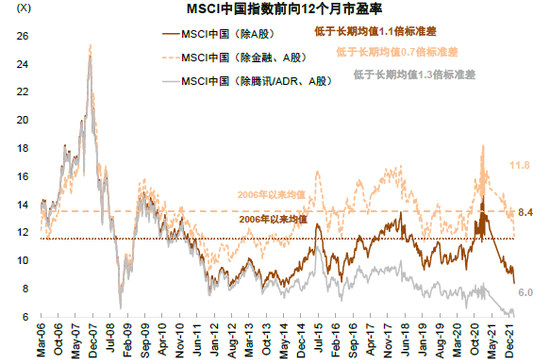

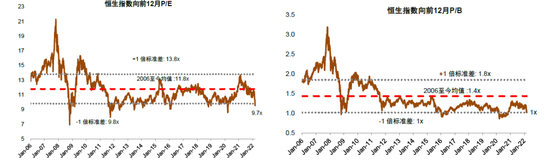

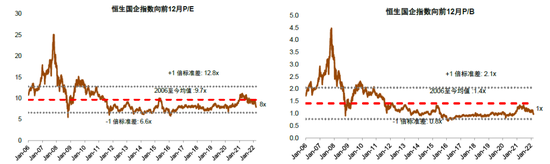

A股市場(chǎng)估值重新回到歷史相對(duì)低位水平,港股估值處于歷史極端低位。截止3月9日,1)A股市場(chǎng)方面,滬深300指數(shù)前向市盈率10.1x,前向市凈率1.2x,相比年初(11.5x和1.3x)回落12.4%、13.4%,也明顯低于歷史均值(12.6x和1.8x)。其中非金融部分前向市盈率15.6x,位于歷史均值(16.1x)附近;前向市凈率2.2x,位于歷史均值(2.2x)附近。滬深300/創(chuàng)業(yè)扳指股權(quán)風(fēng)險(xiǎn)溢價(jià)7.2%/0.7%,均超過(guò)均值,向上接近1倍標(biāo)準(zhǔn)差。2)港股市場(chǎng)方面,MSCI中國(guó)除A股指數(shù)前向市盈率8.4x,處于歷史均值向下1.1倍標(biāo)準(zhǔn)差附近,3.9%分位水平(2006年至今);前向市凈率1.0x,處于歷史均值向下1.2倍標(biāo)準(zhǔn)差附近。恒生指數(shù)的前向市盈率和前向市凈率也持平略低于歷史均值向下一倍標(biāo)準(zhǔn)差的位置(目前向市盈率/市凈率為9.7x/1.0x,歷史均值為11.8x/1.4x,向下一倍標(biāo)準(zhǔn)差為9.8x/1.0x,分位數(shù)6.7%/6.9%)。恒生國(guó)企指數(shù)前向市盈率和市凈率分別為8.0x/1.0x,處于歷史均值向下0.6/0.7倍標(biāo)準(zhǔn)差,分位數(shù)38.1%/29.2%,接近2008年低位。港股估值水平已經(jīng)處于歷史極端低位。

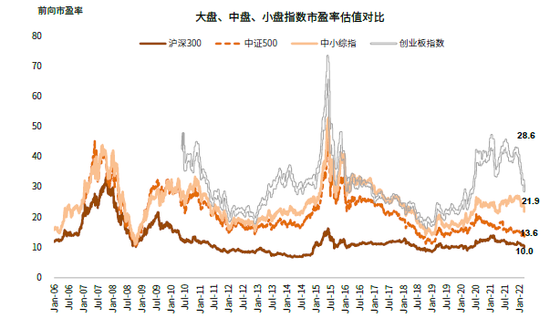

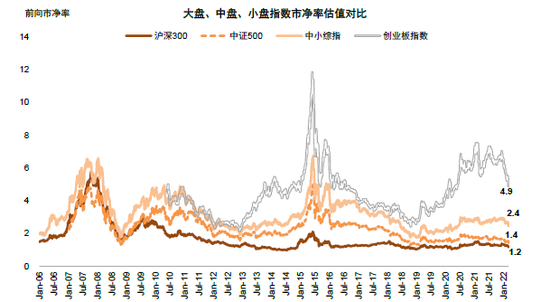

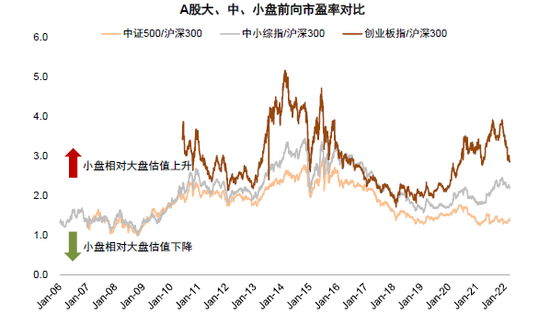

中小市值公司估值再度低于歷史均值。目前中證500/中小綜指/創(chuàng)業(yè)板指前向市盈率分別為13.6x/21.9x/28.6x,已經(jīng)低于歷史均值(歷史均值分別為21.7x/24.8x/30.6x,向下一倍標(biāo)準(zhǔn)差為15.0 x /18.3 x /22.0 x,分位數(shù)4.9%/ 36.2%/ 46.6%)。

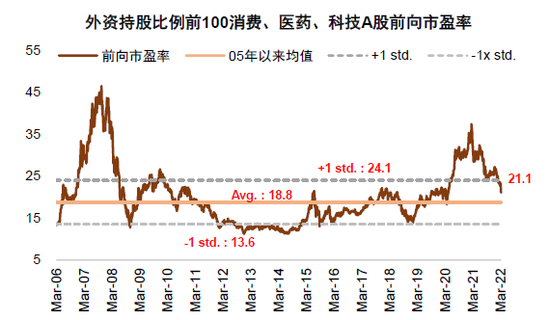

外資持股比例前100公司估值重新回到歷史均值附近。外資持股比例較高的公司(與投資者普遍認(rèn)知的白馬藍(lán)籌股也有較高重合度)自2021年2月至今整體表現(xiàn)已經(jīng)下滑29.3%,2022年初至今跌幅19.9%。從估值水平來(lái)看也有明顯收斂,這些公司目前前向市盈率為21.1x,前向市凈率4.0x,略高于歷史均值18.8x/3.7x,分位數(shù)67.5%/59.0%。

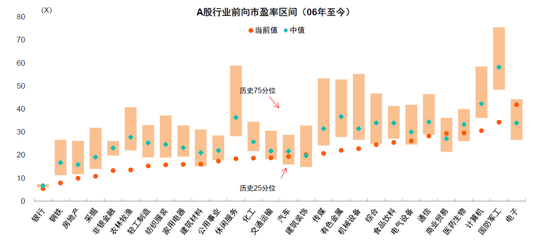

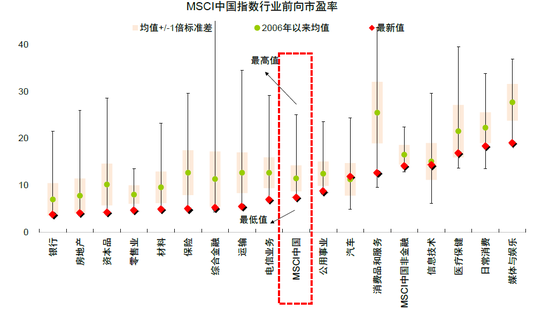

多數(shù)行業(yè)估值已低于歷史均值。多數(shù)行業(yè)的前向市盈率已經(jīng)處于歷史均值以下。休閑服務(wù)、傳媒、計(jì)算機(jī)、軍工、農(nóng)業(yè)、家電等板塊的前向市盈率估值位于歷史25分位數(shù)以下(2006年至今)。

大類(lèi)資產(chǎn)比較:股債相對(duì)吸引力處于相對(duì)高位。根據(jù)股息率和國(guó)債收益率測(cè)算的股債相對(duì)吸引力指數(shù)目前已經(jīng)為68%,高于自2005年來(lái)的平均水平53%,處于歷史78%分位數(shù),權(quán)益類(lèi)資產(chǎn)的相對(duì)性?xún)r(jià)比處于較高水平。

國(guó)際比較:A股整體估值處于全球主要市場(chǎng)中等偏低位置,港股市場(chǎng)處于低位。按2022年預(yù)測(cè)市盈率比較,A股市場(chǎng)估值在全球主要市場(chǎng)中處于中等偏低水平;港股估值在16個(gè)主要市場(chǎng)中僅略高于巴西,處在第二低位。

保持耐心,靜待“情緒底”

雖然估值對(duì)短線(xiàn)市場(chǎng)走勢(shì)指示意義有限,但近期回調(diào)后市場(chǎng)中長(zhǎng)線(xiàn)估值吸引力進(jìn)一步增加。我們建議投資者耐心等待市場(chǎng)逐步企穩(wěn)。短期地緣事件等因素導(dǎo)致的供應(yīng)風(fēng)險(xiǎn)有可能繼續(xù)發(fā)酵,加劇市場(chǎng)對(duì)“滯脹”的擔(dān)心。同時(shí),商品價(jià)格的短期大漲及潛在高位持續(xù),加劇通脹風(fēng)險(xiǎn)的同時(shí)可能也會(huì)壓制未來(lái)全球總需求,海外主要經(jīng)濟(jì)下半年滑坡風(fēng)險(xiǎn)也有所上升。這些因素可能仍需要消化。往中期看,中國(guó)是全球重要的制造業(yè)大國(guó),具有全球最大、相對(duì)較全的產(chǎn)業(yè)鏈,只要中國(guó)繼續(xù)謀求科技創(chuàng)新、產(chǎn)業(yè)升級(jí)的趨勢(shì)不變,在全球供應(yīng)風(fēng)險(xiǎn)中中國(guó)可能會(huì)相對(duì)更有韌性,就如70年代“滯脹”沖擊中,日本等當(dāng)時(shí)的制造業(yè)大國(guó)股市和匯率等所展現(xiàn)的韌性。同時(shí),中國(guó)市場(chǎng)通脹整體可控、“穩(wěn)增長(zhǎng)”政策儲(chǔ)備空間相對(duì)充足,后續(xù)“穩(wěn)增長(zhǎng)”政策繼續(xù)發(fā)力,增長(zhǎng)前景可能逐步改善;另外中國(guó)市場(chǎng)估值絕對(duì)估值處在歷史相對(duì)低位,與其他主要市場(chǎng)相比相對(duì)估值也具有吸引力。

綜合來(lái)看,盡管短期的全球波動(dòng)具有一定的傳染性、中國(guó)市場(chǎng)情緒面上的修復(fù)仍需要時(shí)間,我們判斷中期內(nèi)中國(guó)市場(chǎng)有望在全球波動(dòng)中展現(xiàn)相對(duì)韌性。后續(xù)視地緣事件、疫情等因素演繹靜待中國(guó)市場(chǎng)進(jìn)入“情緒底”;而隨著穩(wěn)增長(zhǎng)政策繼續(xù)發(fā)力,我們認(rèn)為“增長(zhǎng)底”有望在二季度左右看到。從板塊上看,低估值“穩(wěn)增長(zhǎng)”板塊可能會(huì)有相對(duì)收益,制造成長(zhǎng)風(fēng)格入場(chǎng)時(shí)機(jī)則靜待“通脹預(yù)期”邊際緩解。后續(xù)我們將繼續(xù)跟蹤地緣事件、海外政策、疫情、中國(guó)穩(wěn)增長(zhǎng)落地情況來(lái)綜合評(píng)估市場(chǎng)的潛在路徑及結(jié)構(gòu)。

圖表1:全球股票市場(chǎng)估值水平

資料來(lái)源:Bloomberg,萬(wàn)得資訊,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

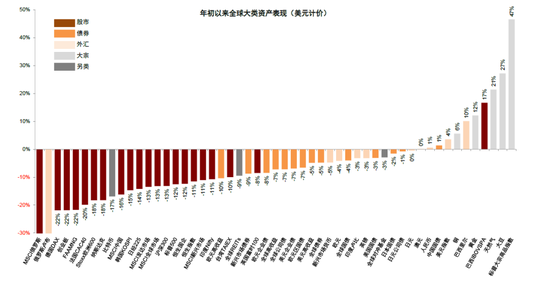

圖表2:年初至今全球主要資產(chǎn)表現(xiàn)

資料來(lái)源:Wind,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表3:A股行業(yè)前向市盈率區(qū)間(06年至今)

資料來(lái)源:Wind,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

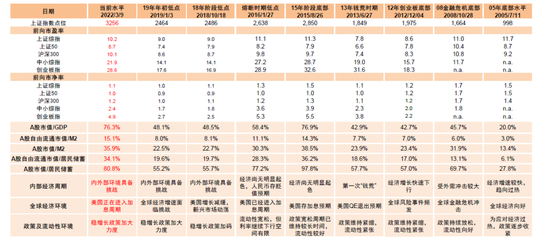

圖表4:當(dāng)前A股市場(chǎng)估值與歷史上階段性低點(diǎn)比較

資料來(lái)源:Wind,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表5:滬深300股權(quán)風(fēng)險(xiǎn)溢價(jià)上升至2009年至今均值以上…

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

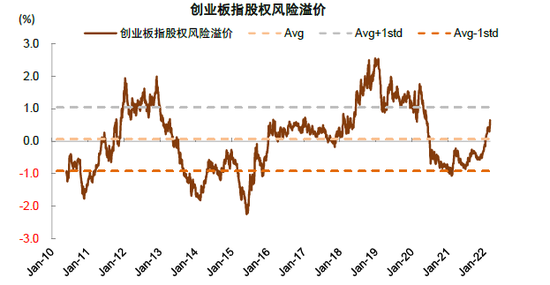

圖表6:創(chuàng)業(yè)扳指股權(quán)風(fēng)險(xiǎn)溢價(jià)也升至2009年至今均值以上…

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

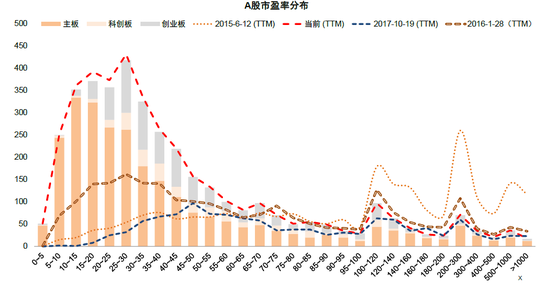

圖表7:當(dāng)前A股估值分布仍接近2017年偏低點(diǎn)時(shí)期水平

資料來(lái)源:Factset,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表8:當(dāng)前A股估值分布仍接近2017年偏低點(diǎn)時(shí)期水平

資料來(lái)源:Factset,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表9:按股息率和國(guó)債到期收益率測(cè)算的股債相對(duì)吸引力

資料來(lái)源:Factset,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表10:滬深300非金融前向市盈率低于歷史均值…

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表11:…市凈率處于均值附近

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表12:近期A股各類(lèi)風(fēng)格市盈率均出現(xiàn)明顯回落…

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表13:…市凈率也是如此

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表14:中小市值與大盤(pán)藍(lán)籌估值對(duì)比(市盈率)

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表15:中小市值與大盤(pán)藍(lán)籌估值對(duì)比(市凈率)

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

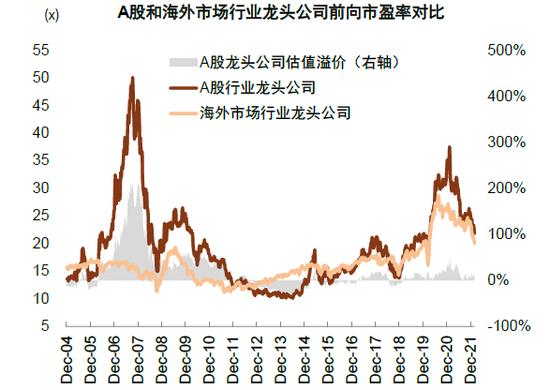

圖表16:行業(yè)龍頭前向市盈率

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月8日

圖表17:行業(yè)龍頭前向市凈率

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月8日

圖表18:外資青睞的消費(fèi)、醫(yī)藥、科技A股前向市盈率明顯回落到均值水平附近…

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月8日

圖表19:…上述股票前向市凈率也明顯回落到略高于均值的水平

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月8日

圖表20:外資持股前100等權(quán)重指數(shù)表現(xiàn)

資料來(lái)源:Factset,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表21:港股多數(shù)行業(yè)均處于歷史區(qū)間較低水平

資料來(lái)源:Factset,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表22:海外中資股的市盈率處于歷史低位…

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月4日

圖表23:…海外中資股的市凈率也低于歷史均值

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月4日

圖表24:恒生指數(shù)市盈率低于-1倍標(biāo)準(zhǔn)差,處于歷史低位(左)市凈率同樣處于歷史低位(右)

資料來(lái)源:彭博資訊,中金公司研究部

注:數(shù)據(jù)截至2022年3月9日

圖表26:恒生國(guó)企指數(shù)市盈率低于歷史均值(左)市凈率也是如此(右)

資料來(lái)源:萬(wàn)得資訊,朝陽(yáng)永續(xù),中金公司研究部

注:數(shù)據(jù)截至2022年3月8日

文章來(lái)源

本文摘自:2022年3月10日已經(jīng)發(fā)布的《估值調(diào)到哪了? 》

李求索 SAC 執(zhí)業(yè)證書(shū)編號(hào):S0080513070004 SFC CE Ref:BDO991

王漢鋒 SAC 執(zhí)業(yè)證書(shū)編號(hào):S0080513080002 SFC CE Ref:AND454

魏 冬 SAC 執(zhí)證編號(hào):S0080121070287

責(zé)任編輯:王涵

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)